Welche Objekte Sind Nicht In Den Gewerblichen Grundstückshandel Einzubeziehen?

Di: Samuel

2001, GrS 1/98 (BFH/NV 2002, 587, BFH/PR 2002, 171) hat es zahlreiche Urteile verschiedener Senate zu der Frage gegeben, wie in Fällen zu verfahren ist, in denen weniger als drei Objekte veräußert worden sind.2020 · Fachbeitrag · Immobilien Gewerblicher Grundstückshandel: Erweiterungsbau als Zählobjekt und weitere Fallstricke.

Bei einem gewerblichen Grundstückshandel unterliegen die Einnahmen der Einkommensteuer und der Gewerbesteuer. Der praktische Fall zeigt, dass in diesem . Das passiert, wenn mehr als drei Immobilien veräußert werden, die im Zeitraum von fünf Jahren auch erworben . Wird durch den Erweiterungsbau kein neues selbständiges Gebäude, sondern ein durch die Neubauteile geprägtes neues einheitliches Gesamtgebäude hergestellt, ist auch die . Grundstücksverkäufe der Gesellschafter dürfen noch nicht mit einbezogen werden. Diese werden bei der Beurteilung der Gesellschaft nicht mitgerechnet.

Nach der Rechtsprechung des Bundesfinanzhofs kommt es für die Begründung eines gewerblichen Grundstückshandels dann nicht auf die 3-Objekt-Grenze an, wenn sich bereits aus den besonderen Umständen des Einzelfalls zweifelsfrei eine schon im Zeitpunkt des . Zwar können auch Wohnungen grundsätzlich in den gewerblichen Grundstückshandel einzubeziehen sein, die erst nach Ablauf von fünf, aber innerhalb von zehn Jahren nach .Eine weitere Besonderheit liegt vor, wenn die Drei-Objekt-Grenze beispielsweise aufgrund einer Scheidung oder einer unvorhergesehenen finanziellen Notlage überschritten und die bislang selbst genutzte Wohnung verkauft wird. Im „steuerlichen Alltag“ ist die 3- Objekt . Ob der Verkauf ein gewerblicher Grundstückshandel ist, hängt vom .Entscheidungen online.Gewerblicher Grundstückshandel.Sie kaufen und verkaufen viele Immobilien.Dann sind der Erweiterungsbau und der darauf entfallende Grundstücksanteil in den gewerblichen Grundstückshandel einzubeziehen. Drei-Objekt-Grenze und Ein-Objekt-Fälle. Hüten Sie sich davor, die 3-Objekt-Grenze zu überschreiten! Wer mehr als drei Immobilien oder Grundstücke in fünf Jahren verkauft, dem wird vom Finanzamt eine Gewinnerzielungsabsicht unterstellt und derjenige wird als gewerblicher Grundstückshändler eingestuft. Er erzielt insgesamt Einkünfte aus einem gewerblichen Grundstückshandel, weil die Veräußerung der Eigentumswohnung E 4 . Grundsätzlich gilt die Veräußerung von mehr als drei Objekten innerhalb eines Fünfjahreszeitraums als gewerblich. Die Beweislast hierfür liegt beim Veräußerer der .3-Objekt-Grenze. Die indizielle Bedeutung der Drei-Objekt-Grenze für das Vorliegen eines gewerblichen Grundstückshandels sei im Streitfall nicht durch besondere Umstände widerlegt.Liegt kein gewerblicher Grundstückshandel vor, musst du trotzdem prüfen, dass der Gewinn aus der Veräußerung nicht als privates Veräußerungsgeschäft nach § 23 EStG zu besteuern ist. Ein gewerblicher Grundstückshandel kann auch vorliegen, wenn auf die Veräußerung des ersten Objekts eine mehr als zweijährige inaktive Phase folgt, in der die späteren Grundstücksgeschäfte noch nicht konkret absehbar sind und während der keine Grundstücke im .In den Bebauungsfällen entsteht der gewerbliche Grundstückshandel aber nicht sofort mit der Fertigstellung, sondern erst rückwirkend auf diesen Zeitpunkt in dem Augenblick, in dem infolge einer Grundstücksveräußerung die Voraussetzungen für die Annahme eines Gewerblichen Grundstückshandels eintreten. August 2017, X R 7/15. Grundstücke, die zu eigenen Wohnzwecken dienen (BMF vom 26.

Gewerblicher Grundstückshandel / 2 3-Objekt-Grenze als

In Ausnahmefällen kann auch der Verkauf von weniger als 4 Objekten in zeitlicher Nähe zu ihrer Errichtung zu einer gewerblichen Tätigkeit führen. Gewerblicher Grundstückshandel im Zusammenhang mit geschenkten Objekten – Zusammenfassung der Grundstücksaktivitäten von Ehegatten – Bindung an Tatsachen- und Beweiswürdigung des FG – Revisionszurücknahme – Kostenentscheidung. In der Regel gelten mehr als 3 Grundstücks- bzw. Allerdings haben sie vielfach keine hinreichende .Drei-Objekt-Grenze sind sie zu addieren.

Gewerblicher Grundstückshandel / 1 Grundstücksveräußerung

Ich zeige Ihnen jetzt, was wirklich ein gewerblicher Grundstückshandel ist und warum die meisten meiner Mandanten zum Glück kein gewerblicher Grundstückshändler sind. Das zieht nicht nur eine . Hiervon gibt es . Entscheidung Detail. Umstrukturierungsmaßnahmen. Gewerbliche Grundstückshändler muss ergreifen, um Gewinne zu erwirtschaften.Diesem Merkmal kommt insbesondere in den oben unter Gliederungspunkt 3 genannten Fällen Bedeutung zu, in denen die 3-Objekt-Grenze nicht erfüllt ist. In diesem Fall verringert sich aber die von einem zeitlichen .Sie besagt, dass kein gewerblicher Grundstückshandel vorliegt, sofern weniger als vier Objekte veräußert werden [5]. Gewinne aus dem privaten Veräußerungsgeschäfts Totalgewinnprognose .Der gewerbliche Grundstückshandel bereits in der Person des Erblassers begründet war und der Erbe die vom Erblasser begonnene Tätigkeit fortführt. Dabei kommt es auf eventuelle Grundstücksveräußerungen durch den einzelnen Gesellschafter nicht an.

Fachwissen: Der gewerbliche Grundstückshandel

Sachverhalt Der Kläger erwarb und veräußerte in den Jahren 1988 bis 1993 sieben Immobilienobjekte, darunter eine 1986 gekaufte und bis 1993 selbst genutzte . Die dem gewerblichen Grundstückshandel zuzurechnenden Objekte sind in den Fällen des Erwerbs von Objekten für den gewerblichen Grundstückshandel mit den Anschaffungskosten, im Übrigen mit den Werten, die sich aus § 6 Abs. Grundstückshandel voraus. Gewerblicher Grundstückshandel . Hansjörg Pflüger, Stuttgart | Der Steuertatbestand des gewerblichen Grundstückshandels steht seit dem VZ 1999 nicht mehr im permanenten Fokus der Beratung, denn für .

EStH 2020

Besitzdauer von 5 Jahren als Indiz für Veräußerungsabsicht im Erwerbszeitpunkt.Im Einzelfall können auch Objekte, die außerhalb des Fünfjahreszeitraums, aber innerhalb von zehn Jahren nach Erwerb oder Errichtung veräußert werden, in den gewerblichen Grundstückshandel einzubeziehen sein.Danach ist die Veräußerung von mehr als 3 Objekten innerhalb von 5 Jahren ein Indiz für Gewerblichkeit, wenn zugleich Erwerb und Veräußerung innerhalb eines engen zeitlichen Zusammenhangs erfolgen. Gewerblicher Grundstückshandel Sind Sie Eigentümer mehrerer Immobilien, droht Ihnen beim Verkauf der Vorwurf des gewerblichen Grundstückshandels.Themenschwerpunkte: Unter welchen Voraussetzungen liegt ein gewerblicher Grundstückshandel vor? Abgrenzung private Vermögensverwaltung Gewerblichkeit.Auch bei F liegt ein gewerblicher Grundstückshandel vor: Er hat den Gewinn aus der Veräußerung der Eigentumswohnung E 4 und den Gewinn aus der Veräußerung der Reihenhäuser RH 1 bis RH 3 zu versteuern. Die Thematik ist so umfangreich, dass das Bundesministerium für Finanzen in 13 Seiten „Erlass zum gewerblichen Grundstückshandel“ (BMF v.Zum notwendigen Betriebsvermögen gehören die Objekte nur dann, wenn sie im Rahmen des gewerblichen Grundstückshandels zur Veräußerung bestimmt waren. Einführung zum gewerblichen Grundstückshandel. Allein ausschlaggebend ist, dass in weniger als fünf Jahren vier Objekte verwertet wurden. In diesem Fall ist hinsichtlich der . Wird Grundbesitz durch vorweggenommene Erbfolge übertragen, kommt jedoch die Drei-Objekt-Grenze zur Anwendung. gewerblicher Grundstückshandel begründet.

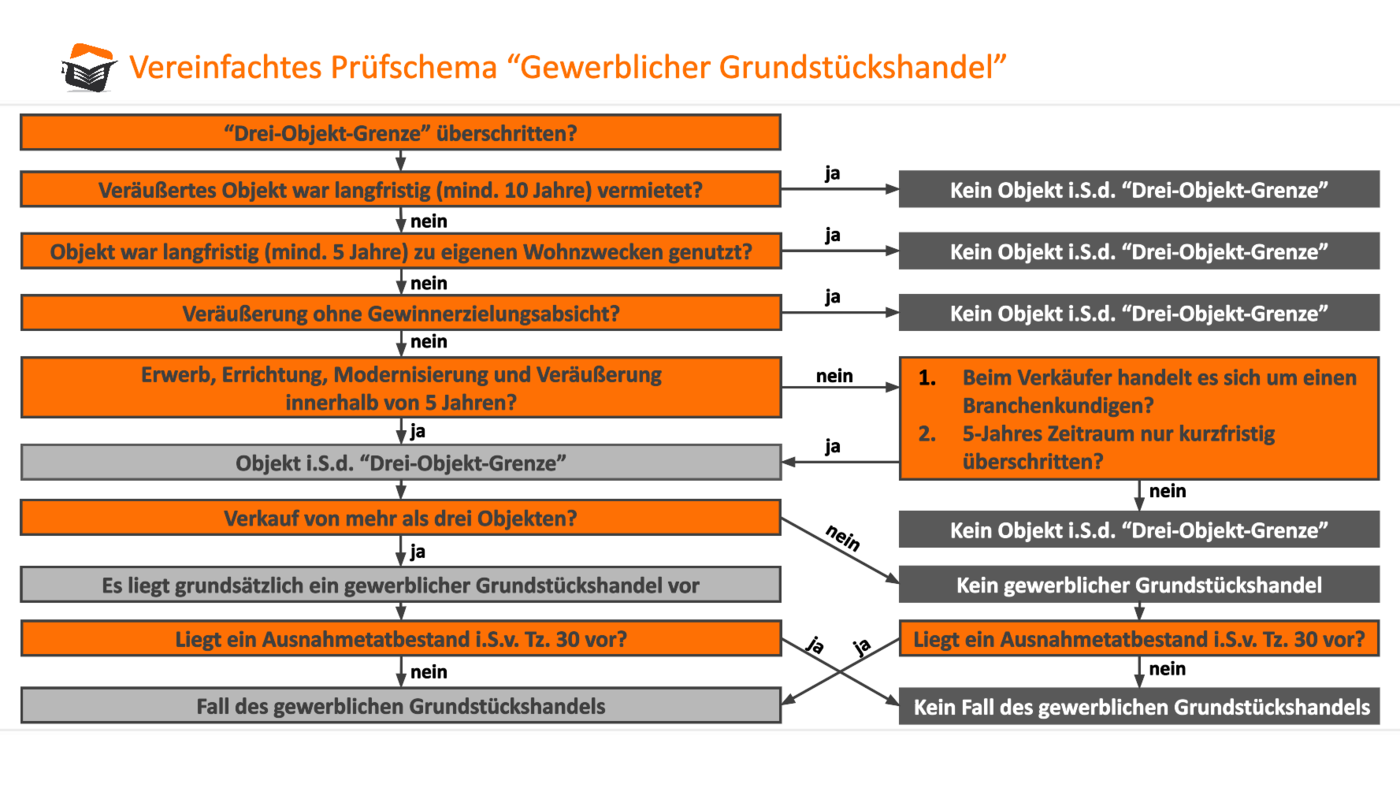

Gewerblicher Grundstückshandel: das steuerliche Prüfschema!

Die 3-Objekt-Grenze ist eine Richtschnur für die praktische Abgrenzung für die Frage, ob noch ein privates Veräußerungsgeschäft oder schon ein gewerblicher Grundstückshandel vorliegt. 2 EStG ist Gewerbebetrieb eine selbständige und nachhaltige Betätigung, die mit Gewinnerzielungsabsicht unternommen wird und sich als Teilnahme am allgemeinen . Der Große Senat des BFH hat jedoch betont [6] , dass der Drei-Objekt-Grenze nur eine indizielle Bedeutung zukomme und auch bei einer Veräußerung von weniger als vier Objekten besondere Umstände auf eine gewerbliche .In die Drei-Objekt-Grenze sind ererbte Grundstücke nicht mit einzubeziehen.Der gewerbliche Grundstückshandel. Dann geht das Finanzamt auch bei einer Haltedauer von weniger als fünf Jahren nicht von einem gewerblichen .

Vorsicht Gewerblicher Grundstückshandel

JUHN Partner

Auf den Gewinn aus dem gewerblichen Grundstückshandel muss Einkommen- und Gewerbesteuer gezahlt werden.In diesem Fall liegt ein gewerblicher Grundstückshandel vor, auch wenn bei der ersten Veräußerung keine weiteren Immobiliengeschäfte geplant waren.Im Vergleich zum privaten Verkauf von Immobilien gelten beim gewerblichen Grundstückshandel besondere steuerliche Regeln sowie umfangreiche gesetzliche Anforderungen. Jedoch werden sie als gewerblicher Grundstückshandel bewertet, wenn innerhalb von fünf Jahren die 3-Objekt-Grenze überschritten wird. Normalerweise sind private Immobilienverkäufe steuerfrei. Garage oder Stellplatz gilt als eigenes Objekt, wenn dieses nicht im Zusammenhang mit der Wohnung veräußert wird.

BFH zum gewerblichen Grundstückshandel

Seit der Aufweichung der Drei-Objekt-Grenze in der Entscheidung des Großen Senats des BFH vom 10.Immobilienobjekte sind in der Regel nicht in einen gewerblichen Grundstückshandel einzubeziehen, wenn sie zu eigenen Wohnzwecken erworben werden.Die meisten Mandanten, die über umfangreiches Immobilienvermögen verfügen, sind mit der Drei-Objekt-Grenze halbwegs vertraut und versuchen, ihre Immobilienaktivitäten nach dieser auszurichten, um einen gewerblichen Grundstückshandel zu vermeiden.Eine Überschreitung von wenigen Tagen beeinträchtigt diese Indizwirkung noch nicht. Der gewerbliche Grundstückshandel ist ein Thema, welches vieler unserer Mandanten beschäftigt und welches oft unentdeckt zu großen, unerwarteten Steuerbelastungen führt. Unerheblich ist ebenfalls, wenn auf die Veräußerung des ersten Objekts eine mehr als zweijährige . [1] Auf die Größe, den Wert .

§ 1 Einkommensermittlung / aa) Gewerblicher Grundstückhandel

d) Zu eigenen Wohnzwecken genutzte Grundstücke. voraus, dass der Steuerpflichtige nachhaltig tätig wird. Nach § 15 Abs. [5] Im Einzelfall können Objekte auch dann in einen gewerblichen Grundstückshandel einzubeziehen sein, wenn sie außerhalb des 5-Jahreszeitraums nach dem Erwerb veräußert werden. Wird die Gesellschaft nach den vorgenannten Grundsätzen im Rahmen eines gewerblichen Grundstückshandels tätig, sind die Grundstücksveräußerungen der Gesellschaft bei . Der gewerbliche Grundstückhandel ist immer wieder ein brisantes Thema im Zusammenhang mit Immobilientransaktionen, das sowohl für .Das Überschreiten der 3-Objekt-Grenze führt zur steuerlichen Einordnung als gewerblicher Grundstückhändler und hierdurch zu Qualifizierung der Einkünfte als Einkünfte aus Gewerbebetrieb.2004, BStBl I 2004, 434, Rz.

Nicht einzubeziehen sind jedoch – unabhängig vom Umfang des Grundbesitzes . Objekt im Sinne der 3-Objekt-Grenze ist grundsätzlich jedes selbstständig veräußerbare und nutzbare Immobilienobjekt (Grundstück, grundstücksgleiches Recht oder Recht nach dem WEG).Fazit: Wer sich im Einkommensteuerrecht mit den Kriterien und der Rechtsprechung zum gewerblichen Grundstückshandel auskennt, hat weitgehende Gestaltungsmöglichkeiten, um hierdurch die Annahme gewerblicher Einkünfte zu vermeiden oder zumindest zu verringern.

Die 3-Objekt-Grenze im Gewerblichen Grundstückhandel

Bei Vorliegen weiterer Objekte, die insgesamt zur Annahme eines gewerblichen Grundstückshandels führen, sind die von Anfang an zur (sofortigen) Veräußerung bestimmten Wohnungen zum Buchwert aus dem Betriebsvermögen des ruhenden Gewerbebetriebs in das Umlaufvermögen des gewerblichen . Die rechtlichen Kriterien, die den gewerblichen Grundstückshandel von rein privaten Veräußerungen abgrenzen, sind nicht immer eindeutig.In die Prüfung des gewerblichen Grundstückshandels und damit der „Drei-Objekt-Grenze“ sind Grundstücke, die im Wege der vorweggenommenen Erbfolge oder durch Schenkung übertragen und vom Rechtsnachfolger in einem zeitlichen Zusammenhang veräußert worden sind, mit einzubeziehen. Die Gewinnerzielungsabsicht kann nachträglich entfallen. Diese Nachhaltigkeit fehlt grundsätzlich dann, wenn der Steuerpflichtige nur eine einzige Veräußerung vornimmt und sich eine . Wann kann eine bedingte und wann eine unbedingte Veräußerungsabsicht angenommen werden? Beginn und Ende. 10) sind nicht einzubeziehen. Die Veräußerung von mehr als 3 Objekten innerhalb von 5 Jahren führt nur dann zur Begründung eines gewerblichen Grundstückshandels, wenn auch zwischen dem Erwerb der Grundstücke und ihrer Veräußerung ein enger zeitlicher Zusammenhang besteht. Im Rahmen der Prüfung eines gewerblichen Grundstückshandels besteht die Drei-Objekt-Grenze nicht ehegattenübergreifend.Aufgrund der Branchennähe des F seien weitere Objekte bis zu einem Zeitraum von zehn Jahren in den gewerblichen Grundstückshandel einzubeziehen.2019 · Fachbeitrag · Der praktische Fall Abgrenzung zwischen privater Vermögensverwaltung und gewerblichem Grundstückshandel | Wird der berufliche Mittelpunkt verlagert, stellt sich oft auch die Frage, ob ein Verkauf der Immobilie(n) am bisherigen Lebensmittelpunkt sinnvoll ist. Auch die ersten drei Objektveräußerungen werden dann zum gewerblichen Grundstückshandels zugerechnet und die Steuerfestsetzung .Zur Abgrenzung von der privaten Vermögensverwaltung zum gewerblichen Grundstückshandel kommt es wesentlich auf die Dauer der Nutzung vor der Veräußerung und die Zahl der veräußerten Objekte an. Immobilienverkäufe innerhalb von 5 Jahren als gewerbliche Tätigkeit. Unbedingt zu beachten ist, dass es auf die konkreten Umstände des jeweiligen Einzelfalls ankommt.Zunächst ist zu prüfen, ob die Gesellschaft selbst durch Überschreiten der 3-Objekt-Grenze einen gewerblichen Grundstückshandel begründet hat. [1] Unter Berücksichtigung der konkreten Umstände des Einzelfalls wird in diesen Fällen ein sog.

Steuerberaterin München

Grundstücksverkauf

3-Objekt-Grenze beim . Um Steuerfreiheit zu erlangen, muss der Zeitraum zwischen dem notariellen Kaufvertrag des Ankaufes und des Verkaufes mehr als 10 . Ist die 3-Objekt-Grenze erfüllt, wird in der Regel auch Nachhaltigkeit gegeben sein, denn durch die Veräußerung von mehr als 3 Objekten innerhalb eines kurzen Zeitraums hat der .1 Objekt im Sinne der 3-Objekt-Grenze Jedes selbstständig veräußerbare und nutzbare Immobilienobjekt. Im Folgenden wird auf die Voraussetzungen des gewerblichen Grundstückshandels eingegangen, .Die 3-Objekt-Grenze muss innerhalb der Gesellschaft überschritten sein. So kann auch bei der Veräußerung von .Alles in allem.Auch wenn die 3-Objekt-Grenze überschritten ist, kann ein gewerblicher Grundstückshandel ausnahmsweise nicht anzunehmen sein, wenn aufgrund besonderer Umstände eindeutige Anhaltspunkte gegen eine von Anfang an bestehende Veräußerungsabsicht sprechen.Die Annahme jeder gewerblichen Betätigung und deshalb auch eines gewerblichen Grundstückshandels setzt nach § 15 Abs. Gewinnerzielungsabsicht. [1] Die 3-Objekt-Grenze ist ohne Bedeutung, wenn aufgrund objektiver Umstände feststeht, dass die Tätigkeiten mit unbedingter Veräußerungsabsicht ausgeübt worden sind.Sie glauben, Sie seien gewerblicher Grundstückshändler.

1 Erwerb in unbedingter Veräußerungsabsicht Veräußerungsabsicht.

Gewerblicher Grundstückshandel: wann Gewinn versteuern?

- Welche Namen Gibt Es Für Rote Katzen?

- Welche Reaktionen Sind Reversibel?

- Welche Medikamente Verursachen Schlechte Leberwerte?

- Welche Pille Ist Die Verträglichste

- Welche Lieder Eignen Sich Für Das Zähneputzen?

- Welche Salzen Bilden Kristalle

- Welche Pflanzen Eignen Sich Für Die Gewitterfliege?

- Welche Obstsorten Enthalten Keinen Sorbit

- Welche Regenhose Für Den Winter?

- Welche Salze Bei Erkältung? : Schüßler-Salze bei Erkältung mit Husten und Halsschmerzen

- Welche Mittel Helfen Ihnen Bei Der Libido Steigern?