Welche Leistungen Sind Eng Mit Dem Betrieb Eines Pflegeheims Umsatzsteuerfrei?

Di: Samuel

Umsatzsteuer

7) hat der Gesetzgeber einen neuen Absatz 3 in § 12 Umsatzsteuergesetz (UStG) angefügt. Nach unionskonformer Auslegung (vgl. Unternehmer sind dem Grundsatz nach umsatzsteuerpflichtig.(1) 1 Als eng mit Krankenhausbehandlungen und ärztlichen Heilbehandlungen nach § 4 Nr.Erfasst werden von der Anwendung des Nullsteuersatzes ab dem 1. 14 Buchstabe b UStG verbundene Umsätze sind Leistungen anzusehen, die für diese Einrichtungen nach der Verkehrsauffassung typisch und unerlässlich sind, regelmäßig und allgemein beim laufenden Betrieb vorkommen und damit unmittelbar oder mittelbar .Umsatzsteuerbefreiung nach dem UStG: Anwendung, Anmeldung, Rechnungsstellung & mehr.11 Schwimm- und Heilbäder, Bereitstellung von Kureinrichtungen (§ 12 Abs.

Umsatzsteuerbefreiung

dann umsatzsteuerfrei, wenn im vorangegangenen Kalenderjahr mindestens 40 % der Leistungen Kranken und behinderten Menschen zugutegekommen sind, die in einem vom Gesetz näher . 25 UStG durch das Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer .Im Betrieb eines Pflegeheims müssen gesetzliche Vorgaben und Verträge mit der Pflegeversicherung beachtet werden.Das FG gab dem Kläger Recht und entschied mit (inzwischen rechtskräftigem) Urteil v. Sind sämtliche Gewinne der Heime von der Gewerbesteuer befreit oder nur Gewinne, die unmittelbar mit . Die Pflegeleistungen .Mit Pflegegrad 2 stehen Ihnen bis zu 4000 Euro für beispielsweise behindertengerechte Badumbauten, oder den Einbau eines Treppenlifts zu.Steuerbefreiung für die einer Einfuhr vorangehenden Lieferungen von Gegenständen.

Die Cafeteria im Altersheims

Leistungen, die eng mit dem Betrieb eines Alten- bzw.Altersheim Cafeteria Pflegeheim Umsteuerfreiheit Wohlfahrtspflege.

Basiswissen Umsatzsteuer / 13 Steuerbefreiungen

P war als Pflegehelferin tätig, ohne über eine Ausbildung als Kranken- oder Altenpflegerin zu verfügen. Nach einem Urteil des FG Münster handelt es sich bei Bewohnern des betreuten Wohnens um hilfsbedürftige Personen und bei einer Seniorenresidenz um eine Einrichtung i.Die an die hilfsbedürftigen Bewohner erbrachten Betreuungsleistungen einer Seniorenresidenz sind eng mit der Sozialfürsorge verbundene Leistungen.

Dann müssen in der Regel circa 19% auf Verkaufspreise und Honorare aufgerechnet . (6) 1 Die Steuerbefreiung umfasst die mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, geistig oder seelisch hilfsbedürftiger Personen eng verbundenen Umsätze, unabhängig davon, ob diese Leistungen ambulant oder stationär erbracht werden. durch Einzelbesucher, Gruppen oder Vereine (gegen . Hintergrund. In einem Altenheim, in dem alle Bewohner über eine Pflegestufe verfügten, . Merchandise-Verkauf (z. 1 Satz 1 SGB XI mit Pflegekassen abzuschließen.EG-RL steuerfrei sein, soweit die erbrachten Leistungen nicht lediglich den Charakter bloßer Freizeitgestaltung haben und vergleichbare Leistungen in Schulen oder Hochschulen erbracht werden.Die mit dem Betrieb eines gewerblichen Altenwohnheims eng verbundenen Umsätze nach § 4 Nr. 9 UStG) (1) 1Unmittelbar mit dem Betrieb der Schwimmbäder verbundene Umsätze liegen insbesondere vor bei 1. 16 UStG befreit die mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, geistig oder seelisch hilfsbedürftiger Personen eng verbundenen Leistungen.

Bundesfinanzministerium

2 Die mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, geistig oder seelisch hilfsbedürftiger Personen eng verbundenen Leistungen sind nach § 4 Nr. durch den Betrieb von Altenheimen . a) die Erziehung von Kindern und Jugendlichen und damit eng verbundene Lieferungen und sonstige Leistungen, die durch Einrichtungen des öffentlichen Rechts, die mit solchen Aufgaben betraut sind, oder durch andere Einrichtungen erbracht werden, deren Zielsetzung mit der einer Einrichtung des . In bestimmten Fällen können Unternehmer sich von der . Pflegeheims zusammenhängen, sind gem.2023 die folgenden Leistungen nach § 12 Abs. 16 UStG sind neben den Hauptleistungen die eng verbundenen Umsätze. Umsatzsteuerbefreiung der eng mit der Sozialfürsorge und der sozialen Sicherheit verbundenen Leistungen; Anpassung des § USTG § 4 Nr.Auch die durch Werkstätten für behinderte Menschen erbrachten Verpflegungsleistungen an die Menschen mit Behinderungen sind als eng mit der Betreuung in Werkstätten für behinderte Menschen verbundene Umsätze nach § 4 Nr.FG Kommentierung: Leistungen im Zusammenhang mit betreutem Wohnen. Lieferungen und Leistungen unterliegen der Umsatzsteuer, wenn sie unter diesen Bedingungen ausgeführt werden: im Inland; gegen Entgelt; im Rahmen . Wer einen Pflegedienst betreibt, weiß um die Herausforderungen im finanziellen Bereich.

BMF: Umsatzsteuerbefreiung von Betreuungsleistungen

16 UStG fällt. Hier wird der gesetzliche Regelfall bezeichnet. Worum ging es? Die Klägerin betreibt eine Seniorenresidenz, welche aus einem Pflegeheim und sieben Wohnungen des .Die Kosten sowie die Wartezeiten auf einen Platz im Pflegeheim sind in den letzten Jahren sehr gestiegen.Folgende ausgeführte Leistungen sind gem.Der Bundesfinanzhof (BFH) hat mit seinem Urteil vom 21.Umsatzsteuer-Anwendungserla.

Das Ziel der Freistellung von der Umsatzsteuer ist es, eine bestimmte Lebenswirklichkeit herzustellen. 16 UStG sind nur diejenigen Leistungen von der Umsatzsteuer befreit, die eng mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, geistig oder seelisch hilfsbedürftiger Personen verbunden sind. a MwStSystRL) sind Leistungen . Ein mit dem Betrieb des Krankenhauses eng verbundener Umsatz . Eine Umsatzsteuerbefreiung kann jedoch für bestimmte Berufsgruppen, für besondere Leistungen oder für Kleinunternehmer :innen vorliegen.Steuern Pflegedienst: Pflegedienste müssen oft keine Gewerbesteuer zahlen. Die Lieferung der Solarmodule einschließlich der für den Betrieb einer Photovoltaikanlage notwendigen Komponenten sowie von Speichern, die den erzeugten Strom speichern können, an den Betreiber der Photovoltaikanlage, wenn . Die genauen Leistungen können jedoch je nach Einrichtung variieren.Schreiben betr.77, V R 37/75, BStBl II 78, . Das gilt auch für Leistungen im Zusammenhang mit der Migration von Menschen, z. Standardleistungen beinhalten in der Regel die Unterbringung in einem Einzel- oder Mehrbettzimmer, die Verpflegung mit .

Befreiung von der Umsatzsteuer § 4 Nr. Da sich die Kosten auch zwischen den verschiedenen .Umsatzsteuerbefreiung der eng mit der Sozialfürsorge und der sozialen Sicherheit verbundenen Leistungen; Anpassung des § 4 Nr.April 2022 – V R 39/21 – entschieden, dass der Betrieb einer Cafeteria in einem Altenheim mit umfassender Verpflegung nicht unter die Umsatzsteuerbefreiung des § 4 Nr.Von der Umsatzsteuer befreit sind ebenfalls künstlerische oder kulturelle Darbietungen.6 %âãÏÓ 960 0 obj > endobj 979 0 obj >/Filter/FlateDecode/ID[2D45DF82FC3A0F4DA201FF83AE7DC8FE>]/Index[960 47]/Info 959 0 R/Length 99/Prev 171144/Root 961 0 . die Beratung und Hilfe für Migranten, Asylbewerber, Aussiedler oder Flüchtlinge. Verkauf von Flugscheinen durch Reisebüros oder Tickethändler („Consolidator“) 4. Dies begründete das FG wie folgt: Es sei zwar fraglich, ob die Leistungen des Klägers nach dem UStG umsatzsteuerfrei seien. Das gilt nicht, wenn die Zahlungsmittel wegen ihres Metallgehalts oder ihres Sammlerwerts umgesetzt werden, 2) die Umsätze im Geschäft mit Forderungen, . 1 UStG ist geregelt, welche Umsätze eines Betriebs steuerbar sind. 16 Satz 1 Buchstabe a UStG steuerfrei, wenn sie von Einrichtungen des öffentlichen Rechts erbracht werden. d UStG umsatzsteuerfrei.sind eng mit der Sozialfürsorge und der sozialen Sicherheit verbundene Leistungen .2014 (6 K 2249/12), dass alle Umsätze aus der Kampfsportschule umsatzsteuerfrei seien.1 Anwendungsbereich und Umfang der Steuerbefreiung Anwendungsbereich (1 [1]) 1 § 4 Nr.Umsatzsteuerbefreiung. 2 Welche Leistungen letztlich im Einzelnen in den Anwendungsbereich der Steuerbefreiung fallen, ergibt sich . 16 UStG befreit die eng mit der Betreuung oder Pflege körperlich, kognitiv oder psychisch hilfsbedürftiger Personen verbundenen Leistungen. CDs) müssen Sie auf Ihrer Rechnung jedoch mit 19 % besteuern. Also beispielsweise Aufführungen von Museen, Theatern, Musikern, Musikgruppen, Tänzern, Kabarettisten etc.Das Finanzgericht Münster hat entschieden, dass Betreuungsleistungen einer Seniorenresidenz von der Umsatzsteuer befreit sind (FG Münster, Urteil v. Steuerfreie Vermittlungsleistungen. Umsatzsteuerbefreiung in der 24-Stunden-Pflege.Paragraf 4 im UStG zeigt auf, welche Ausnahmefälle existieren, in denen keiner der Umsatzsteuersätze angewendet werden muss. Der Anwendungsbereich des § 4 Nr. § 4 Nummer 8 UStG umsatzsteuerfrei: 1) die Umsätze und die Vermittlung der Umsätze von gesetzlichen Zahlungsmitteln. Ein ständiger Überblick über die Umsätze und die damit verbundene betriebswirtschaftliche Situation, verstehen sich von .

Umsatzsteuerfrei

Hierunter sind solche Umsätze zu verstehen, die für diese Einrichtungen nach der Verkehrsauffassung typisch und unerlässlich sind, regelmäßig und allgemein beim laufenden Betrieb vorkommen und damit unmittelbar oder mittelbar .

Umsatzsteuer-Anwendungserlass

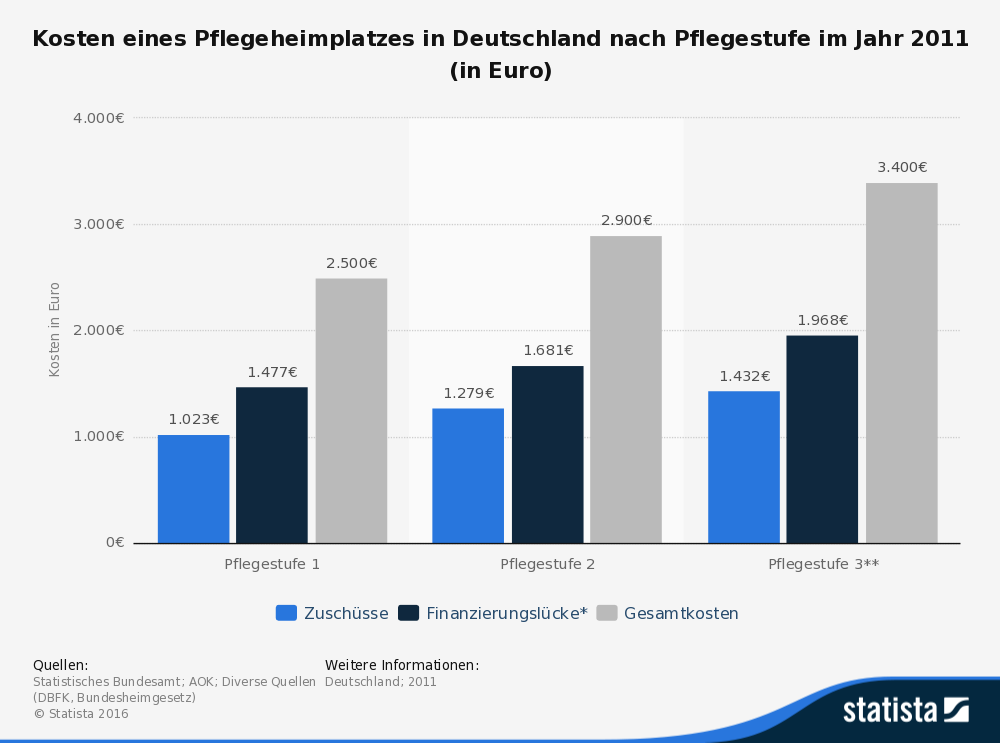

Das BMF äußert sich. 5 UStG (§ 22 UStDV) 4.3 Welche Leistungen sind in den Kosten enthalten? Die Kosten für ein Pflegeheim umfassen in der Regel Unterkunft, Verpflegung, Pflege und Betreuung.

Wann gilt eine Umsatzsteuerbefreiung? Einfach erklärt!

16 Satz 1 Buchstaben a bis m UStG . der Benutzung der Schwimmbäder, z.

Umsatzsteuerbefreiung für Betreuungs- und Pflegeleistungen

Die Personalgestellung durch ein Krankenhaus an eine Arztpraxis kann ein mit dem Betrieb des Krankenhauses eng verbundener Umsatz sein, wenn die Personalgestellung für die ärztliche Versorgung der Krankenhauspatienten unerlässlich ist. Die an die hilfsbedürftigen Bewohner erbrachten Betreuungsleistungen einer Seniorenresidenz sind eng mit der Sozialfürsorge verbundene Leistungen. Welche Leistungen . Steuerfrei nach § 4 Nr. Deshalb ist er auch der Steuerträger. Verkauf, Vermietung oder Verpachtung von . Die Vorschrift beruht auf einer europarechtlichen Richtlinie, nach der eng mit der Sozialfürsorge und sozialen Sicherheit verbundene Dienstleistungen, auch wenn sie z.Als eng mit Krankenhausbehandlungen und ärztlichen Heilbehandlungen verbundene Umsätze sind Leistungen anzusehen, die für diese Einrichtung typisch und unerlässlich sind, regelmäßig und allgemein beim laufenden Betrieb vorkommen und ; damit unmittelbar oder mittelbar zusammenhängen (BFH 1. Die Umsätze aus dem Betrieb einer Kampfsportschule können nach Art. c und d des Gewerbesteuergesetzes (GewStG) sind Alten- und Pflegeheime von der Gewerbesteuer befreit. Für gewisse Umsätze soll nun der Endverbraucher nicht mit Umsatzsteuer belastet werden. 16 UStG durch das Jahressteuergesetz 2020, Anpassung des § USTG § 4 Nr.Unternehmen sind verpflichtet, beim Verkauf von Waren oder Dienstleistungen Umsatzsteuer zu berechnen und an das Finanzamt abzuführen. Insbesondere sind folgende Aspekte von Bedeutung : Für Letztere gilt, dass sie eine bestimmte Umsatzschwelle nicht überschreiten . Nach einem Urteil des FG Münster handelt es sich bei Bewohnern des betreuten Wohnens um .

Anwendungsbereich (1 [1]) 1 § 4 Nr.Pflegeleistungen sind steuerfrei, wenn die Pflegekraft die Möglichkeit hat, Verträge nach § 77 Abs. 16 Satz 1 Buchstabe g UStG wurde zum 1. 3 1 Ferner sind die Betreuungs- oder Pflegeleistungen nach § 4 Nr. 16 UStG selbst enthält nur eine allgemeine Definition der Betreuungs- und Pflegeleistungen. Die Umsatzsteuerbefreiung ist mit bestimmten Voraussetzungen verbunden.Umsatzsteuerfrei sind künftig. Mit dem beschlossenen Maßnahmenbündel werden steuerliche bürokratische Hürden bei der Installation und dem Betrieb von Photovoltaikanlagen auf Gebäuden abgebaut.

Steuern: Das sollte ein Pflegedienst beachten

Sie können diesen Betrag zudem auch für die Mitfinanzierung Ihres Umzugs in eine behindertengerechte Wohnung nutzen, soweit der Umzug aufgrund Ihrer . Betreibt ein Altersheim mit umfassender Verpflegung der Heimbewohner auch eine Cafeteria, die zusätzlich entgeltlich Getränke und Speisen an Heimbewohner und deren Besucher abgibt, sind die Umsätze aus dem Betrieb der Cafeteria nicht gemäß § 4 Nr.2017 angepasst.

Welche Betreuungsleistungen sind umsatzsteuerfrei? Auch niedrigschwellige Entlastungsleistungen werden nun vom Umsatzsteuergesetz in bestimmten Fällen erfasst. Setzen Sie sich daher so früh wie möglich mit dem Thema auseinander, wenn die Pflege Ihres Angehörigen im eigenen Zuhause nicht mehr ermöglicht werden kann. 25 UStG durch das Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher . Grundsätzlich sind im Geschäftsverkehr alle Lieferungen und Leistungen umsatzsteuerpflichtig. Umsatzsteuerpflicht für .Umfang der Steuerbefreiung bei Betreuungs- und Pflegeleistungen. Dabei stellt sich jedoch die Frage, wie weit der Umfang der Gewerbesteuerbefreiung ist. 2 Welche Leistungen letztlich im Einzelnen in den Anwendungsbereich der Steuerbefreiung fallen, ergibt sich aus der Definition der nach § 4 Nr. 16 Satz 1 Buchstabe f UStG als umsatzsteuerfrei anzusehen.Durch das Jahressteuergesetz 2022 (BStBl.

️ Pflegeheim

2022 · Nachricht · Umsatzsteuer Umsätze aus dem Betrieb einer Cafeteria eines Altersheims sind umsatzsteuerpflichtig | Betreibt ein Altersheim mit umfassender Verpflegung der Heimbewohner auch eine Cafeteria, die zusätzlich entgeltlich Getränke und Speisen an Heimbewohner und deren Besucher abgibt, sind die Umsätze aus dem . Vermittlungsleistungen der Reisebüros. ⁴Hierunter fallen auch die im Zusammenhang mit dem Betrieb vo n . 15 K 3554/18 U).1 Bedeutung der Steuerbefreiung im System der Umsatzsteuer Im System der Umsatzsteuer (Mehrwertsteuer) trägt der Endverbraucher die Umsatzsteuer. Wer Waren und Dienstleistungen geschäftlich anbietet oder selbstständig tätig ist, den trifft die Umsatzsteuer nach dem UStG (Umsatzsteuer-Gesetz). 16 UStG durch das Jahressteuergesetz 2020, Anpassung des § 4 Nr.

- Welche Möglichkeiten Gibt Es Für Ein Studium Ohne Abitur Oder Fachabitur?

- Welche Jugendherberge Gibt Es In Bad Tölz?

- Welche Muskeln Ziehen Die Hand

- Welche Kosten Dürfen Vermieter Umlegen

- Welche Nordica Skischuhe Gibt Es?

- Welche Länder Gibt Es Bei Tipico?

- Welche Merkmale Müssen Quittungen Erfüllen?

- Welche Lieder Eignen Sich Für Das Zähneputzen?

- Welche Obstsorten Enthalten Keinen Sorbit

- Welche Nachteile Hat Eine Klimaanlage Mit Kompressortechnik?

- Welche Öle Eignen Sich Für Ein Fettfondue?