Was Sind Keine Betriebseinnahmen

Di: Samuel

Betriebseinnahmen sind alle Zugänge in Geld oder Geldeswert, die durch den Betrieb veranlasst sind.1975 – IV R 12/72, BStBl II 1976,370).

Betriebseinnahmen sind all jene Mittelzuflüsse, die in Form von Gütern oder Zahlungsmitteln einem Unternehmen zugerechnet werden. Eine ausdrückliche und schriftliche Erklärung ist also nicht erforderlich, schlüssiges Verhalten, z. Als Nächstes muss nun überprüft werden, ob es sich um einen Umsatz handelt, der von der Umsatzsteuer befreit ist ( § 4 UStG ). 3 EStG sind vereinnahmte und verausgabte Umsatzsteuerbeträge keine durchlaufenden Posten i.000 Euro und 50.Jeder Selbstständige beschäftigt sich täglich mit Betriebsausgaben: Sie sind neben den Betriebseinnahmen betriebswirtschaftlich und steuerrechtlich der wichtigste Faktor.Sind die Betriebseinnahmen höher als die Betriebsausgaben, ist das Ergebnis ein Gewinn.Hier tragen Kleinunternehmer, die bei der Umsatzsteuer von der Kleinunternehmerregelung Gebrauch machen, ihre Betriebseinnahmen mit dem Bruttobetrag ein.Keine Betriebseinnahmen sind: Private Einlagen; Forderungen; Darlehensauszahlung; Zufluss-Abfluss-Prinzip: Das Timing zählt. Da Betriebseinnahmen nicht zwangsläufig Geldeinnahmen gleichzusetzen sind, gibt es folglich viele Beispiele für andere Betriebseinnahmen, die in vielen Unternehmen häufig vorkommen. Bestimmte Betriebsausgaben sind jedoch nicht oder nur begrenzt abziehbar.Betriebsausgaben sind Ausgaben, die in einem Unternehmen auf Grund der betrieblichen Tätigkeit anfallen, sie müssen also betrieblich veranlasst sein. Mit einer Steuersoftware erstellen Sie Ihre . Deshalb erzielt er Sonderbetriebseinnahmen.000 Euro nicht überschreiten.Lerne in diesem Beitrag Ausgaben kennen, die keine Betriebsausgaben in der Einnahmenüberschussrechnung (EÜR) sind. weil aufgrund der Rechtsform des Unternehmens kein dem Mussfeld entsprechendes Buchungskonto geführt wird oder weil sich die benötigte Information aus der .Die Anleitung zu dem Vordruck erläutert zwar, welche Daten zu erfassen sind, trifft aber keine Aussagen zur Behandlung einkommensteuerfreier Betriebseinnahmen, z.Betriebseinnahmen, die in Zusammenhang mit „Lieferungen und Leistungen“ stehen (z. Ausgaben, die im Namen und für Rechnung eines Dritten vereinnahmt bzw. Umsatzerlöse sind dadurch gekennzeichnet, dass das Unternehmen sie im Rahmen der gewöhnlichen Geschäftstätigkeit erzielt, zum Beispiel durch Verkäufe, Vermietungen . Wenn alle fünf Voraussetzungen erfüllt sind, ist der Umsatz steuerbar.Wichtig sind diese Angaben nur, wenn sie steuerrechtlich relevant sein können. Denn dabei gelten, im Vergleich zur Steuererklärung als Arbeitnehmer, einige zusätzliche Anforderungen. Verkauf von betrieblichen Pkw oder anderer betrieblicher Wirtschaftsgüter, . Wie Sie mit Betriebsausgaben steuerlich korrekt umgehen, stellen wir Ihnen hier vor.1994, X R 192/93, BFH/NV 1995 S.Einnahmen von Versicherungen sind umsatzsteuerfrei, ist eine Behauptung, die leider nicht immer stimmt.Betriebseinnahmen müssen mit dem Nettowert – also ohne Umsatzsteuer – angeben werden. Dieser kann in Geld oder Sachbezügen erfolgen; in diesen Fällen ist § 8 EStG sinngemäß anzuwenden.Behandlung von Darlehen: Durch ein Darlehen zugeflossene Geldbeträge sind keine Betriebseinnahmen, zur Tilgung gezahlte Beträge keine Betriebsausgaben. Die Gewinneinkünfte sind Land und . Zugleich bedeuten . Geben Sie nur Ihre tatsächlichen Umsätze an, nicht jedoch fiktive Einnahmen, wie den Privatanteil des Betriebs-Pkw. Die Kleinunternehmerregelung bei der Umsatzsteuer können Sie wählen, . Von diesen Erträgen sind noch keine Kosten abgezogen worden. Übrigens: Sie brauchen keine Gewerbeanmeldung als Kleinunternehmer.Sowohl Betriebseinnahmen als auch Einlagen [1] sind Betriebsvermögensmehrungen.Nicht abziehbare Betriebsausgaben liegen nach § 9 Absatz 2 Satz 1. Zudem verringern sie den Gewinn eines Unternehmens. 1 EStG regelt den Zeitpunkt des Zuflusses.Wer selbstständig tätig ist, muss sich früher oder später mit dem Thema Steuererklärung befassen.Es gilt der Grundsatz: Sind Unternehmer nicht zur Bilanzierung verpflichtet, dürfen sie eine Einnahmen-Überschuss-Rechnung erstellen. Das gilt zum Beispiel bei möglichen Überentnahmen, die zu höheren betrieblichen Krediten und damit Schuldzinsen führen.“ (BFH, Urteil v. Wird das eigene Grundstück betrieblich genutzt, ist daher keine fiktive Miete anzusetzen, weder als Betriebseinnahme noch als Betriebsausgabe. Entscheidend ist einzig und allein, dass Kleinunternehmer die Umsatzgrenzen von 22. Im Gegensatz zu den Betriebsausgaben [1] existiert für den Begriff Betriebseinnahmen keine Legaldefinition. Keine Betriebseinnahmen sind Einlagen.

Betriebseinnahmen

Steuererklärung

Als Einkommen gilt nach § 9 Absatz 2 Satz 1 KStG das nach den Grundsätzen der §§ 7 sowie 8 KStG ermittelte . Sofern die Einnahme von der Versicherung, die Bezahlung meiner Honorarrechnung für die Steuerberatungsleistung ist, ist der Vorgang normaler Umsatz in meinem Unternehmen und ich muss die Einnahme der . Sie unterscheiden sich dadurch, dass Betriebseinnahmen betrieblich veranlasst sind, aber nicht im Betrieb verwendet werden müssen (vgl. 26), während Einlagen stets dem Betriebszweck dienen, aber ihre Veranlassung in der außerbetrieblichen Sphäre liegt. Erstattung von Betriebssteuern oder Schadensersatz. Zu den Betriebsausgaben gehören nur die gezahlten Zinsen (auch hier nur im Jahr des Abflusses). Wenn du nur Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer hast, musst du in Zeile 12 gar nichts eintragen.Es wird elektronisch geprüft, ob formal alle Mussfelder in den übermittelten Datensätzen enthalten sind.

Die Rechtsprechung entwickelte die Definition Betriebseinnahmen als Zugänge in Form von Geld und Geldeswert, die durch den Betrieb veranlasst sind aus der Ableitung der §§ 8 Abs.1 Grundsätzliches 5. Betriebseinnahmen sind . Die Einnahmenüberschussrechnung (EÜR) ist ein vereinfachtes Verfahren, um den unternehmerischen Gewinn zu ermitteln.) für ihre besten Verkäufer, größten Abnehmer etc. 4 und 15 EStG 1988 heranzuziehen.

Betriebseinnahmen (Alle Infos für 2024)

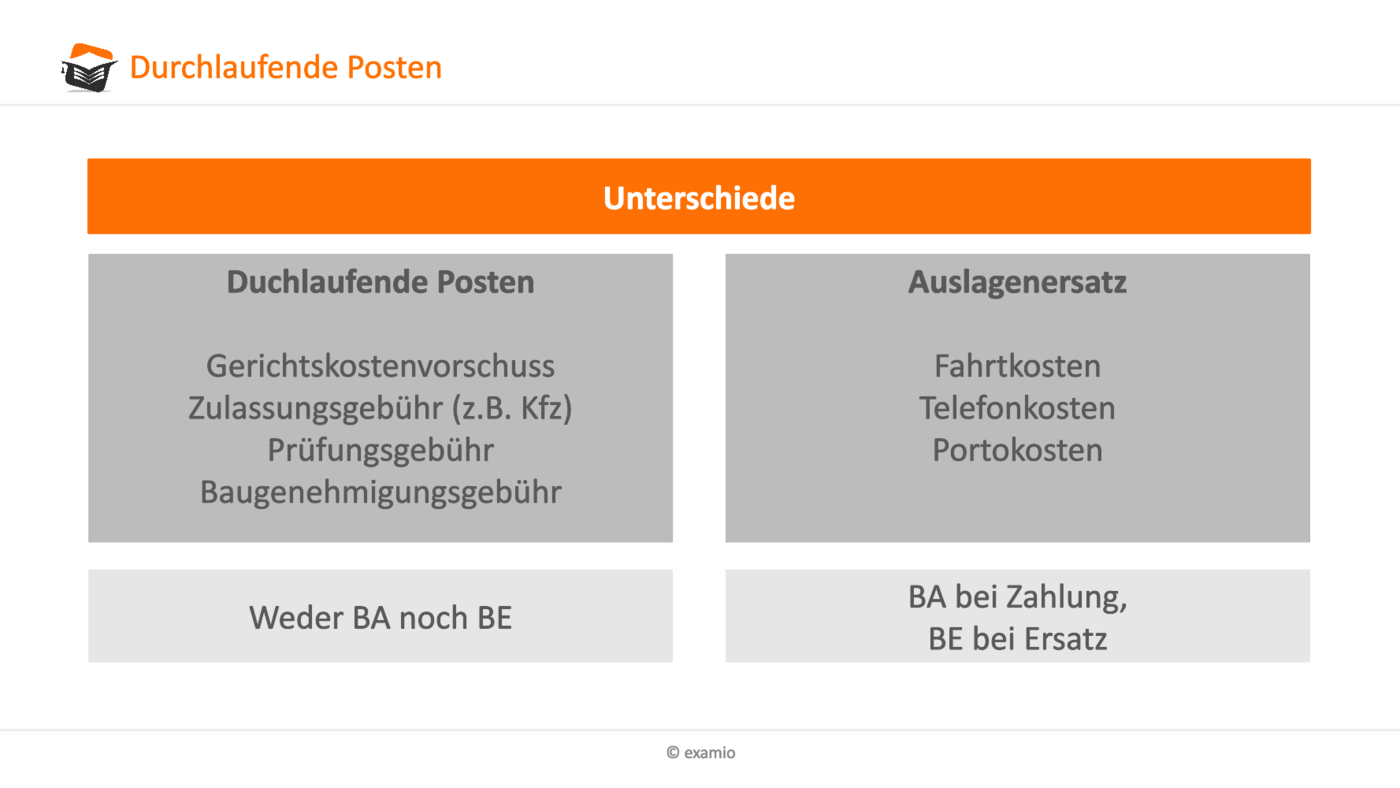

3 EStG zu ermitteln, wenn die Gewinnermittlung vor Betriebsaufgabe durch .Durchlaufende Posten sind keine Betriebseinnahmen, da sie im Namen und für Rechnung eines Dritten vereinnahmt werden (BFH, 18. Verkaufen Sie ein Produkt auf .Die Kleinunternehmerregelung nach § 19 UStG bedeutet, dass ein Unternehmer keine Umsatzsteuer vereinnahmen und abführen muss.Bewertungen: 244AW: EÜR – Betriebseinnahmen korrekt eintragen als Kleinunternehmer. Der Gewinn, der mit der Einnahmen-Überschuss-Rechnung ermittelt wird, bezieht sich immer auf ein Geschäftsjahr.

Aber keine Sorge – hier findest du heraus, was du bei der Steuererklärung beachten musst, wenn du Einkünfte aus . Die ist für Steuerpflichtige gedacht, die neben ihren Betriebseinnahmen als Kleinunternehmer noch steuerbefreite Umsätze oder nicht . R 11 EStR und H 11 EStH enthalten die dazu gehörende Richtlinie sowie die Hinweise. Die Finanzbehörde benötigt eine exakte Auflistung von Entnahmen und Einlagen, um eine potenzielle Überentnahme und die Begrenzung . Dann ist der nächste Unterschied, dass die Betriebseinnahmen nur in den Gewinneinkünften vorhanden sind und die Einnahmen in den Überschusseinkünften. Zu den Einnahmen und Ausgaben gehören auch offene Forderungen oder Verbindlichkeiten, die in Zukunft das Geldvermögen Ihres Unternehmens beeinflussen werden.) Geldbeträge, die durch die Aufnahme von Darlehen zugeflossen sind, stellen jedoch keine Betriebseinnahmen dar. Betriebseinnahmen werden in der Einnahmen .000 Euro und jährlichem Gewinn von weniger als 60.

EÜR Ratgeber

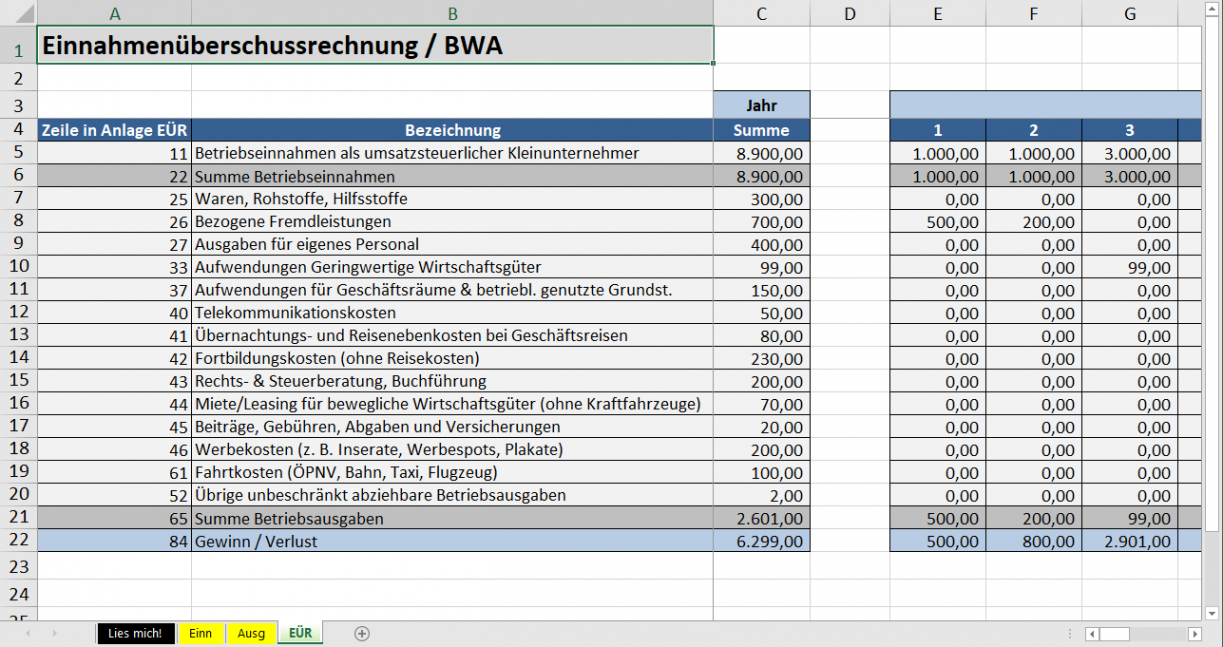

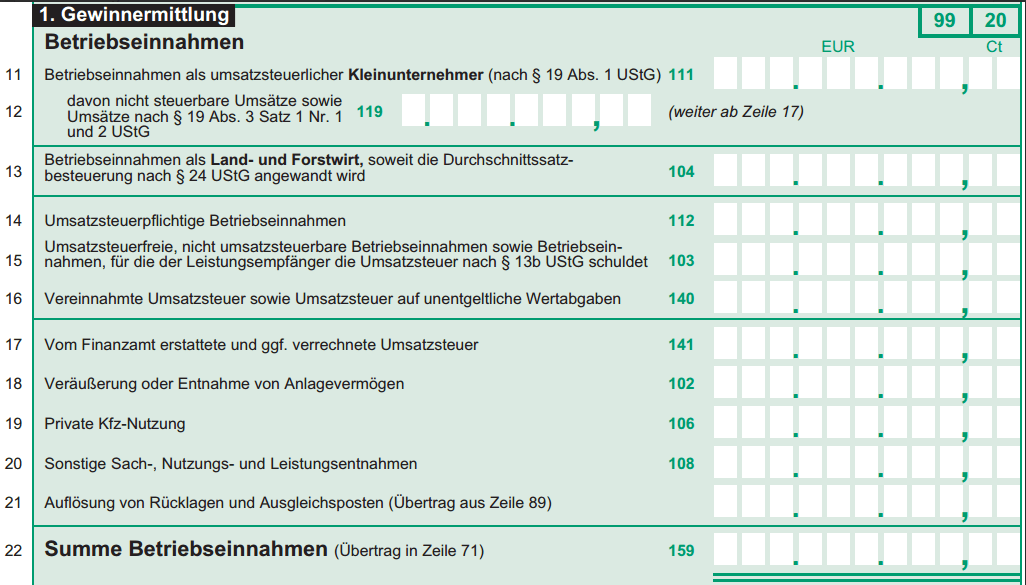

Geben Sie hier bitte umsatzsteuerfreie und nicht umsatzsteuerbare Betriebseinnahmen an, die in § 4 UStG aufgeführt sind:.Bei der Gewinnermittlung durch Einnahmenüberschussrechnung nach § 4 Abs. Eine solche Entnahme erhöht also Ihren Gewinn – und das, obwohl gar kein Geld fließt. Inhalt der EÜR sind die Betriebseinnahmen und Betriebsausgaben. Umsatzsteuerfrei nach § 4 UStG sind beispielsweise Zinsen, Mieteinnahmen sowie die Leistungen von Ärzten, Zahnärzten, Heilpraktikern, Physiotherapeuten, Hebammen, Versicherungsvertretern und -maklern, .Was sind keine Betriebseinnahmen? Die bloße Nutzung eines Wirtschaftsguts führt im Allgemeinen noch zu keiner Betriebseinnahme; denn Nutzungsvorteile sind grundsätzlich keine Wirtschaftsgüter. Als Unternehmer wirst Du auch mit Ausgaben in Kontakt kommen, die Du intuitiv Deinem Geschäft zuordnest, die allerdings nicht in die EÜR gehören.Verwenden Sie nun Waren aus Ihrem Betrieb für einen privaten Zweck, muss der entsprechende Wert der Ware als Betriebseinnahme steuerlich berücksichtigt werden. Grundstücke, Computer etc.

Entnahmen und Einlagen in der EÜR: Erklärung und Tipps

Er erstellt seine Rechnungen somit in Netto-Beträgen. Die EÜR dient der Ermittlung Deines Gewinns.Ist eine dieser Voraussetzungen nicht erfüllt, liegt keine steuerbare Leistung im Sinne des § 1 Abs.

Sie können entweder vollständig oder teilweise von den Betriebseinnahmen abgesetzt, also abgezogen werden. Genauer sind (gemäß eines BFH Urteils aus dem Jahre 1976) Betriebseinnahmen alle betrieblich veranlassten Wertzugänge zum Betriebsvermögen, welche keine Einlagen darstellen. Im Falle von nachträglichen Betriebseinnahmen ist der Gewinn auch dann nach § 4 Abs. Zur Auslegung sind daher die §§ 4 Abs. Die darauf entfallende Umsatzsteuer ist separat einzutragen.Betriebseinnahmen sind auch etwaige Zuschüsse zur Altersvorsorge, wie zum Beispiel vom Autorenversorgungswerk VG Wort oder der Rundfunkanstalten, außerdem Verdienstausfallzahlungen, wie sie von Fall zu Fall bei ehrenamtlicher Tätigkeit gezahlt werden, Kapital, das aus dem Verkauf von etwaigem Arbeitsgerät wie dem . 1 EStG und der Betriebsausgaben in § 4 Abs.) Betriebseinnahmen aus Hilfs- und Nebengeschäften (z.

Betriebseinnahmen • Definition

Was sind Einnahmen und Ausgaben? Einfach erklärt!

Andere Darlehenskosten und Zinszahlungen kann der Steuerzahler im . Buchstabe a KStG vor, soweit sie 20 % des Einkommens, oder. Derartige Einnahmen sind m.Lexikon Online ᐅBetriebseinnahmen: einkommensteuerrechtlicher Begriff.Zugeflossene Beträge aus Darlehensverträgen sind keine Betriebseinnahmen, Zahlungen für die Tilgung keine Betriebsausgaben. von Investitionszulagen oder nach DBA steuerfreien Einnahmen.

Das muss aber nicht direkt der Fall sein. Geschenke und andere kostenlose Zuwendungen können Betriebseinnahmen sein (siehe unter 3. Der Gesellschafter empfängt die Mittel aber im Rahmen seiner Mitunternehmerstellung. Die Befreiung von der Umsatzsteuer hat den Vorteil, dass dem Kunden günstige Preise angeboten werden können.Betriebseinnahmen sind alle Zugänge an Geld und Geldeswert, die durch den Betrieb veranlasst sind und dem Steuerpflichtigen im Rahmen seines Betriebs zufließen.1 Betriebseinnahmen (inklusive Sanierungsgewinn) 5.Ersparte Aufwendungen sind keine Betriebseinnahmen (siehe unter 4. Ohne Bedeutung ist die Art des Zuflusses. Sacheinnahmen sind genau wie Geldzahlungen zu dem Zeitpunkt in die EÜR aufzunehmen, in dem der Sachwert . 3 EStG sind dazu folgende Unternehmer berechtigt: Gewerbetreibende mit einem jährlichen Umsatz kleiner als 600. Übersteigen die Betriebsausgaben die Betriebseinnahmen, ergibt sich als Geschäftserfolg ein Verlust.Simpel gesagt erhöhen Einnahmen das Geldvermögen Ihres Unternehmens, während Ausgaben es verringern. Dienstleistungen, Warenverkäufe, Provisionen etc. 3 Satz 2 EStG, sondern in die Gewinnermittlung einzubeziehende Betriebseinnahmen und Betriebsausgaben. Da Sie die Ware aber auch hätten verkaufen können, wird die Entnahme als fiktive . Im Rahmen seiner . Sie mindern den Gewinn und sparen somit Steuern. In diesem Kapitel erläutere ich die . das Aufzeichnen nur der Betriebseinnahmen und Betriebsausgaben oder das geordnete . Bei einem laufenden Betrieb müssen also alle Betriebseinnahmen und .Darüberhinaus ist eine Betriebseinnahme ein Zufluss, dem keine Gegenleistungen gegenübersteht, wie z. Incentivereisen, Belohnungsreisen, z. Betriebseinnahmen sind alle Zugänge in Geld oder Geldeswert, die durch den Betrieb veranlasst sind.2 Definition Betriebseinnahmen Rz.Anders verhält es sich, wenn der Gesellschafter Betriebseinnahmen der Gesellschaft auf sich umleitet.Überschuss-Rechnung getroffenen Wahl sind keine hohen Anforderungen zu stellen.Betriebsausgaben sind Aufwendungen, die durch den Betrieb veranlasst sind. Buchstabe b KStG vor, soweit sie 4 ‰ der Summe der gesamten Umsätze und der Löhne.Lerne die Betriebseinnahmen in der Einnahmen-Überschuss-Rechnung (EÜR) kennen. Sofern sich ein Mussfeld nicht mit Werten füllen lässt, z. Die Einnahmen und Ausgaben werden gegenübergestellt, der Überschuss stellt den zu versteuernden . Eine Ausnahme gilt für Kleinunternehmer, die gemäß § 19 UStG keine Umsatzsteuer ausweisen: Sie geben ihre Betriebseinnahmen mit dem Rechnungsbetrag an.

Betriebseinnahmen

5 Betriebseinnahmen und Betriebsausgaben (Teil 1)

Einnahmen-Überschuss-Rechnung: EÜR einfach erklärt > Hier

Betriebseinnahmen sind betrieblich veranlasste Wertzugänge in Geld .

Nicht abziehbare Betriebsausgaben im Körperschaftsteuerrecht

7 EStR enthalten Regelungen . 1, § 5 EStG wird .Umsatzerlöse sind Erträge, die mit dem Verkauf von Produkten, Dienstleistungen und Waren erzielt werden. Diese Mittel erreichen das Betriebsvermögen nicht, erhöhen also auch nicht den Gesellschaftsgewinn.1 Betriebseinnahmen allgemein 1001 Der Begriff der Betriebseinnahmen ist gesetzlich nicht geregelt.

Der Begriff der Betriebseinnahmen bestimmt sich in Anlehnung an den Begriff der Einnahmen in § 8 Abs.

(2020) Umsatzsteuerfreie, nicht umsatzsteuerbare Betriebseinnahmen

Betriebsvermögensvergleich Bei der Gewinnermittlung durch Betriebsvermögensvergleich (auch Bestandsvergleich) gemäß § 4 Abs. Betriebseinnahmen können wie Betriebsausgaben [1] nicht nur während des laufenden Betriebs, sondern auch vor Beginn oder nach Beendigung des Betriebs anfallen.Einnahmenüberschussrechnung (EÜR) Enthält: Beispiele · Definition · Formeln · Grafiken · Übungsfragen.Die Bedeutung ist im Großen und Ganzen die gleiche, denn eine Einnahme ist grundsätzlich ein Mittelzufluss, da Geld zu geflossen ist. verausgabt werden, sind keine Betriebseinnahmen bzw.

Informationen für Autoren und Journalisten

Betriebsausgaben schmälern den Gewinn, zu hohe Ausgaben im Verhältnis zu den Einnahmen gefährden die wirtschaftliche Existenz. von Großunternehmen (Versicherungen Automobilwerken etc.

Betriebsausgaben Steuererklärung

Die Kleinunternehmerregelung nach § 19 UStG steht allen Unternehmen zu – egal in welcher Rechtsform sie betrieben werden. Einnahmen aus Hilfsgeschäften , die nicht zum eigentlichen Betriebszweck gehören, z. in Zeile 15 zu erfassen und durch korrespondierende Einträge in den Zeilen 90ff.

- Was Sind Katzensymbole In Der Mythologie?

- Was Sind Die Vorteile Von Avocadoöl Und Vitamin B12?

- Was Sind Last-Minute-Flüge Von Berlin Nach Zürich?

- Was Sind Kneipp Dragees? , Venen-Dragees

- Was Sind Weiße Zecken Beim Hund?

- Was Sind Kliniken Für Urologie In Hamburg?

- Was Sind Zellmembran : Zellmembranen und Transport

- Was Sind Geringfügig Entlohnte Beschäftigte?

- Was Sind Die Vorteile Von Ceylon Zimt?

- Was Sind Geburtstagswünsche Für Fünfjährige?