Was Ist Eine Bestandsveränderung

Di: Samuel

Die Gewinn- und Verlustrechnung (abgekürzt „GuV“) ist zusammen mit der Bilanz elementarer Bestandteil des Jahresabschlusses nach dem Handelsgesetzbuch.Vielen Dank für eure Antworten.Eine der wichtigsten Größen hierbei ist die Bestandsminderung.

Konten

Eben weil es zwar ein Ertrag ist, aber kein Umsatzerlös, hat man nicht nur ein separates T-Konto, sondern auch eine extra BWA-Zeile eingerichtet. Geschäftsvorfalls. Enthält: Beispiele · Definition · Formeln · Übungsfragen. (00:30) Bei der Buchung eines Aufwandskontos gehst du folgendermaßen vor: Buche die Aufwendungen auf der Soll-Seite und die Aufwandsminderungen auf der Haben-Seite. Gehen die Diebstähle über das übliche Maß, was jeweils branchenabhängig ist, hinaus, erfolgt keine Buchung mehr über die Bestandsveränderungen sondern über das Konto Abschreibungen auf Roh-, Hilfs- und . Ist der Endbestand höher als der Anfangsbestand, wird in der Gewinn- und Verlustrechnung die Bestandserhöhung als Ertragsposten (Ergänzung der . Bestandskonten werden im Zuge der doppelten Buchführung aus der unternehmerischen Bilanz abgeleitet. Wir nutzen den Service eines Drittanbieters, um Ihre Aktivitäten auf unserer Website zu analysieren. Beide Verfahren werden vom Handelsgesetzbuch für die Gliederung der GuV zugelassen. Jetzt weiter lernen!

Bestandsveränderungen und unfertige Arbeiten

Dies ist unverständlich, da ein falscher Vorsteuerabzug die gleichen Rechtsfolgen nach sich ziehen kann wie eine unrichtige Besteuerung der Ausgangsumsätze (Steuerverkürzung oder Steuerhinterziehung). Die Bruttomarge stellt die Umsatzerlöse ins Verhältnis zu den Kosten für Waren und Material. Es hilft dabei, eine klare Übersicht über die finanzielle Situation zu erhalten und ermöglicht es, wichtige Entscheidungen auf der Grundlage von Fakten zu treffen. Stahl) über unfertige Erzeugnisse (z.

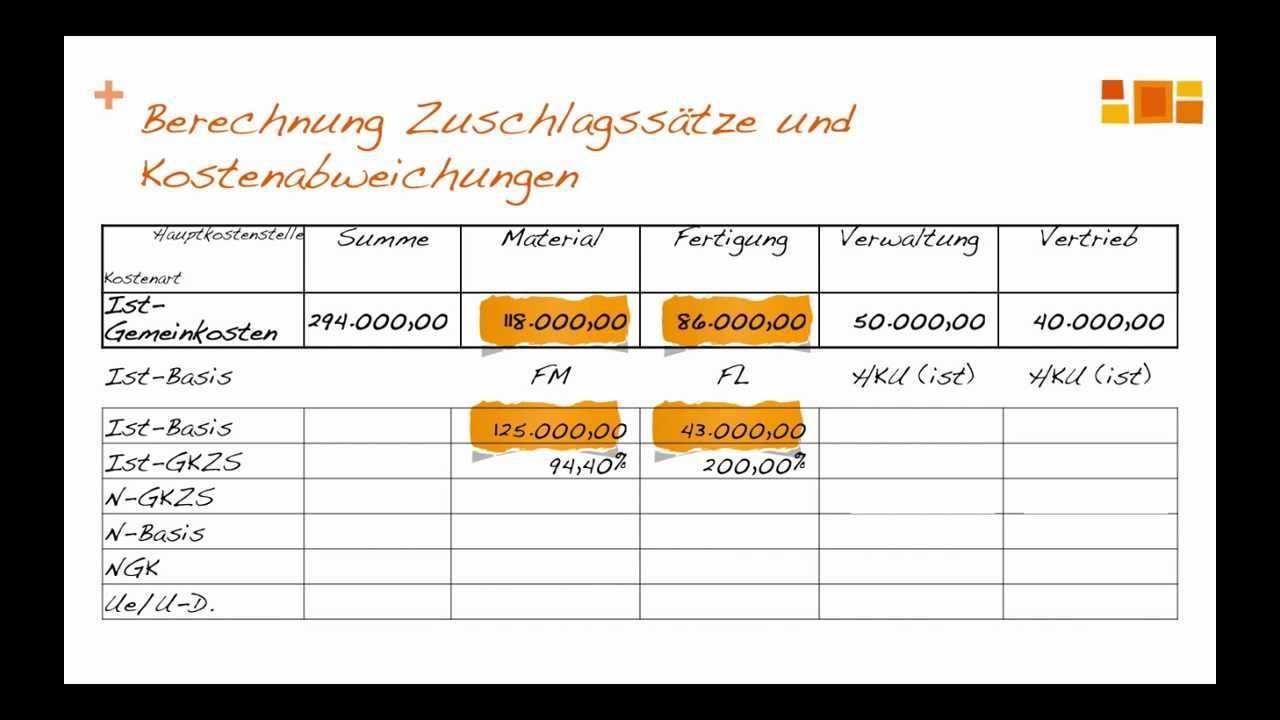

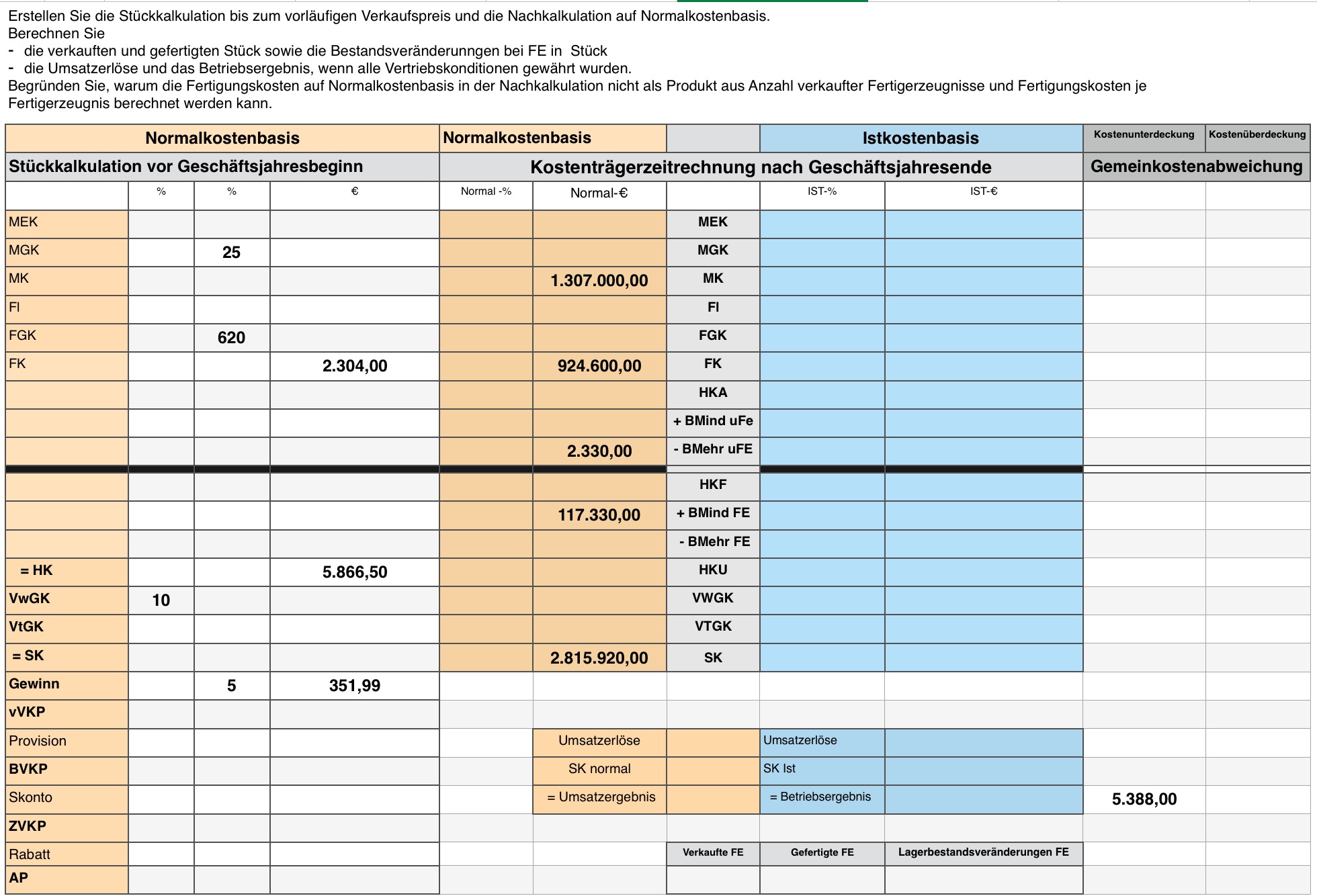

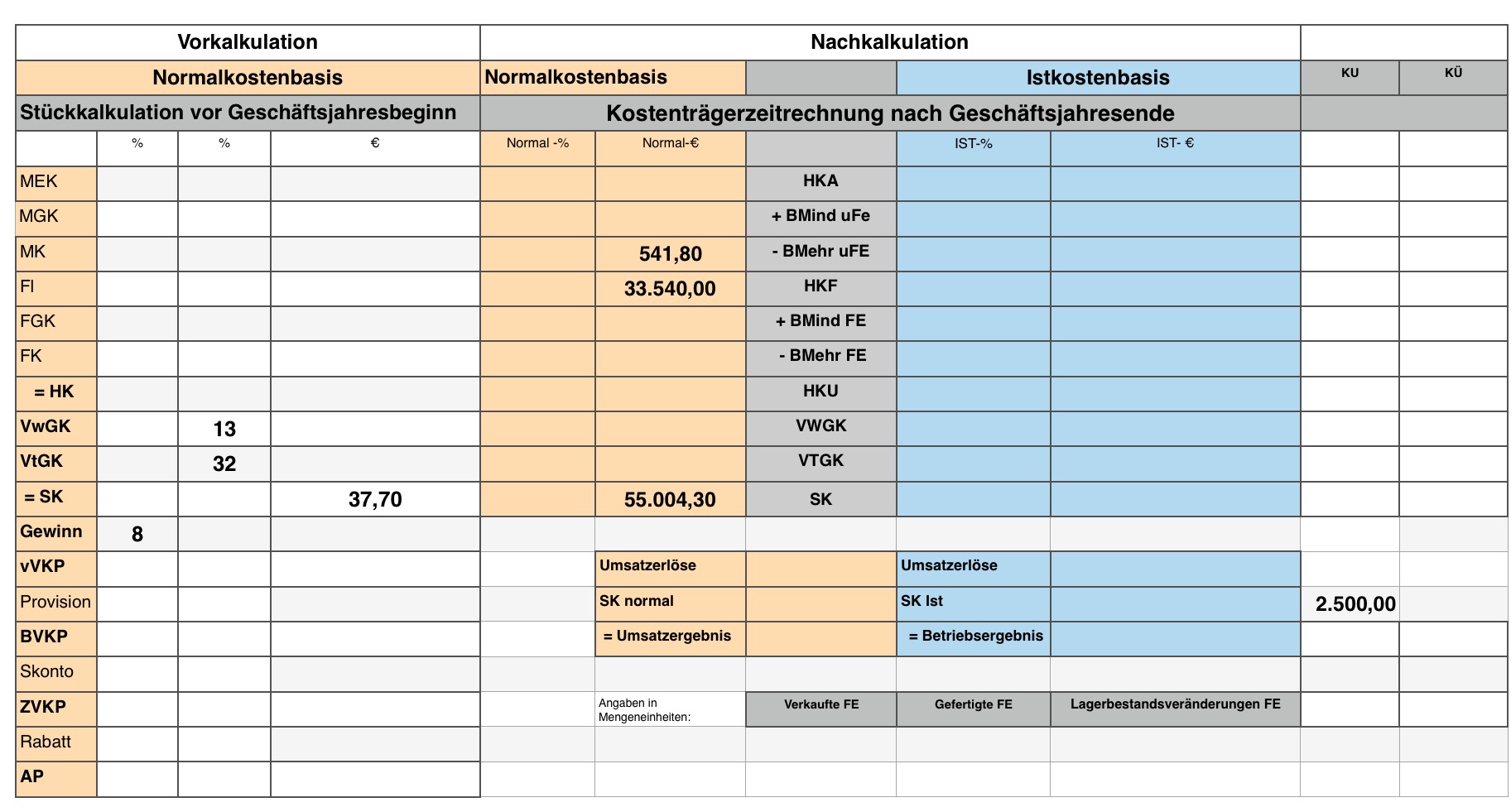

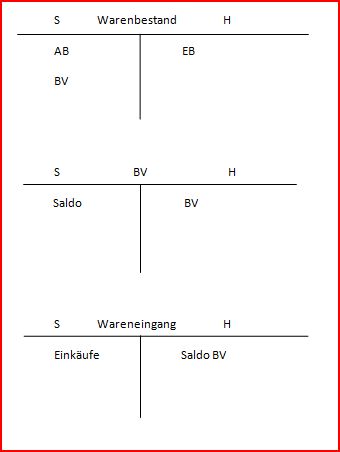

Unser Ziel ist es, Ihnen eine auf Ihre Bedürfnisse zugeschnittene Website anzubieten.In § 277 HGB ist definiert, was z. Die Kennzahl informiert den Unternehmer darüber, wie viel Umsatz nach Abzug . an Bestandsveränderung FE 25000 Euro. Etwas kryptisch sieht diese BWA . Der Begriff der Bestandsveränderung kommt aus dem Bereich der Bilanz- oder Jahreserstellung., anhand des Werts dieser Zeile lässt sich feststellen, wie sich die Bestände an fertigen und unfertigen Waren und Leistungen im jeweiligen Betrachtungszeitraum verändert haben.Das Konto Bestandsveränderungen ist ein Ertragskonto, die Buchung von Mehrbeständen erfolgt im Haben.Roh-, Hilfs- und Betriebsstoffe (kurz: RHB oder RHB-Stoffe), unfertige Erzeugnisse, unfertige Leistungen, fertige Erzeugnisse und Waren sowie. Um Ihnen relevante und nützliche Inhalte, Angebote und Services präsentieren zu können, benötigen wir Ihre Einwilligung zur Nutzung Ihrer Daten. Zum einen geht es um die Nachverfolgung der Bestandshöhen eines jeden Artikels. Ist der Endbestand höher als der Anfangsbestand, wird in . Die Aufzeichnung erfolgt z .

Bestandsveränderung

Gewinn- und Verlustrechnung (GuV) einfach erklärt

Diese Aufwandserhöhung wird benötigt, wenn mehr verkauft als produziert wurde und somit der Lagerbestand des Unternehmens abgenommen hat. Nutzungsänderung: Eine genehmigungspflichtige Nutzungsänderung liegt vor, wenn sich die neue Nutzung von der bisherigen legalen .

Bestandsmehrung

In dieser muss er alle Waren und unfertigen Leistungen / unfertigen Erzeugnisse zum Ende eines Jahres aufzeichnen. Genehmigungspflichtige.

Bestandsveränderungen • Definition

Die effiziente Buchung von Bestandsveränderungen nach SKR03 erfordert einige Tipps und Tricks, um den Buchhaltungsprozess zu optimieren.Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.Bestandsveränderung als erfolgskritischer Faktor.

Bestandschutz: Umbau, Sanierung, Baurecht

zur Stelle im Video springen.Bestandsveränderungen Roh-, Hilfs- und Betriebsstoffe sowie bezogene Waren: 3960: 5880 Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Waren: Erlöse aus Verkäufen Sachanlagevermögen 19 % USt (bei Buchgewinn) 8820: 4845 Sonstige betriebliche Erträge: So kontieren Sie richtig! Die Buchung von Änderungen beim . Je nachdem, aus welcher Bilanzseite (Aktiva oder Passiva) die Konten abgeleitet . Das ist eigentlich immer leicht abzustimmen.

Begriffsverwirrung vermeiden: Bestandsveränderungen

In produzierenden Betrieben und in Handelsunternehmen ergibt sich eine höhere Materialaufwandsquote als im Dienstleistungssektor.Dieses Erfolgskonto „Bestandsveränderung“ fließt als Werterhöhung in die zweite BWA-Zeile mit der kryptischen Abkürzung ein: „Best.Bestandsveränderung in der Fauna, siehe Dachverband Deutscher Avifaunisten Bestandsveränderung in der Flora, siehe Vegetationskunde #Vegetationsdynamik Dies ist eine Begriffsklärungsseite zur Unterscheidung . Status: Überprüft Wechseln zu: Navigation, Suche. Sind Bestandsveränderungen Erlöse? Der Unterschied zwischen Anfangs- und Endbestand stellt daher als Bestandsveränderung eine Korrektur zu den Umsatzerlösen dar. SKR03: 8960 – 8980.Unter der Berücksichtigung, dass die Bestandsveränderungen an Waren auf dem Konto Bestandsveränderungen Waren gesondert gebucht wurden, kommen für den Ausweis in der GuV 2 Methoden in Betracht: Nettomethode: Das Konto Wareneingang und das Konto Bestandsveränderung Waren werden auf das Konto Umsatzerlöse abgeschlossen.

Sichere dir jetzt die perfekte Prüfungsvorbereitung! In diesem Online-Kurs zum Thema Bestandsveränderung – Bestandsmehrung & Bestandsminderung wird dir in anschaulichen Lernvideos, leicht verständlichen Lerntexten, interaktiven Übungsaufgaben und druckbaren Abbildungen das umfassende Wissen vermittelt. Das Umsatzkostenverfahren ist neben dem alternativen Gesamtkostenverfahren eine Methode, in der Gewinn- und Verlustrechnung (GuV) von bilanzierenden Unternehmen das Jahresergebnis zu ermitteln. Mai 2018 markiert wurde.

Bestandsveränderungen UFE/Fe in BWA

Betriebsabrechnungsbogen (BAB): Basis und Rechnung einfach erklärt. 8980 Bestandsveränderungen an . Die GuV stellt die in der jeweiligen Periode erzielten Erträge den angefallenen Aufwendungen . Die Buchung ist dabei ein essentieller Teil der Buchhaltung.Achtung bei Kapitalgesellschaften. Sie nutzen eine nicht mehr unterstützte Version des Internet Explorer. Benutze das Buchungsschema . Maßgebend sind die ersten drei Positionen der Gewinn- und Verlustrechnung eines Unternehmens. Die Gliederung der Vorräte spiegelt den Fertigungsprozess bei Produktionsunternehmen wider: vom Rohmaterial (z. Diese Buchung wird in der .schriftliche Erfassung.Bei Anwendung des Umsatzkostenverfahrens werden Bestandsveränderungen nicht gebucht.Eine solche Bestandsveränderung entsteht beispielsweise dann, wenn das Unternehmen zunächst alle noch im Lager befindlichen Roh-, Hilfs- und Betriebsstoffe verbraucht und während des Geschäftsjahres nur eine geringe Menge eingekauft hat. In der Praxis scheitert eine exakte Verprobung der Vorsteuerbeträge oft an einer dafür unzureichenden Finanzbuchhaltung.Bedeutung und Definition.Im letzten Blog haben wir über die Sensibilität des Vorratsbestandes über „Hintergründe“ der Bestandsveränderungen sowie unfertigen und fertigen Arbeiten gesprochen.Eine wesentliche Aufgabe des Controllings besteht in der Erstellung der monatlichen Erfolgsrechnung zur Erfassung und regelmäßigen Kontrolle des Betriebsergebnisses.

Aufwandskonto • Buchung und Beispiel · [mit Video]

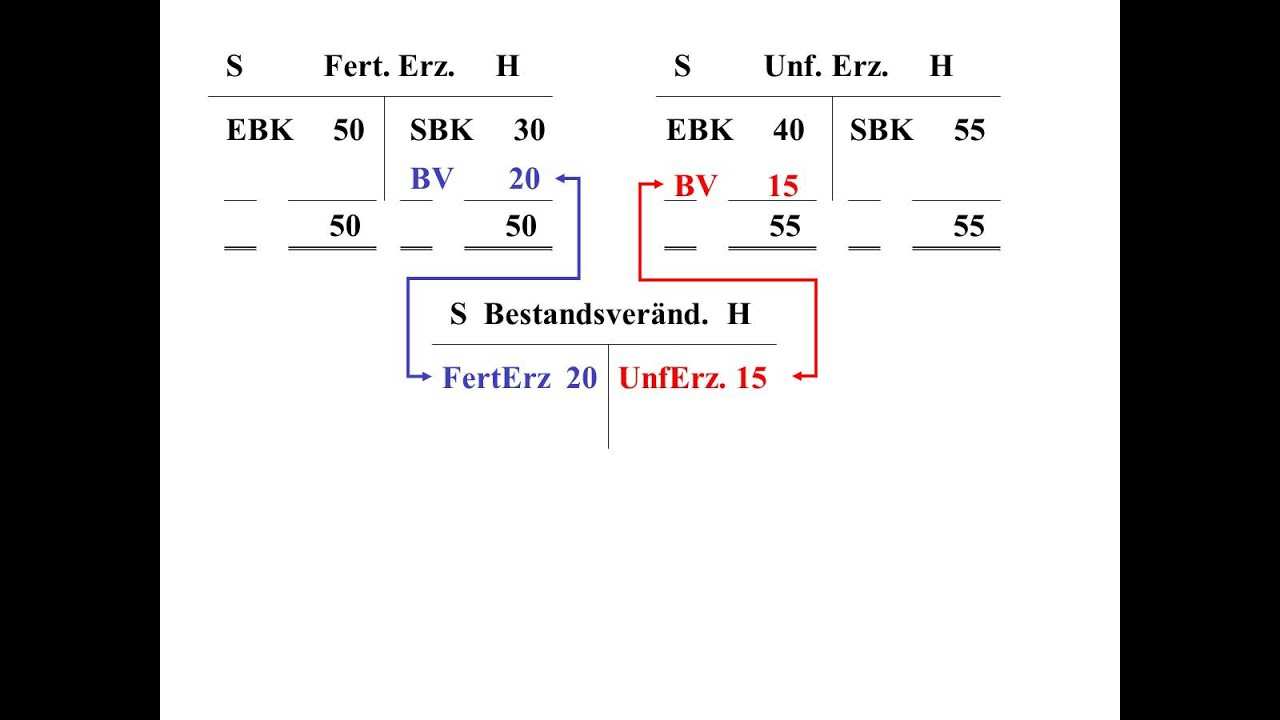

2 HGB) — in der Regel der Zeitraum 1. Die Gesamtleistung ist ein Zwischenergebnis des Gesamtkostenverfahrens. Hier findet ihr den Vorgang, wenn es eine Bestandsmehrung gegeben hat: Man bucht also Bestandsveränderung an Wareneingang.Bestandsveränderungen FE/UE: Bestandsveränderungen entstehen prinzipiell dann, wenn die Produktionsmenge und die Absatzmenge in einer Wirtschaftsperiode nicht deckungsgleich sind. Die Gewinn- und Verlustrechnung ist eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahrs (§ 242 Abs. Was ist Bestandsmehrung und Minderung? Eine Abgrenzungstabelle . Jede Kennzahl wird in diesem Buch ausführlich erläutert. Ergo sollte jede Bestandsveränderung unverzüglich verbucht werden, egal ob . Für viele branchenneutrale Kennzahlen stehen Zielwerte bzw. In dieser Lektion wird die Materialaufwandsquote behandelt.Der Saldo am Ende eines Geschäftsjahres ergibt die Bestandsveränderung. Du erfährst, welche Relevanz die Kennzahl für ein Unternehmen hat und wie sie .

Neben den Umsatzerlösen zählen hierzu die Bestandsveränderungen und die aktivierten . Neben der Formel wird eine Beispielrechnung aufgeführt. Karosserie) hin zum . der Maschinenkauf, werden . Auch eine Rechnungslegung mit Abschlagsrechnungen gegenüber dem Auftraggeber und die Bezahlung macht die Bauleistung nicht zu . Der Beitrag bietet eine Übersicht zu verschiedenen Grundvorstellungen des Funktions-, Ableitungs- und . geleistete Anzahlungen. Werden mehr Produkte hergestellt, als verkauft werden können, kommt es zu einer Bestandserhöhung.Sind Bestandsveränderungen Erlöse? Der Unterschied zwischen Anfangs- und Endbestand stellt daher als Bestandsveränderung eine Korrektur zu den Umsatzerlösen dar. Dieses international übliche Verfahren konnte sich in Deutschland noch nicht durchsetzen, gewinnt aber im .Du musst nur die zwei Bilanzen (Fertige, Unfertige) gegeneinander abziehen.Bestand und Änderung sind zentrale Konzepte für funktionale Zusammenhänge, die auch im Alltag von großer Bedeutung sind. Dies ist die geprüfte Version, die am 26. Im Laufe des Jahres wird nur der anteilige Aufwand berücksichtigt, der den Umsatzerlösen gegenübersteht.Umgekehrt stellt eine Minderung des unfertigen, fertigen Erzeugnisbestandes eine Minderung des betrieblichen Vermögens dar (=Aufwand). Das heißt, du erfasst alles was im Unternehmen passiert, wie beispielsweise den Kauf einer Maschine oder eine Lohnzahlung, mit einer Buchung. Dann bedeutet das ja das ich eine Bestandsmehrung habe und zwar um 25000 Euro.Bestandskonten.

Was ist bestandsveränderung für ein konto?

Welche Bestandsveränderungen tatsächlich eingetreten sind, ergibt sich erst am Ende der Rechnungsperiode (Jahresabschluss) als Unterschied zwischen dem Anfangsbestand . Erst mit der Abnahme und Schlussrechnung werden sie zu Umsatzerlösen. Für eine aussagekräftige BWA sollten diese Bestände auch unterjährig . In meinem Buch steht: Bestandsmehrung = Ertrag. abgenommen wurden. GuV als Bestandteil der Bilanz Die GuV ist zwar wie die Bilanz im engeren Sinne Bestandteil des Jahresabschlusses bilanzierungspflichtiger Unternehmen.Eine Abgrenzungstabelle ist ein Dokument, das verwendet wird, um die Einnahmen und Ausgaben eines Unternehmens oder Projekts aufzuschlüsseln.Was sind unfertige Bauleistungen? Unfertig sind Bauleistungen so lange, bis sie nicht fertiggestellt bzw. Der Betriebsabrechnungsbogen (kurz: BAB) ist ein zentrales Instrument zur innerbetrieblichen Leistungsverrechnung, die in der IHK-Prüfung „Wirtschaftsbezogene Qualifikationen“ regelmäßig verlangt wird.

Bestandsminderung

Aufwandskonto buchen.

Was für ein konto ist bestandsveränderungen?

Bestandsveränderungen von Rohstoffen, Handelswaren

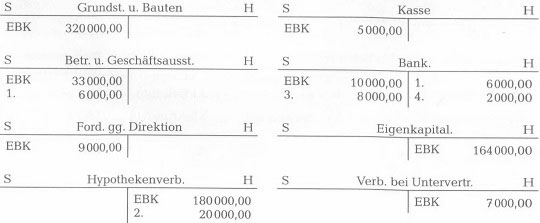

Hier ist der Geschäftsinhaber verpflichtet, jährlich eine Inventur anzufertigen. Für jeden Bilanzposten ist ein eigenes Bestandskonto zu führen.Die vorherrschenden Verfahren zur Ermittlung des Betriebsergebnisses sind das Gesamtkostenverfahren und das Umsatzkostenverfahren.Die Bestandsveränderungen weisen Bestandserhöhungen bzw.Gewinn- und Verlustrechnung (GUV) Enthält: Definition · Grafiken · Übungsfragen.

Umsatzkostenverfahren » Definition, Erklärung & Beispiele

Bitte ziehen Sie einen Wechsel zu einer neueren . Buchung auf dem Bestandsveränderungskonto (Soll) 522 Bestandsveränderungen an fertigen Erzeugnissen. Im Mathematikunterricht sollten daher Grundvorstellungen dazu aufgebaut und regelmäßig genutzt werden. Hierbei haben Bestandsminderungen den Charakter von Aufwendungen und die Bestandmehrung den Charakter von Erträgen. Bei Kapitalgesellschaften muss man etwaige Diebstähle besonders im Auge haben. Unfertigen und fertige Arbeiten entsteht immer dann, wenn das Unternehmen eine .

Buchungssatz im Kontolino!, wenn durch die Inventur am Jahresende eine Bestandsminderung der fertigen Erzeugnisse festgestellt wird: Stoffart.

Die BWA 007: Bestandsveränderungen • HPRühl®

Bestandsschutz: Bestandsschutz ist die Sicherung rechtmäßig bestehender Gebäude und Nutzungen vor nachträglichen Forderungen der Behörden. Viele Unternehmen buchen die Bestandsveränderungen einmal im Jahr nach der Inventur.Enthält: Beispiele · Definition · Grafiken · Übungsfragen.

Wird hingegen mehr verkauft, als produziert . Diese Ereignisse, wie z. Umsatzerlöse, Bestandsveränderungen oder außerplanmäßige Abschreibungen in der Gewinn- und Verlustrechnung sind. Alleine schon der Begriff produziert bei vielen Unternehmen Schweißtropfen auf der Stirn. Es kann zu einer Bestandsmehrung, aber auch Bestandsminderung gekommen sein.Gesamtleistung.Die Bestandsveränderungen unter den Ländern sind eine Folge davon, daß Forderungen einzelner Länder weiterhin mit Währungsgold ausgeglichen werden. Bestandsminderungen aus.Bestandsbewertung / Bestandsveränderung. Die Bestandsveränderung ist für Bestandsplaner und Einkäufer aus zweierlei Hinsicht essentiell:. Es ist auch möglich, nach jedem Monat zum Beispiel, eine Bestandsveränderung zu buchen. Bestandsveränderungen . Aus der Sicht des Rechnungswesens gehört die Bestandsminderung wie auch die Bestandsmehrung zur Bestandsveränderung, eine Kennzahl, ohne die das Geschäftsjahr eines handelnden oder produzierenden Unternehmens nicht bilanziert werden könnte. Bestandsminderung = Aufwand.

Wird die Bruttomarge als absoluter Wert angegeben, zeigt sie den Rohgewinn des Unternehmens an.

Unfertige Bauleistungen

Die Gewinn- und Verlustrechnung (kurz: GuV) ist – neben der Bilanz – ein Bestandteil des Jahresabschlusses eines jeden Kaufmanns (§ 242 Abs. Lexikon Online ᐅBestandsveränderungen: Änderungen in den Beständen des Vorratsvermögens, speziell bei Halb- und Fertigfabrikaten, Roh-, Hilfs- und Betriebsstoffen, aber auch bei .Bestandsveränderungen. Dies ist der Fall, wenn der Anfangsbestand . Orientierungshilfen für eine Bewertung zur Verfügung. Angenommen ich habe folgenden Buchungssatz: FE 25000.Die Materialaufwandsquote ist eine stark branchenabhängige Größe.

Betriebswirtschaftliche Auswertungen: So werden diese ge

Zunächst ist es wichtig, für eine korrekte Bewertung und Erfassung der Bestandsveränderungen die richtigen Konten und Buchungsschlüssel des SKR03 zu verwenden.Hallo, die Bestandsveränderungen sollten die Differenz der Bestände (unfertig + Fertigerzeugnisse) am Ende der Berichtsperiode minus Bestände am Anfang der Berichtsperiode sein. Aus ControllingWiki . Es kann zu Darstellungsfehlern kommen. Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen.Dies ist der Grund des Einbezugs von Bestandsveränderungen an fertigen sowie unfertigen Erzeugnissen bei der Erfolgsberechnung. 24] Sie enthalten den Erzeugungswert aus der Futtermitteleinfuhr sowie Bestandsveränderungen bei der Nutzviehhaltung.Um Bestandsveränderungen verstehen zu können, muss man sich erfolgswirksame Vorgänge bewusst machen, die nicht klassische Umsatzerlöse oder übliche Aufwendungen wie Materialverbräuche oder Lohnaufwendungen darstellen. Auf den ersten Blick wirkt der BAB sehr umfangreich und .

Bruttomarge » Definition, Erklärung & Beispiele + Übungsfragen

Sie sind eine besondere Form des Aufwands oder Ertrags.

- Was Ist Eine Arthroskopie Des Hüftgelenks?

- Was Ist Eine Multiple Imputation?

- Was Ist Eine Leere Anweisung In Java?

- Was Ist Ein Spezieller Schweißhelm?

- Was Ist Eine Autobatterie Kapazität?

- Was Ist Eine Bombe In Der Dritten Stufe?

- Was Ist Eine Magnetische Anziehung?

- Was Ist Eine Funktionierende Beleuchtung Am Fahrrad?

- Was Ist Ein Verstärker? , PhonoPhono

- Was Ist Ein Visualbasic-Fehler?

- Was Ist Eine Hilfe Und Unterstützung Bei Ungewollter Kinderlosigkeit?

- Was Ist Ein Whisky Einsteiger _ Die 20 besten Whiskys und Whiskeys

- Was Ist Eine A-Trust-Handy-Signatur?