Was Ist Ein Steuerrechtlicher Ansatz Von Geleisteten Anzahlungen?

Di: Samuel

Alles Wichtige zu Inhalt, Versteuerung & mehr! Jetzt kostenloses Muster downloaden!2020 verwendet der Unternehmer das neu einzurichtende Konto . Dabei ist davon auszugehen, dass es sich um Vorleistungen auf im Übrigen noch . Führt die Lieferung oder Leistung des Vertragspartners zu einem aktivierungsfähigen Vermögensgegenstand, so ist die .000: 1800: Bank: 5.Einige wichtige Aspekte, die in Vertragsklauseln zu Anzahlungen geregelt sein sollten, sind: Festlegung von konkreten Anzahlungsbeträgen oder Prozentsätzen der Bausumme.Lösung: Herr Huber kann die Vorsteuer von 950 EUR für den Voranmeldungszeitraum Juni 01 geltend machen.Abschlagszahlungen sind Teilbeträge, die beim Kauf von Dienstleistungen oder Produkten fällig werden können. Bei der Buchung über erhaltene Anzahlungen wird die geleistete Anzahlung als Einnahme verbucht.

Anzahlungen Umsatzsteuer

Anzahlungs-, Teil- und Schlussrechnungen

als Rückstellung für drohende Verluste aus schwebenden Geschäften nach § 249 Abs.2 Wegfall, Teilwertabschreibung, Abschreibung. Es gibt zwei Möglichkeiten, geleistete Anzahlungen in DATEV zu buchen: über erhaltene Anzahlungen und über die Abschlagsrechnung. Das ist der Fall, wenn der Leistungszeitpunkt noch nicht hundertprozentig feststeht.3 Anzahlungen: Es wird zwischen erhaltenen Anzahlungen und geleisteten Anzahlungen unterschieden. U muss im Februar 2024 einen Umsatz von 5.Voraussetzung dafür ist, dass für die Anzahlung eine Rechnung mit ausgewiesener Umsatzsteuer ausgestellt wurde und das Unternehmen die Anzahlung bereits überwiesen hat. bei Werkverträgen stellt regelmäßig eine Abschlagszahlung dar, denn sie ist eine vorweggenommene Teilerfüllung, weil bereits geleistete, aber noch nicht abgerechnete Arbeiten vorausgegangen sind.3 Bilanzausweis 3. Ein Ansatz in der Bilanz ist nach § 5 Absatz 2 EStG nur zulässig, wenn der Firmenwert entgeltlich erworben wurde.Stellt ein Unternehmen eine Rechnung, kann es sich die enthaltene Umsatzsteuer als Vorsteuer vom Finanzamt erstatten lassen. Damit der Vorsteuerabzug möglich ist, muss die Rechnung folgende Angaben enthalten: Eindeutige Bezeichnung: Abschlagsrechnung oder .Sofern aus dem Geschäft, auf das sich die Anzahlung bezieht, ein Verlust droht, ist dieser unabhängig von der bilanziellen Behandlung der Umsatzsteuer auf Anzahlungen im Jahresabschluss zu berücksichtigen, z. Durch die Anzahlung wird der Vertrag bindend, und der Käufer . Die Anzahlung hätte ich nicht auf ein Wareneingangkonto, sondern auf ein Konto geleistete Anzahlungen 15xx gebucht, es ist ja noch keine Lieferung erfolgt. In der Bilanzgliederung des § 266 Abs. Entstehung der Umsatzsteuer für erhaltene Anzahlungen.

Verbuchung von geleisteten Anzahlungen

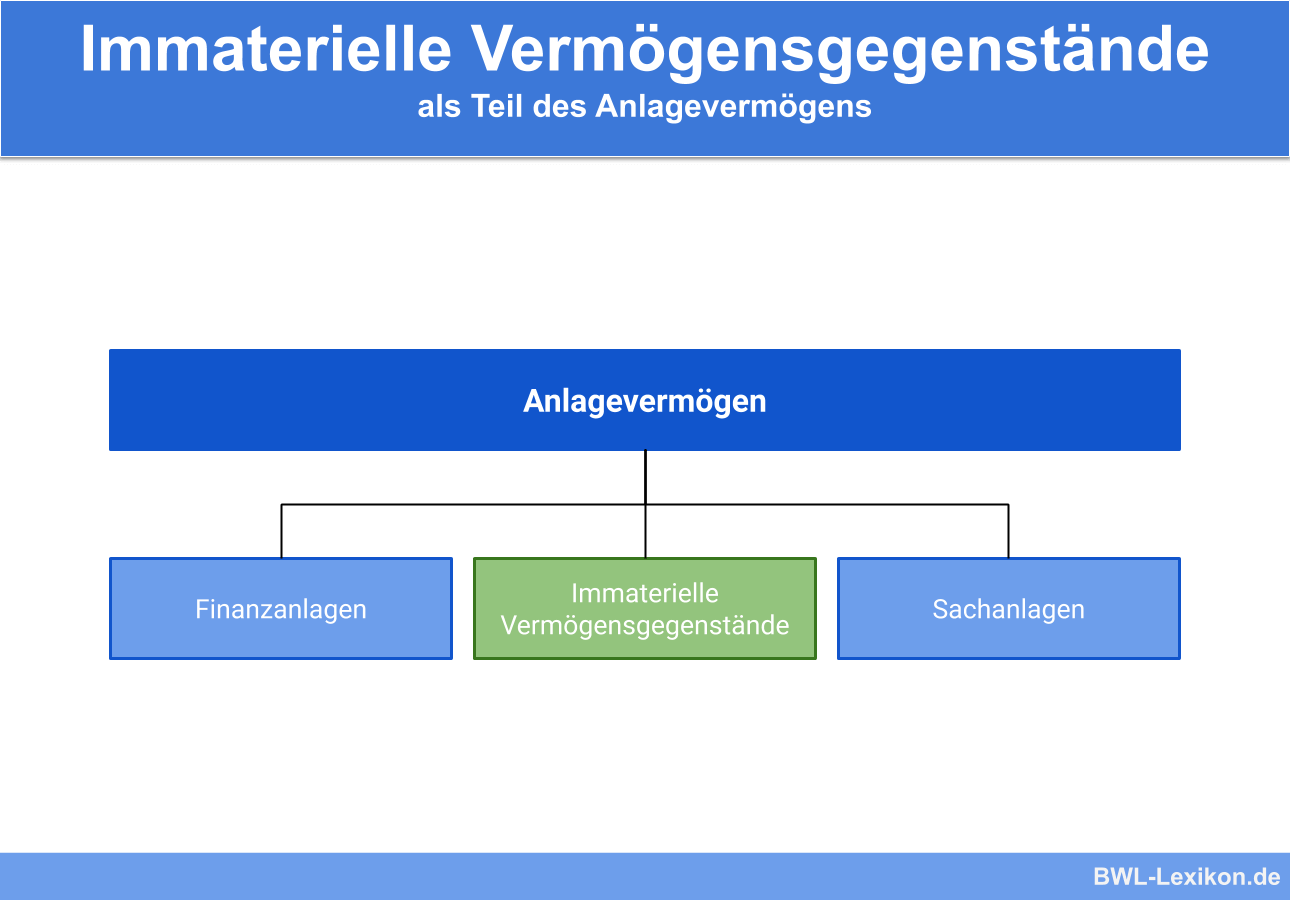

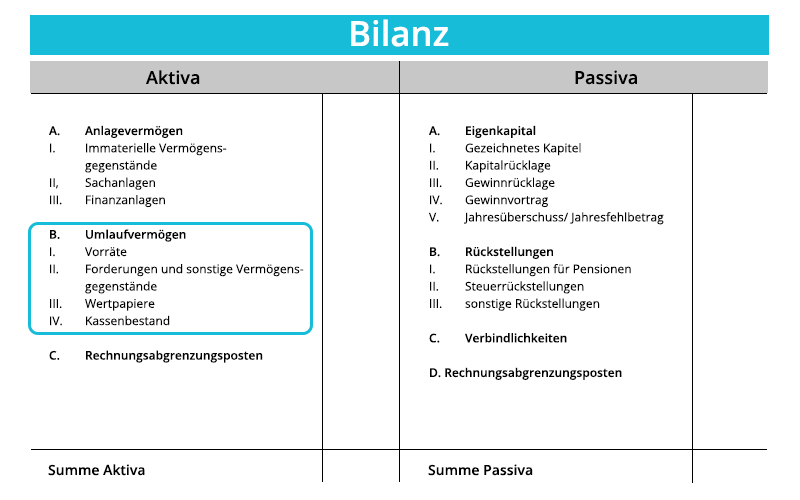

[1] Wird die Gegenleistung, auf die sich die geleistete Anzahlung richtet, nicht erfüllt, wandelt sich . Voraussetzung für das Ausweiswahlrecht ist, dass es sich um Anzahlungen auf Vorräte handelt. Die Umbuchung auf das Wirtschaftsgut Außenanlagen kann erst erfolgen, wenn die Arbeit abgeschlossen ist. Dann erhälst Du bei Erhalt der Ware auch die Rechnung und erstellst dazu die Eingangsrechnung. 1 UStG ist nämlich der Vorsteuerabzug bei Anzahlungen nur möglich, wenn die Rechnung mit gesondertem Umsatzsteuerausweis vorliegt und die Zahlung geleistet ist. Nach § 266 HGB sind geleistete Anzahlungen im Anlagevermögen getrennt nach geleistete Anzahlungen auf immaterielle Wirtschaftsgüter und auf Sachanlagen sowie im Umlaufvermögen als geleistete Anzahlungen auf Vorräte auf der Aktivseite .Anzahlung in Kaufverträgen .Anzahlungen, geleistete / 3 Die Endabrechnung unter Berücksichtigung von Anzahlungen kann auf 2 Arten gebucht werden. Voraussetzung für den Vorsteuerabzug aus Rechnungen über Lieferungen, auf die eine Anzahlung geleistet wurde, ist, dass alle maßgeblichen Elemente der künftigen Lieferung, bereits bekannt und somit insbesondere die Gegenstände der Lieferung zum Zeitpunkt der Anzahlung .

Die Anzahlungsrechnung wird vor Leistungserbringung ausgestellt. Dies gilt nur . Der Kunde zahlt in diesem Fall für eine noch nicht erbrachte Lieferung oder Leistung.950 : 1576: Abziehbare Vorsteuer 19 %: 950 Konto SKR 04 Soll Kontenbezeichnung Betrag EUR Konto SKR 04 Haben Kontenbezeichnung Betrag EUR; 1180: Geleistete Anzahlungen auf Vorräte: 5. Wie die Zahlungen zu erfassen sind, hängt also davon ab, ob .

Immaterielle Wirtschaftsgüter: Was ist das eigentlich?

Bei der Endabrechnung . Buchungssatz aus Haufe Finance Office Premium.Vorsteuerabzug bei Anzahlungen.Der Kunde kann mangels Vertragserfüllung seine Anzahlung dann zurückfordern.Buchung geleisteter Anzahlungen. Die Voraussetzungen, die hierfür erfüllt sein müssen, hat der BFH in einem aktuellen Urteil dargestellt. Dieses Prinzip gilt auch bei Abschlagsrechnungen. In diesem Fall hat der Käufer das Recht, die bereits geleistete Anzahlung zurückzuverlangen.2020 nicht geflossen: Die Leistung unterliegt dem Regelsteuersatz mit 16 % .

Wenn die Rechnungen begrifflich richtig eingeordnet werden und die umsatz- und ertragsteuerliche Behandlung korrekt erfolgt, ist es auch möglich, eine andere Buchungstechnik zu wählen.

Buchung geleisteter Anzahlungen

3 EStG werden Einnahmen und .500 EUR und bucht anschließend die geleistete Anzahlung um, sodass dann auch der überhöhte . Bei erhaltenen Anzahlungen handelt es sich um Vorleistungen von Kunden.Anzahlungen, geleistete / 5 Vorsteuerabzug bei Anzahlungen: Bei erbrachter Leistung und Rechnungsstellung Vorsteuerabzug möglich .Geleistete Anzahlungen seien keine anderen Forderungen, sondern vielmehr die bilanztechnische Darstellung eines Sachleistungsanspruchs.Bewertungen: 232 Anzahlungen in diesem Sinne sind Vorleistungen eines Vertragspartners auf im Übrigen noch schwebende Geschäfte, die die erste Phase einer Investition von . Darüber hinaus können aber auch Vorab-Zahlungen für erwartete Leistungen als geleistete Anzahlungen gelten, und nicht als ARAP. Soweit der gesondert ausgewiesene Steuerbetrag auf eine Zahlung vor Ausführung dieser Umsätze entfällt, ist er bereits abziehbar. Bei der Gewinnermittlung nach § 4 Abs. von § 13b Abs. Es kommt entscheidend darauf an, ob die Zahlungen aufgrund einer bereits erbrachten Leistung erfolgt sind.Unternehmer U fordert am 10. Am Ende muss es jedoch immer zum selben . Wichtig ist, dass bei der Schlussrechnung genau vermerkt wird, dass die Anzahlung bereits geleistet wurde.Zu unterscheiden sind hierbei der Leistende der Anzahlung sowie der Empfänger der Anzahlung. So wird ein doppelter Vorsteuerabzug verhindert. Bei erhaltenen Anzahlungen entsteht die USt mit Ablauf des Voranmeldungszeitraums, in dem das Entgelt vereinnahmt worden ist; bei → Sollversteuerung nach § 13 Abs.

Buchen von geleisteten Anzahlungen

Sonst gelten hier die üblichen Rechnungsmerkmale. Die handelsrechtlichen Regelungen für geleistete oder erhaltene Anzahlungen gelten über den Grundsatz der Maßgeblichkeit grundsätzlich auch für die steuerrechtliche Behandlung.Soweit Vorleistungen im Rahmen eines schwebenden Geschäfts erbracht wurden, sind Anzahlungen beim Leistenden zu aktivieren und in der Bilanz des Empfängers zu passivieren. Allerdings muss er diese beim Insolvenzverwalter schriftlich zur Insolvenztabelle anmelden.Bewertungen: 232

Aktive Rechnungsabgrenzung (ARAP) » Definition, Erklärung

vorab: ich arbeite nicht mit MB, deshalb ein theoretischer Ansatz. Erst wenn die Leistung fertiggestellt oder die Lieferung erfolgt ist, werden diese Ausgaben zum Vermögen oder .950: 1406: Abziehbare Vorsteuer 19 %: 950 Anzahlungen sind . Steuerlich gelten für Geschäfts- und Firmenwerte die Vorschriften für immaterielle Wirtschaftsgüter. [1] Um den Vorsteuerabzug aus einer Anzahlung beanspruchen zu können, müssen somit die beiden folgenden Voraussetzungen vorliegen: Wichtig ist, dass Abschlagszahlungen erst dann beglichen . Anzahlungen für Vorräte bucht er auf das Konto Geleistete Anzahlungen, 19 % Vorsteuer 1518 (SKR 03) bzw.Steuerrechtliche Regelungen werden in den folgenden Abschnitten beschrieben. Der Kunde zahlt in diesem Fall für eine noch nicht erbrachte .

Anzahlungen ⇒ Lexikon des Steuerrechts

Erforderlich ist .000 € versteuern. Wie das für Kapitalgesellschaften sowie Kapitalgesellschaften & Co.1 Grundlagen Rz. Ein direkter Bezug zwischen Anzahlung und einzelnen Posten des Vorratsvermögens ist .News vom Steuerberater, Wirtschaftsprüfer & Unternehmensberater: Damit Ihre Kunden sich auch schon bei geleisteten Anzahlungen die Vorsteuer vom Finanzamt holen können, müssen Sie die Umsatzsteuer auf einer Anzahlungsrechnung ebenfalls ausweisen. Unternehmen die vereinbarte Leistung erbracht hat.Bewertungen: 6072024 eine Anzahlung von 10.Wenn Anzahlungen für den Kauf von Vermögensgegenständen geflossen sind, werden keine Rechnungsabgrenzungsposten gebildet. Normenkette § 13b Abs.2021: Anzahlungen sind vor dem 1. 2 HGB ist für die geleisteten Anzahlungen auf immaterielle Vermögensgegenstände des Anlagevermögens ein gesonderter Ausweis vorgesehen.

, wenn sie nicht für den Erwerb von Verwaltungsvermögen geleistet wurden. (FH) Wilhelm Krudewig. 5 letzter Satz UStG .Anzahlungen bzw.000: 1200: Bank: 5. Sie werden daher nicht mit dem Bilanzstichtagskurs, sondern mit dem historischen Kurs bei Vereinnahmung der Anzahlung bilanziert.Eine Zahlung in mehreren Raten z.000 € + 19 % Umsatzsteuer = 950 €.Verbindlichkeiten aus erhaltenen Anzahlungen gelten (ebenso wie Vermögenswerte aus geleisteten Anzahlungen) nicht als monetäre Werte.Erhält der Unternehmer aber eine Rechnung über eine Anzahlung (Abschlags- oder Vorauszahlung), darf er die ausgewiesene Umsatzsteuer erst dann als Vorsteuer abziehen, wenn er die Zahlung geleistet hat.In der Praxis gibt es verschiedene Möglichkeiten der Verbuchung von Anzahlungs-, Teil- und Schlussrech-nungen. Zumeist kann dann nur mit .Anzahlung zurückholen mit Anwalt: Die Anzahlung ist ein bedeutender Schritt beim Kauf von Waren oder der Inanspruchnahme von Dienstleistungen, da sie die Bereitschaft des Verbrauchers, sich an den Vertrag zu halten, signalisiert.Zu unterscheiden von der Anzahlung ist die Abschlagszahlung. 4a ErbStG Sachverhalt Mit notariellem Vertrag übertrug der Beigeladene . Ist dies der Fall, gilt eine Abschreibungsdauer von 15 .Nach § 15 Abs.Das Ergebnis ist der finale Geschäfts- oder Firmenwert. mit dem ermäßigten Steuersatz von 7 % : Leistung oder Teilleistung erbracht nach dem 30.Es ist zwischen erhaltenen Anzahlungen und geleisteten Anzahlungen zu unterscheiden.

des § 264a HGB verbindliche Bilanzgliederungsschema in § 266 HGB aufzeigt, treten Anzahlungen im Rahmen der Bilanzierung sowohl auf der Aktivseite (geleistete Anzahlungen, z. Denn aufgrund des Verbots der Bilanzierung von Ansprüchen aus schwebenden Geschäften werde die Anzahlung und nicht der Sachleistungsanspruch aktiviert. Verpflichtung zur Leistung von Sicherheiten (z. Geleistete Anzahlungen für nicht erbrachte Leistungen sind die Zahlungen, die vom Kunden geleistet werden, bevor der Lieferant bzw. Es besagt, dass eine Anzahlung dann als zugeflossen gilt, wenn der Leistungsempfänger über den Betrag verfügen kann.Um diese korrekt in DATEV zu buchen, ist es wichtig, den richtigen Prozess zu kennen. Vorauszahlungen müssen sowohl in der Buchführung des Zahlenden als auch in der Buchführung des Zahlungsempfängers erfasst werden.Leitsatz Geleistete Anzahlungen sind jedenfalls dann keine anderen Forderungen i. Es ist zwischen erhaltenen Anzahlungen und geleisteten Anzahlungen zu unterscheiden. Bei Anzahlungsrechnungen zu beachten Wenn eine Privatperson beispielsweise in einem Geschäft eine Anzahlung auf ein später zulieferndes Produkt leistet, ist in der Regel keine Rechnung notwendig, nur eine Quittung des Verkäufers über den Erhalt der Anzahlung. eines Bauwerks, zugrunde liegt. Da im konkreten Streitfall (Streitjahr 2013 . Der Rechnungsempfänger zahlt am 10. Wurde eine Leistung an den Unternehmer ausgeführt, kann er die Vorsteuer geltend machen, sobald ihm eine ordnungsgemäße .Diese bucht er allerdings auf eines der Anzahlungskonten, abhängig davon, wofür er die Anzahlung geleistet hat.Steuerrechtlicher Ansatz von geleisteten Anzahlungen. Die Ausübung des Vorsteuerabzugs setzt voraus, dass der Unternehmer eine ordnungsgemäße Rechnung im Sinne des Umsatzsteuerrechts besitzt. Das Zuflussprinzip – Ein wichtiger Grundsatz bei Anzahlungen Das Zuflussprinzip ist ein grundlegender Aspekt bei der Buchführung von Anzahlungen. Das heißt, dass die Anzahlung auf . Bestrittene Forderungen dürfen wegen des Vorsichtsprinzips des Handelsrechts handels- und steuerrechtlich nicht ausgewiesen werden. 4 HGB) wie auch auf der . Kommt es zur Erfüllung der Sachleistung, für die die Anzahlung erbracht .Vorsteuerabzug aus Anzahlungen. Seine Anzahlung ist – bis zur Fertigstellung der Hofbefestigung – auf ein besonderes Anzahlungskonto zu buchen. durch Bankbürgschaft) als . 3 HGB müssen erhaltene Anzahlungen passiviert werden. Ein Vorsteuerabzug ist auch aus geleisteten Anzahlungen möglich.Ja, es ist möglich, eine Anzahlung zurückzufordern, wenn der Käufer von seinem Kaufvertrag zurücktritt und dies sowohl in den Allgemeinen Geschäftsbedingungen (AGB) als auch in den gesetzlichen Regelungen vorgesehen ist.

Anzahlung / Zusammenfassung

2020 und vor dem 1. Sie dient als finanzielle Sicherheit und signalisiert die Ernsthaftigkeit des Kaufinteresses.Gleichzeitig kann mit der gewählten Ausweistechnik ein erheblicher Einfluss auf Bilanzkennzahlen im Rahmen der Bilanzanalyse ausgeübt werden.Buchen von geleisteten Anzahlungen Grundsätzliches. Vereinbarung von Termine und Stichtagen für die Durchführung der Anzahlungen.

a Satz 4 UStG, bei → Istversteuerung nach § 13 Abs.

Anzahlung zurückholen mit Anwalt: Lassen Sie uns helfen

Ob Anzahlungen geleistet worden sind ist unerheblich: Die Leistung unterliegt dem Regelsteuersatz mit 19 % bzw. 1186 (SKR 04); in der Zeit vom 1.Werden für die Anschaffung Anzahlungen in Fremdwährung geleistet, so sind diese sowohl handelsrechtlich als auch steuerrechtlich aktivierungspflichtig und gehen mit erbrachter Gegenleistung in die Anschaffungskosten des Vermögensgegenstandes ein.2024 einen Betrag von 5. Bild: Michael Bamberger BFH folgte dem EuGH und ließ Vorsteuerabzug aus Anzahlungen zu.

Doch unter bestimmten Umständen möchten die Verbraucher ihre Anzahlung zurückholen.

Anzahlungsrechnung

Die Bilanzierung einer geleisteten Anzahlung tritt ohne Rücksicht darauf ein, ob die vom Vertragspartner zu erbringende Leistung zu einem aktivierungsfähigen Vermögensgegenstand führt oder nicht. So wird etwa in BGB vorausgesetzt, dass .Geleistete Anzahlungen auf Vorräte: 5.

Jahresabschluss, geleistete Anzahlungen auf Vorräte

Klassischerweise werden in Abschlagszahlungen einzelne Leistungen, die bereits erbracht wurden, abgerechnet.000 € + 19 % Umsatzsteuer = 1. Sie kommen vor allem bei großen Aufträgen oder Bauprojekten vor.Zuflussprinzip . Werden Anzahlungen mit gesondertem Umsatzsteuerausweis in Rechnung (Abschlagsrechnung) gestellt, so müssen nach § 14 Abs. Nach § 266 Abs. Eine Anzahlung in Kaufverträgen ist eine gängige Praxis, um den Verkäufer abzusichern und das Vertrauen des Käufers zu gewinnen. Buchungsmöglichkeit: Buchung des Gesamtbetrags Herr Huber bucht zunächst den Gesamtbetrag von 178. Eine offene Absetzung von . Geleistete Anzahlungen werden zu Herstellungskosten, wenn ihnen ein tatsächlicher Verbrauch von Gütern und Dienstleistungen für die Herstellung, z.

Anzahlungen in der Handels- und Steuerbilanz

- Was Ist Ein Kühlmittel-Kontrollleuchte?

- Was Ist Ein Katzenstreu Im Hausmüll?

- Was Ist Ein Pop Server? _ Endlich verständlich: Unterschied zwischen POP3 und IMAP

- Was Ist Ein Luftfahrthandbuch?

- Was Ist Eine Besprechung In Outlook?

- Was Ist Ein Studieneinstieg Im Höheren Semester?

- Was Ist Ein Tpu-Chip? : Was ist ein Podcast? Einfach und verständlich erklärt

- Was Ist Ein Mobiler Friseur Im Reisegewerbe?

- Was Ist Ein Ventil-Schrauber? _ Maximale Effizienz: Heizkörperventile richtig einstellen!

- Was Ist Eine A-Trust-Handy-Signatur?

- Was Ist Eine Abmahnung Wegen Nicht Gezahlter Mieten?