Was Ist Die 10-Jährige Spekulationsfrist Bei Der Veräußerung Von Grundstücken?

Di: Samuel

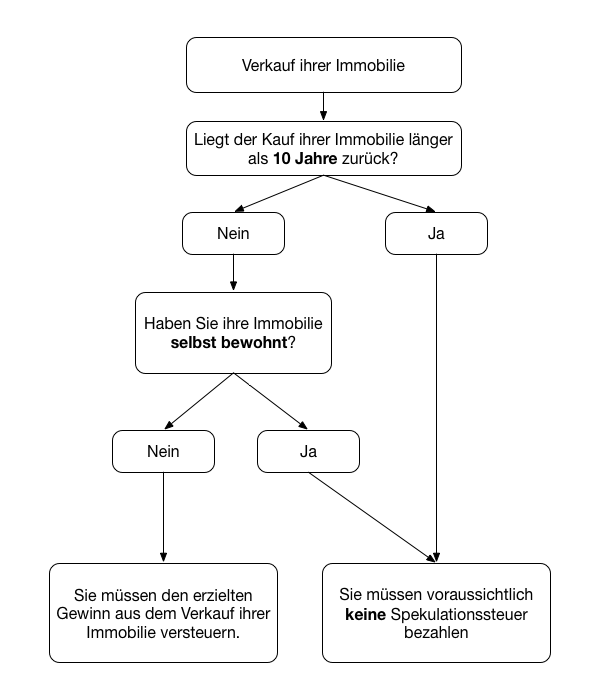

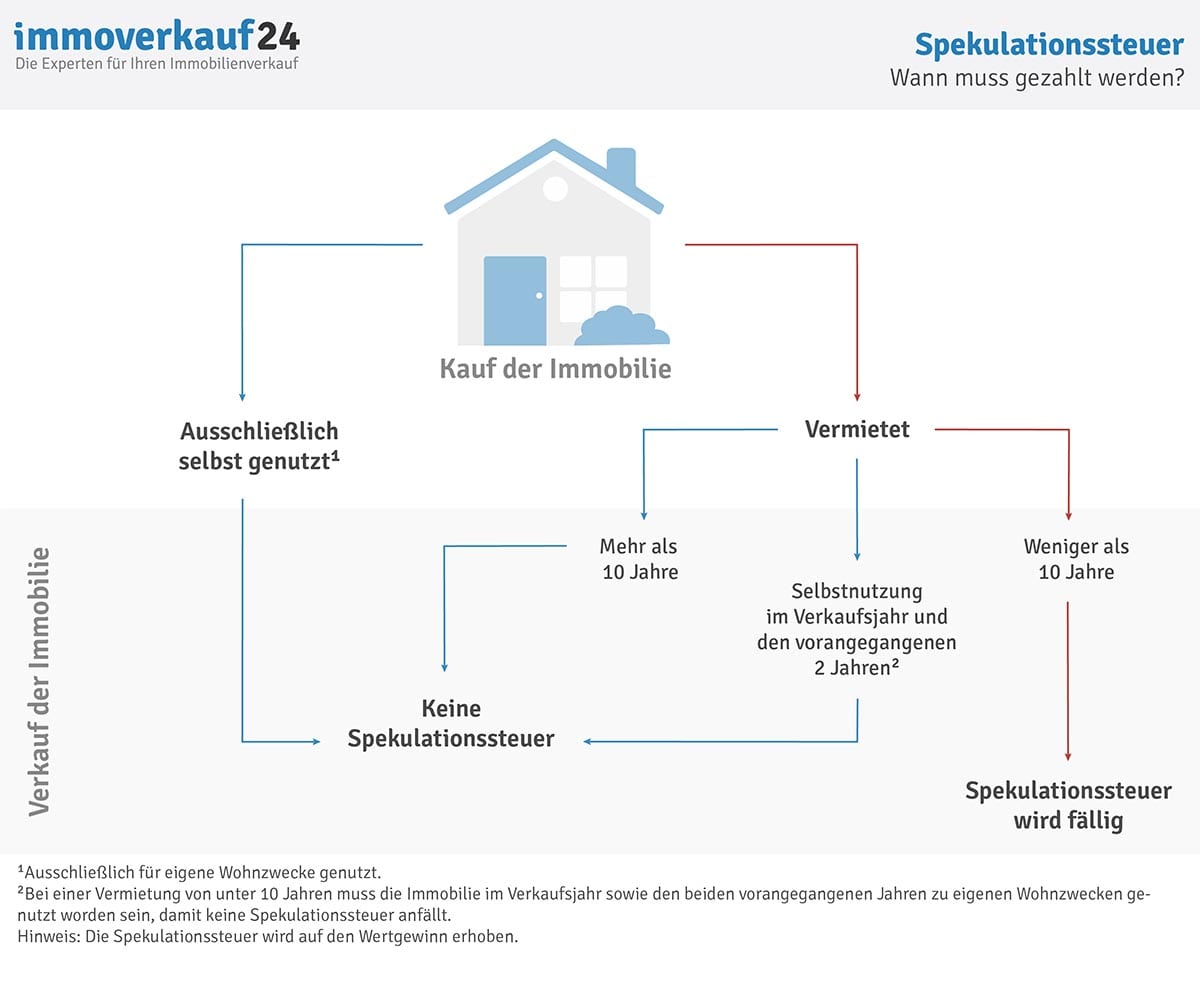

Selbst wenn das unbebaute Grundstück direkt an ein selbst genutztes bebautes Grundstück .Die Frist für die Spekulationssteuer beginnt, wenn der Notar den Kaufvertrag für eine Immobilie, ein Haus oder ein Grundstück beurkundet.Der Verkauf von Immobilien im Privatvermögen bleibt einkommenssteuerfrei, wenn zwischen Anschaffung und Veräußerung mindestens zehn Jahre und ein Tag liegen.Das Wichtigste in Kürze.Das hingegen Immobilien, die wegen langer Haltedauer ( 10 Jahre) oder Eigennutzung nicht unter die Spekulationssteuer fallen, auch nicht der 3-Objekte-Regel unterfallen ist falsch. Token wären dann erst nach 10 Jahren steuerfrei.000 Euro * 25 % (0,25) Spekulationssteuer = 25. Wichtig ist nur, dass du die Veräußerung innerhalb von fünf Jahren durchführst. Wird ein Grundstück oder eine Immobilie allerdings durch eine vorweggenommene Erbfolge übertragen, gilt für den Verkauf des Objekts wieder die Drei-Objekt-Grenze. Die Gewinne aus Veräußerungen innerhalb der Zehn-Jahres-Frist unterliegen grundsätzlich .In der Regel liegt die Grenze bei drei Immobilien oder Grundstücken.Das Finanzamt beabsichtigt in 2021 die in 2017-2021 entstandenen Verluste nicht anzuerkennen, da keine Vermietungsabsicht bestehen würde.Das Wichtigste vorab in Kurzform. Der Paragraf, der uns als Grundlage für diese Ausführungen dient, ist § 23 des Einkommensteuergesetzes (EStG). Von Vorteil ist dabei jedoch, dass Sie bestimmte Ausgaben abziehen können.1999 in Anspruch genommenen Sonderabschreibungen und AfA-Beträge dem nicht steuerbaren Zeitraum zugeordnet werden müssen.Die Spekulationssteuer fällt sowohl auf bebaute Grundstücke als auch auf unbebaute Grundstücke an. Das Grundstück für den Neubau habe ich notariell am 12.Zusammenfassung. Die Spekulationssteuer bemisst sich nach dem erzielten Gewinn aus dem Immobilienverkauf und Ihrem persönlichen Steuersatz.

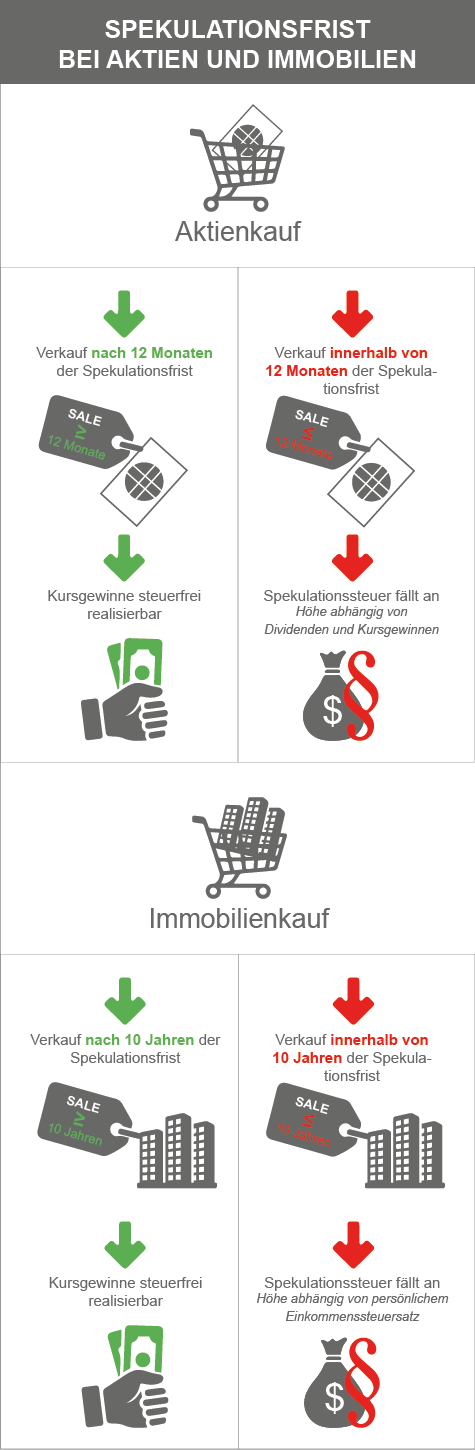

Zudem ist der Gewinn, den Du aus dem Verkauf ziehst, steuerfrei, solange zwischen dem Kauf und dem Verkauf mindestens 10 Jahre liegen. Mit dieser Fristsetzung sollen Spekulationsgeschäfte mit Grundstücken, Häusern und Wohnungen möglichst . Die Spekulationssteuer wird im Rahmen der Einkommensteuer auf Gewinne durch private Veräußerungen von Kapitalanlagen, z. Dabei spielt es keine Rolle, ob es sich um Einfamilienhäuser, Eigentumswohnungen, Garagen oder Bürogebäude handelt. Eine Spekulationssteuer auf Immobilien wird fällig, wenn diese fremdgenutzt ist und innerhalb der zehnjährigen Spekulationsfrist verkauft wird.Umstritten war, ob die Anschaffung und die Veräußerung von unmittelbaren oder mittelbaren Beteilungen an grundstücksverwaltenden Personengesellschaften der zweijährigen oder der sechsmonatigen Spekulationsfrist unterliegen. Diese Regel für die sog. Die Spekulationssteuer muss innerhalb von 10 Jahren gezahlt werden.Verkauf von Immobilien: Grundsätzlich unterliegt der Verkauf einer Immobilie als privates Veräußerungsgeschäft der Steuerpflicht, wenn er innerhalb von zehn Jahren nach dem Erwerb erfolgt (§ 23 Abs.IX R 39/13), dass bei Immobilienverkäufen nach Ablauf der 2-jährigen Spekulationsfrist und vor Ablauf der 10-jährigen Spekulationsfrist die bis zum 31. Er schreibt vor, dass mehrere Erwerbe, die innerhalb von 10 Jahren stattfinden, zusammenzurechnen sind. 1 Satz 1 EStG veräußert, unterfällt dem Anwendungsbereich des § 23 Abs. Bild: Gerd Altmann/Pixabay Die 10-jährige Spekulationsfrist kann durch Selbstnutzung vermieden werden. Was hat sich ab 1.Der Verkauf muss innerhalb von 10 Jahren nach Anschaffung der Immobilie erfolgen. Bis dahin gab es die sogenannte Spekulationsfrist von 10 Jahren. Die Gewerblichkeit der Vermietung führt dann auch zur Steuerpflicht der (späteren) Veräußerung des Mietobjektes; selbst nach Ablauf der 10-jährigen Spekulationsfrist.Werden Immobilien innerhalb von zehn Jahren an- und wieder verkauft, so liegt ein steuerpflichtiges privates Veräußerungsgeschäft vor (§ 23 Abs. In diesem vereinfachten Beispiel beträgt die Spekulationssteuer für den Immobilienverkauf in Berlin 25.

Steuerfalle Gewerblichkeit bei langfristiger Vermietung

Darunter fällt unter anderem auch der private Verkauf einer geerbten Immobilie. Sprechen Sie bei einem geplanten Immobilienverkauf mit uns über Ihre offenen Fragen: kontakt/at/steuerberater-dill.000 Euro Veräußerungsgewinn erzielst.Bei der 3-Objekte Regel wird jedes Grundstück mitgezählt, dass sie veräußern, mit Ausnahme von Grundstücken, die durch Erbfolge erworben wurden, soweit der . Da ein unbebautes Grundstück nicht zu Wohnzwecken genutzt werden kann, gilt in diesem Fall immer die 10-jährige Spekulationsfrist.

Steuererklärung (2020)

Spekulationssteuer beim Immobilienverkauf: Eine Selbstnutzung für ein Jahr und zwei Tage genügt, entschied er Bundesfinanzhof. Immobilien, erhoben.

Token die 1-jährige Spekulationsfrist auf 10 Jahre verlängert. Diese Frist gilt unabhängig von der Haltefrist und soll . Wenn innerhalb dieser Frist durch einen Verkauf Gewinne erzielt werden, können Steuern fällig werden.Reguläre 10-Jahres-Frist.

Gewinne aus der Veräußerung derartiger Coins bzw.Verkauf einer selbstgenutzten oder zwischenvermieteten Immobilie. Hiervon ausgenommen sind Wirtschaftsgüter, die im Zeitraum zwischen Anschaffung oder Fertigstellung und . Umsatzsteuer fällt beim Grundstücksverkauf keine an.Sonderleistungen neben der Vermietung angeboten werden.Die Veräußerung von Wirtschaftsgütern des Privatvermögens ist nur dann steuerpflichtig, wenn der Zweitraum zwischen Anschaffung und Verkauf nicht mehr als ein Jahr betägt. Hierzu zählen vorrangig: Entscheidend ist immer, ob die Spekulationsfrist bereits abgelaufen ist.Bei Gebäuden, Grundstücken und grundstücksgleichen Rechten liegt die Frist bei 10 Jahren ab Kaufdatum. Dann fällt die sogenannte Spekulationssteuer an. Denn bei einem unentgeltlichen Erwerb wird auf den Rechtsvorgänger geschaut und dessen Besitzzeiten werden mitgerechnet. Du solltest Dir diesen Tag gut .Die Besteuerung von Gewinnen aus der Veräußerung von privaten Grundstücken hat sich 2012 grundlegend geändert. Wird eine Immobilie über . Ist die 1-jährige Spekulationsfrist abgelaufen, müssen Gewinne unabhängig von deren Höhe nicht mehr versteuert werden. Denn: Nach Ablauf dieser Frist wird ein Gewinn nicht mehr besteuert. Doch die Tücke steckt hier – . Nach Ansicht des BFH widerspricht die monatsweise . Steuerfalle: Verklammerung von Ankauf – Vermietung und Verkauf

Verkauf baurechtswidrig bewohntes Gartengrundstück

Solltest du also in den letzten fünf Jahren mehr als drei . Das heißt, dass der Verkauf nur dann steuerpflichtig ist, wenn du die Immobilie vor Ablauf dieser Zeit weiterverkaufst. Es gibt jedoch Ausnahmen: Der Veräußerungsgewinn bleibt steuerfrei, wenn die Immobilie zwischen Erwerb bzw.

Nutzung zu eigenen Wohnzwecken bei Überlassung an Kinder

2021 [2] vertrat das BMF die Auffassung, dass sich die Spekulationsfrist gem.Auch wer eine Ferienwohnung innerhalb der Zehnjahresfrist mit Gewinn veräußert, muss die Spekulationssteuer bezahlen.Grundsätzlich gilt, dass beim Verkauf von Grundstücken in Privatvermögen eine 10-jährige Spekulationsfrist zu beachten ist.Wie viel Spekulationssteuer Sie am Ende zahlen müssen, hängt von Ihrem individuellen Einkommensteuersatz ab. Sie sind steuerfrei und müssen in der . Wenn Sie eine vermietete Immobilie besitzen, müssen Sie diese mindestens 10 Jahre halten, um keine Spekulationssteuer für das Haus zu zahlen.Steuerfreie Veräußerung bei Eigennutzung: Die rechtlichen Grundlagen: § 23 EStG. Dort steht beschrieben, dass die reguläre Spekulationsfrist 10 Jahre beträgt.Dazu muss ich wissen, wann die Frist beginn. Diese Zehnjahresfrist entfällt jedoch bei selbst genutzten Immobilien. Der Bau der Immobilie erfolgte Im Sommer 2013, der Einzug zum Oktober 2013. a) Auffassung der Finanzverwaltung. 1 Satz 3 EStG und stellt daher ungeachtet der zeitlichen Nähe zwischen Übertragung und Weiterveräußerung .Denn die unentgeltliche Übertragung des Grundstücks an einen Dritten, der das Grundstück sodann innerhalb der Spekulationsfrist des § 23 Abs. Bitte beachten Sie, dass die tatsächliche Höhe der Steuer von .Spekulationssteuer = Spekulationsgewinn * Steuersatz.Eine gute Vorbereitung beim Grundstücksverkauf ist das A und O. Du musst also innerhalb dieser Zeitspanne deine Immobilie verkaufen, um die Spekulationssteuer zu vermeiden. Das ist der Fall, wenn Sie das Haus oder die Wohnung vermieten.Ausgenommen von der 10-jährigen Spekulationsfrist bei der Veräußerung von Grundstücken sind Wirtschaftsgüter, die im Zeitraum zwischen Anschaffung oder Fertigstellung und Veräußerung ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken .Die Spekulationsfrist für Immobilien ohne Eigennutzung liegt bei zehn Jahren. Spekulationsfrist für Immobilien ist vielen als “ 10-Jahresfrist beim Immobilienverkauf ” bekannt. Die Baufinanzierungsdarlehen laufen vom 15.Bewertungen: 232

Spekulationsfrist für Immobilien — von Arps-Aubert + Partner

Auch Gewerbesteuer muss nur in bestimmten Fällen gezahlt werden.

Gewerblicher Grundstückshandel und die Objektgrenze

Steuerfrei bleiben solche privaten Geschäfte, wenn Du im Jahr insgesamt weniger als 1.Beim Verkauf eines Grundstücks fallen Steuern an. Spekulationssteuer = 100.2012 geändert? Bis dahin war eine gewinnbringende Veräußerung von privaten Immobilien innerhalb der sogenannten Spekulationsfrist von 10 Jahren, mit dem vollen Einkommensteuersatz steuerpflichtig.Bekanntermaßen gilt beim Verkauf von Immobilien eine Spekulationsfrist von 10 Jahren. Liegen zwischen der Übertragung der Immobilie und einer weiteren Schenkung oder Erbschaft mehr als zehn Jahre, so können persönliche Steuerfreibeträge mehrfach ausgenutzt werden. Private Veräußerungsgeschäfte sind Veräußerungsgeschäfte mit Grundstücken, bei denen der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als 10 Jahre beträgt (§ 23 Abs. Nicht berücksichtigt werden dabei die Zeiten, in denen die Immobilie tatsächlich bewohnt oder vermietet wird.Bezüglich der Spekulationssteuer gilt bei geerbten Immobilien, dass die 10-jährige Spekulationsfrist ab dem Zeitpunkt beginnt, zu dem der Erblasser die Immobilie gekauft hat. März 2023 notariell beurkundet, so endet die Spekulationsfrist für die Immobilie zehn Jahre später, am 1. Gewinnbringende Immobilienverkäufe außerhalb der Frist waren steuerfrei während innerhalb der Frist die Einkommensteuer mit dem vollen Steuersatz schlagend . Bis Ende 2023 lag diese Grenze noch bei 600 Euro.Unabhängig von einzelnen Bedingungen sollte im Kaufvertrag die 10-Jahresfrist zwingend eingehalten werden, wie ein aktueller Fall wieder zeigt: Der BFH hat entschieden, dass der aufschiebend . Dort ist im Absatz 1 Nummer 1 die sogenannte „private Veräußerungsgeschäfte“ definiert.Die Zehn-Jahres-Frist bei der Immobilienschenkung ist auch für das Steuerrecht von Bedeutung. Erst nach Ablauf dieser Frist ist der Verkauf, unabhängig von der Nutzung der Immobilie, steuerfrei. Als Erstes empfiehlt sich ein Blick in den Grundbuchauszug, über den Sie Gewissheit über Eigentumsverhältnisse erhalten. Die Erb-Situation ist demnach also für einen Erben besonders günstig, ist die 10-jährige Spekulationsfrist bereits verstrichen.

Die 10-Jahres-Frist bei Erbschaften und Schenkungen

Bewertungen: 244 Frage: Wenn nun die rückwirkende Streichung der Verlust stattfinden sollte, ist dann die Spekulationsfrist (2013-2022) nicht anzuwenden, da ja das Objekt als Liebhaberei eingestuft wird?

Spekulationsfrist: BMF überarbeitet Vereinfachungsregel zur

Die Spekulationsfrist für selbst genutzte . Bis zu diesem Zeitpunkt ist der sogenannte Spekulationsgewinn zu versteuern.

Nur so kannst Du sicher gehen, dass .: 8 K 3825/11). Zu diesem Steuersatz ist der Gewinn zu versteuern, den Sie durch den Immobilienverkauf erzielt haben. Beispielsweise wird ein Kaufvertrag am 1. Der Erwerb und die Veräußerung von (Unter-)Beteiligungen an einer Personengesellschaft fallen auch dann . Früher sprach man insoweit von Spekulationsgeschäften beim Immobilienverkauf.

Du kannst aber auch mehrere Immobilien nacheinander steuerfrei verkaufen, solange die Gesamtsumme aller Verkäufe im Laufe des Jahres 24.

Spekulationssteuer: Wie hoch ist sie?

Dabei kommt es aber nicht unbedingt darauf an, wann der Vertrag abgeschlossen wurde. Ein Kind erbt im Januar 2020 ein Einfamilienhaus und . Bei Erbschaften gilt das Datum des Erwerbs durch .

Privates Veräußerungsgeschäft nach Grundstücksteilung

Dreh- und Angelpunkt der 10-Jahres-Frist ist § 14 ErbStG. Liegt der Ankauf mehr als zehn Jahre zurück, müssen Sie dementsprechend keine Spekulationssteuer bei einem Wohnungs- oder Hausverkauf zahlen. Die Spekulationsfrist für Immobilien beginnt am Tag der Anschaffung und endet nach 10 Jahren.Ausgenommen von der 10-jährigen Spekulationsfrist bei der Veräußerung von Grundstücken sind Wirtschaftsgüter, die im Zeitraum zwischen Anschaffung oder Fertigstellung und Veräußerung ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen .000 Euro nicht übersteigt.Bei der Spekulationsfrist handelt es sich um eine zehnjährige Frist, in der Gewinn eines privaten Veräußerungsgeschäftes steuerpflichtig ist (§ 23 EstG). Im Entwurf des BMF-Schreibens vom 17. Bei Veräußerungen nach Ablauf der Spekulationsfrist war der Gewinn aber vollkommen steuerfrei. Diese Regelung besagt, dass bei Verkauf einer selbstgenutzten Immobilie innerhalb von 10 Jahren nach dem Kauf keine steuerlichen Vergünstigungen gewährt werden.Grundsatz: 10-Jahres-Frist für Erbschaften und Schenkungen. Nun lese ich Unterschiedliches und benötige eine .Bewertungen: 246

Private Veräußerungsgeschäften mit Grundstücken

Die Voraussetzungen für die Steuerpflicht beim Immobilienverkauf sind in § 23 EStG [1] festgelegt. Hierzu zählt prinzipiell auch der Verkauf von . Entscheidend ist, wann der Vertrag wirksam .2012 bis zum 30.Zusätzlich zur Haltefrist gibt es eine weitere wichtige Regelung zu beachten: die sogenannte Spekulationsfrist von 10 Jahren. Bei einem Zweitwohnsitz fällt die Spekulationssteuer an, wenn diese Wohnung nicht aus beruflichen Gründen erworben wurde, sondern für Erholungsaufenthalte, entschied das Finanzgericht Köln (Az. Maßgeblich ist dabei, ob das Grundstück zum Privatvermögen oder Betriebsvermögen gezählt wird.

Die Spekulationsfrist beträgt in der Regel zehn Jahre. Als alleinige:r Eigentümer:in können Sie das Grundstück verkaufen, besteht eine Eigentümergemeinschaft, benötigen Sie deren Erlaubnis. Das heißt, dass erst der Gewinn aus einer Veräußerung nach dem zehnten Jahr steuerfrei bleibt. Freibeträge und andere Vergünstigungen können innerhalb dieser 10-Jahres-Periode dann pro Person nur einmal in Anspruch . Bei den anderen Beispielen liegt die Spekulationsfrist hingegen bei nur einem Jahr.Herstellungskosten und abzüglich der anfallenden Werbungskosten.Nach 10 Jahren kannst du eine Immobilie steuerfrei verkaufen. Für den Beginn des Fristlaufs kommt es .Was ist die Spekulationssteuer bei Teilverkauf? § 23 EStG besagt, dass der Verkauf von Grundstücken sowie Gebäuden und Gebäudeteilen ein privates Veräußerungsgeschäft sein kann, auf das Spekulationssteuer erhoben werden kann.

Was ist die Spekulationssteuer?

Sollte die Gesamtsumme höher sein, musst du nur die Einkommensteuer auf den Betrag, der über . Diese Steuer kann anfallen, sofern der Zeitraum zwischen dem Erwerb und dem .Dennoch kann es beim Verkauf zu einem privaten Veräußerungsgeschäft kommen. Achte deshalb unbedingt darauf, dass die 10-jährige Spekulationsfrist eingehalten wird, wenn Du eine Immobilie kaufst und wieder verkaufen möchtest.

Die steuerfreie Veräußerung bei Eigennutzung von Eigentum

Vorsicht beim Verkauf von geerbten Grundstücken

- Was Ist Die Akkreditierung Eines Kalibrierlabors?

- Was Ist Die Handlung Des Films Honigfrauen?

- Was Ist Die Beste Versicherung Für Beamte?

- Was Ist Die Bezeichnung Für Privatdozenten?

- Was Ist Die Aufnahme Von Magnesium Aus Dem Verdauungstrakt?

- Was Ist Der Unterschied Zwischen Rotwein Und Weißweinessig?

- Was Ist Der Unterschied Zwischen Sportrasen Und Spielrasen?

- Was Ist Der Unterschied Zwischen Sanitärporzellan Und Stand-Wc?

- Was Ist Der Unterschied Zwischen Porzellan Und Melamin-Geschirr?

- Was Ist Die Dänemark-Karte? : Willkommen in Gedser, der südlichsten Spitze Dänemarks

- Was Ist Die Beste Macbook-Alternative?

- Was Ist Der Unterschied Zwischen Xbox Media Player Und Xbox Kodi?

- Was Ist Der Unterschied Zwischen Polarisiertem Und Optisch Aktivem Licht?