Was Ist Der Verwendungsbeschluss Des Bilanzgewinns?

Di: Samuel

Falls ein Unternehmen den Jahresüberschuss bereits bei der Aufstellung des Jahresabschlusses ganz oder teilweise verwendet, ist der Gewinnvortrag nicht auszuweisen. Sie kann: weitere Gewinnrücklagen beschließen, einen Gewinn vortragen, eine Dividende ausschütten. Insbesondere, wenn es um die Frage der .

Über die Verwendung des Bilanzgewinns entscheidet die Hauptversammlung (§ 174 Abs. Nach § 29 Abs.

MPC Capital

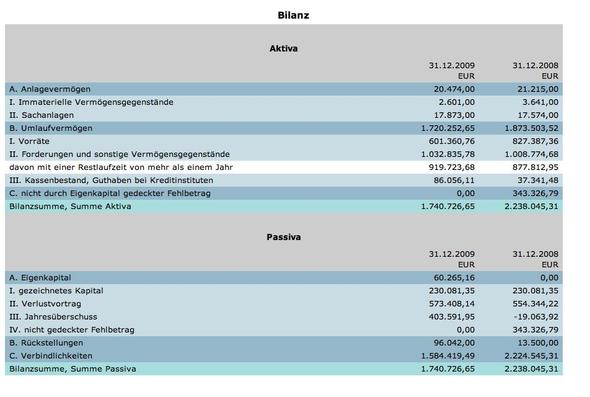

§ 254 Anfechtung des Beschlusses über die Verwendung des Bilanzgewinns [1] (1) Der Beschluss über die Verwendung des Bilanzgewinns kann außer nach § 243 auch angefochten werden, wenn die Hauptversammlung aus dem . Mai 2023hat beschlossen, den im Jahresab-schluss der Alzchem Group AG zum 31. Nichtigkeit von Hauptversammlungsbeschlüssen und des festgestellten Jahresabschlusses. Der Teil der Ergebnisverwendung steht den Gesellschaftern nicht mehr für andere Zwecke zur Verfügung. der Ergebnisverwendung. Eine vollständige Gewinnverwendung ist gegeben, wenn aufgrund von gesetzlichen oder gesellschaftsvertraglichen Vorschriften bzw. (1) Neue Aktien nehmen, wenn nichts anderes bestimmt ist, am Gewinn des ganzen Geschäftsjahrs teil, in dem die Erhöhung des Grundkapitals beschlossen worden ist.1 Vollständige .§ 254 Anfechtung des Beschlusses über die Verwendung des Bilanzgewinns (1) Der Beschluß über die Verwendung des Bilanzgewinns kann außer nach § 243 auch angefochten werden, wenn die Hauptversammlung aus dem Bilanzgewinn Beträge in Gewinnrücklagen einstellt oder als Gewinn vorträgt, die nicht nach Gesetz oder Satzung .Wird das Jahresergebnis teilweise oder vollständig verwendet, ist der durch die Verwendung zu korrigierende Bilanzgewinn/-verlust entsprechend korrigiert auf der Passivseite der Bilanz auszuweisen.

Bilanzgewinn

Vom Bilanzgewinn verbleibt nach Ausschüttung der Dividende an die Aktionäre ein Gewinnvortrag in Höhe von 1. 1 AktG) oder die Gesellschafterversammlung (§ 29 Abs. Der Bilanzgewinn bezeichnet das Ergebnis der Wirtschaftlichkeit eines Unternehmens am Ende eines Geschäftsjahres.Ein Beschluss über die Verwendung des Bilanzgewinns wird nicht gefasst, da im festgestellten Jahresabschluss der DEUTZ AG kein Bilanzgewinn und kein Gewinnvortrag ausgewiesen ist. Aktiengesetz § 217 – (1) Neue Aktien nehmen, wenn nichts anderes bestimmt ist, am Gewinn des ganzen Geschäftsjahrs teil, in dem .Der Bilanzgewinn beschreibt die Gewinngrösse, die in der Bilanz von Kapitalgesellschaften ausgewiesen wird.Der Bilanzgewinn eines Geschäftsjahres. vollständiger Ergebnisverwendung erfolgt. Die Hauptversammlung der Alzchem Group AG vom 11. auf, wenn der Vorstand einer . (1) Der Beschluß über die Verwendung des Bilanzgewinns kann außer nach § 243 auch angefochten werden, wenn die Hauptversammlung aus dem Bilanzgewinn Beträge in Gewinnrücklagen einstellt oder als Gewinn vorträgt, die nicht .Eine gesellschaftsspezifische Besonderheit ergibt sich bei der Aktiengesellschaft aus § 158 Abs.Grundlage des Gewinnverwendungsvorschlags ist der Bilanzgewinn, nicht der Jahresüberschuss.Über die Verwendung des Bilanzgewinns entscheidet bei einer Kapitalgesellschaft die Hauptversammlung.

NWB JAAAH-61894 § 268 Abs. Die Ermittlung schließt an den Jahresüberschuss bzw. Jahresfehlbetrag an, der gem. 2019 Beschluss der Generalversammlung. Auflösung von Reserven aus Kapitaleinlagen.507,79 einen Teilbetrag von € 3. Demnach ist als Ergänzung der Gewinn- und Verlustrechnung einer Aktiengesellschaft die Ermittlung des Bilanzgewinns notwendig. 1 AktG billigt der Hauptversammlung die Kompetenz über die Verwendung des Bilanzgewinns zu. Trotzdem liegen in einem Beschluss dann zwei Entscheidungen.Beschluss über die Verwendung des Bilanzgewinns .

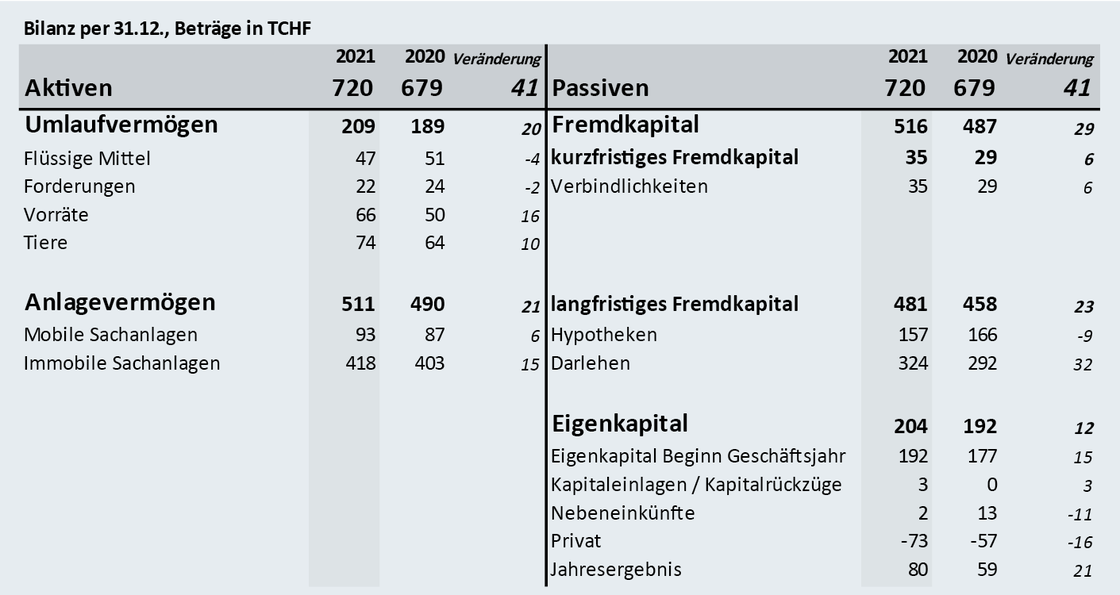

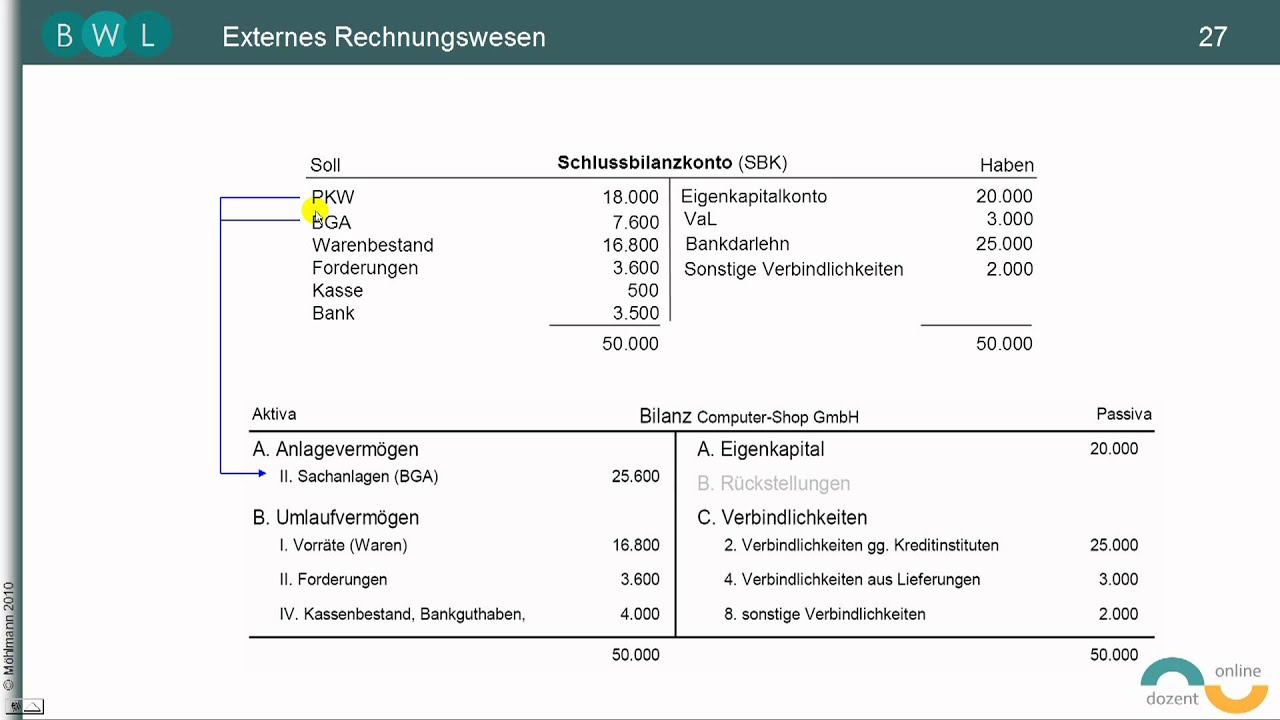

Umso wichtiger ist es, den Begriff zu kennen und genau zu wissen, was darunter zu verstehen ist. Nach der Verbuchung dieses Vorganges stehen im nächsten Jahr 50. 2021, § 268 Rz. Gewinnvortrag 50.425,00 €, der in das neue Geschäftsjahr vorgetragen wird. Verpflichtungen eine endgültige Ergebnisverwendung für die bilanzierenden Organe als beschlossen gilt, was .

Bilanzgewinn: Definition & Berechnung

die Kirchensteuer (8 % oder 9 % der Kapitalertragsteuer) Die Steuer entsteht im Zeitpunkt der Ausschüttung und muss auch taggleich angemeldet und an das Finanzamt . Dies ist für den Bilanzgewinn entscheidend. 4 ein Gewinnvortrag und unter Nr. Der Bilanzgewinn wird aus dem Jahresergebnis (Gewinn oder Verlust) abgeleitet — und zwar dann, wenn die Bilanz unter Berücksichtigung der teilweisen Verwendung des Jahresergebnisses aufgestellt wird (vgl. Rücklagen aus dem Jahresüberschuss . Regelungsgegenstand und -zweck; II.Bilanzgewinn Definition. der Bilanzgewinn; 2. Dezember 2022ausgewiesenen Bilanzgewinn in Höhe von EUR 40. Nur wenn diese Voraussetzungen vorliegen, ist der Verwendungsbeschluss wirksam. Berechnung des Bilanzgewinns. Bilanzgewinn 70.Ist eine ausserordentliche Dividende geplant, gestaltet sich das Vorgehen dafür grundsätzlich analog zur ordentlichen Dividende. Der Gewinnverwendungsvorschlag wird zunächst vom .Abgrenzung des Gewinnvortrags zum Bilanzgewinn. Bei AG und KGaA ist es ein übliches Vorgehen, den Aktionären einen runden Dividendenbetrag zukommen zu lassen und den Rest des Bilanzgewinns als Gewinnvortrag fürs folgende Jahr zu . Der Bilanzgewinn ist im Verwendungsbeschluss nach § 174 Absatz 2 AktG unter Nr. So können etwa Gewinn- oder Verlustvorträge zu einem höheren oder niedrigeren Bilanzgewinn führen, über dessen Verwendung in der ordentlichen HV abgestimmt werden muss. Sonderprüfung wegen unzulässiger Unterbewertung.Zweiter Unterabschnitt: Nichtigkeit bestimmter Hauptversammlungsbeschlüsse. 2 AktG anzugeben: Bilanzgewinn Der an die Aktionäre auszuschüttende Betrag .Die zur Verhinderung der Ausbreitung von COVID-19 angeordneten Maßnahmen zeigen langsam Wirkung, allerdings nicht nur positive: Viele zuletzt noch gewinnbringende Unternehmen erleiden seit Inkrafttreten des sog Betretungsverbots am 16. (2) In dem Beschluß ist die Verwendung des Bilanzgewinns im einzelnen darzulegen, namentlich sind anzugeben 1. März 2021 hat beschlossen, vom Bilanzgewinn der Dr.

§ 254 AktG

(2) Im Beschluß über die Erhöhung des Grundkapitals kann bestimmt werden, daß die neuen Aktien bereits am Gewinn des . Während bei der AG Vorabausschüttungen nur nach Ablauf eines Geschäftsjahres und aufgrund einer vorläufigen Bilanz möglich sind, [1] sind Vorabausschüttungen bei der GmbH allgemein zulässig. Sofern keine davon abweichende Regelung im Gesellschaftsvertrag vorgesehen wurde, gelangt der gesamte Bilanzgewinn ex lege zur Ausschüttung, obgleich dies regelmäßig den Interessen der Gesellschaft .

Dividendenausschüttung des Bilanzgewinns

Diese entsteht nur dann, wenn die Bilanz nach teilweiser Ergebnisverwendung aufgestellt wurde. Zunächst wird der Jahresüberschuss ermittelt, der die gesamten Einnahmen des Unternehmens abzüglich aller Aufwendungen darstellt.Der Bilanzgewinn ist der im Jahresabschluss von Kapitalgesellschaften, beispielsweise Aktiengesellschaften, ausgewiesene Gewinn. Vorabausschüttungen sind Dividendenzahlungen, die vor dem Beschluss über die Feststellung des .Nach Hoffmann/Lüdenbach, NWB Kommentar Bilanzierung, 12.Rechtsverhältnisse der Gesellschaft und der Gesellschafter.(1) Der Beschluß über die Verwendung des Bilanzgewinns kann außer nach § 243 auch angefochten werden, wenn die Hauptversammlung aus dem Bilanzgewinn Beträge in Gewinnrücklagen einstellt oder als Gewinn vorträgt, die nicht nach Gesetz oder Satzung von der Verteilung unter die Aktionäre ausgeschlossen sind, . Einzelheiten der Anfechtung § 255 Anfechtung der Kapitalerhöhung gegen Einlagen; Zur → aktuellen Auflage.000 € ausgeschüttet werden, und 50.(1) Der Beschluß über die Verwendung des Bilanzgewinns kann außer nach § 243 auch angefochten werden, wenn die Hauptversammlung aus dem Bilanzgewinn Beträge in Gewinnrücklagen einstellt oder . März Totalausfälle, während in der – demnächst aufzustellenden – Bilanz des letzten . Hönle Aktiengesellschaft aus dem Geschäftsjahr 2019/2020 in Höhe von € 26.Aktiengesetz§ 254 Anfechtung des Beschlusses über die Verwendung des Bilanzgewinns.Die GmbH hat für Gewinnausschüttungen einzubehalten und abzuführen: 25 % Kapitalertragsteuer, den Solidaritätszuschlag darauf (5,5 % der Kapitalertragsteuer) und. Von diesem Betrag werden dann Steuern und andere Abzüge abgezogen, um .Die Ergebnisverwendung ist im HGB nicht näher definiert.Antrag des Verwaltungsrates über die Verwendung des Bilanzgewinns und der Reserven.

Der Gewinnverwendungsvorschlag

Der Gewinnvortrag ist der verbleibende Restgewinn, der als Teil des Eigenkapitals behandelt und auf die Bilanz für das nächste Geschäftsjahr übertragen wird.743,74 wie folgt zu verwenden: (i) Ausschüttung an die Aktionäre in Höhe . Jahresüberschuss 100.Der Bilanzgewinn ist ein wichtiger Begriff im Börsenhandel und bezieht sich auf .

Bilanzgewinn: Was beim Berechnen und bei der Interpretation zu beachten ist

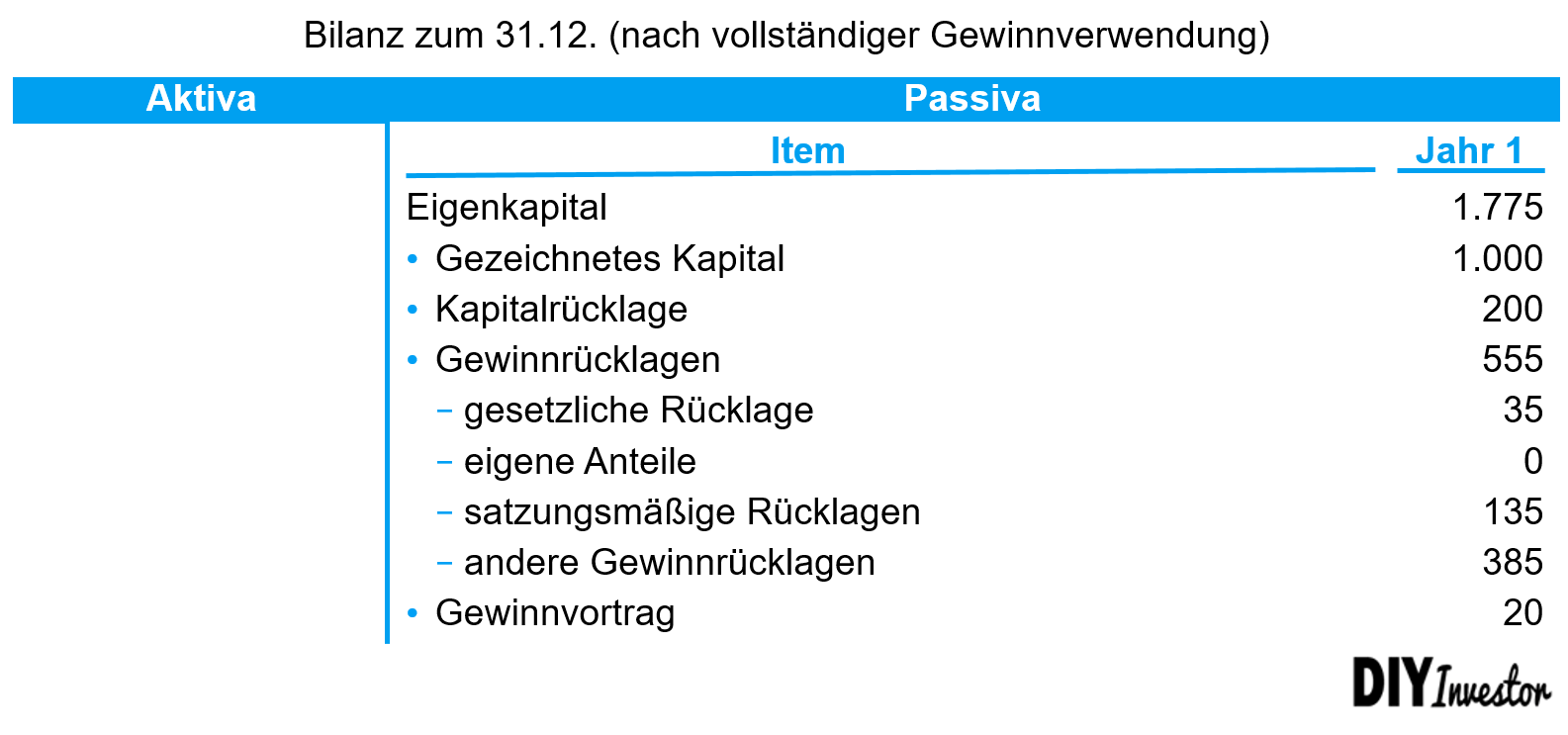

000 € auf neue Rechnung vorgetragen werden. 2 Sie ist hierbei an den festgestellten Jahresabschluß gebunden. Um zu verstehen, wie man eine Rücklagendotierung vornehmen .Feststellungs- und Verwendungsbeschluss können formal zusammengefasst werden.Der Jahresüberschuss wird um den Gewinnvortrag oder Verlustvortrag des vorangegangenen Geschäftsjahres erhöht oder gemindert. Ein Gewinnvortrag ist Teil des Bilanzgewinns, der in das neue Geschäftsjahr vorgetragen wird. der an die Aktionäre auszuschüttende Betrag oder Sachwert; In . Gewinnrücklage -80. Anfechtung nach § 243; III.Viele übersetzte Beispielsätze mit Verwendung des Bilanzgewinns – Französisch-Deutsch Wörterbuch und Suchmaschine für Millionen von Französisch-Übersetzungen. Erst mit dem Beschluss der . Für die Ermittlung des Bilanzgewinns sind mehrere Faktoren und Berechnungen notwendig. Eine derartige teilweise Ergebnisverwendung tritt z. 1 GmbHG haben die Gesellschafter Anspruch auf entweder (i) den Jahresüberschuss zuzüglich eines Gewinnvortrages und abzüglich eines Verlustvortrags aus dem Vorjahr oder (ii) den Bilanzgewinn, wenn der Jahresabschluss unter Berücksichtigung der (teilweisen) Ergebnisverwendung aufgestellt oder Rücklagen . Unser Mehrwertwissen für Sie – 24.3 Vorabausschüttungen sind zulässig. der an die Aktionäre auszuschüttende Betrag oder Sachwert; 3.

§ 29 GmbHG

Obwohl vom Bilanzgewinn gesprochen wird, kann dieser auch negativ sein und somit einen Verlust .Aktiengesetz§ 217 Beginn der Gewinnbeteiligung. Der Bilanzgewinn ist der Betrag, der bei Aktiengesellschaften maximal als Dividenden ausgeschüttet wird. 6 (Übergangsvorschriften zum Bilanzrichtlinie-Umsetzungsgesetz) GmbH-Gesetz § 29 – (1) 1 Die Gesellschafter haben Anspruch auf den Jahresüberschuß zuzüglich eines Gewinnvortrags und .Wie wird der Bilanzgewinn berechnet? Die Berechnung des Bilanzgewinns ist ein mehrstufiger Prozess.Gewinnverwendung. § 33 (Erwerb eigener Geschäftsanteile) GmbHG-Einführungsgesetz (EGGmbHG) Art.Der österreichische Gesetzgeber hat sich bei der Konzeption des GmbH-Rechts für das Gebot der Vollausschüttung entschieden. § 254 Anfechtung des .Der Bilanzgewinn ist die Summe aus Jahresüberschuss und Gewinnvortrag abzgl. 2020 Antrag des Verwaltungsrates.

§ 254 Anfechtung des Beschlusses über die Verwendung des Bilanzgewinns. Diese ist dabei an den festgestellten Jahresabschluss gebunden. In dem Beschluss über die Gewinnverwendung sind nach § 174 Abs. Fehlt nur eine der vorgenannten Voraussetzungen, so ist der Verwendungsbeschluss unwirksam mit der Folge, dass Zahlungsansprüche noch nicht fällig sind.Zum Inhalt springen.Bewertungen: 28927,00 zur Zahlung einer Dividende von € 0,50

Insbesondere bei der Bilanzaufstellung muss beachtet werden, ob diese vor oder mit teilweiser bzw.(1) 1 Die Hauptversammlung beschließt über die Verwendung des Bilanzgewinns.der Jahresabschluss durch den Gesellschaftsbeschluss festgestellt wird und; auf Basis des festgestellten Jahresabschlusses der Verwendungsbeschluss – ebenfalls durch Gesellschaftsbeschluss – getroffen wird. Der Bilanzgewinn wird aus dem Jahresüberschuss oder -fehlbetrag des Unternehmens . Arten von Dividenden: – Dividende in € je Aktie. Der Ausweis nach Ergebnisverwendung .

AktG § 254 Anfechtung des Beschlusses über die Verwendung des Bilanzgewinns

Ein positives Ergebnis .Der Bilanzgewinn ist also. 1 anzugeben, unter Nr. Beurkundungen und ähnliche Geschäfte. Der Verwaltungsrat erstellt einen Antrag über die Verwendung des Bilanzgewinns, wobei er für die Einhaltung der gesetzlichen und statuarischen Bestimmungen verantwortlich ist. Anfechtung wegen übermäßiger Rücklagenbildung ; IV. There will be no vote on the appropriation of profits since the adopted annual accounts of DEUTZ AG show no accumulated income and no profit brought .

Ergebnisverwendung

2 die Summe, die auszuschüttend ist, unter Nr. Er dokumentiert in gewisser Weise den wirtschaftlichen Erfolg der Unternehmen, darf jedoch nicht mit dem Jahresüberschuss, also mit dem, was die Unternehmung tatsächlich verdient hat, verwechselt werden.Ist der Jahresabschluss erklärt, so entscheidet die Generalversammlung nach § 174 Absatz 1 AktG über die Nutzung des Bilanzgewinns. – Dividende in %.Beschluss über die Verwendung des Bilanzgewinns Die ordentliche Hauptversammlung der Gesellschaft vom 23. 1 HGB können bei der Erstellung des Jahresabschlusses einer Kapitalgesellschaft unterschiedliche Stadien der Ergebnisverwendung zugrunde gelegt werden. Außerdem werden die zuvor ignorierten Entnahmen aus Kapitalrücklagen und Gewinnrücklagen hinzugerechnet, während Einstellungen in die Gewinnrücklage abgezogen werden. Die Anteilseigner entscheiden, dass 20.Haben die Gesellschafter etwa vereinbart, dass bei Aufstellung des Jahresabschlusses bestimmte Rücklagen gebildet werden dürfen, ist der verbleibende Anteil des Jahresüberschusses als Bilanzgewinn auszuweisen, über dessen Verwendung die Gesellschafterversammlung im Rahmen der Feststellung des Jahresabschlusses . In diesem Fall wird der verbleibende Gesamtbetrag aus Gewinnvortrag und Jahresüberschuss als Bilanzgewinn dargestellt.Bilanzgewinn ermitteln Beispielrechnung Bilanzgewinn Abgrenzung zum Jahresüberschuss Bilanzgewinn korrekt verwenden Jetzt lesen!

- Was Ist Die 10-Jährige Spekulationsfrist Bei Der Veräußerung Von Grundstücken?

- Was Ist Der Unterschied Zwischen „Natriumdiacetat“ Und „Stoff“?

- Was Ist Der Unterschied Zwischen Tierliebe Und Tierquälerei?

- Was Ist Der Unterschied Zwischen Raid 0 Und Einer Einzelnen Festplatte?

- Was Ist Der Unterschied Zwischen Pfas Und Pfc?

- Was Ist Der Unterschied Zwischen Mineralwolle Und Rohrisolierung?

- Was Ist Die Dachneigung : Dachausrichtung Photovoltaik: Beste Ausrichtung ermitteln! ☀

- Was Ist Die Antike Epoche? | Weimarer Klassik: Epoche, Merkmale & Literatur

- Was Ist Der Zufluss Nach § 11 Estg?

- Was Ist Der Unterschied Zwischen Wühlmäuse Und Ratten?

- Was Ist Die Bundesgesetzliche Regelung?

- Was Ist Der Unterschied Zwischen Sanitärporzellan Und Stand-Wc?

- Was Ist Der Unterschied Zwischen Pashmina Und Tilla?