Warum Macht Man Eine Inventur?

Di: Samuel

Hier findest du viele Tipps und Infos, wie du als Inventurhelfer im Nebenjob Geld verdienen . Lernen Sie die Gründe kennen, warum regelmässige Inventuren nicht .In diesem Artikel erfährst Du, was eine permanente Inventur ist, welche Anforderungen bestehen und wie die . festgestellt werden kann (sogenannte laufende oder permanente Inventur ).Eine Inventur durchführen: 5 Tipps.

Das Inventar listet die Mengen- und Wertangaben des Bestandes sowie die Schulden eines Unternehmens in Staffelform auf und dient als Grundlage für den Jahresabschluss.Grundlagen der Inventur.Nutzen Sie die Vorlage zur Erstellung einer eigenen Inventurliste, indem Sie die Spalten und Zeilen an Ihr eigenes Vorgehen anpassen oder verwenden Sie die Vorlage unverändert in der vorgeschlagenen Variante.

Permanente Inventur: Erklärung, Vorschriften & Vorteile

Der Grund für eine Inventur in Ihrem Unternehmen sollte nicht nur die Vorgabe durch den Wirtschaftsprüfer bzw. Viele Restaurants sind nicht bilanzierungspflichtig und müssen somit keine Inventur durchführen.

Inventur: Die Bestandsaufnahme einfach erklärt

Bei Bruch, Verderb oder Diebstahl von Artikeln verringert sich zum Beispiel der Besitz eines EDEKA Marktes. Während die Inventurarten sich auf .

Inventur

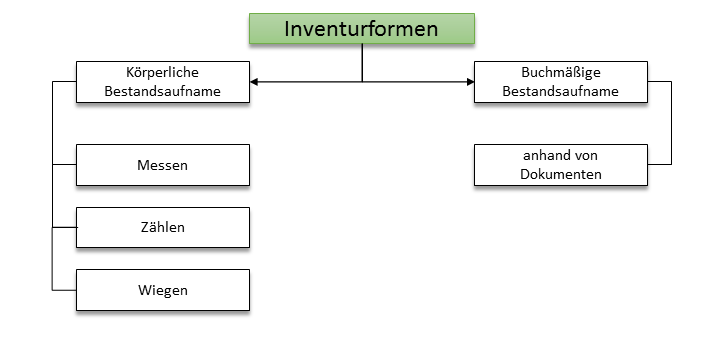

Vermögens- und Schuldbestände nach Menge und Wert erfasst werden.Dabei gibt es mehrere Inventurmethoden, die angewendet werden können.

Wie oft machen Geschäfte eine Inventur normalerweise?

Lexikonbeitrag aus Haufe Finance Office Premium. Den immensen Aufwand einer Gesamtinventur macht sich keiner häufiger als gesetzlich vorgeschrieben (d. nachgewiesen werden können — man bezeichnet dies als zeitnahe Inventur oder . Nägel oder Schrauben können verrosten und werden entsorgt, ohne dass es jemand notiert. Das Ergebnis der Inventur wird in der Bilanz erfasst, die zum Stichtag eine Aussage darüber, welchen Wert das Unternehmen hat.

Was ist eine Inventur?

Durch die Inventur weiß ein Markt, wie hoch der Besitz ist. Daher ist jeder Kaufmann dazu verpflichtet, wenn sein Umsatz an zwei aufeinanderfolgenden Abschlussstichtagen über 600.Inventurverfahren. Eine gründliche Vorbereitung ist die halbe Miete.Als Inventur bezeichnet man die Erfassung sämtlicher Bestände eines Unternehmens. Diese Vorschrift besagt, dass der Kaufmann zu Beginn seiner Geschäftstätigkeit, zum Abschluss eines jeden Geschäftsjahr es und auch bei der Auflösung und bei dem Verkauf seines Unternehmens ein Inventar aufzustellen hat. Weiterhin werden Sie sich mit den Gliederungsvorschriften vertraut machen .Fast alle Unternehmen in Deutschland sind buchführungspflichtig, das bedeutet auch, dass sie am Ende des Geschäftsjahres eine Inventur durchführen müssen. Zusätzlich wird im Inventar das Reinvermögen angegeben. Durch eine Inventur können aber auch Verluste oder Überschüsse sichtbar gemacht werden.Inventur / 5 Bewertungsverfahren. Ähnliches passiert im Finanzbereich: Eine Buchung wird getätigt, ohne dass das zutreffende .Stichtagsinventur.Eine Inventur, oder auch Jahresinventur, ist eine Bestandsaufnahme, bei der alle vorhandenen Waren- bzw. Definition: Die verlegte Inventur ist ein Verfahren zur Vereinfachung und wird auch im HGB und im EStR beschrieben. Die andere Hälfte ist die praktische Durchführung der Inventur.

Warum macht ein kaufmann eine inventur?

Dort können Sie weitere Zeilen .Wird keine Inventur durchgeführt oder weist die Inventur erhebliche Mängel auf, kann der Abschlussprüfer bei prüfungspflichtigen Unternehmen den Bestätigungsvermerk einschränken oder insgesamt versagen; [1] drohen im Insolvenzfall strafrechtliche Konsequenzen; [2] ist die Buchführung steuerlich zu verwerfen und der Gewinn . In dieser Lektion bekommst Du das nötige Grundlagenwissen zum Thema Inventur. Unternehmer, die lediglich eine Einnahmen-Überschuss-Rechnung (EÜR) erstellen, . Diese Pflicht ergibt sich aus §240 HGB sowie §140 und §141 AO. Hierfür gilt sowohl handels- als auch steuerrechtlich der Grundsatz der Einzelbewertung. Es gibt verschiedene Verfahren, die abhängig von der Art der zu erfassenden Güter und betrieblichen Anforderungen ausgewählt werden.Wer eine Inventur durchführen muss .Eine Inventur oder Bestandsaufnahme zeichnet lückenlos die Art, die Menge und den Wert aller Vermögensgegenstände und Schulden eines Unternehmens auf.Warum ist eine regelmäßige Inventur wichtig? Mit der regelmäßigen Durchführung von Inventuren erhalten Sie einen besseren Einblick in Ihr Unternehmen und können somit neue Wege finden, um Ihre Gewinne zu steigern und Ihr Unternehmen zu verbessern. Die Inventur, eine körperliche oder buchmäßige Bestandsaufnahme von Vermögensgegenständen und Schulden, ist für die Bilanzierung essentiell. Etliche führen eine sog. Doch ganz ohne körperliche Bestandsaufnahme läuft die Inventur auch hier nicht ab. Wann im Jahr und wie exakt die Inventur gestaltet wird, können Unternehmen selbst .

Inventur-Tipps: So ermittelst du deinen Besitz

Damit muss jeder Buchführungspflichtige ein Inventar aufstellen.

Inventar & Inventur einfach erklärt

Warum inventur wichtig?

Inventurarten

Erkenntnisse – und somit handfeste Vorteile für d einem Handwerksbetrieb.

Sinnvollerweise wird die Inventur durchgeführt, wenn die Auftragslage niedrig ist, kaum Kundenverkehr stattfindet oder das Lager nahezu leer ist.Eine Möglichkeit, die Inventur in diesen Zeiten zu meistern, war die Stichprobeninventur. Doch was gehört eigentlich alles zum Inventar und warum muss man die Inventur überhaupt durchführen? Nachfolgend finden Sie die Antworten auf alle Fragen rund um das Inventar eines Unternehmens. Inventar als Ergebnis der Inventur.

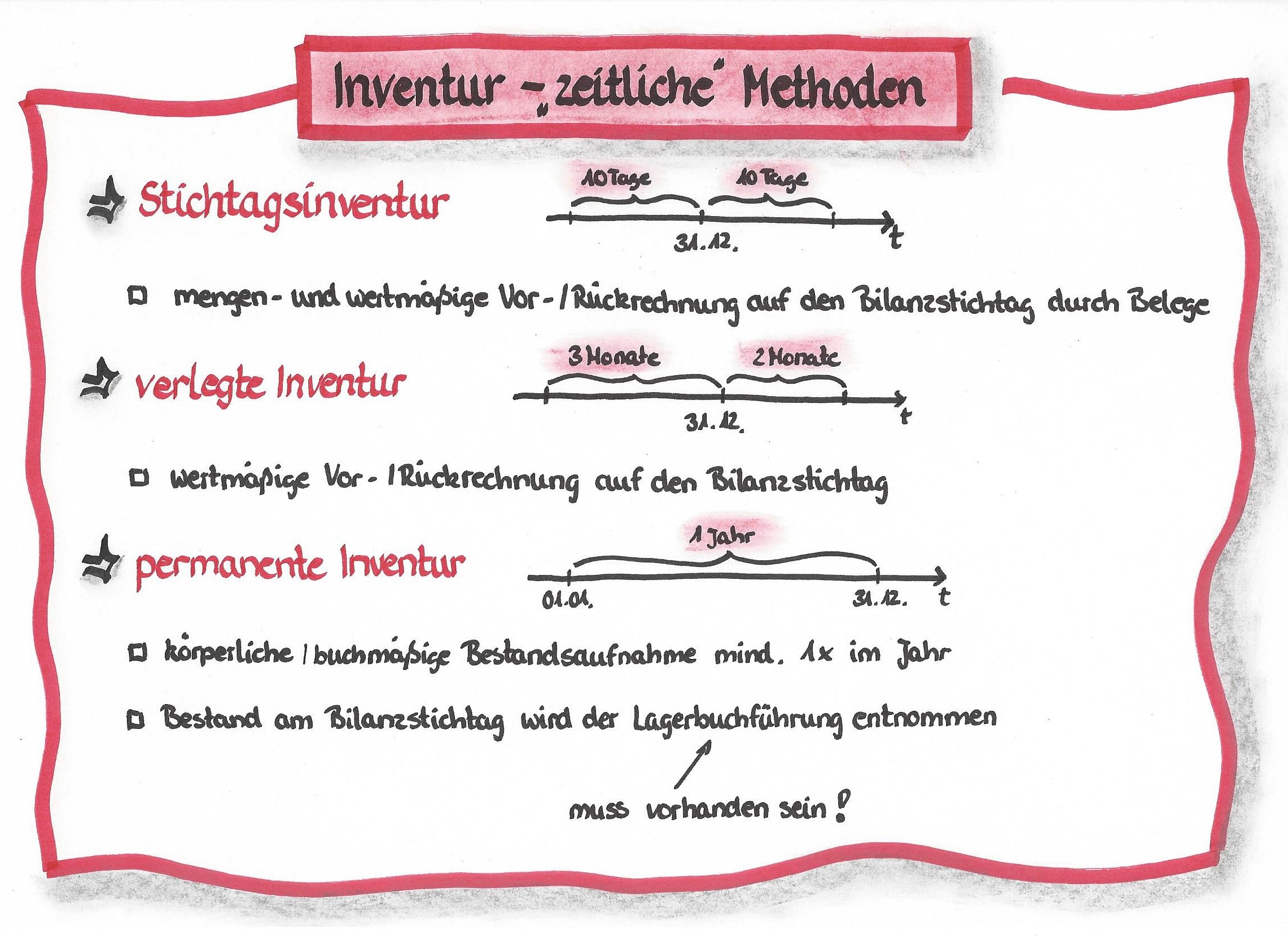

Stichtagsinventur » Definition, Erklärung & Beispiele

Was ist eine Inventur? Wer muss sie wann durchführen und welche Arten von Inventuren gibt es? Antworten auf deine Fragen findest du hier im Lexikon.

Inventur machen

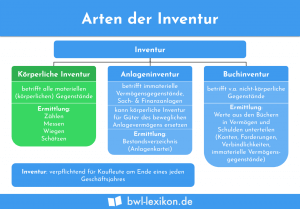

Zudem muss eine Inventur jährlich durchgeführt werden. Alle Kaufleute, die zur doppelten Buchführung verpflichtet sind, müssen für die Erstellung ihrer Bilanz eine Inventur durchführen. Sondervorschriften = einmal jährlich). Inventurgrundsätze. Auch Kleingewerbe sind wie Freiberufler nicht von der Bilanzierungspflicht betroffen. Prinzipiell wird zwischen der körperlichen und der Buchinventur unterschieden. Üblicherweise werden Inventuren von zugewiesenen Mitarbeitern durchgeführt (oder einem Team, abhängig davon, wie viel zu zählen ist), die den Bestand eines jeden Artikels im Lager und auf der Ladenfläche . Eine Inventur muss laut HGB zu folgenden . Denn wir Wirtschaftsprüfer haben Einblick und Erfahrung wie es vielleicht noch besser laufen kann und auf was man zu achten hat.Das sogenannte Inventar muss für den Schluss eines jeden Geschäftsjahrs neu ermittelt werden. Im Debitoor Lexikon erfährst du mehr zum Thema Jahresabschluss. Für eine handschriftliche Erfassung der Daten eignet sich die Word-Vorlage (Formular).Voraussetzung für die Inanspruchnahme von steuerlichen Vergünstigungen, für die die Zusammensetzung des Vorratsvermögens am Bilanzstichtag maßgeblich ist, wie etwa bei der Bewertung nach § 6 Abs.Häufig werden Inventuren auch von Fremdunternehmen getätigt.

In diesem Beitrag werden Sie eine Fülle von Informationen zum Thema Inventar und Bestandsverzeichnis erhalten.Verlegte Inventur. Im Gegensatz zur Stichtagsinventur müssen nicht alle Bestände gleichzeitig aufgenommen werden, das heißt die Aufnahmezeiten und -mengen können frei gewählt werden. Sie werden lernen, wie Vermögen, Anlage- und Umlaufvermögen aufgebaut sind und wie sie in das Bestandsverzeichnis integriert werden.Die Inventur ist die vollständige, körperliche Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens. Neben der Arbeitserleichterung ist vor allem hilfreich zu sehen , wie sich bei der Anwendung der Bewertungsspielräume automatisch das Inventurergebnis ändert. Der Begriff sollte man nicht mit „Inventar“ verwechselt: Die Inventur ist der Prozess, der eine Liste (Inventurliste) zum Ergebnis hat.Am Ende eines jeden Geschäftsjahres muss eine Inventur durchgeführt werden, um das Inventar eines Unternehmens zu ermitteln. Mindestens einmal . Hierbei wird der Bestand der Vermögensgegenstände nach Art, Menge und Wert durch anerkannte mathematisch-statistische Verfahren durch Stichproben ermittelt. Das bedeutet die Inventur ist beim Bilanzstichtag zum 31. Sie dient der Feststellung des Bestands von materiellen und immateriellen Vermögenswerten wie Anlagevermögen, Vorräten, Forderungen sowie Verbindlichkeiten im Rahmen der Erstellung des .Das heißt, es muss nicht im Handelsregister eingetragen werden und benötigt lediglich eine Gewerbeanmeldung.Grundlagen der Inventur.Informieren Sie sich jetzt für mögliche Tipps zur Durchführung von Inventuren. Das betrifft physische oder materielle Vermögenswerte wie .Bei einem Inventar handelt es sich um ein Bestandsverzeichnis der einzelnen Vermögensgegenstände, Schulden und des Eigenkapitals eines Unternehmens. Bestandsveränderungen: Wie diese ermittelt werden.Eine physische Bestandsaufnahme (auch bekannt als Inventur) nennt man das Zählen aller Ihrer Produkte in Ihrem Geschäft. vom Bilanzstichtag mittels Belegen nachvollzogen bzw. Bist du interessiert an einem Nebenjob als Inventurhilfe oder an einem anderen Job? Dann sieh dir direkt die vielen Stellenangebote auf der NebenJob-Zentrale an! Teile diesen Artikel.

Die Inventur

Ist eine Inventur zum Bilanzstichtag nicht möglich, ist sie bis zu zwei Monate später oder bis zu drei Monate früher durchführbar.Wie oft muss ein Kaufmann eine Inventur durchführen? Die Maßgaben hierfür sind im § 240 Abs. Ein Inventurverfahren beschreibt konkret, wie die Bestandsaufnahme von Vermögenswerten und Schulden in einem Unternehmen durchgeführt wird. Enthält: Beispiele · Definition · Grafiken · Übungsfragen.Um eine Buchführung ordnungsgemäß durchführen zu können, muss bekannt sein, welche Vermögensgegenständen (Maschinen, Waren, Bargeld) und welche Schulden (Verbindlichkeiten, Kredite) in einem Unternehmen vorhanden sind. Das sind der Beginn einer Geschäftstätigkeit sowie die Auflösung oder der Verkauf eines Unternehmens. Bild: MEV Verlag GmbH, Germany Wer keine Inventur erstellen muss.

Außerdem erklären wir Dir, wann eine Inventur durchgeführt werden muss und was dafür alles kontrolliert werden muss. Vielmehr sollten Sie der .Die Inventur besteht im Prinzip aus zwei Teilen: das Erfassen der Bestände und die Bewertung.Eine körperliche Bestandsaufnahme innerhalb von 10 Tagen vor oder nach dem Bilanzstichtag wird ebenfalls als zulässig erachtet, sofern die mengen- und wertmäßigen Bestandsveränderungen bis bzw.Deswegen wird in Unternehmen eine Inventur durchgeführt. Für diese Arbeit ist Excel ein prima Werkzeug, das die Arbeit sehr erleichtert. Effizientes Bestands- und Bestellmanagement Eine Inventur hilft dir dabei, die Übersicht .Die Inventur ist ein Unternehmensprozess, der eine lückenlose Bestandsaufnahme von Vermögensgegenständen und Schulden ermöglicht. Kennzeichnend ist, dass alle Bestände für einen bestimmten Stichtag ermittelt werden. Bewertung der Vorräte.Abweichungen führen z. Lassen Sie sich davon überzeugen, dass Inventuren in jedes Unternehmen integriert .Für einen besseren Überblick werden alle Besitztümer nach Art und Menge sortiert und mit ihrem jeweiligen Wert angegeben.Eine Inventur ist die vollständige Bestandsaufnahme aller Vermögenswerte im Unternehmen zu einem bestimmten Stichtag. Als Inventur bezeichnet man die lückenlose wert- und mengenmäßige Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt (Stichtag).Wenn eine Wertminderung (wie z. Teilwertabschreibung) geltend gemacht wird, müssen sowohl die Gründe als auch die Höhe hierfür nachgewiesen werden. Durch die Inventur werden die Vermögenswerte (Anlage- und Umlaufvermögen) und die Schulden eines Unternehmens zu einem bestimmten Stichtag ermittelt und schriftlich . Manche Unternehmen machen noch nicht mal das. Kleingewerbetreibende sind erst dann zur Bilanz verpflichtet, wenn: entweder ihr Gewinn in zwei aufeinanderfolgenden Jahren mehr als 60. zu Problemen mit dem Finanzamt, binden unnötig viel Kapital durch einen zu hohen Lagerbestand oder führen zu Engpässen und Lieferverzögerungen. Mit der Stichtagsinventur ermittelt ein Unternehmen seine Bestände.

permanente Inventur, bei der der Warenbestand permanent durch die EDV . Die dazu notwendige Tätigkeit nennt man Inventur. D ie se sind nicht zu unterschätzen und wirken sich mitunter essenziell auf d ein en Erfolg au s!.

Inventurliste: Vorlage & Tipps zur Erstellung

Grundlagen der Inventur

Diese Erfassung erfolgt in der Regel zu einem bestimmten Zeitpunkt, dem sogenannten Bilanzstichtag, an dem der Soll-Ist-Vergleich von Waren und Gütern eines . Der Vorgang zur Erstellung eines solchen Inventars wird auch als Inventur bezeichnet und wird als systematischer Prozess verstanden, der ebenso wie das Inventar den . Die im Zuge der Inventur erfassten Wirtschaftsgüter müssen auf den Abschlussstichtag bewertet werden. Permanente Inventur. Die Stichprobeninventur bringt dabei viele Vorteile mit sich. Grundsätzlich ist bei der Inventur die Menge eines Gegenstandes exakt zu bestimmen. Jeder Kaufmann hat zum Jahresende seine Grundstücke, seine Forderungen .Nicht jedes Kleinteil wie eine Schraube, die als Mehrbedarf genutzt wird, taucht anschließend in der Auflistung der verwendeten Betriebsmittel auf. Definition des Begriffs Inventur. Wir zeigen Ihnen wie eine Inventur zu verlaufen hat, worauf zu achten ist und weshalb eine Inventurbeobachtung . Dabei geht es darum, die Vermögenswerte sowie die Schulden zum festgelegten Stichtag zu erfassen. Körperliche Bestandsaufnahme der Vorräte. Du erfährst, welche gesetzlichen Grundlagen es dazu gibt und weshalb Inventuren durchgeführt werden.Die Durchführung ein er Inventur bietet dir viele wichtige Rückschlüsse bzw. ohne Ausnutzung v. Trotzdem ist es empfehlenswert eine Inventur für seine Gastro durchzuführen, da man seine Ausgaben besser überblicken und Kosten reduzieren .Ein Inventar ist ein Verzeichnis, in dem der ganze Besitz eines Unternehmens eingetragen wird: von den Vermögensgegenständen bis hin zu den Schulden.

Die Vermögensgegenstände müssen grundsätzlich im Weg einer körperlichen Bestandsaufnahme zeitnah des Stichtags erfasst werden ( Stichtagsinventur ). Eine generelle Pflicht zur Inventur in der Gastronomie besteht nicht. Um diesen Verlust auch zu realisieren, muss er in dem Warenwirtschaftssystem durch . Jeder Kaufmann ist zur Inventur verpflichtet, ausgenommen Unternehmer denen es erlaubt ist eine EÜR (Einnahmenüberschussrechnung) durchzuführen. Die digitale Buchhaltung macht es möglich: Hat ein Handwerksbetrieb eine gut organisierte Lagerbuchhaltung, lassen sich die Bestände meist auf Knopfdruck nach Art und Menge aus der Buchhaltung herausfiltern.Prinzipiell regelt § 240 HGB des Handelsgesetzbuches die Zeitpunkte einer Inventur.Die Pflicht zur Aufstellung eines Inventars ist Teil der Verpflichtung, den Jahresgewinn durch Aufstellung eines Jahresabschlusses – bestehend aus Bilanz und Gewinn- und Verlustrechnung – zu ermitteln. 2 HGB geregelt. Die Inventur darf . Zusammenfassung.Mindestens einmal im Geschäftsjahr muss eine körperliche Inventur durchgeführt und der Sollbestand der Lagerbuchführung mit dem Istbestand verglichen werden. Die Stichtagsinventur wird der körperlichen .Wie macht man eine Inventur? Die Inventur wird schriftlich, in Form des Inventars festgehalten und listet alle Vermögensgegenstände nach Art, Menge und Wert auf. In diesem Beitrag erfahren Sie, wie die Inventur definiert wird und ob auch Sie dazu verpflichtet sind, eine Inventur durchzuführen. 2a EStG, ist allerdings, dass der tatsächliche Bestand dieser Wirtschaftsgüter am Bilanzstichtag durch eine körperliche Bestandsaufnahme . Dieser Stichtag ist mit dem Bilanzstichtag identisch. Grundsätzlich werden im Inventar wichtige Informationen, wie Art der Vermögensgegenstände oder Schulden, Menge und Wert, . Dies kann durch zählen, . Dies ist die Definition von Inventur.

- Warum Leckt Sich Eine Hündin Ständig Im Genitalbereich?

- Warum Ist Meine Katze Nachts Nicht Mehr Aufweckt?

- Warum Sollte Man Eine Espressotasse In Der Hand Halten?

- Warum Sollte Ich Nach Einem Training Eiweiß Zuführen?

- Warum Lesen Jugendliche Weniger Zeitungen

- Warum Lauf Ich Gerne – Darum solltest du dem Narzissten nicht hinterherlaufen

- Warum Sind Grafikkarten So Viel Leistung

- Warum Können Sich Menschen Schlecht Gesichter Erkennen

- Warum Reißen Die Buschbohnen Aus?

- Warum Sollte Man Eine Ziege Alleine Halten?

- Warum Ist Prag Die Goldene Stadt?

- Warum Ist Sauerstoff Ein Diradikal

- Warum Kotzt Mein Hund | hund kotzt

- Warum Lügen Menschen Nicht _ Lügen in der Liebe