Wann Notwendiges Betriebsvermögen

Di: Samuel

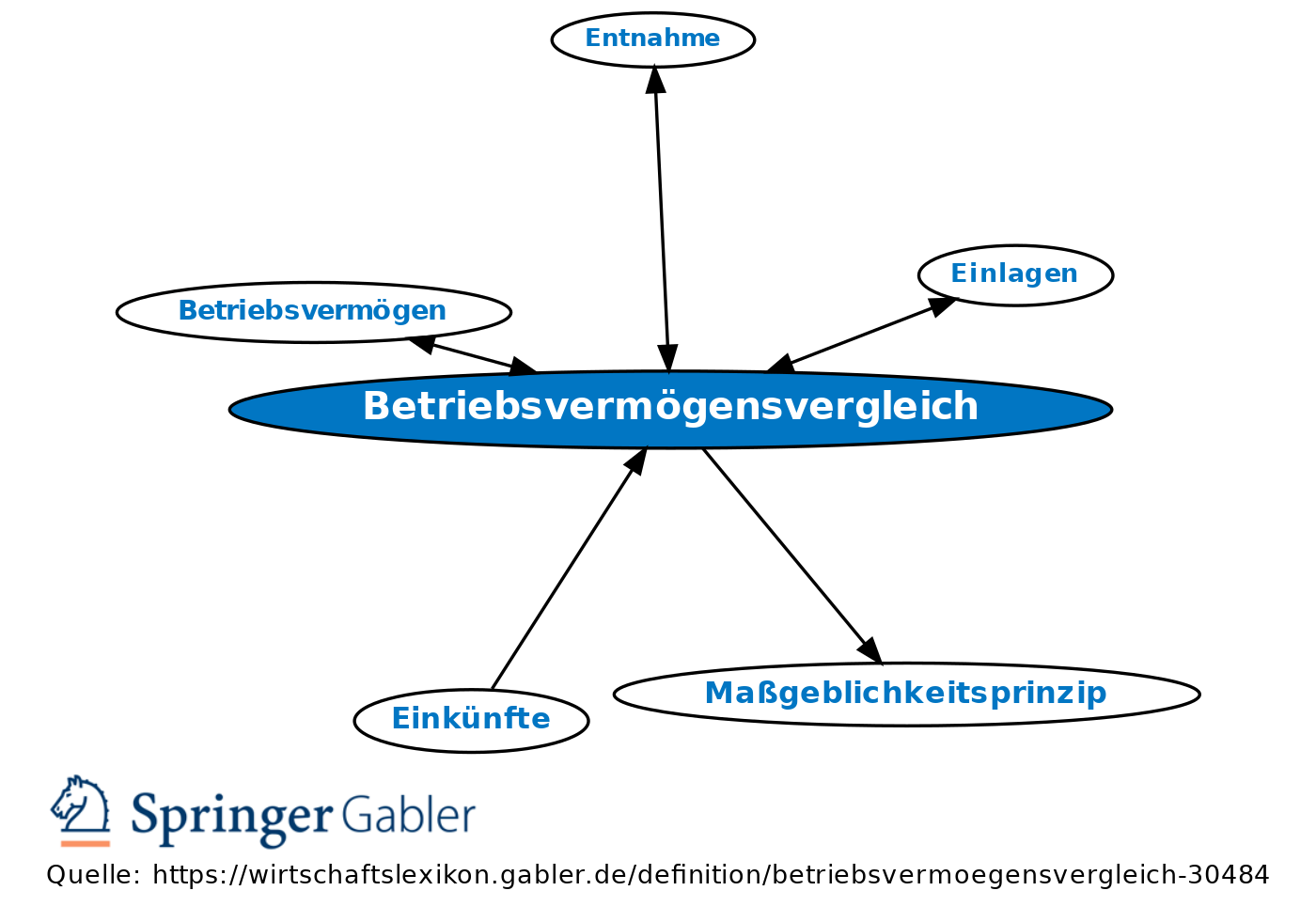

Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Steuerpflichtigen genutzt werden oder dazu bestimmt sind, sind notwendiges Betriebsvermögen.Insofern entspricht der steuerrechtliche Begriff des Betriebsvermögens dem ökonomischen Begriff des Eigenkapitals. 1, 2 HGB und steuerrechtlich in § 4 und § 5 Abs. [2] Maßgebend ist die .Ist der Firmenwagen im Betriebsvermögen (mehr als 50 % notwendiges und 10 – 50 % gewillkürtes Betriebsvermögen) dann gilt er als steuerverstrickt (nicht bei Leasing!).Die Zuordnung zum gewillkürten Betriebsvermögen erfordert daher, dass der notwendige Widmungsakt zeitnah in den Büchern oder in Aufzeichnungen dokumentiert wird. „Solche Parzellen werden nur dann Betriebsvermögen, wenn der Betriebsinhaber die Zuordnung zum Betrieb ausdrücklich . Im Folgenden finden Sie dazu die wesentlichen .Gegenstand einer Entnahme können alle Wirtschaftsgüter sein, die zum notwendigen oder gewillkürten Betriebsvermögen gehören, sowie Nutzungen und Leistungen.

Betriebsvermögen

Die übrigen Gebäudekosten, die auf das Arbeitszimmer entfallen wie z. [4] Liegt keine überwiegende betriebliche Nutzung vor, so kann das Kraftfahrzeug als gewillkürtes Betriebsvermögen ausgewiesen werden, wenn es in einem gewissen objektiven Zusammenhang zum .Der Unternehmer kann dann auf eine Zuordnung zum Betriebsvermögen verzichten. Strom, Gas, Wasser, Versicherungen betragen jährlich 1.; Steuerlich wird zwischen notwendigem und gewillkürtem Betriebsvermögen unterschieden: Notwendiges Betriebsvermögen: Dazu zählen alle Wirtschaftsgüter, . Solange ein bilanziertes Grundstück dem Zuordnungswahlrecht unterliegt, kann der Steuerpflichtige das Grundstück weiterhin als .2023 nur abgezogen werden, falls die entsprechenden Nutzungsvoraussetzungen erfüllt sind.

Darlehensforderung als notwendiges Betriebsvermögen

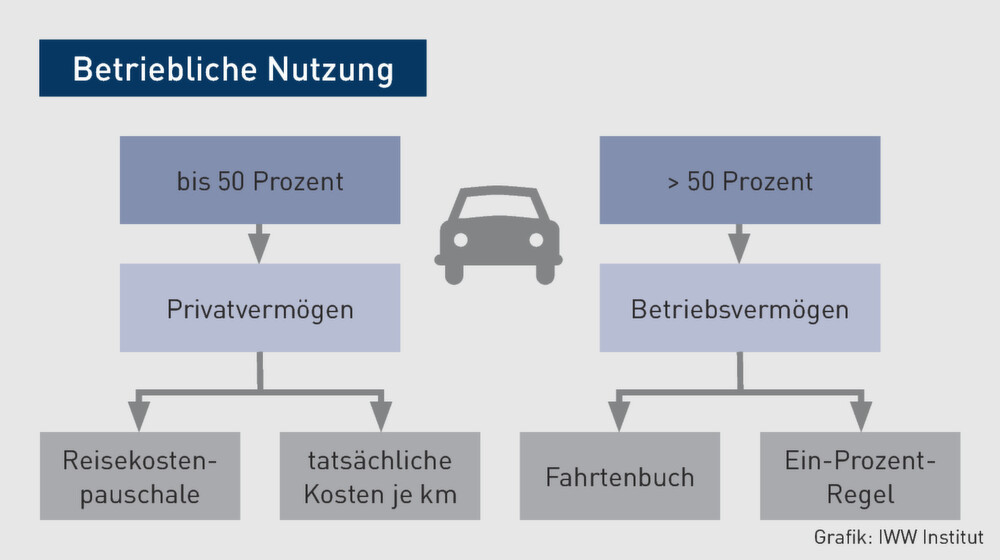

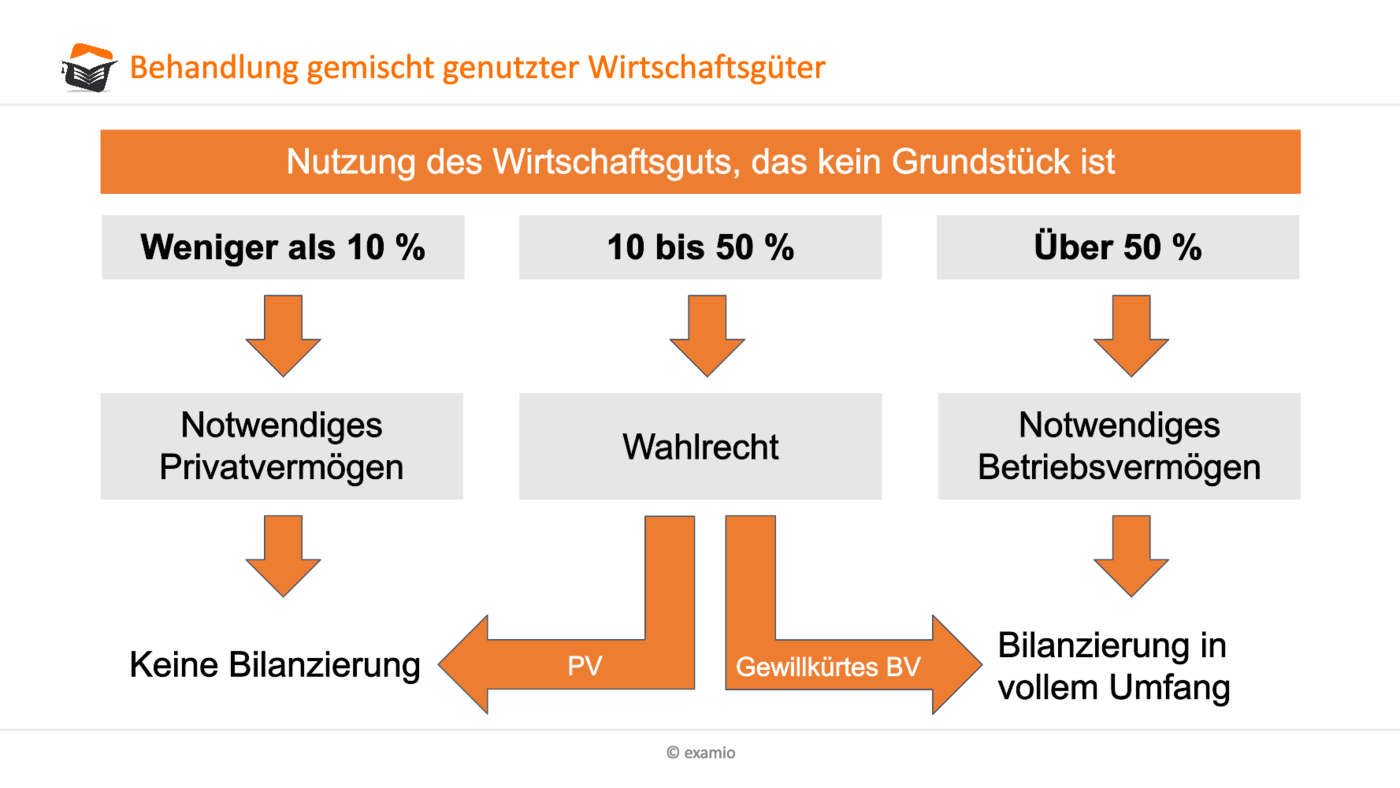

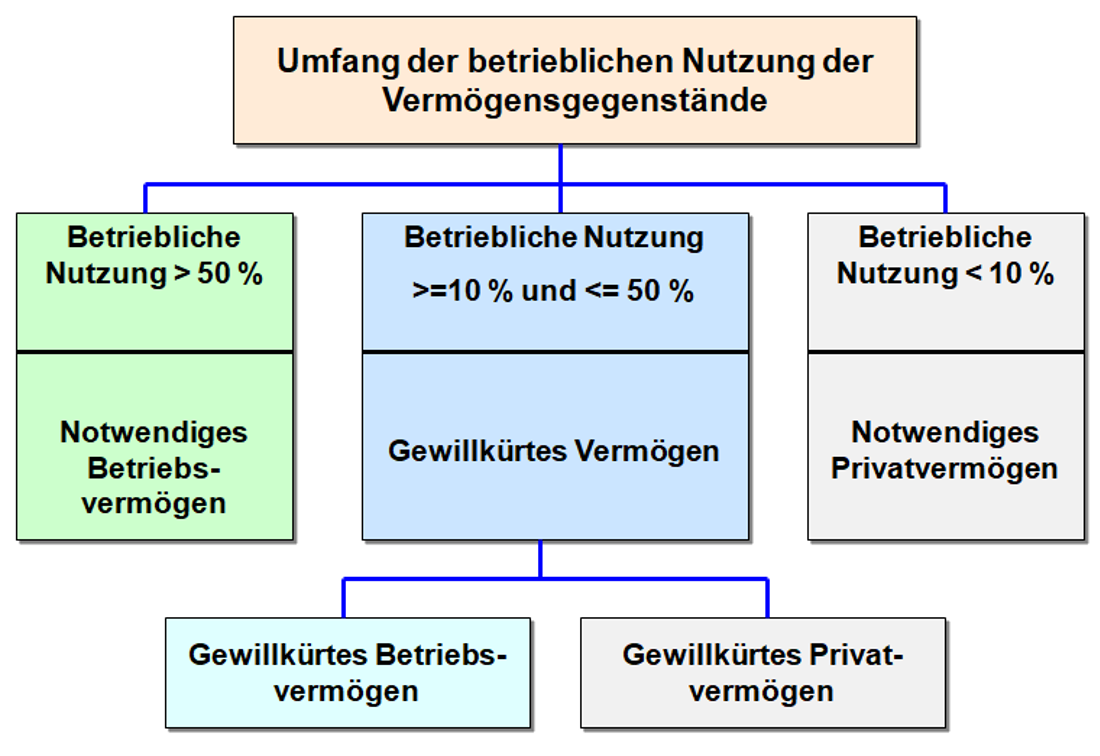

Wird ein Wirtschaftsgut zu 50% oder . Unterschreitet die betriebliche .Wirtschaftsgüter des Anlagevermögens können notwendiges, gewillkürtes oder geduldetes Betriebsvermögen sein.

Betriebsvermögen: was ist?

Liegt der Anteil der beruflich veranlassten Fahrten unter 10 Prozent der Gesamtkilometerleistung, gehört das Auto ins . Zum notwendigen Betriebsvermögen gehören Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Steuerpflichtigen genutzt werden oder dazu bestimmt sind.Vermietete Grundstücke (Gebäude) können notwendiges Betriebsvermögen sein, wenn sie in einem engen funktionalen Zusammenhang mit dem Betrieb stehen ( Ferienhaus/Ferienwohnung ).

erforderlich sein.Das Bürogebäude ist notwendiges Sonderbetriebsvermögen I des A. Wirtschaftsgüter, die zum notwendigen Betriebsvermögen gehören, können nicht entnommen werden, solange der betriebliche Zusammenhang besteht.Typische Vermögensgegenstände des notwendigen Betriebsvermögens sind Transportfahrzeuge, Fabrikationsanlagen, fest eingebauter Maschinen und Geräte. Die Gebäudeabschreibung beläuft sich jährlich auf 2.

betriebliche Nutzung überwiegt, also mehr als 50 % beträgt. Was Sie dabei im Einzelnen beachten müssen und welche Bedingungen dafür . 1, 3 – 5 HGB sowie steuerrechtlich aus . Die Bewertung von Grundstücken im Betriebsvermögen ergibt sich handelsrechtelich aus den §§ 252 und 253 Abs.250 EUR pro Jahr als Betriebsausgaben absetzen. Ist das der Fall, muss er diesen Gebäudeteil mit dem Teilwert, der in der Regel dem Marktwert . Ertragsteuerlich gehört ein Pkw zum notwendigen Betriebsvermögen, wenn die berufliche bzw. Grundbesitz oder Teile davon, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Steuerpflichtigen genutzt werden, gehören einschließlich . Die Einlage von Wirtschaftsgütern als gewillkürtes Betriebsvermögen ist nicht zulässig, wenn erkennbar ist, dass die betreffenden Wirtschaftsgüter dem Betrieb keinen Nutzen, .Das Wichtigste in Kürze. Gewillkürtes Betriebsvermögen kann sowohl bei der Gewinnermittlung durch .

Ferienwohnungen als notwendiges Betriebsvermögen

08, VIII R 98/04 ) sein, das zu Ehegatten ergangen ist, die ein . Beachten Sie | Gewillkürtes Betriebsvermögen liegt vor, wenn der Raum nicht zu mehr als 50 % betrieblich genutzt . Immer noch gültig ist die Dreiteilung der Wirtschaftsgüter in. gewillkürtes Betriebsvermögen) ) bzw. Bei einer Zuordnung zum Betriebsvermögen wird das Kraftzeug im Anlagevermögen aktiviert.Das Arbeitszimmer muss als notwendiges Betriebsvermögen berücksichtigt werden. [1] Das Fahrzeug ist zwingend dem betrieblichen Vermögen zuzuordnen.Ein Wirtschaftsgut ist entweder zu 100 % Betriebsvermögen oder zu 100 % Privatvermögen. Grundsatz: Wann ist eine Bewertung von Wirtschaftsgütern erforderlich? Mit § 6 Absatz 1 Satz 1 EStG regelt der Gesetzgeber die einzige und wichtigste Voraussetzung einer Bewertung von Wirtschaftsgütern. Dies unabhängig davon, ob das Wirtschaftsgut buchhalterisch im Anlagevermögen des Unternehmers . Sie müssen objektiv erkennbar zum unmittelbaren Einsatz im Betrieb selbst erkennbar sein. Gewillkürtes Privatvermögen ist danach ein Wirtschaftsgut, das rechtlich zum gewillkürten Betriebsvermögen gezählt werden könnte (10-50% betriebliche Nutzung), der Unternehmer es aber anders . 1/3 des Grundstücks gehört als notwendiges Sonderbetriebsvermögen I des C zum steuerlichen .

Betriebsvermögen ⇒ Lexikon des Steuerrechts

Was ist notwendiges und gewillkürtes Betriebsvermögen?

Dieser Grundstücksteil braucht nicht als Betriebsvermögen behandelt werden, weil sein Wert nicht mehr als 1/5 des Werts des ganzen Grundstücks beträgt und auch die Grenze von 20.Es handelt sich dann um notwendiges Betriebsvermögen.

Im vorliegenden Fall ist das Nutzungsrecht an dem Pkw weder notwendiges Betriebs- noch Privatvermögen. Dabei kommt es nur auf die tatsächliche Nutzung an. zu mehr als 50 %, betrieblich genutzt wird.

2 Notwendiges Betriebsvermögen 1. Nutzt der Unternehmer oder Freiberufler erstmalig ein häusliches Arbeitszimmer, muss er prüfen, ob es zu seinem Betriebsvermögen gehört.Zum notwendigen Betriebsvermögen gehören alle Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Steuerpflichtigen genutzt werden oder die ihrer Art nach dazu bestimmt sind (R 4. Da die Zugehörigkeit des Nutzungsrechts zum Betriebsvermögen durch monatliches Verbuchen der Kosten und durch die Angabe in den Leasingverträgen dokumentiert wurde, ist es dem gewillkürten Betriebsvermögen zuzurechnen.Ein Kraftfahrzeug (Kfz) gehört dann zum notwendigen Betriebsvermögen, wenn es überwiegend, d. In diesem Fall ist die Voraussetzung erfüllt, es als notwendiges Privatvermögen anzuerkennen. [2] Kein Nachteil für Arbeitnehmer

Gewillkürtes Betriebsvermögen, Entnahme

Abschreibung, .

Die Besteuerung des auf das Arbeitszimmer entfallenden Gewinns kann bei Veräußerung der Wohnimmobilie dann nicht vermieden werden. Allerdings bezeichnet Betriebsvermögen auch die Menge aller .Betriebsvermögen ist im deutschen Steuerrecht der Wert aller aktiven Vermögensgegenstände eines Betriebs abzüglich der Werte aller Schulden.

Arbeitszimmer im Betriebsvermögen: Teure Steuerfalle droht!

Gewillkürtes Betriebsvermögen sind Grundstücke, die dem Betrieb dienen könnten.Unmittelbar zum notwendigen Betriebsvermögen eines landwirtschaftlichen und forstwirtschaftlichen Betriebs gehört auch ein landwirtschaftliches Grundstück, das im Zeitpunkt des Erwerbs an einen Dritten verpachtet ist, wenn die beabsichtigte Eigenbewirtschaftung in einem Zeitraum von bis zu zwölf Monaten erfolgt.Ab wann wird etwas zu notwendigem Privatvermögen gezählt? Wird ein Gegenstand 90 Prozent oder mehr privat genutzt, so fällt er weder unter gewillkürtes Betriebsvermögen noch unter notwendiges Betriebsvermögen.

Einlagen und ihre Bewertung / 1 Einlage eines Wirtschaftsguts

Im Rahmen einer Beschwerde über die Nichtzulassung der Revision durch das Finanzgericht hatte der BFH eine Entscheidung über die Frage der Zuordnung eines Wirtschaftsgutes zum Betriebsvermögen für umsatzsteuerliche Zwecke zu treffen (BFH, Beschluss v. Grundstücke ihrer Art nach objektiv geeignet und .1 Wann Wirtschaftsgüter nicht entnommen werden können. Die Hausgemeinschaft hat ein bebautes Grundstück an die KG vermietet. Zum notwendigen Betriebsvermögen gehören alle Wirtschaftsgüter, die eng mit dem Betrieb zusammenhängen und objektiv erkennbar zum . Alle Wirtschaftsgüter, die zu mehr als 50 % für Firmenzwecke genutzt werden, sind notwendiges Betriebsvermögen 1.Auto im Betriebsvermögen oder Privatvermögen Wird ein Auto überwiegend, also zu mehr als 50 Prozent, beruflich genutzt, muss es ins sogenannte notwendige Betriebsvermögen aufgenommen werden.Unterschiede der ertragsteuerlichen Zuordnung gegenüber der umsatzsteuerlichen Zuordnung. Hilfreich kann in diesem Zusammenhang auch ein Urteil des BFH (29. Diese Aussagen gelten nicht für Grundstücke, da für diese der Grundsatz der Teilbarkeit gilt (R 4.Der Unterschied der Begriffsverwendungen in rein betriebswirtschaftlicher (notwendiges vs. Als Unternehmer:in können Sie die Kosten für ein Arbeitszimmer in Ihrem Haus oder Ihrer Wohnung unter bestimmten Voraussetzungen als Betriebsausgaben steuerlich geltend machen. Eigenbetrieblich genutzte Wirtschaftsgüter sind auch dann notwendiges Betriebsvermögen, wenn sie nicht in der .

Betriebsvermögen & Privatvermögen

C ist an der C & D KG zur Hälfte und an der Grundstücksgemeinschaft C, E, F zu 1/3 beteiligt.Die Finanzverwaltung hat daher eine Faustregel entwickelt, um Betriebs- und Privatvermögen besser trennen zu können: Nutzen Sie ein Wirtschaftsgut zu mehr als 50 Prozent betrieblich, müssen Sie den Gegenstand ins Unternehmen einbringen. Befaßt sich ein Steuerpflichtiger mit der Vermittlung von Immobilien, Mietverträgen und Verträgen über Ferienobjekte, so können . Denn bei ihnen muss es sich um solche des notwendigen oder gewillkürten Betriebsvermögens (§ 4 Absatz 1 Satz 1 .Einlagehandlung erforderlich.3 Wann notwendiges Betriebsvermögen vorliegt. Für die Frage, wie Kfz-Aufwendungen als Betriebsausgabe vom Selbständigen steuerlich geltend gemacht werden können, ist es entscheidend, ob der Pkw dem Betriebs- oder dem Privatvermögen zuzurechnen ist. [1] Der Einlagevorgang besteht darin, dass das in Betracht kommende Wirtschaftsgut aus dem Privatvermögen in das . Mit Urteil vom . Nutzt der Freiberufler ein Gebäude oder Gebäudeteile für seine Praxis, so handelt es sich um notwendiges Betriebsvermögen.382,35 Euro (3% von 79. ein zu 60 % betrieblich genutzter Pkw zu 100 % zu aktivieren.Die Unterscheidung in notwendiges und gewillkürtes Privatvermögen ist im Rechnungswesen möglich, aber nicht unbedingt notwendig. Das Betriebsvermögen besteht aus Wirtschaftsgütern, die dazu bestimmt sind dem Betrieb zu dienen. Das Betriebsvermögen umfasst alle Wirtschaftsgüter, die das Betriebsgeschehen eines Unternehmens ausmachen und beeinflussen.Gesetzliche Regelungen zur Bilanzierung von Grundstücken im Betriebsvermögen finden sich handelsrechtlich in §247 Abs.Wird ein Kraftfahrzeug zu mehr als 50 % betrieblich genutzt, handelt es sich um notwendiges Betriebsvermögen. [1] Sie müssen nicht notwendig i.Gewillkürtes Betriebsvermögen sind Wirtschaftsgüter, denen die Eigenschaft als notwendiges Betriebsvermögen fehlt, die aber dennoch dem Betrieb zu dienen geeignet sind und dem Betriebsvermögen gewidmet werden. 1 Satz 1 EStR).500 EUR nicht übersteigt.Der Begriff Betriebsvermögen ist ein steuerlicher Begriff. 1 bis 3 EStG) erfolgt oder diese objektiv .

Wirtschaftsgut: Unterscheidung von Privatvermögen & Betriebsvermögen

Voraussetzung für die Annahme gewillkürten Betriebsvermögens ist es, dass z.Bei der Umsatzsteuer gehört der Pkw nur dann zwingend zum .Bewertungen: 607Gehört das häusliche Arbeitszimmer nicht zum notwendigen Betriebsvermögen, weil es von untergeordneter Bedeutung ist, können die Aufwendungen für das Arbeitszimmer trotzdem als Betriebsausgaben ab dem 1. [1] Aktien können aber dann notwendiges Betriebsvermögen darstellen, wenn sie die geschäftlichen Beziehungen des Unternehmens zur Gesellschaft, an der es Anteile hält, fördern oder sichern.Hier ist das Nutzungsrecht an dem Pkw weder notwendiges Betriebs- noch Privatvermögen.Außerdem gehört das Fahrzeug nicht zum notwendigen Betriebsvermögen.

Grundstück im Betriebsvermögen: Zuordnung, Bewertung

Zum notwendigen Betriebsvermögen einer mitunternehmerischen Personengesellschaft rechnen nach § 15 Abs.Sie sind notwendiges Betriebsvermögen, wenn und soweit sie unmittelbar für eigene betriebliche Zwecke genutzt werden.Nun hat sich der BFH gleich mit zwei interessanten Fragen zu dem Thema befasst, nämlich wann notwendiges Betriebsvermögen im Hinblick auf eine GmbH-Beteiligung vorliegt und – vor allem – ob auch eine Darlehensforderung des Gesellschafters an die GmbH dem notwendigen Betriebsvermögen zuzuordnen ist. Ob darüber hinaus auch das Einzelunternehmen von existenzieller Bedeutung für den Steuerpflichtigen nach .

Zuordnung privater Pkw zu umsatzsteuerlichem Unternehmen

Werden die Bagatellgrenzen überschritten, kann durch eine gezielte private Mitbenutzung des Arbeitszimmers dessen Zuordnung zum notwendigen Betriebsvermögen vermieden werden. 1 EStG zusätzlich zu den im Gesamthandseigentum der Mitunternehmerschaft stehenden Wirtschaftsgütern auch solche Wirtschaftsgüter, die einem Mitunternehmer (als . Gegenstand von Sachentnahmen können Wirtschaftsgüter des Anlagevermögens (Grundstücke, Kraftfahrzeuge) sowie des Umlaufvermögens sein.Liegt notwendiges Betriebsvermögen vor, so ist zu bedenken, dass sich die Höhe der anteilig als Betriebsausgaben abzugsfähigen Kosten nach dem als Betriebsvermögen behandelten Teil richtet. Da die Zugehörigkeit des Nutzungsrechts zum Betriebsvermögen durch monatliches Verbuchen der Kosten und durch die Angabe in den Leasingverträgen dokumentiert wurde, ist es dem gewillkürten Betriebsvermögen . Ein zum Vermögen des Betriebsinhabers gehöriges Wirtschaftsgut kann, sofern es sich nicht um notwendiges Betriebsvermögen handelt, nur durch eine Einlagehandlung Betriebsvermögen werden.Immobilien gehören zum notwendigen Betriebsvermögen, wenn und soweit die Nutzung ausschließlich und unmittelbar zu eigenbetrieblichen Zwecken im Rahmen eines Gewerbebetriebs, einer selbständigen Arbeit oder einem land- und forstwirtschaftlichen Betrieb (vgl. Auch Wirtschaftsgüter, bei denen die entstandenen Aufwendungen steuerlich ganz oder teilweise nicht als .2017, V B 109/16). Der steuerrechtliche Begriff des .Kfz-Aufwendungen sind bei Prüfungen der Finanz ein häufiges Thema. Alles, was Sie kaufen, um ihrem Betrieb .Unter dem Begriff „notwendiges Betriebsvermögen“ werden alle Wirtschaftsgüter (soweit es sich nicht um Grundstücke handelt), die zu mehr als 50 % für eigenbetriebliche Zwecke des Unternehmers genutzt werden, gezählt.

Immobilien im Betriebsvermögen

Andererseits ist bei einer Veräußerung oder Entnahme in einem späteren Jahr ein höherer Gewinn zu versteuern, wenn ein höherer Anteil als . Der Unternehmer hat folgendes Wahlrecht: Zuordnung zum gewillkürten Betriebsvermögen = Abzug aller Kfz-Kosten und Gewinnerhöhung in Höhe der Kosten, die auf Privatfahrten entfallen; Zuordnung zum Privatvermögen = Kosten, die auf die betrieblichen Fahrten . Es gibt die Unterteilung in notwendiges Betriebsvermögen, gewillkürtes Betriebsvermögen und (notwendiges) Privatvermögen.Denn für die Zuordnung einer Beteiligung zum notwendigen Betriebsvermögen kommt es in rechtlicher Hinsicht vor allem darauf an, ob die Beteiligung von existenzieller Bedeutung für das EU ist.Gehört die Fläche dem Betriebsinhaber und wird sie von diesem bewirtschaftet, ist das notwendiges Betriebsvermögen. Sämtliche Kfz-Aufwendungen (z. steuerrechtlicher Hinsicht mag zunächst minimal erscheinen, spielt aber durchaus eine Rolle: Betriebswirtschaftlich umfasst das Betriebsvermögen alle (Wert-)Gegenstände eines Betriebes, es ist die Grundlage und . Das Wirtschaftsgut ist notwendiges Betriebsvermögen.

Welche landwirtschaftlichen Flächen gehören zum Betriebsvermögen?

Werden sie ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Steuerpflichtigen genutzt oder sind dazu bestimmt, [1] gehören sie zum notwendigen Betriebsvermögen. Immobilie als Betriebsvermögen. Aktien: In der Regel stellen Wertpapiere – wenn sie nicht als Beteiligung einzustufen sind – kein notwendiges Betriebsvermögen dar.

- Wann Muss Der Verdächtige Eine Urinprobe Abgeben?

- Wann Kann Ich Einen Kredit Aufnehmen

- Wann Verschwinden Die Schmerzen In Der Frühen Schwangerschaft?

- Wann Kommt Stranger Things 4 , Stranger Things: Das Ende von Staffel 4 erklärt

- Wann Sind Gütekriterien Erfüllt

- Wann War Die Erste Türkische Arbeitsvertragsvereinbarung?

- Wann Kommt Battlefield 1 Raus?

- Wann Kommt Die 2 Folge Von The Witcher?

- Wann Kaiserschnitt Termin _ Wann kommt mein Baby

- Wann Muss Eine Kostenausgleichung Durchgeführt Werden?

- Wann Kommt Vikings Valhalla Netflix

- Wann Wird Ein Brief Gestempelt?

- Wann Wird Man Bundeskanzlerwahl

- Wann Wird Ein Überholender Gefährdet