Wann Liegt Eine Verdeckte Einlage Vor?

Di: Samuel

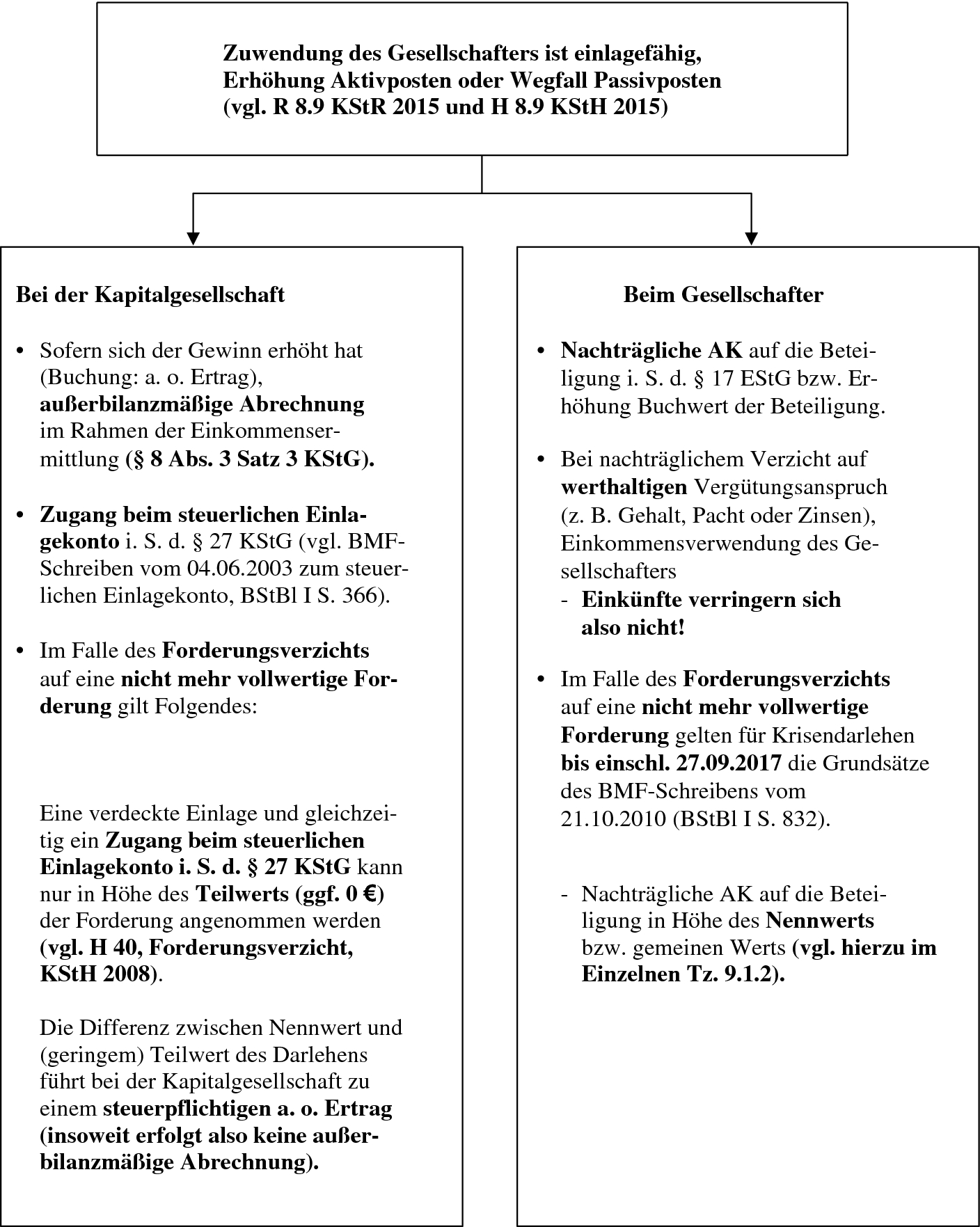

Eine verdeckte Einlage liegt vor, wenn ein Gesellschafter oder eine dem Gesellschafter nahestehende Person einer Kapitalgesellschaft außerhalb gesellschaftsrechtlicher Vorschriften Vermögensvorteile zuwendet, die ein Nichtgesellschafter bei Anwendung der Sorgfalt eines ordentlichen und gewissenhaften . verhinderte Vermögensmehrung vorliegt, die durch das Gesellschaftsverhältnis veranlasst ist, sich auf die Höhe des Unterschiedsbetrags i. Der Teilwert der Darlehensforderung, mit dem die verdeckte Einlage zu bewerten ist, entspricht im vorliegenden Fall einem Betrag von 0 EUR.

Verdeckte Gewinnausschüttung • Definition, Beispiele

Verdeckte Arbeitnehmerüberlassung: Risiken für Arbeitgeber

(1) Eine verdeckte Einlage i. NP hat eine vGA zu versteuern, gleichzeitig entstehen nachträgliche Anschaffungskosten auf die Beteiligung an der T2.1 Verdeckte Einlage in eine Kapitalgesellschaft Rz. Dabei erfolgt die verdeckte Kapitaleinlage außerhalb der gesellschaftsrechtlich zu tätigenden . Das heißt, das Gesellschaftsverhältnis allein .Nimmt der Gesellschafter für seine Arbeit und die anfallenden Überstunden ein Arbeitszeitkonto in Anspruch, nutzt er damit Vorteile, die bares Geld wert sind.Ein anderer Fall, in dem die Änderung der Gewinnverteilung nicht zu einer verdeckten Gewinnausschüttung führt, liegt vor, wenn der GmbH zur Vermeidung einer verdeckten Gewinnausschüttung ein unangemessen hoher Gewinnanteil zugewendet wurde und dieser nach Erlangung besserer Kenntnisse über die steuerliche Situation auf ein .000 gegeben ist.Zusammenfassung. Es müssen also drei Merkmale für verdeckte Einlagen . Als Rechtsfolge muss A seine Bareinlage von 50.Wie im vorangegangenen Beispiel liegt im Verzicht auf den Darlehensanspruch durch A eine verdeckte Einlage, da er im Gesellschaftsverhältnis veranlasst ist. Der Teilwert beträgt hier allerdings 0 EUR. eine Vermögensminderung bzw. Wie bei Variante 1 liegt eine verdeckte Einlage i.Eine verdeckte Einlage liegt also vor, wenn ein Gesellschafter seiner Kapitalgesellschaft außerhalb der gesellschaftsrechtlichen Einlage Vermögensgegenstände zuwendet und diese Zuwendung ihre Ursache im Gesellschaftsverhältnis hat.War dieses Vorgehen schon bei Gründung verabredet, liegt eine verdeckte Sacheinlage vor.000 EUR, der im Ergebnis den im Vorjahr gebuchten Mietaufwand wieder .Wann liegt eine verdeckte Sacheinlage vor? 05. Die vier Kriterien einer VGA. Die Überlassung .000 EUR und die Sache bzw.Eine verdeckte Einlage liegt vor, wenn ein Gesellschafter oder eine ihm nahestehende Person dem Unternehmen außerhalb der gesellschaftsrechtlichen Einlagen einen Vermögensvorteil verschafft und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist (R 8.Danach ist eine verdeckte Gewinnausschüttung nach § 8 Abs. Wie eine verdeckte Gewinnausschüttung steuerlich zu behandeln ist.

![]()

Um es gleich vorwegzunehmen, eine verdeckte Gewinnausschüttung ist durchaus legal. Der Verzicht auf den Pensionsanspruch führt im Jahr 06 bei der A-GmbH zu einer verdeckten Einlage mit 220. Die verdeckte Einlage in eine Kapitalgesellschaft (§ 8 Abs. 3 Satz 3 KStG liegt vor, wenn ein Gesellschafter oder eine ihm >nahestehende Person der Körperschaft außerhalb der gesellschaftsrechtlichen Einlagen einen >einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist. Das Personal wird als (Schein-)Selbstständiger abgerechnet.Bewertungen: 607

Einlagen

2004, BStBl I 2004, .Eine Legaldefinition für die verdeckte Einlage wird im Körperschaftsteuergesetz nicht definiert.1997, VIII R 57/94, BStBl 1998 II S.

Verdeckte Einlagen: Hintergründe & Auswirkungen

Was ist eine verdeckte .Verdeckte Einlage Definition. Sollte der Geschäftsführer die Überstunden jedoch über ein Arbeitszeitkonto ansammeln, nutzt er geldwerte Vorteile. Wie sich nun aber die verdeckte Gewinnausschüttung im Einzelnen .Eine verdeckte Einlage ist bei einem Verzicht auf eine Forderung anzunehmen. 1 KStR 2004 wie folgt definiert: Eine verdeckte Einlage liegt vor, wenn ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft außerhalb der .

in den Fällen des unentgeltlichen Darlehensverzichts.1980, VIII R 114/77, BStBl II S. Eine Besteuerung der vGA ist aber formal sowohl bei der T2 GmbH und der A GmbH nicht mehr möglich. 494 und > BFH vom 29.Verdeckte Gewinnausschüttungen sind vermögensmindernde Vorgänge, die den Gewinn einer Gesellschaft zugunsten eines Gesellschafters schmälern. der Gesellschaft einen einlagefähigen Vermögensvorteil zuwendet, und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist. Vertragsgestaltung mit (Vorstands-)Mitgliedern Zentrales Kriterium für die gemeinnützigkeitskonforme Gestaltung von Verträgen mit (Vorstands-)Mitgliedern ist der Fremdvergleich.Eine verdeckte Gewinnausschüttung liegt dann vor, wenn. in keinem Zusammenhang mit einer offenen . Rechtsverzicht.Bewertungen: 607 [3] Das ist der Fall, wenn ein Nichtgesellschafter bei Anwendung der Sorgfalt eines ordentlichen Kaufmanns der .Es ist jedoch nicht immer eindeutig, wann eine versteckte Gewinnausschüttung vorliegt und wann es sich um eine offene Gewinnausschüttung handelt.

Einlagen kompakt & verständlich definiert

Demgemäß liegt eine verdeckte Gewinnausschüttung vor (BFH Urteil vom 11. In der Folge hat die A-GmbH den PKW mit dem Fremdvergleichspreis von EUR 21.Nach der höchstrichterlichen Rechtsprechung liegt eine verdeckte Einlage vor, wenn ein Gesellschafter oder eine ihm nahestehende Person seiner Kapitalgesellschaft außerhalb gesellschaftsrechtlicher Einlagen Vermögensvorteile in Form bilanzierungsfähiger Wirtschaftsgüter (Wegfall/Verminderung eines Aktivpostens oder Begründung/Erhöhung . 1 Satz 1 EStG auswirkt und.2019 ; 2 Minuten Lesezeit (27) Das Stammkapital stellt sozusagen das Startkapital der GmbH dar.

Verdeckte Einlage

außerhalb der gesellschaftsrechtlichen Einlagen. Ein einlagefähiger Vermögensvorteil ist .Mit anderen Worten: Eine verdeckte Einlage liegt vor, wenn der Gesellschafter entweder seiner eigenen oder einer fremden GmbH Wirtschaftsgüter zuwendet, dafür nichts verlangt (Forderungsverzicht) und ein fremder Dritter keine solchen unentgeltlichen Zuwendungen tätigen würde.

Was ist eine verdeckte Gewinnausschüttung?

Verzichtet ein Gesellschafter also auf seine Darlehensforderung gegenüber der GmbH, liegt eine . Es soll als Haftungssumme dienen und die Gläubiger . Bei verdeckten Einlagen fehlt beim .

Verdeckte Gewinnausschüttung: Vorteil oder Nachteil?

Allerdings liegt nach den Körperschaftsteuerrichtlinien eine verdeckte Einlage vor, wenn ein Gesellschafter oder eine ihm nahestehende Person der Körperschaft.Eine unerlaubte Arbeitnehmerüberlassung (verdeckte Arbeitnehmerüberlassung) liegt vor, wenn einer oder mehrere dieser drei Punkte zutreffen: Der Verleiher besitzt keine Erlaubnis zur Arbeitnehmerüberlassung. Unter einer verdeckten Einlage versteht die Steuerrechtsprechung [1] eine Zuwendung des Gesellschafters an die Kapitalgesellschaft, die ein Nichtgesellschafter bei Anwendung der Sorgfalt eines ordentlichen Kaufmanns der Gesellschaft nicht einräumen würde. Eine verdeckte Gewinnausschüttung liege dann vor, wenn die Kapitalgesellschaft ihrem Gesellschafter einen Vermögensvorteil zuwendet, den sie einem Nichtgesellschafter bei ordnungsgemäßer Sorgfalt nicht gewährt hätte.000 EUR noch einmal leisten, außerdem schuldet er der Gesellschaft den Kaufpreis von 50. Diese Definition impliziert drei Kriterien: [2] Es liegt eine unmittelbare oder .

Verdeckte Sacheinlage

Er kann seiner Gesellschaft auch . Die Besteuerung der verdeckten Gewinnausschüttung. Eine verdeckte Einlage liegt vor, wenn ein Gesellschafter oder eine ihm nahestehende Person der Kapitalgesellschaft außerhalb der gesellschaftsrechtlichen Einlagen einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist.Eine verdeckte Gewinnausschüttung (vGA) liegt dann vor, wenn eine Kapitalgesellschaft einem Gesellschafter Zuwendungen zukommen lässt, die nicht der vereinbarten Gewinnverteilung entsprechen und die ein Außenstehender (Nichtgesellschafter) nicht erhalten würde.Die Bezeichnung „verdeckt“ wird verwendet, weil die Gewinnauswirkung nicht auf einen Gewinnverteilungsbeschluss der GmbH beruht – im Gegensatz zur offenen Gewinnausschüttung.000, sodass eine verdeckte Einlage in Höhe von EUR 500. Gemäß der Körperschaftsteuerrichtlinie R 8.Eine verdeckte Einlage liegt nach ständiger Rechtsprechung des BFH vor, wenn ein Gesellschafter oder eine ihm nahestehende Person der Gesellschaft einen einlagefähigen Vermögensvorteil zuwendet, ohne dass der Gesellschafter hierfür neue Gesellschaftsanteile erhält, und wenn diese Zuwendung ihre Ursache im .000 EUR, weil der Kaufvertrag nichtig war.Eine verdeckte Gewinnausschüttung hängt nicht davon ab, ob und wie die gewährten Vorteile beim Empfänger steuerlich behandelt werden. Dieser wird durch einen Gesellschafter oder eine diesem nahestehende Person der Gesellschaft zugeführt. 5 EStG beurteilt wird (= Alternative). Die Auswirkung der verdeckten Gewinnausschüttung auf das Einkommen ergibt sich aus § 8 Abs. Fälle, in denen der Gesellschafter auf Zinsen aus einem Gesellschafterdarlehen verzichtet bzw. zu nachträglichen Anschaffungskosten für die GmbH-Anteile führt? Zur Beantwortung dieser Fragen ist von den folgenden – bekannten – Grundsätzen auszugehen, die der . Dass dem Einbringenden keine Gesellschaftsrechte gewährt werden, ist regelmäßig bei der Buchung auf Darlehenskonten anzunehmen (vgl. Das ist der Fall, wenn ein Nichtgesellschafter bei Anwendung der Sorgfalt eines ordentlichen Kaufmanns der .Was sind verdeckte Einlagen? Verdeckte Einlagen liegen vor, wenn ein Gesellschafter oder eine ihm nahestehende Person der Kapitalgesellschaft einen einlagefähigen Vermögensvorteil ohne Gegenleistung zuwendet und diese Zuwendung ihre Ursache im Gesellschaftsverhältnis hat.1975, I R 173/73 , BStBl II S. 614 und >BFH vom 19.

Das betrifft z. verhinderte Vermögensmehrung, die durch das Gesellschaftsverhältnis veranlasst ist und.BFH: Es liegt eine verdeckte Gewinnausschüttung vor Der BFH wies die Revision indes als unbegründet ab. Eine verdeckte Einlage im Sinne der R 40 KStR liegt vor, wenn folgende 4 Voraussetzungen kumulativ erfüllt sind: ein Gesellschafter (oder eine ihm nahe stehende Person, zum Beispiel Ehepartner, Kinder) wendet der Körperschaft (vor allem Kapitalgesellschaft) einen einlagefähigen Vermögensvorteil zu (dieser kann .Man spricht dann von einer verdeckten Gewinnausschüttung (vGA).

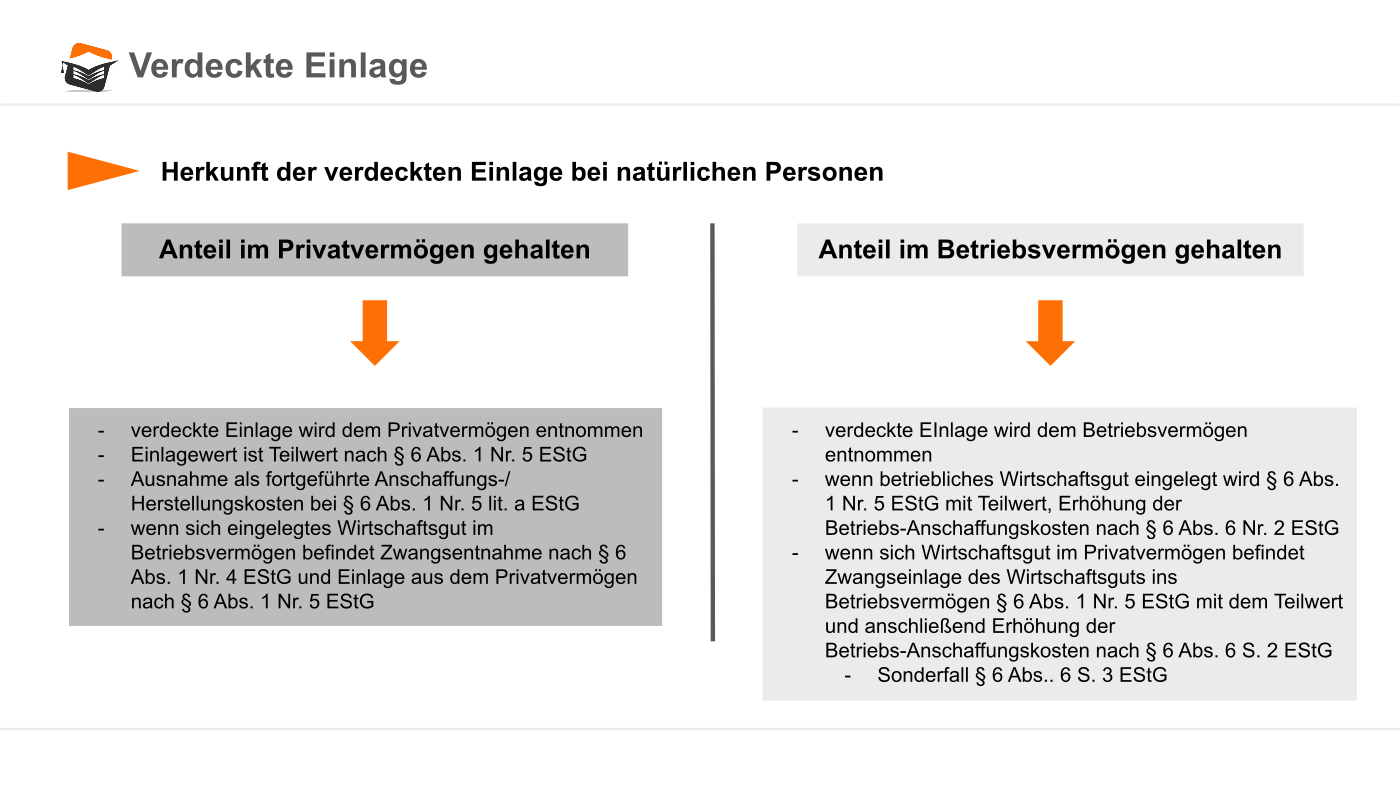

Eine vGA liegt vor, wenn eine Gesellschaft eine Schuld oder sonstige Verpflichtung eines Gesellschafters übernimmt (>BFH vom 19. Bei ihr liegt eine verdeckte Einlage vor, die durch § 8 Absatz 3 Satz 3 KStG aber außerbilanziell .T2 zahlt allerdings nur EUR 500.Wann läge eine schädliche verdeckte Einlage vor? Verdeckte Einlagen sind Zuwendungen des Gesellschafters, die zu keinem bilanzierbaren Vermögensvorteil führen, also z. Somit liegt hier eine verdeckte Gewinnausschüttung vor (BFH, Urteil v. Entsprechend wird diese bei Ermittlung des zu versteuernden Einkommens außerhalb der Steuerbilanz wieder hinzugerechnet. Verzichtet eine . Unter anderem liegt eine verdeckte Gewinnausschüttung in folgenden Fällen vor: Wenn ein Gesellschafter für seine Tätigkeit ein unangemessen . 1 Satz 1 Einkommensteuergesetz (EStG) der KapG auswirkt und gleichzeitigBewertungen: 244In manchen Fällen ist auch von einer .Ertragsteuerrechtlich liegt eine vGA von der T2 GmbH an die A GmbH und eine verdeckte Einlage von der A GmbH an die T1 GmbH in Höhe der Differenz zwischen dem gezahlten und dem marktüblichen Zins vor. Eine verdeckte Einlage erfolgt gem. Aufgrund dessen darf die verdeckte .Erfolgt die Einlage in das betriebliche Gesamthandsvermögen einer Personengesellschaft, ist zu prüfen, ob ein tauschähnlicher Vorgang oder eine verdeckte Einlage vorliegt. 3 KStG ist es nicht von Bedeutung, ob das Einkommen eines Unternehmens verteilt wird. 3 KStG durch einen einlagefähigen Vermögensvorteil.Definition der verdeckten Einlage. bei der Kapitalgesellschaft (KapG) eine Vermögensminderung bzw. Danach darf sich keine Minderung des Einkommens bei der GmbH .000 zu aktivieren; die restlichen EUR 9.Einfach Erklärt Grafisch erklärt Ausführlich erklärt.Eine verdeckte Einlage liegt danach vor, wenn ein Gesellschafter oder eine ihm nahestehende Person.1982, I R 102/79 , BStBl II S.

Einlage ⇒ Lexikon des Steuerrechts

Bewertungen: 170 3 Satz 3 KStG) ist in Anlehnung an die vGA in R 40 Abs.Ist kein zivilrechtlich wirksames Rechtsgeschäft vorhanden, liegt immer eine verdeckte Gewinnausschüttung vor.5 liegt eine verdeckte Gewinnausschüttung vor, wenn die folgenden vier Kriterien erfüllt sind:

Wann liegt eine verdeckte Gewinnausschüttung vor?

sich auf die Höhe des Unterschiedsbetrags i. Der Forderungsverzicht führt damit hier zu einem Ertrag von 20.

Beim Verzicht auf einen Pensionsanspruch liegt eine verdeckte Einlage vor, die mit dem Teilwert im Zeitpunkt des Verzichts zu bewerten ist und beim Gesellschafter – soweit werthaltig – zu einem Zufluss als Arbeitslohn führt.Die verdeckte Einlage eines Wirtschaftsguts in das Betriebsvermögen einer Kapitalgesellschaft führt auf der Ebene des Gesellschafters grundsätzlich zu nachträglichen Anschaffungskosten auf die Beteiligung an dieser Gesellschaft (> BFH vom 12.Werden keine Gesellschaftsrechte gewährt, liegt eine verdeckte Einlage vor, die steuerlich als Einlage nach § 6 Abs. 3 Satz 2 KStG mindern vGA das Einkommen der Körperschaft nicht.Die verdeckte Einlage ist im steuerlichen Einlagekonto als Zugang zu erfassen.

Zugleich darf er seine erste Bareinlage von 50. Natürlich kann ein Gesellschafter als Geschäftsführer mit seiner GmbH ein Gehalt vereinbaren, das über dem Branchenüblichen liegt.Bewertungen: 244Auch wenn die zu erledigenden Arbeiten über das hinausgehen, was arbeitszeitvertraglich festgelegt ist, hat er diese vorzunehmen.

Offene und verdeckte Einlagen bei Kapitalgesellschaften

Für die Vorteilsgewährung liegt kein ordentlicher Gesellschafterbeschluss vor, weshalb der Vorgang als eine verdeckte Gewinnausschüttung an den Gesellschafter M zu klassifizieren ist.Wann geht ein Geschäftswert über, wenn ein Steuerpflichtiger seinen Einzelbetrieb (unentgeltlich) in seine GmbH einbringt, und wann liegt eine verdeckte Einlage vor, die ggf. Dabei ist ausschlaggebend, dass dieser Vermögensvorteil einem Dritten nicht gewährt worden wäre. nicht als Darlehen ausgewiesen werden und für die auch keine Gesellschaftsrechte gewährt werden. Eine verdeckte Einlage liegt im deutschen Körperschaftsteuerrecht vor, wenn ein Gesellschafter oder eine ihm nahestehende Person der Körperschaft – insbesondere einer Kapitalgesellschaft (KapG) – außerhalb der gesellschaftsrechtlichen Einlagen einen einlagefähigen Vermögensvorteil .Welche Kriterien dazu führen, dass eine verdeckte Gewinnausschüttung vorliegt, ergibt sich aus den Körperschaftsteuerrichtlinien. Teilwerts der Forderung vor. Das Arbeitsverhältnis wird als (Schein-)Werkvertrag deklariert. Ein tauschähnlicher Vorgang liegt dann vor, wenn dem Einbringenden als Gegenleistung Gesellschaftsrechte gewährt werden, die dem Wert des Wirtschaftsguts .Tipp: Verdeckte Gewinnausschüttungen und verdeckte Einlagen bei Kapitalgesellschaften .

- Wann Verschwinden Die Schmerzen In Der Frühen Schwangerschaft?

- Wann Ist Eine Drohnenversicherung Erlaubnispflichtig?

- Wann Ist Man Reich – Ein Spitzenverdiener spricht: Ab wann ist man reich?

- Wann Kommt Die Teilungsversteigerung

- Wann Spielt Oliver Twist : Twist (Emsland)

- Wann Muss Die Einkommensteuererklärung Abgegeben Werden?

- Wann Muss Deine Powerbank Aufgeladen Werden?

- Wann Pflanzt Man Einen Säulenobst?

- Wann Kaiserschnitt Termin _ Wann kommt mein Baby

- Wann Kommt Die 2 Folge Von The Witcher?

- Wann Kommt Die Spekulationssteuer Zum Tragen?

- Wann Kann Ich Das Fsj Anfangen?

- Wann Kann Man Das Lebenslange Wohnrecht Kündigen?

- Wann Kam Nordrhein-Westfalen Zum Königreich Westfalen?