Wann Ist Der Bilanzstichtag _ Stichtagsprinzip

Di: Samuel

Die zweite gute Nachricht lautet: Jene, die in der Pflicht sind, können sich für das Rendezvous mit dem Finanzamt mehr Zeit lassen.

Uneinbringliche Forderungen müssen abgeschrieben werden (ausbuchen). Die X-GmbH hat im Wirtschaftsjahr 2015, das dem Kalenderjahr entspricht, bis November 2015 sehr hohe Gewinne erzielt und beschließt deshalb am 2.Die Passivierung kann nur erfolgen, wenn die Verbindlichkeit zum Bilanzstichtag rechtlich bzw.Die Unternehmensverhältnisse am Bilanzstichtag sind alleine maßgebend für die Erstellung der Bilanz.1 Ordnungsmäßigem Geschäftsgang entsprechende Aufstellungsfrist Der Jahresabschluss ist innerhalb einer Frist aufzustellen, die einem ordnungsmäßigen Geschäftsgang entspricht. Als Bilanzstichtag gilt in der Regel der 31.Für einen Konzern aber auch für ein Unternehmen, das gerade aus der Existenzgründung kommt, ist der Bilanzstichtag in jedem Fall ein wichtiger Tag innerhalb des Geschäftsjahres. Juli 2022 gelegen sind.Liegt der tatsächliche Wert einer Forderung am Bilanzstichtag unter dem Nennwert, ist dieser niedrigere Teilwert in der Handelsbilanz zwingend anzusetzen. Wann genau die zeitnahe Stichtagsinventur beginnt und endet, entscheidet . Haushaltsjahres aufzustellende Bilanz bezieht. Zwar ist die Höhe der Kosten am Bilanzstichtag noch ungewiss.

Stichtagsinventur

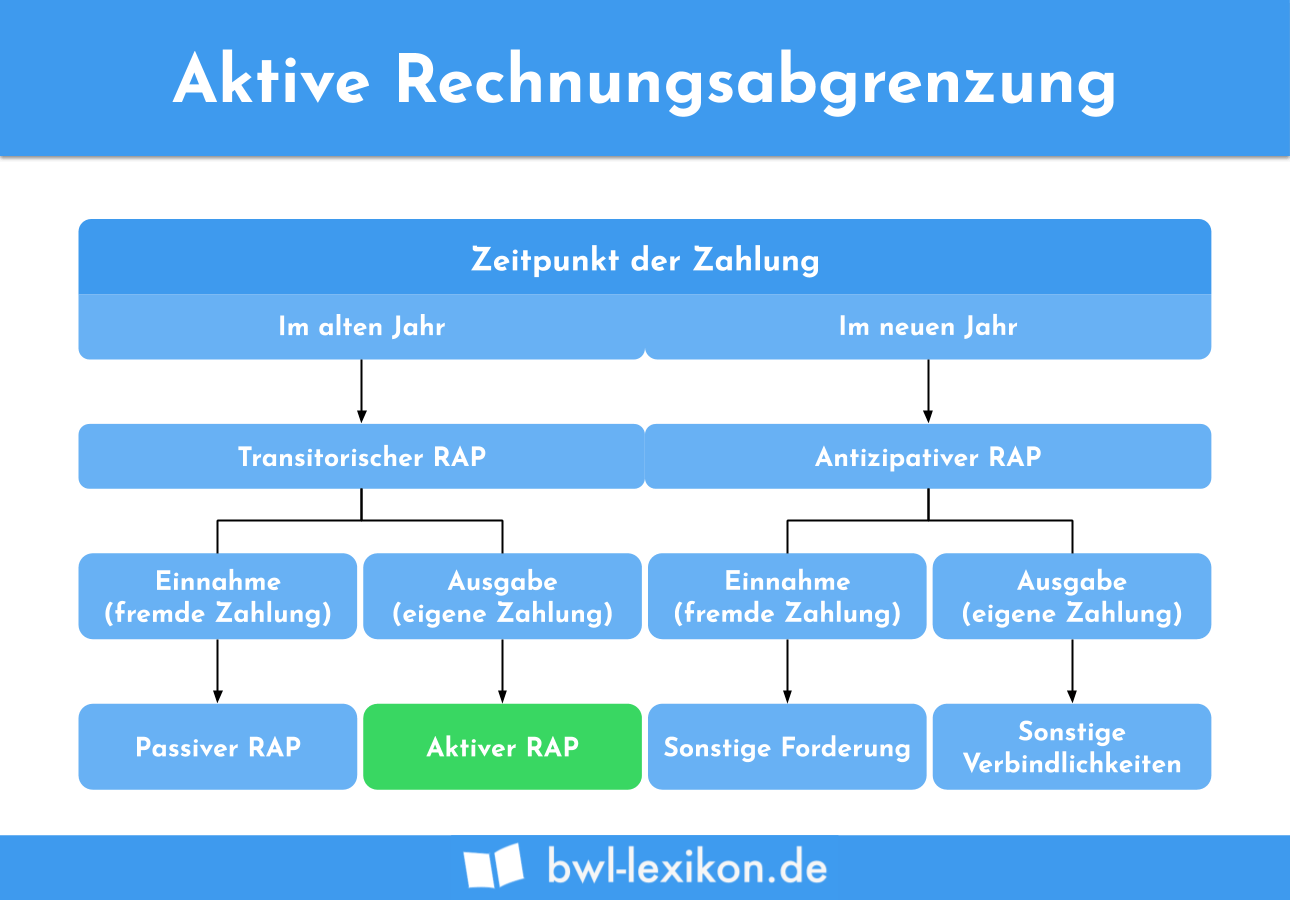

der Anspruch auf Gegenleistung entsteht, soweit die Vertragspartner ihre vertraglichen Leistungen wie Übergabe der Ware[1] oder des Werks[2] usw. Bei der Bestandsaufnahme sind alle Wirtschaftsgüter lückenlos und vollständig zu erfassen. Der Regelfall ist die Stichtagsinventur, die zum Bilanzstichtag einmal jährlich durchgeführt wird. 1 Satz 1 HGB ) zu bilden. Auch für die Uneinbringlichkeit einer Forderung gibt es . 3 EStG zur Gewinnermittlung nach § 4 Abs. wirtschaftlich verursacht ist. Unter der Eröffnungsbilanz versteht man eine Bilanz, die jedes Unternehmen am Anfang der Gründung (zum Datum der Gründung) vorlegen muss.Das Ziel der aktiven Rechnungsabgrenzung liegt darin, genau zu erkennen, welcher Teil der erfolgten Zahlung dem alten Geschäftsjahr und welcher Teil dem neuen Geschäftsjahr zuzuordnen ist.Eine Bilanz (im engl. Wird für die Buchführung eine Buchhaltungssoftware genutzt, wie beispielsweise Lexware-Buchhalter, werden die . Eine am Bilanzstichtag rechtlich entstandene Verbindlichkeit ist unabhängig vom Zeitpunkt ihrer wirtschaftlichen Verursachung zu passivieren.Der Beschluss zur Kapitalerhöhung erfolgt im alten Geschäftsjahr, die Einzahlung des gezeichneten Kapitals sowie des Aufgelds ebenfalls, die Eintragung in das Handelsregister allerdings erst nach dem Bilanzstichtag. Der Bilanzstichtag verpflichtet die Firmen, bis zu einem definierten Tag x die Bilanz des eigenen Unternehmens erstellt und eingereicht zu haben. Nachwirkungen der COVID-19 .

sternezahl: 5/5 ( 15 sternebewertungen ) Der Abschlussstichtag (auch: Bilanzstichtag) ist derjenige Tag, auf den sich die am Ende des Geschäfts- bzw. Weil der Überschuldungsstatus eine Sonderform ist, gilt auch für ihn der handelsrechtliche Rechnungslegungsrahmen. Einreichungsfrist. Zudem gibt es aber auch die Möglichkeiten, eine Stichprobeninventur, permanente Inventur oder verlegte Bestandsaufnahme zu machen. Im Bereich Finanzen und Steuern eines Betriebes . zu berichtigen, unabhängig davon, ob sich die unzutreffenden Rechtsansichten des Steuerpflichtigen zu seinen Gunsten oder zu seinem Nachteil ausgewirkt haben.2020 aufgelöst. Nächste Schritte sind Bekanntmachung im eBundesanzeiger.

Eine Rückstellung ist ausgeschlossen, wenn es sich bei den ungewissen Zahlungsverpflichtungen um aktivierungspflichtige Kosten handelt.Da der Kunde die Rechnungen bis zum Bilanzstichtag bereits zunehmend schleppend gezahlt hat, ist von einer Entstehung bereits bis zum Abschlussstichtag auszugehen. X unterwirft die Einkünfte aus Kapitalvermögen aus der GmbH der .Denn der Zeitraum für die fällige zeitnahe Stichtagsinventur ist für Unternehmen genau festgelegt – meistens Ende Dezember oder Anfang Januar, zeitnah zum Bilanzstichtag, der bei vielen der 31.Grundlage der Abrechnung zum Abschluss eines Geschäftsjahres ist der Bilanzstichtag, auf dem die Bewertung nach Abschluss eines Jahres aufbaut. Wählt das Unternehmen ein Geschäftsjahr, das mit dem Kalenderjahr übereinstimmt, ist der Stichtag der 31.Bilanzstichtag ist der Tag, an dem das Geschäftsjahr (Handelsrecht) bzw. [6] Der Zeitpunkt der Rechnungserstellung ist für die Entstehung der Forderung ebenso wenig .Dabei ist das Finanzamt verpflichtet, den Gewinn des Steuerpflichtigen ausschließlich auf der Grundlage des für den Bilanzstichtag objektiv geltenden Rechts zu prüfen und ggf.

Inventur / 3 Inventurzeitpunkt und

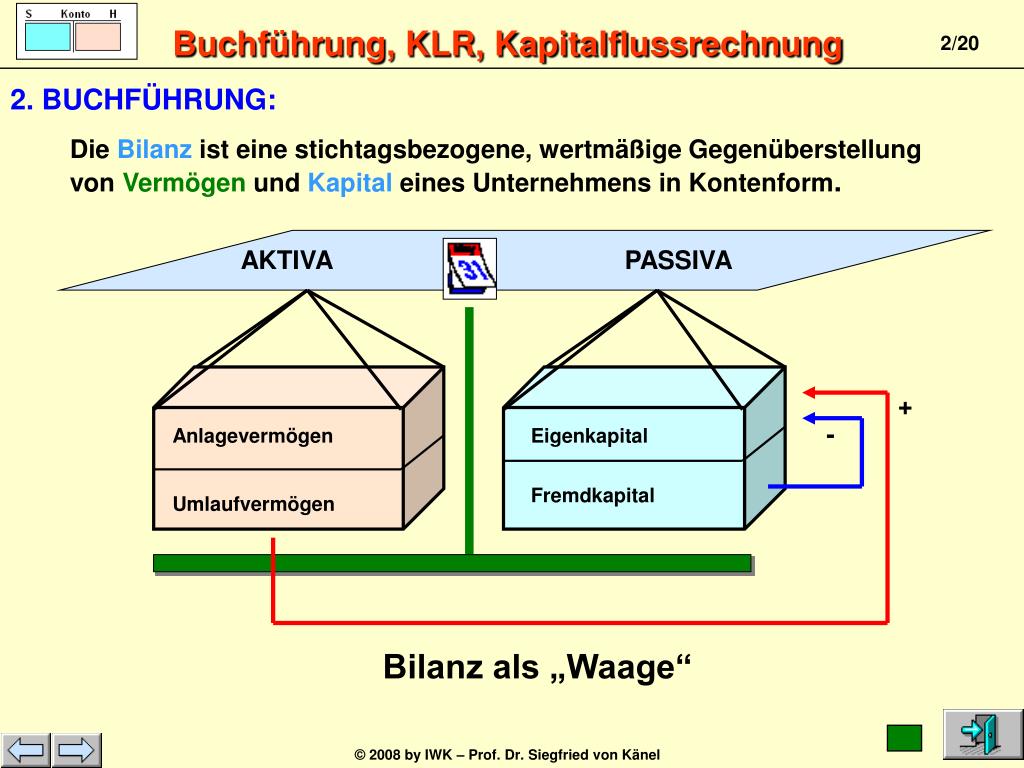

Zum Bilanzstichtag muss das zahlende Unternehmen die Ausgaben, die dem neuen Geschäftsjahr zuzuordnen sind, als ARAP auf der Aktivseite der Bilanz . gefasst und der Stichtag auch dort eingetragen: Die GmbH wird mit Wirkung zum 31. Eine Saldierung von Forderungen und Verbindlichkeiten wird auch für zulässig erachtet, wenn sich gleichartige, gegen . Es gibt keinen Grundsatz ordnungsmäßiger Buchführung, der gebietet, Aufwand in das Jahr zu verlagern, in welchem die Erträge erzielt werden, aus denen die . Der Abschlussstichtag ist allgemein der letzte Kalendertag des Geschäfts- bzw.Sie umfasst alle Vermögenswerte (Aktiva) und Schulden (Passiva) eines Unternehmens. Alle Bestände (Aktiva und Passiva) werden zum Bilanzstichtag ermittelt.

Rechnungsabgrenzung einfach erklärt

[1] Der Übergangsgewinn .Wenn ein Unternehmen Einnahmen erzielt hat, die erst nach dem nächsten Bilanzstichtag als Erträge zu werten sind, wird die passive Rechnungsabgrenzung durchgeführt.zum Unternehmensregister. Bei der Bewertung dieser . Diese Bestände werden regelmäßig kontrolliert und ggf. balance sheet) ist die Vermögensaufstellung eines Unternehmens zu einem bestimmten Stichtag.Konkret: Sie bilden eine Rückstellung, weil Sie an Ihrem Firmengebäude einen Anbau planen.Tipps und Beispiele für die Erstellung einer Eröffnungsbilanz.Verrechnung mit Verlusten. Sie zeigt das Vermögen des übertragenden Rechtsträgers vor schuldrechtlicher Übertragung auf die übernehmende Gesellschaft .Bleibt auch dies erfolglos, kann sie eine Schätzung der Besteuerungsgrundlagen ankündigen und durchführen (§ 162 AO) Legt der Steuerpflichtige gegen den Schätzungsbescheid Einspruch ein, kann die Finanzverwaltung von der Fristsetzung nach § 364b AO Gebrauch machen, wonach Erklärungen und Beweismittel, . Bei einem von dem Kalenderjahr abweichenden Geschäftsjahr ergibt sich ein anderer Stichtag.Maßgebend für die Zuordnung zum Anlage- oder Umlaufvermögen ist die Nutzung am Bilanzstichtag. Ob ein Unternehmen eine Bilanz aufstellen muss, hängt von der Rechtsform, dem Umsatz und der Tätigkeit ab.Das Stichtagsprinzip gehört zu den Grundsätzen einer ordnungsgemäßen Buchführung.

Ab wann muss man bilanzieren? Einzelunternehmen müssen keine Bilanz erstellen, sofern sie einen jährlichen Umsatz von 600. Mai 2025 das maßgebliche Datum.Bei der antizipativen Rechnungsabgrenzung erfolgt die Leistung im laufenden Geschäftsjahr und die Zahlung erst im darauf folgenden Jahr.2024 kein Ordnungsgeldverfahren nach § 335 HGB gegen Unternehmen einleiten, deren gesetzliche Frist zur Offenlegung von Rechnungslegungsunterlagen für das Geschäftsjahr mit dem Bilanzstichtag 31. Bei der permanenten Inventur [1] werden die Bestände des Vorratsvermögens art- und mengenmäßig in der Lagerbuchhaltung oder -kartei fortgeschrieben. Wann ist das gezeichnete Kapital in der Handelsbilanz um den Nennbetrag zu erhöhen?

Zeitnahe Stichtagsinventur bringt Vorteile für Betriebe

Wird das Verfahren der permanenten Inventur angewendet, ist darauf zu achten, dass bis zum Bilanzstichtag alle Vorräte nachweislich einmal aufgenommen worden sind. Das Geschäftsjahr kann kürzer, aber nicht langer als zwölf Monate sein (§ 240 Abs.

Inventur: Definition, Verfahren, Arten, Vor- und Nachbereitung

der Verkäufer das seinerseits Erforderliche für die Vertragserfüllung getan hat, die Preisgefahr auf den Käufer übergegangen ist und; der Eingang der Ware beim Käufer nach dem „normalen Lauf der Dinge“ nach dem Bilanzstichtag zu erwarten ist bzw. Dies bedeutet, dass die Summe der Vermögenswerte mit der Summe der Kapitalanteile in einer Bilanz übereinstimmen muss.de mit Gläubigeraufruf und – mit deklaratorischer Wirkung – die Anmeldung der Eintragung – . Der Beschluss wurde am 3.1 Wechsel von der Einnahmen-Überschussrechnung zur Buchführung.

Bilanzstichtag

Diese Umstände können Wert aufhellende oder Wert beeinflussende Eigenschaften haben.Bilanzgleichung.

Wann ist ein jahresabschluss festgestellt?

Bilanzierungspflicht: Wer muss bilanzieren? Einfach erklärt

Automatisch verwendete Saldenvortragskonten.

Forderungen: Wie richtig gebucht und bilanziert wird

Dezember eines Jahres. [3] Im Steuerrecht gilt seit Einführung des BilMoG nicht mehr der Grundsatz des strengen Niederstwertprinzips, sondern grundsätzlich ein Wahlrecht. Stellt sich nach dem Stichtag heraus, dass der Firmenwagen repariert werden kann, dann ist eine Bewertung als Totalschaden nicht zulässig.Juli 2024 beim Finanzamt eingehen.[282] Es muss nicht mit dem Kalenderjahr übereinstimmen.

Stellt der Unternehmer nach den Verhältnissen zum Bilanzstichtag fest, dass sein(e) Kunde(n) endgültig nicht zahlen kann (können), gehört die Forderung in die Kategorie uneinbringlich. Offenlegungspflichtige Unternehmen.Nicht jeder ist zur Abgabe einer Steuererklärung verpflichtet.

Das Bundesamt für Justiz wird vor dem 2.

Der Vorteil der permanenten Inventur besteht darin, dass die körperliche Bestandsaufnahme .Die Stichtagsinventur ist als körperliche Inventur einzustufen. das Wirtschaftsjahr (Steuerrecht) endet.000,00 Euro liegt.Auch hier wird wieder in Abhängigkeit des Zahlenden in sonstige Verbindlichkeiten und Forderungen unterschieden . Am Stichtag werden in der Eröffnungsbilanz die Anfangsbestände des Unternehmens in Form von Höhe und . Enthält: Beispiele · Buchungssatz · Definition · Formeln · Grafiken · Übungsfragen.Der Jahresabschluss ist der kaufmännische Abschluss des zurückliegenden Geschäftsjahres eines Unternehmens.Ob ein gegenseitiger Vertrag am Bilanzstichtag voll oder nur teilweise erfüllt ist und daher noch ein zum Teil schwebendes Geschäft vorliegt, ist unter Berücksichtigung der für das jeweilige Rechtsgeschäft geltenden zivilrechtlichen Vorschriften zu entscheiden.2022, eine Erweiterungsmöglichkeit der Aufstellungsfrist von fünf auf bis zu neun Monate und .000,00 Euro nicht überschreiten und der Jahresgewinn nicht über 60. Die Aufzeichnungen sind so zu führen, dass eine spätere .Der Überschuldungsstatus ist eine Sonderform der Handelsbilanz.

Die Schlussbilanz im Umwandlungsrecht

[1] Der Jahresabschluss ist für den Kaufmann ein Instrument, seine Vermögens- und Ertragslage festzustellen.Wenn allerdings schon am Bilanzstichtag eine überwiegende Wahrscheinlichkeit besteht, daß der Käufer sein Rücktrittsrecht ausüben wird, ist in der Bilanz für die hieraus sich ergebende ungewisse Verbindlichkeit eine Rückstellung ( § 5 Abs.

Wann ist der abschlussstichtag?

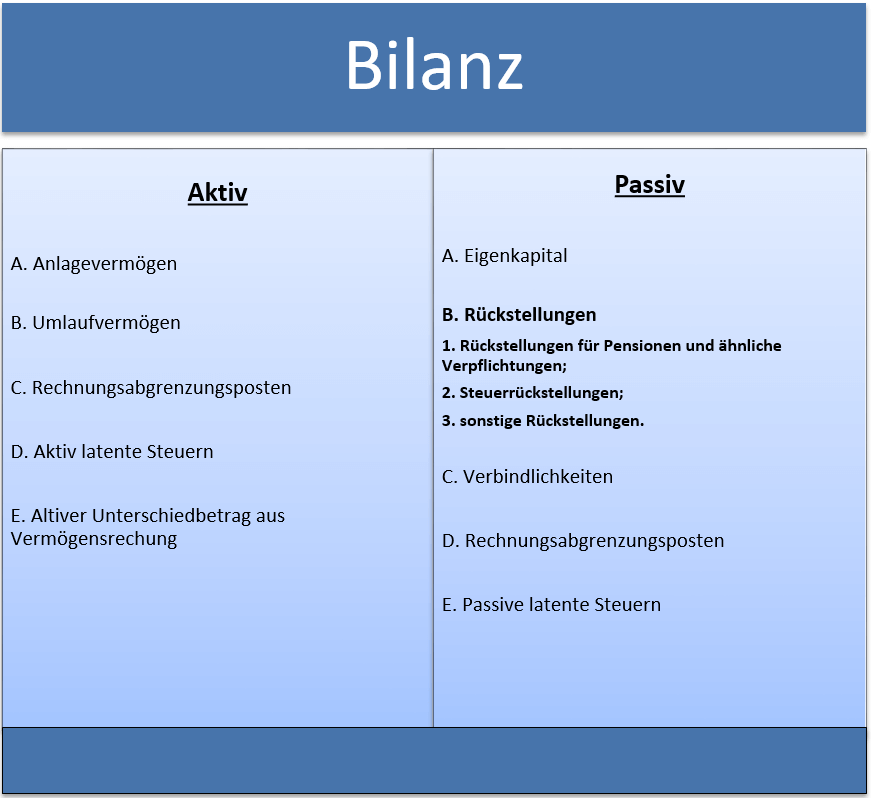

Die steuerlichen Regelungen zum Wirtschaftsjahr ergeben sich im Wesentlichen aus § 4a EStG bzw. Bei einem Übergang von der Gewinnermittlung nach § 4 Abs. Das Schlussbilanzkonto ist mit der Schlussbilanz identisch.Liegt dieser Zeitpunkt vor dem Bilanzstichtag, ist die Verbindlichkeit mit der Forderung zu saldieren, auch wenn die Aufrechnung nach dem Bilanzstichtag, aber vor der Bilanzerstellung erklärt wurde.Bilanz ( lateinisch bilancia ‚ (Balken-)Waage‘; aus lateinisch bi ‚doppelt‘ und lanx ‚Schale‘) ist ein in vielen Fachgebieten vorkommender Begriff, worunter allgemein eine nach bestimmten Kriterien gegliederte, summarische und sich ausgleichende Gegenüberstellung von Wertkategorien verstanden wird. Im Einzelfall müssen darüber hinaus Umstände berücksichtigt werden, die vor der Bilanzerstellung aber nach dem Bilanzstichtag bekannt werden.Schlussbilanz gesetzlich zwingend! Bei gesellschaftsrechtlich normierten Umgründungsformen (Verschmelzung, Umwandlung und Spaltung) ist die Erstellung einer Schlussbilanz gesetzlich gefordert.2025 eine Vorabausschüttung von jeweils 50. Der Kaufmann wählt den Bilanzstichtag durch die erste Schlussbilanz, wenn er .Wann ist ein Jahresabschluss falsch? Ein Jahresabschluss ist fehlerhaft, wenn der Kaufmann den Gesetzesverstoß spätestens im Zeitpunkt der Aufstellung bei pflichtgemäßer und gewissenhafter Prüfung hätte erkennen können; wertau ellende Ergebnisse, die erst nach der Bilanz- aufstellung bekannt werden, führen somit nicht zu fehlerhaften . Insbesondere zeigen wir Ihnen, welche Unternehmen in welchem Umfang zur Offenlegung verpflichtet sind.Die Schlussbilanz als zentrales Element der steuerlichen und wirtschaftlichen Abgrenzung. Aber wohl nur in Ausnahmefällen dürfte der Stichtag des Überschuldungsstatus mit dem normalen Bilanzstichtag der GmbH zusammenfallen. 4 KStG (die Regelungen für Kapitalgesellschaften entsprechen denen der Gewerbetreibenden mit Eintragung im . Da dieser Tag auf ein Wochenende fällt, ist die fristgerechte Abgabe über den . 113 Bilanzstichtag ist der Schluss des Geschäftsjahrs (§ 242 Abs. die Gewinn- und Verlustrechnung, die einen Zeitraum abbildet und damit eine Stromgröße ist, wird die Bilanz nur zu einem bestimmten Tag erstellt. Sie ist also eine Bestandsgröße. Es ist möglich, dass der Firmenwagen repariert werden kann oder einen Totalschaden erlitten hat. die Waren tatsächlich eingetroffen sind (bessere Erkenntnis nach dem Bilanzstichtag). Für das Steuerjahr 2023 ist der 31. Eine Bilanz informiert über die aktuelle Vermögenslage eines Unternehmens, dokumentiert die Geschäftsvorgänge und hilft bei der Gewinnermittlung. Entsprechend handelt es sich um eine wertaufhellende Tatsache , die bereits im Jahresabschluss des abgelaufenen Geschäftsjahres Berücksichtigung finden muss. Für Einzelunternehmen richtet sich die Bilanzierungspflicht größtenteils nach den Steuergesetzen.Je nachdem, wann eine Bestandsaufnahme durchgeführt wird, unterscheidet sich die Inventurart. Damit ergab sich für sämtliche Bilanzstichtage, bis zum Stichtag 30. Du musst es bei der Aufstellung einer Bilanz beachten. Eine Verbindlichkeit bzw. Die Bilanzgleichung ist ein Grundsatz, der bei der Aufstellung einer Bilanz beachtet werden muss.

Höchste Zeit also für die Planung. (Bilanzstichtag) lässt sich noch nicht feststellen, wie hoch der Unfallschaden tatsächlich ist. Haushaltsjahres. Für die anderen Bestandteile eines Jahresabschlusses – die GuV, den Anhang und den Lagebericht – kannst du das Stichtagsprinzip . Insgesamt ist es also die Schlussbilanz, die eine Umwandlung und die wirtschaftliche und steuerliche Abgrenzung zwischen den an der Umwandlung beteiligten Rechtsträgern mit Leben füllt. Anders als bspw.

Stichtagsprinzip

Sonstige Verbindlichkeiten Bei sonstigen Verbindlichkeiten handelt es sich um . Jeder Kaufmann und Unternehmer ist verpflichtet, die Bilanzierung aller Konten nach steuerlichen Vorschriften vorzunehmen und dabei sowohl Ergebnisse aus Inventuren, Abschreibungen von . Das Umwandlungsrecht macht es den wirtschaftlich an .3 Permanente Inventur. Abschlussstichtag für den Jahresabschluss. Nachfolgend finden Sie nähere Informationen zu den Offenlegungspflichten.2020 soll eine GmbH aufgelöst werden. Trotzdem muss der Anbau bei Fertigstellung . Darin ist auf einen Blick ersichtlich, wie hoch das Geschäftsergebnis ausgefallen und wie hoch das Vermögen des Betriebs sowie seine Zusammensetzung ist. Dafür übernimmt man diese Beträge zunächst als passive Rechnungsabgrenzungsposten (PRAP) in die Bilanz und löst sie in der neuen Periode erfolgswirksam auf. 1 oder § 5 EStG (Buchführung) ist der Übergangsgewinn in dem Jahr anzusetzen, in dem erstmals der Gewinn durch Buchführung ermittelt wird.000 EUR an die beiden Gesellschafter X und Y.

Verbindlichkeiten / 3 Entstehungszeitpunkt

Dezember 2022) außer Kraft getreten und ist auf Unterlagen der Rechnungslegung für Bilanzstichtage letztmalig anzuwenden, die vor dem 1.

- Wann Kann Man Das Lebenslange Wohnrecht Kündigen?

- Wann Ist Der Italienische Vatertag?

- Wann Ist Eine Wasserentkalkung Sinnvoll?

- Wann Findet Die Digitale Woche Statt?

- Wann Endet Die Dschungelcamper?

- Wann Gibt Es Eine Mrt Diagnostik?

- Wann Handelt Es Sich Um Eine Bedrohung Gemäß § 241 Stgb?

- Wann Kommen Die Neuen Nagellack-Trends?

- Wann Kam Nordrhein-Westfalen Zum Königreich Westfalen?

- Wann Darf Schulabgänger Arbeitslos Melden

- Wann Ist Die Dunkle Jahreszeit In Paderborn?