Verspätungszuschlag 152 Ao Berechnen

Di: Samuel

Nach § 152 Abs. des Werts der steuerpfllichtigen Wirtschaftsgüter anzunehmen, der um die in die gesonderte . § 132Rücknahme, Widerruf, Aufhebung und Änderung im Rechtsbehelfsverfahren.§ 152 AO regelt, dass die Festsetzung eines Verspätungszuschlags in vielen Fällen vorzunehmen ist, ohne dass hierfür ein Ermessensspielraum besteht oder es einer Ermessensausübung bedarf.1 Verspätungszuschlag nach pflichtgemäßem Ermessen (§ 152 Abs.

Rechtsprechung zu § 152 AO

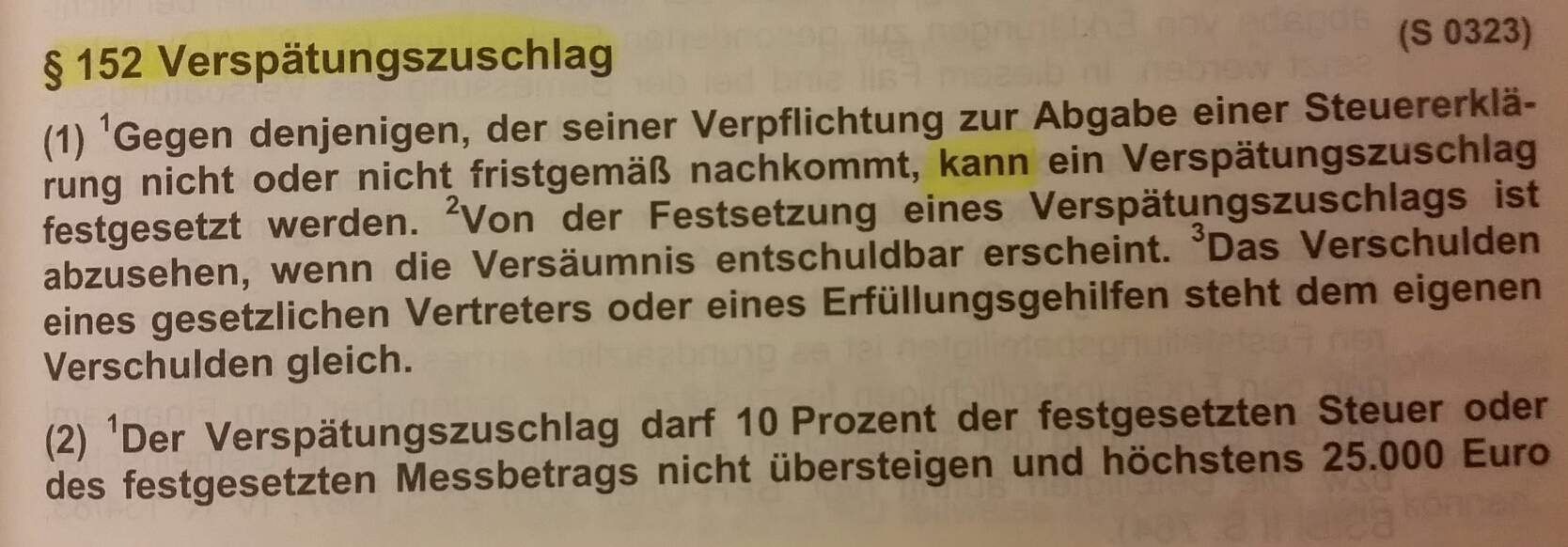

Die Festsetzung des Verspätungszuschlages setzt in jeder Fallkonstellation die verspätete Abgabe oder Nichtangabe einer Steuererklärung und, soweit es sich um eine Ermessensentscheidung (Kann-Festsetzung) nach § 152 Abs. Die Höhe des Verspätungszuschlags ist auf 25. 4 Wochen testen Pro Monat beträgt der Zuschlag jedoch mindestens 25 Euro – unabhängig davon, ob eine Nachzahlung oder eine Erstattung . Weitergehende Erläuterungen zur Vorschrift siehe AEAO zu § 152 – Verspätungszuschlag. § 152 Verspätungszuschlag (1) 1 Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden. nicht fristgerecht bei Ihrem Finanzamt eingereicht, müssen Sie mit der Festsetzung eines sogenannten Verspätungszuschlages rechnen. Daher kann das FA als Sanktion gegen die verspätete Erfüllung der Verpflichtung zur Abgabe einer Steueranmeldung einen Verspätungszuschlag festsetzen.Festsetzung eines Verspätungszuschlags.2013 – XI B 50/13. 2 Von der Festsetzung eines Verspätungszuschlags ist .Wird der als Bemessungsgrundlage dienende Bescheid nachträglich ganz oder teilweise aufgehoben, so entfallen nach § 124 Abs.Schwarz/Pahlke/Keß, AO § 228 Gegenstand der Verjährung, Verjährungsfrist 1 Allgemeines Rz.Rechtsgrundlage ist § 152 Abs. Wird der Bescheid z. (1) 1 Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden. 3 AO ist als Bemessungsgrundlage für eine VZ-Festsetzung 4 v.Zeitpunkts eingereicht werden. 2 Gleiches gilt für die Nichtabgabe der Erklärung zur Festsetzung des Gewerbesteuermessbetrags, der Zerlegungserklärung oder der .de mit über 6200 Gesetzen und Vorschriften. 1 AO auf den Verspätungszuschlag. Die Höhe des Verspätungszuschlags ist damit grundsätzlich gesetzlich . nach §§ 129, 172ff. 5 Satz 3 AO: „Wurde ein Erklärungspflichtiger von der Finanzbehörde erstmals nach Ablauf der gesetzlichen Erklärungsfrist zur Abgabe einer Steuererklärung innerhalb einer dort bezeichneten Frist aufgefordert und konnte er bis zum Zugang dieser Aufforderung davon ausgehen, keine .§ 152 Verspätungszuschlag (1) 1 Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden.

§ 152 AO

2 AO: Abweichend von Absatz 1 ist zwingend (ohne Ermessensentscheidung) ein Verspätungszuschlag festzusetzen, wenn eine Steuererklärung, die sich auf ein Kalenderjahr oder auf einen gesetzlich bestimmten Zeitpunkt bezieht, nicht binnen 14 Monaten nach Ablauf des Kalenderjahres oder nicht . Haben Sie Ihre Steuererklärung nicht bzw. Ergeht der Steuerbescheid ohne Verspätungszuschlag und will sich das Finanzamt die Möglichkeit der Festsetzung .(9) 1 Bei Nichtabgabe der Steuererklärung ist der Verspätungszuschlag für einen Zeitraum bis zum Ablauf desjenigen Tages zu berechnen, an dem die erstmalige Festsetzung der Steuer wirksam wird.AEAO vor §§ 130, 131.AO § 152 Verspätungszuschlag Vierter Teil: Durchführung der Besteuerung Zweiter Abschnitt: Mitwirkungspflichten 2. 2 Von der Festsetzung eines Verspätungszuschlags ist abzusehen, wenn der . 315; Giels, Anwendungsfragen zur Neuregelung des Verspätungszuschlags in § 152 AO, NWB 3/2021; Giels, Abgabefristen und Verspätungszuschlag – Die Neufassung der §§ 149 und 152 AO, STFAN 3/2020 S.2024 geltenden Fassung . Für Steuererklärungen, die sich auf ein Kalenderjahr beziehen, beträgt der Verspätungszuschlag gem. Von der Festsetzung eines Verspätungszuschlags ist abzusehen, wenn der Erklärungspflichtige glaubhaft macht, . 3 AO zu finden.Retzer/Bühl, Anwendbarkeit der §§ 152, 162 AO bei Nichterstellung der Hilfs- und Nebenrechnung nach § 3 BsGaV, IWB 8/2021 S.000 € begrenzt. Die Berechnungsmodalitäten werden nun gesetzlich vorgegeben. (neue Fassung) in der am 18. 2 AO insoweit seine Rechtswirkungen. (1) 1Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden. Unterabschnitt – Kontenwahrheit § 154 Kontenwahrheit. Er ist auf volle Euro abzurunden; es gilt ein Höchstbetrag i. Gesetz aus Haufe Personal Office Platin (1) 1 Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden. 1 Satz 1 AO ist auch eine Steueranmeldung, in der der Steuerpflichtige die Steuer selbst berechnen muss (§ 150 Abs. 5 bis 7, 9 und 10 AO). Dritter Abschnitt – Festsetzungs- und Feststellungsverfahren Menü schließen Zurück. Dezember 1999 (BGBl. AO geändert, so bleiben seine Rechtswirkungen, obgleich sie formell suspendiert sind, in dem Änderungsbescheid erhalten. 3 AO handelt, zusätzlich auch das Verschulden des Steuerpflichtigen oder seines Vertreters . § 131Widerruf eines rechtmäßigen Verwaltungsakts. (1) Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden.

Abgabenordnung / § 152 Verspätungszuschlag

Wegen verspäteter Abgabe oder Nichtabgabe der Voranmeldung kann ein Verspätungszuschlag von bis zu 10 % der Zahllast (Vorauszahlung) – höchstens 25.Die in § AO § 152 Abs.Wenn mehrere Personen zur Abgabe einer Steuererklärung verpflichtet sind, z. Der Verspätungszuschlag beträgt grundsätzlich für jeden angefangenen Monat der eingetretenen Verspätung 0,25 % der festgesetzten Steuer, mindestens jedoch 10 € für jeden angefangenen Monat der . [1] Die Regelungen gelten dabei in allen Fällen einer Festsetzung eines VZ, also in den Fällen, in denen die Ausübungen aufgrund einer Ermessensentscheidung erfolgt, als auch in den Fällen, in denen von Gesetzes wegen . Im Wesentlichen unverändert gegenüber der bisherigen Rechtslage ist die Aussage des § 152 Abs.Berechnung des Verspätungszuschlags – § 152 Abs. (neue Fassung) in der am 01. 2Von der Festsetzung eines Verspätungszuschlags ist abzusehen, wenn der Erklärungspflichtige glaubhaft macht, dass die Verspätung .

Verspätungszuschlag: Regeln im Überblick

1 Die AO unterscheidet die Verjährung der noch nicht festgesetzten Steuern[1] von der Zahlungsverjährung der fälligen Ansprüche aus dem Steuerschuldverhältnis (einschließlich der festgesetzten Steuern). Die neue Grundregel zur Berechnung der Höhe des festzusetzenden VZ findet sich in § 152 Abs. 5 Satz 3 AO sieht eine Ausnahme von diesem Automatismus vor: Fordert die Finanzbehörde einen Erklärungspflichtigen erstmals nach Ablauf der gesetzlichen Erklärungsfrist zur Abgabe der Steuererklärung auf, so ist der Verspätungszuschlag nur für die Monate zu berechnen, . Unterabschnitt: Steuererklärungen (1) 1 Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden.2013 – 4 K 1758/12. FG Rheinland-Pfalz, 21.

Bayerisches Landesamt für Steuern

Aktivieren Sie JavaScript in Ihrem Browser um diese Internetseite optimal nutzen zu können.Die Vorschriften des § 152 der Abgabenordnung über Verspätungszuschläge sind erstmals auf Steuererklärungen anzuwenden, die .Verschuldensunabhängig ist ein Verspätungszuschlag festzusetzen, wenn es sich um eine Steuererklärung ab dem Veranlagungszeitraum 2018 handelt und diese nicht binnen 14 Monaten nach Ablauf des Kalenderjahres eingereicht wird ( § 152 Abs.Abgabenordnung (AO) § 152 Verspätungszuschlag.000 EUR (§ 152 Abs. vorbehaltlich von § 152 Abs. § 130Rücknahme eines rechtswidrigen Verwaltungsakts. 2 Von der Festsetzung eines Verspätungszuschlags ist abzusehen, wenn der Erklärungspflichtige glaubhaft macht, .[1] Der VZ beträgt in diesen Fällen für jeden angefangenen Monat der eingetretenen Verspätung 25 EUR.2019 geltenden Fassung . 2 der Vorschrift regelt aber Fälle, nach denen ein Verspätungszuschlag zwingend festgesetzt werden muss. [1] Die Zahlungs-Schonfrist in § 240 Abs.

Hiernach kann gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, ein VZ festgesetzt werden.Abgabenordnung / § 152 Verspätungszuschlag. Anwendungsbereich von § 351 Abs. Der Verspätungszuschlag wird grundsätzlich im Rahmen Ihres Steuerbescheids festgesetzt und muss zusätzlich zur fälligen Steuer . In diesen Fällen soll der . Vierter Teil – Durchführung der Besteuerung.

Die Höhe des Verspätungszuschlages wird gem. Bei Erklärungen zur gesonderten Feststellung des Vermögens von Gemeinschaften nach § 180 Abs. 1 bis 3 und Abs.Der Verspätungszuschlag beträgt für jeden angefangenen Monat der Verspätung 0,25 Prozent der festgesetzten Steuer (Vorauszahlungen und Anrechnungsbeträge werden abgezogen).

§ 152 AO, Verspätungszuschlag

Verspätungszuschlag höchstens zehntausend Deutsche Mark betragen darf. Eine Vielzahl der Festsetzungsfälle ist, ebenso wie die Berechnung der Höhe des Verspätungszuschlags, nunmehr gesetzlich geregelt. Dritter Abschnitt – Festsetzungs- . 1 oder auch Abs. Außerdem wird die Vornahme der Berechnung des Verspätungszuschlags grundsätzlich festgelegt, so dass diese automationsgestützt . § 152 Verspätungszuschlag (Text alte Fassung) (1) 1 Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden.Gesonderte Feststellungen, Verspätungszuschlag OFD Hannover, 24.§ 152 AO Verspätungszuschlag (1) Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden. Unterabschnitt – Kontenwahrheit Menü schließen Zurück. 5 Satz 3 AO sieht eine Billigkeitsregelung für solche Fälle vor, in denen Steuerpflichtige bis zum Zugang einer nach Ablauf der allgemeinen Erklärungsfrist versandten Aufforderung zur Abgabe einer Steuererklärung davon ausgehen durften, nicht zur Abgabe einer Steuererklärung verpflichtet zu sein. 2 Satz 1 der Abgabenordnung in der Fassung des Artikels 17 des Gesetzes vom 22.Berücksichtigung der Belastung mit einem Nießbrauch hinsichtlich des Vorerwerbs.

Verspätungszuschlag und Zwangsgeld (AO-StB 2023, Heft 5

Verspätungszuschlag: Verschonungsregelung für Rentner

(2) § 152 Abs.Wie der Verspätungszuschlag in Muss- und in Kann-Fällen zu berechnen ist, steht nicht im Ermessen des Finanzamts, sondern ist gesetzlich geregelt (in § 152 Abs.Steuererklärung i.2007, S 0323 – 32 – StO 142 1. Die Schuld des Verspätungszuschlags . AO § 152 Absatz 1 AO zu beachten.

Bruschke Der Verspätungszuschlag nach § 152 AO – Voraussetzungen und Abwehrmaßnahmen, DStZ 2007, 22; Zaumseil Die Bemessung des Verspätungszuschlags zur Umsatzsteuer, AO-StB 2008, 166; Bruschke Der Verspätungszuschlag als Druckmittel besonderer Art, DStR 2009, 1791; Baum . 1 AO sei es zwingend, einen Verspätungszuschlag festzusetzen, wenn die Steuererklärung nicht innerhalb der gesetzlich bestimmten Frist eingereicht werde.Bewertungen: 607

§ 133Rückgabe von Urkunden und Sachen.

2 Von der Festsetzung eines . 5 AO nach einem festen Prozentsatz von 0,25 pro angefangenem Monat bemessen.2017 geltenden Fassung . Zum Verspätungszuschlag bei verspäteter Abgabe der Umsatzsteuer-Jahreserklärung . bei einer GbR (Gesellschaft bürgerlichen Rechts), kann das Finanzamt gemäß § 152 Abs 4 AO entscheiden, ob es den Verspätungszuschlag gegen eine, mehrere oder alle erklärungspflichtigen Personen festsetzt.

Verspätungszuschläge bei gesetzlich verlängerter Abgabefrist

Verspätungszuschläge bei gesonderter Feststellung

Ausnahmen von der Muss-Regelung sind wiederrm in § 152 Abs. 1 und 2 entsprechend. AO § 152 Absatz 5, AO § 152 Absatz 6, AO § 152 Absatz 7 und AO § 152 Absatz 9 AO geregelte Berechnung des Verspätungszuschlags ist auch bei einer Festsetzung des Verspätungszuschlags nach § AO § 152 Abs.

5 Satz 1 AO beträgt der Verspätungszuschlag für jeden angefangenen Verspätungsmonat 0,25 % der festgesetzten Steuer, mindestens jedoch 10 EUR für jeden angefangenen Monat. Das FG Düsseldorf bestätigte indes die Auffassung des Finanzamts.Diese Regeln gelten sowohl für Ermessensfestsetzungen als auch für gebundene Festsetzungen. Nach der aktuellen Fassung des § 152 Abs.Verspätungszuschlag.Ermessensreduzierung Mit der Neufassung des § 152 AO geht eine Reduzierung des Ermessens bei der Festsetzung des Verspätungszuschlags einher. Bemessungsgrundlage Der Verspätungszuschlag ist nach den steuerlichen Auswirkungen zu bemessen, die die aufgrund der Erklärung vorzunehmende gesonderte Feststellung für die Folgebescheide (§ 182 Abs.4 Gesonderte Feststellung des Vermögens nach § 180 Abs.Verspätungszuschläge sind regelmäßig mit der Steuer, dem Steuermessbetrag oder der gesondert festzustellenden Besteuerungsgrundlage festzusetzen (§ 152 Abs.

AO § 152 Verspätungszuschlag

AO 2020 Inhaltsverzeichnis Änderungsübersicht . 1 AO kann die Festsetzung eines Verspätungszuschlags im Rahmen einer Kann-Regelung weiterhin Ermessenssache sein. Lediglich bei vierteljährlich oder monatlich abzugebenden Steueranmeldungen und jährlich abzugebenden Lohnsteueranmeldungen, die verspätet .§ 152 Abgabenordnung (AO 1977) – Verspätungszuschlag Hinweis: JavaScript ist deaktiviert.Lesen Sie § 152 AO kostenlos in der Gesetzessammlung von Juraforum. 162 Für Erklärungen zur gesonderten Feststellung von Besteuerungsgrundlagen gelten gem. § 152 Verspätungszuschlag § 153 Berichtigung von Erklärungen. 3 AO hat keine Auswirkungen auf die Festsetzung von Verspätungszuschlägen bei den Umsatzsteuer .000 EUR – festgesetzt werden. 5 Satz 2 AO für jeden .

- Verwaltungswissenschaften Kiel

- Vfb Lübeck Fanshop , Fan-Infos fürs Auswärtsspiel bei Dynamo Dresden

- Vhs Bonn Spanisch A1.1 – Standardkurse A1-B2

- Verschobenes Sehen | Outlook: verschobene Ordner suchen und wiederfinden

- Verrechnung Witwenrente Mit Eigener Rente

- Vermietung Umlagefähige Nebenkosten

- Versicherung Für Epilepsiepatienten

- Verschiffung Wohnmobil Vor Ort

- Vfly Erfahrungen , Bravofly Erfahrungen & Test 2024: 32160 echte Bewertungen

- Verschreibungspflichtig Oder Rezeptfrei

- Vermietung Im Obergeschoss Umsatzsteuer

- Verstorbene Versorgen Rituale _ Christliche Bestattung