Verpflegungsmehraufwand Abzüglich Frühstück

Di: Samuel

4a EStG geregelt. Das Kürzen funktioniert wie folgt: Frühstück: 20% des Tagessatzes kürzen (5,60 Euro beim vollen Tagessatz von 28 Euro) Mittagessen: 40% des Tagessatzes kürzen (11,20 Euro beim vollen Tagessatz von 28 Euro) . 13 Satz 3 UStAE, dort explizit geregelt für das Frühstück, unseres Erachtens übertragbar auf Mittag- und Abendessen).Dazu erläuternde Hinweise stehen in R 9. 20% für ein Frühstück = 24 EUR x 20% = 4,80 EUR und; 40% für ein Mittag- oder Abendessen = 24 EUR x 40% = 9,60 EUR.) zusätzlich eigene Tagessätze und Pauschalen für Übernachtungskosten – diese können Sie über die vom Finanzministerium veröffentlichte .Gesamtaufwand Verpflegungspauschale = 112 Euro Abzüglich Frühstück = 16,80 Euro Abrechenbare Verpflegungspauschale = 95,20 Euro.

Höhe des Verpflegungsmehraufwands.Verpflegungspauschale für Frühstück.Insgesamt könnte der Arbeitnehmer also 48 Euro als Verpflegungsmehraufwand geltend machen. Diese Kosten können pauschal oder individuell abgerechnet werden. Bei einer Reisekostenpauschale . Dabei darf der . Die Beträge des Verpflegungsmehraufwandes können auf den ersten Blick verwirrend wirken. Unternehmer kann Bewirtungskosten und Verpflegungspauschalen nebeneinander beanspruchen .Abrechnung Reisekosten online und kostenlos selbst gemacht! Mit unserer Reiskostenabrechnung können Sie den Verpflegungsmehraufwand, Fahrtkosten, Reisenebenkosten etc. Steuerrechtliche Pauschbeträge für Verpflegungsmehraufwand und Unterkunft bei beruflich veranlassten Reisen nach Malta für die Jahre 2017 bis 2023.Die Pauschalen für Verpflegungsmehraufwendungen bei vom Arbeitgeber oder auf dessen Veranlassung von Dritten gestellten Mahlzeiten werden gekürzt.Unternehmer Reisekosten Verpflegungsmehraufwand: 4674: 6674 sonstige betriebliche Aufwendungen: Privateinlagen: 1890: 2180 Privat/Eigenkapital: So kontieren Sie richtig! Unternehmer können Kosten für Verpflegung anlässlich einer Geschäftsreise steuerlich nur pauschal absetzen.Für ein enthaltenes Frühstück sieht das Reisekosten- und Bewirtungsrecht eine pauschale Kürzung von 20 % vor. Wenn in den Übernachtungskosten bereits Verpflegung enthalten ist, wie das Frühstück bei einer Hotelübernachtung, werden 20 Prozent (Frühstück) oder 40 Prozent (Mittag- oder Abendessen) des vollen Pauschbetrages vom Pauschbetrag des jeweiligen Tages .Das Hotel rechnet die Übernachtung mit Frühstück in einem Pauschalpreis von 70,00 € ab. Sie beziehen sich auf den für den Unterkunftsort maßgebenden Pauschbetrag für Verpflegungsmehraufwendungen bei einer mindestens 24-stündigen Auswärtstätigkeit. Diese variiert, je nach Länge der Dienstreise. Die Pauschbeträge für Malta werden um 9,00 € (20%) für ein Frühstück und jeweils 18,00 € (40%) für ein Mittag- bzw.2023 die neuen Pauschbeträge zu Verpflegungsmehraufwendungen und Übernachtungskosten bei Auslandsreisen für das Jahr 2024 veröffentlicht. Um Firmen durch diesen .Nicht zum Verpflegungsmehraufwand zählen Übernachtungs- und Fahrtkosten. Ab 2020 wurde der Pauschalbetrag um 2 bis 4 € .In der Tabelle am Ende des Artikels gibt es Informationen zu den aktuellen Verpflegungsmehraufwand-Pauschalen.

Reisekosten Unternehmer

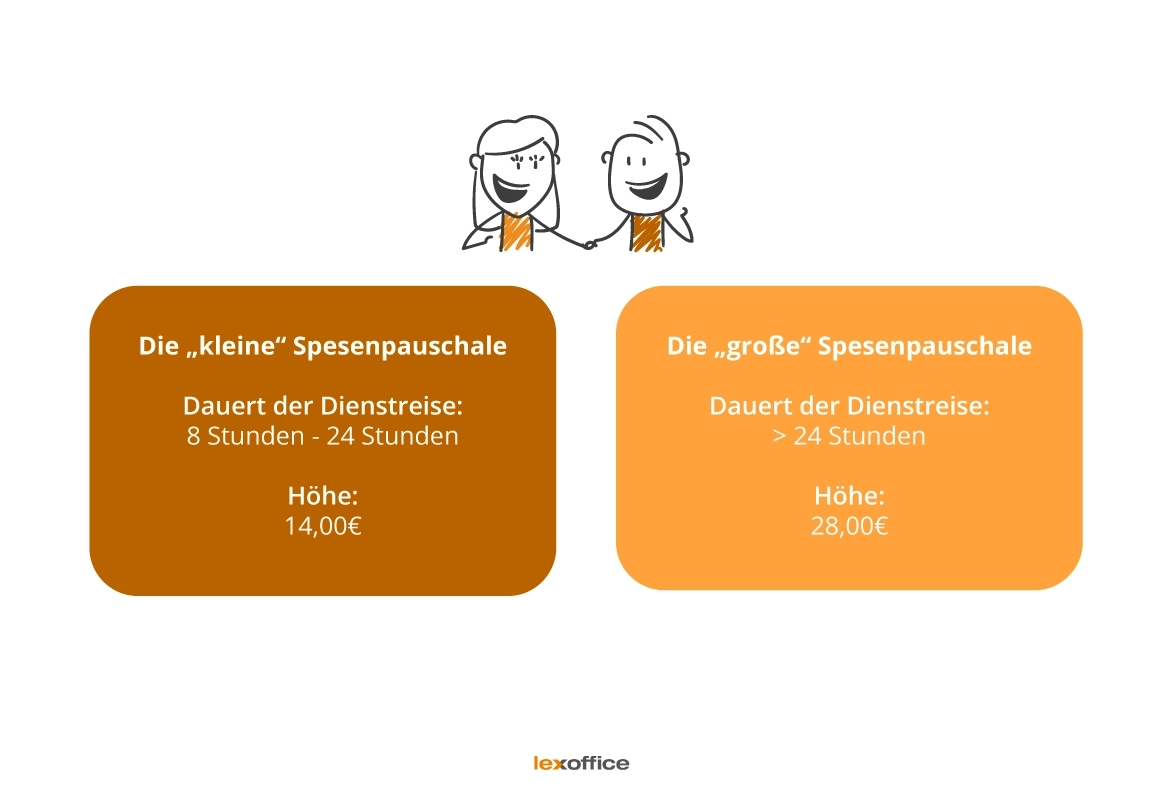

Der Verpflegungsmehraufwand bezieht sich auf die zusätzlichen Kosten für Verpflegung, die durch die Abwesenheit entstehen, also beispielsweise für Frühstück, Mittagessen und Abendessen. Erstattungsweg 1: 70,00 € (Übernachtung mit Frühstück) – 4,80 € (Kürzungsbetrag für Frühstück) + 24,00 € (Verpflegungspauschale für 2 Tage) Die volle inländische Verpflegungspauschale beträgt 28 EUR, sodass 28 EUR × 20 % = 5,60 EUR pro Übernachtung aus dem Package-Preis herausgerechnet werden. Da ein Frühstück gestellt wird, muss die Pauschale um 20% (vom Ganztagessatz) gekürzt werden.Die Kosten für ein Frühstück können mit 20 % der vollen Verpflegungspauschale herausgerechnet werden. Zwischentag = 28,00 EUR; Gesamtbetrag = 56,00 EUR; abzüglich Kürzung (2 × 5,60 EUR + 2 × 11,20 EUR) = . Die Pauschalen werden anhand der Dauer und des Ziels der Reise festgelegt. Ab 8 Stunden Abwesenheit wird eine Verpflegungspauschale von 14 € gezahlt. das Frühstück im Hotel inklusive, müssen für jedes Frühstück 5,60 Euro (20 Prozent von 28 Euro) und für Mittag- oder Abendessen 11,20 Euro (40 Prozent von 28 Euro) von der Pauschale abgezogen werden.

Reisekostenrechner

Vielmehr werden die Kosten für Verpflegung auf einem Business-Trip in der Regel nur über die Verpflegungspauschale für Mahlzeiten abgegolten.2023 geltenden . Bei einem Frühstück .Im Hinblick auf die Verpflegungspauschale ergibt sich aus dieser Geschäftsreise folgende Rechnung: Tag 1: Anreisetag → 14 Euro Verpflegungsmehraufwand. Als Mehrkosten sind somit 9,60 € pro Tag festgelegt, wodurch die 288 € zustandekommen. Geben Sie hier steuerfreie Zuschüsse und Erstattungen an, die Sie im Jahr 2023 für Verpflegungsmehraufwendungen erhalten haben und die nicht auf Ihrer Lohnsteuerbescheinigung in Zeile 20 (Steuerfreie Verpflegungszuschüsse) ausgewiesen . Die Kürzung berechnet sich von der vollen Verpflegungspauschale und beträgt . Mittagessen: 3,80 €, was 114 € im Monat sind. Die Kürzung beträgt für ein Frühstück 20 % und für ein Mittag- und Abendessen jeweils 40 % des Betrags der Verpflegungspauschalen für eine 24-stündige Abwesenheit. Wird eine Mahlzeit durch den Arbeitgeber gestellt, wird die Tagespauschale entsprechend gekürzt.Kürzung der Verpflegungspauschale. Drucken Sie Ihre Reisekostenabrechnung zur Vorlage bei Ihrem Arbeitgeber. Diese unterscheidet sich von der aus dem Jahr 2023.für ein Abendessen: 11,20 Euro. Die Regelungen für die Kürzung des Erstattungsbetrages von insgesamt 24 Euro ist denkbar einfach: Frühstück: 4,80 Euro (entspricht 20% der Verpflegungspauschale für 24 Stunden . einfach und bequem abrechnen. Dieser beträgt für 2024 für ein Frühstück 2,17 EUR und für ein Mittag- oder Abendessen 4,13 EUR.Die Kürzung wird von der vollen Verpflegungspauschale berechnet und beträgt bei einer Inlandspauschale.

Die Pauschalen für Verpflegungsmehraufwendungen sind in § 9 Abs.

Erlass zu Spesen und Mahlzeitengestellung

Die Kosten für das Frühstück betragen jeweils 20 EUR, für das Abendessen jeweils 30 EUR.für Frühstück um 20 Prozent; für Mittag- und Abendessen um jeweils 40 Prozent, der nach Satz 3 Nummer 1 gegebenenfalls in Verbindung mit Satz 5 maßgebenden Verpflegungspauschale für einen vollen Kalendertag; die Kürzung darf die ermittelte Verpflegungspauschale nicht übersteigen. 20 % für ein Frühstück und; 40 % für ein Mittag- oder Abendessen. Dadurch wird eine faire Kostenübernahme gewährleistet.Folgende Verpflegungspauschalen können als Werbungskosten geltend gemacht werden, soweit diese vom Arbeitgeber nicht steuerfrei erstattet werden: Anreisetag: 14,00 Euro. Die Reisekostenabrechnung ist für . Abzüglich der Kürzungen für Frühstück (-5,60 Euro) und Abendessen (-11,20 Euro) verbleiben für den Zweiten Tag 11,20 Euro.Frühstück (z. Paris, Genf, New York. Abendessen: 3,80 €, was 114 € im Monat sind.Reisekosten bei Auslandsreisen: Verpflegungsmehraufwand 2024: Neue Pauschalen für Auslandsreisekosten.

Da der Arbeitgeber an diesem Tag neben dem Frühstück auch das Mittagessen übernommen hat, ist die Verpflegungspauschale auf 0 EUR zu kürzen, weil für das Frühstück 5,60 EUR und für das Mittagessen 11,20 EUR angerechnet werden. Bei Mittag- und Abendessen gilt .

Wird das Frühstück bei der Abrechnung mit 20 % der Verpflegungspauschale berücksichtigt, während für Mittag- und Abendessen jeweils 40 % abgezogen werden. Sozialversicherung: Die Beitragsfreiheit in der Sozialversicherung ergibt sich aus § 1 Abs. kann nun folgenden Verpflegungsmehraufwand 2021 in Ihrer Reisekostenabrechnung hinterlegen: Dienstag, Anreisetag: Daher 14 €. Da aber das Frühstück auf der Hotelrechnung ausgewiesen ist und vom Arbeitgeber bezahlt wird, muss hier um 2 x 4,80 Euro gekürzt werden.Reisekosten werden auf Basis der gesetzlichen „Reisekostenpauschale“, d . Ziel der Reisekostenabrechnung. Dies gilt auch, wenn der Arbeitnehmer die Mahlzeit teilweise durch Einbehalt von Sachbezugswerten, Kürzung der Verpflegungspauschale oder ähnlichem bezahlt (Abschnitt 1. In diesem Beitrag erfahren Sie, welche Änderungen nun gelten und wie sich die Pauschalbeträge . Zweiter Tag: 28,00 Euro.

Diese sind allerdings recht schnell zusammengefasst. Die Regelung zum Verpflegungsmehraufwand wäre nicht vollständig, wenn es nicht auch Ausnahmen gäbe.Wie wirkt es sich aus, wenn der Arbeitgeber trotz Spesen Frühstück oder Mittag nimmt? In diesem Fall wird die jeweilige Spesenpauschale gekürzt – für Frühstück 5,60 Euro und für Mittag und . 20 % für ein Frühstück . Dauer der Dienstreise. Für ein Frühstück setzt das Einkommenssteuergesetz (EkStG §9) 20% der geltenden Verpflegungstagespauschale an. Das entspricht für Auswärtstätigkeiten im Inland ab 2020 einer Kürzung der jeweils zustehenden Verpflegungspauschale um 5,60 Euro für ein Frühstück und jeweils 11,20 Euro für ein Mittag- und Abendessen. Das Hotel berechnet ihm für die Übernachtung einen Betrag von 107,00 EUR (brutto) und für das Frühstück einen Betrag von 14,00 EUR (brutto).Das heißt, wer Frühstück im Hotel erhalten hat, muss dafür 20 Prozent der 28-Euro-Pauschale ansetzen, also 5,60 Euro. Der Verpflegungsmehraufwand umfasst die Kosten für Frühstück, Mittagessen, Abendessen und weitere Verpflegung während einer Dienstreise. Die tatsächlichen Verpflegungskosten dürfen ertragsteuerlich nicht .Sachbezugswerte 2023 für Verpflegung.Steht Arbeitnehmern keine Verpflegungspauschale zu (z. Die folgende Tabelle zeigt die Höhe der Verpflegungspauschale 2024 im Inland. Die Leistungsbeschreibung in der Rechnung sieht wie .

In der Regel werden Reisekosten für Geschäftsreisen von Angestellten durch den Arbeitgeber erstattet. Frage: Welche Dokumente benötige ich, um den Verpflegungsmehraufwand in meiner Steuererklärung geltend zu machen?Antwort: Reisekostenabrechnungen, Fahrtenbücher oder dienstliche Anordnungen können als .der für die 24-stündige Abwesenheit geltenden höchsten Verpflegungspauschale.Verpflegungsmehraufwendungen: Ausnahmen und Kürzungen. Diese werden im Rahmen der Reisekostenabrechnung vom Spesensatz abgezogen.Frühstück wird von den Reisekosten des Arbeitnehmers abgezogen. Erhält der Reisende auch Mittagessen (Lunch) oder Abendessen (Dinner), das von seinem Arbeitgeber bezahlt . Für Dienstreisen ab 24 Stunden: 28 Euro.Definition des Verpflegungsmehraufwands. Abrechnung nach Reiseziel und Dauer, Verkürzung nach Mahlzeiten, jährliche Aktualisierung der Sätze etc. Steuerfreie Erstattungen für Verpflegungsmehraufwand.

Reisekosten für Arbeitnehmer: Das gilt es zu beachten

Abendessen gekürzt. Die seit dem 1.Rechnung für Übernachtung mit Frühstück des Unternehmers. Tag 2: Kompletter Tag → 28 Euro Verpflegungsmehraufwand abzüglich 20 Prozent für das Frühstück und 40 Prozent .Bewertungen: 232

Wie muss ich den Verpflegungsmehraufwand kürzen?

Verpflegungsmehraufwand: Beispiel für Auslandsreise (mit Hotelfrühstück) weil die Tätigkeit weniger als 8 Stunden beträgt oder die sog. Zusätzlich kann der Arbeitnehmer die Verpflegungspauschale für zwei Tage geltend machen.Den Verpflegungsmehraufwand kann Herr Meier in seiner Reisekostenabrechnung also in Höhe von 38,40 Euro (48,00 Euro abzüglich der 9,60 Euro Frühstückskosten) als Werbungskosten absetzen.Dies betrifft etwa ein von der Firma bereits bezahltes Frühstück im Hotel oder das Dinner, zu dem die Kunden am Ende eines gemeinsamen Projektes einladen. Diese Erstattung des Verpflegungsmehraufwands ist steuerfrei.

Verpflegungspauschalen 2024: Reisekostenabrechnung

jeweils 14,00 EUR = 28,00 EUR. Angabe der Übernachtungspauschale (abzüglich Frühstück) Angabe Sachbezugswerte; Bewirtungsbelege (bei Bewirtung mit Fremden) Reisenebenkosten (Belege) 3. 13 Satz 2 UStAE).

Verpflegungsmehraufwand von der Steuer absetzen

Bezahlt der:die Auftraggeber:in für das Essen oder ist bspw.

Verpflegungsmehraufwand 2024: Alle neuen Tagessätze

Verpflegungsmehraufwand: Wissenswertes im Steuerrecht

Alle anderen selbst bezahlten Kosten belegt Susanne im Rahmen der Spesenabrechnung durch Quittungen und Rechnungen, der Arbeitgeber erstattet die von ihr ausgelegten Kosten.

Spesen und der Verpflegungsmehraufwand

Für den An- und Abreisetag werden ebenfalls jeweils 14 € als Verpflegungssätze gewährt. Damit gewinnt das Thema Reisekostenpauschalen für Geschäftsreisende wieder an Bedeutung. Müssen Sie die Kosten der Reise selbst tragen, können Sie den Verpflegungsmehraufwand als Werbungskosten bei der Einkommenssteuererklärung .

Verpflegungspauschalen 2020/21 richtig berechnen

Satz 8 gilt auch, wenn . Der Werbungskostenansatz für Verpflegungsmehraufwand ermittelt sich wie folgt: An- und Abreisetag. Dort lag der Betrag ab 8 Stunden noch bei 14 Euro und der Ganztagesbetrag bei 28 Euro.

Verpflegungspauschale berechnen

Dabei ist der Getränkeanteil, der in dem Betrag von 5,60 EUR . 3-Monatsfrist abgelaufen ist), so ist eine Versteuerung der Mahlzeit mit dem Sachbezugswert vorzunehmen.

Aktuelle Spesensätze Deutschland: Tabellen für In- und Ausland

Ab 24 Stunden Abwesenheit (ein Kalendertag) werden 28 € Tagespauschale gezahlt. Außerdem müssen 9,60 Euro für das Abendessen mit dem Chef . So wird die Verpflegungspauschale nur dann in voller Höhe ausbezahlt, wenn Dienstreisende ihre Verpflegung auch . Ein Unternehmer übernachtet während einer auswärtigen Tätigkeit in einem Hotel. im Hotel inbegriffen): 20 % der Pauschale werden gekürzt; Mittag- oder Abendessen: 40 % der Pauschale werden gekürzt; Verpflegungspauschalen 2024 bei Dienstreisen ins Ausland. Das BMF hat am 21.Abreisetag: Verpflegungsmehraufwand von 39 Euro, abzüglich 11,60 Euro für Frühstück: dies ergibt 27,40 Euro.

Verpflegungsmehraufwand 2024: Beiträge In- & Ausland

Die Kürzung wird von der vollen Verpflegungspauschale (bei einem Aufenthalt im Ausland von der ausländischen Verpflegungspauschale) berechnet und beträgt.Lohnsteuer: Die Lohnsteuerfreiheit der Verpflegungsmehraufwendungen ergibt sich aus § 3 Nrn.Für den Abreisetag steht dem Arbeitnehmer eine Verpflegungspauschale von 14 EUR zu.Verpflegungsmehraufwand 2024 – Aktuelle Sätze im weltweiten Ausland In Ländern, die mit einem Asterisk (*) gekennzeichnet sind, gibt es für einige Städte (z. Mittwoch, ganztägig abwesend, daher kommt die Ganztagespauschale zum Einsatz (28 €).Dabei werden für ein Frühstück 20 % und für ein Mittag- oder Abendessen jeweils 40 % des maßgeblichen Pauschbetrags abgezogen. Steuerpflichtig sind hiernach 61,60 EUR (250 EUR – 188,40 EUR). Die 288 € für die Verpflegung setzen sich wie folgt zusammen: Frühstück: 2,00 €, was 60 € im Monat sind.Steuerfrei sind eine Fahrtkostenvergütung von (500 km x 0,30 EUR =) 150 EUR, Verpflegungspauschalen von 38,40 EUR (12 EUR + 24 EUR abzüglich 4,80 EUR wegen Frühstück + 12 EUR abzüglich 4,80 EUR wegen Frühstück =), insgesamt damit 188,40 EUR.Ab Januar 2023 gelten in einigen Ländern neue Pauschalen für Verpflegungsmehraufwand und geschäftliche Übernachtungen. In Deutschland gibt es für Inlands- und Auslandsreisen unterschiedliche Pauschalen für den Verpflegungsmehraufwand, die je nach Dauer und Zielort der . Für Dienstreisen zwischen 8 und 24 Stunden: 14 Euro. Die steuerliche Behandlung von Reisekosten für Arbeitnehmer: Ein Leitfaden zum Thema . Auch für Reisen ins Ausland hat das Bundesfinanzministerium die Sätze für den Verpflegungsmehraufwand neu bewertet.

Wann und wie Verpflegungsmehraufwand kürzen?

Der Werbungskostenabzug wird gekürzt, wenn der Arbeitnehmer von seinem Arbeitgeber (oder auf dessen Veranlassung von einem Dritten) eine Mahlzeit erhält. Im Ausland hängen die .Denn bei einer auswärtigen Tätigkeit im Ausland gelten andere Pauschalen.

- Vertrag Zwischen Deutschland Und Serbien Pdf

- Versicherungspflicht Für Berufseinsteiger

- Verlobung Definition – Verlobung: Bedeutung, Definition Wortbedeutung

- Versicherung Für Epilepsiepatienten

- Versorgungsprinzip Bedeutung _ Definitionen und Konzepte

- Verlorener Geoculus Map _ Genshin Impact Missing Geoculus: What To Do

- Verschiedene Haarfarben Bilder

- Verordnung Rehasport Vordruck | Bescheinigung*) zur 58 ärztlichen Folgeverordnung von

- Verteilung Der Sektoren Italien

- Verwaltungsfachwirt Gehobener Dienst

- Verkehrsunfall Innsbruck – Gernot Sperner

- Verrumal Wann Nicht Anwendbar : Verrumal