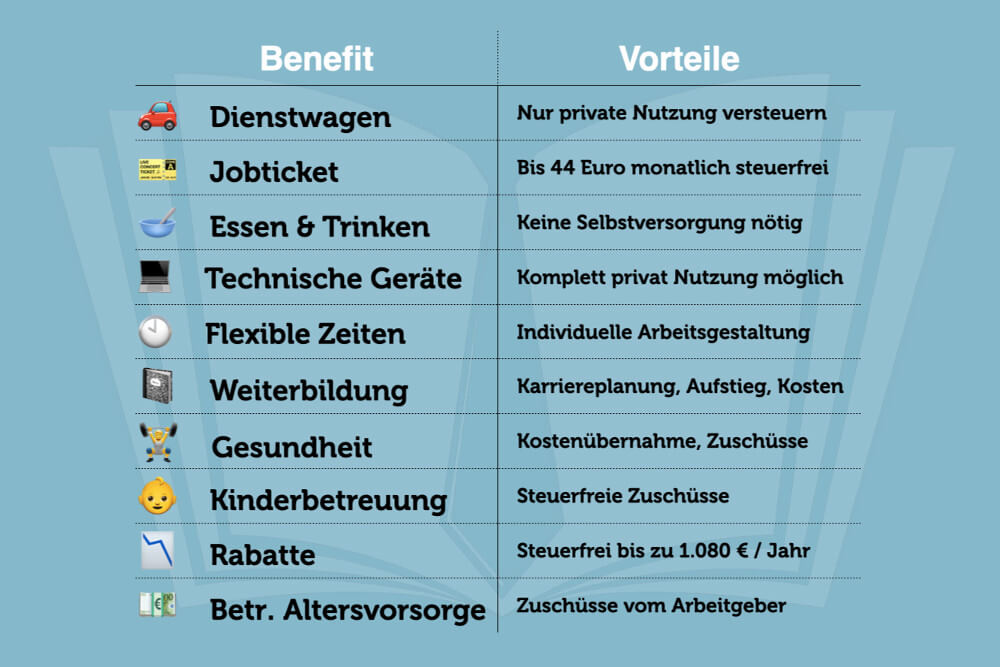

Verpflegung Mitarbeiter Steuerfrei

Di: Samuel

Getränke und Obst für Mitarbeiter sind steuerfrei

Verpflegung Ihrer Mitarbeiter

Lunchit

Ist ein Arbeitnehmer im Außendienst tätig (= steuerlicher Begriff: berufliche Auswärtstätigkeit), kann er seit 1. Über den Sachbezugswert hinaus können Unternehmen das Gehalt ihrer Mitarbeiterinnen und Mitarbeiter steuerfrei erhöhen. Die Verpflegungspauschale in der Schweiz hängt zusätzlich zur Länge der Dienstreise davon ab, ob sie den/die Mitarbeiter:in nach Genf oder ins übrige Land führt.

Steuerfreie Verpflegung von Mitarbeitern

Das aufwändige Scannen von Belegen wie bei der digitalen . Wenn die Auswärtstätigkeit sowohl privat als auch betrieblich veranlasst ist, kann der Arbeitgeber die Beträge nur insoweit lohnsteuerfrei an den Arbeitnehmer erstatten, als sie auf den betrieblichen Anteil der Reise entfallen.Das ist auf verschiedene Arten möglich z.In der Praxis ist das meistens kein Problem, da es keine beitragsmäßigen Grenzen gibt.Leitsatz Die Verpflegung von Seminarteilnehmern ist nur bei geringfügigen Verpflegungsleistungen nach § 4 Nr. Zusätzlich kann der Arbeitgeber pauschal steuer- und abgabenfrei bis zu 3,10 Euro zu dem amtlichen Sachbezugswert hinzu schießen. Außerdem wird verhindert, dass der Mitarbeiter oder die Mitarbeiterin pro Tag mehrere Essensmarken gleichzeitig einsetzt. Geben Sie hier steuerfreie Zuschüsse und Erstattungen an, die Sie im Jahr 2021 für Verpflegungsmehraufwendungen erhalten haben und die nicht auf Ihrer Lohnsteuerbescheinigung in Zeile 20 (Steuerfreie Verpflegungszuschüsse) . 19 × 10,43 EUR = 198,17 EUR.Wiederaufladbare Guthabenkarten müssen nur einmal an die Mitarbeitenden übergeben werden und sind einfach in der Anwendung. Ein Mittagessen auf Kosten des Chefs oder der Chefin – eine Essensmarke macht es möglich. Auch Obst für Mitarbeiter ist steuerfrei. Ein Essensgutschein ist ein bargeldloser Essenszuschuss, den Sie in Gestalt eines Papierzettels mit Barcode von .Nicht geregelt ist, wie dieser zu ermitteln ist. Der Arbeitgeber gewährt freie Verpflegung im Wert von 313 EUR monatlich.für ein Abendessen: 11,20 Euro.Kann der Essenszuschuss der Mitarbeiter für Essen wie Lebensmittel eingesetzt werden, also beispielsweise in Supermärkten, ist der Zuschuss bis zu einem Wert von bis zu 2 € pro Arbeitstag steuerfrei. Abwesenheit von zu Hause entstehen, sollen damit ausgeglichen werden. Er kann allerdings erst ausgeschöpft werden, nachdem der zu . Sind die Mahlzeiten für den Arbeitnehmer kostenlos, ist der Sachbezug als geldwerter Vorteil für diese zu erfassen. Hat der Arbeitnehmer aber auf freie oder verbilligte Mahlzeiten einen Rechtsanspruch (z.

Essenszuschuss: Umsetzung in der Praxis

Normenkette § 4 Nr. der Werbungskostenabzug von .

Steuerrecht: Unentgeltliche Mahlzeiten für Dienstnehmer

über eine Kantine, Gutscheine oder digitale Essensmarken.für ein Mittag- oder Abendessen je 4,13 EUR (2023: 3,80 EUR), für ein Frühstück 2,17 EUR (2023: 2,00 EUR). In diesem Fall fehlt es an einer Verbilligung und daran anknüpfend an einer betrieblichen Vorteilsgewährung, weil der Arbeitnehmer als Entgelt hier mindestens den Preis bezahlt, den das Essen steuerlich . Digitale Essenszuschüsse sind eine moderne Form der Unterstützung von Unternehmen für ihre Mitarbeitenden bei der Verpflegung. Dauer der Abwesenheit. Der Arbeitgeber kann jeweils bis zu 3,10 Euro steuerfrei für Verpflegungskosten dazugeben. Idealerweise sollten Firmen sich auf 15 Essensmarken pro Monat und Arbeitnehmer beschränken.Verpflegungszuschuss bedeutet, dass der Arbeitgeber die Kosten für das Essen seiner Mitarbeiter bezuschusst – ein sogenannter Sachbezug für Mahlzeiten.Es gibt einige Ausnahmefälle oder Sonderregelungen, in denen die Bewirtung nicht als Arbeitslohn, sondern als steuerfreie Betriebsausgabe, gewertet wird. Wenn ein Dienstgeber (DG) sich dazu entschließt, freiwillig (keine Verpflichtung aufgrund einer KV-Regelung) seine Dienstnehmer (DN) gratis oder verbilligt im Unternehmen zu verpflegen, ist dieser Vorteil – betraglich unbegrenzt – steuerfrei. Die Höhe des Sachbezugswertes wird jedes Jahr neu von der Bundesregierung festgelegt und liegt im Jahr 2024 bei 4,13 Euro. Ein Essenszuschuss ist ein Zuschuss des Arbeitgebers in Bargeld zu Mahlzeiten des Arbeitnehmers, die dieser in der betriebseigenen Kantine oder in einer Gaststätte einnehmen kann. Weil ein Restaurantbesuch immer den Bereich der privaten Lebensführung berührt, überprüfen Finanzbeamte solche Kosten gründlich und streichen diese auch oft.Der Essenszuschuss zum Essen für Mitarbeiter setzt sich immer aus dem sogenannten Sachbezugswert und einem steuerfreien Anteil von 3,10 Euro zusammen. 2 Satz 6 EStG) sowie mit 25 .Verpflegung Ihrer Mitarbeiter. Arbeitnehmer:innen geben im Schnitt zwischen 11 € und 18 . Die Kosten liegen eindeutig unter 60 EUR pro Person, sodass er bei seinen Arbeitnehmern keinen geldwerten Vorteil zu .4,13 EUR für ein Abendessen. Januar 2014 bei einer Abwesenheit von zu Hause von mehr als acht Stunden eine Verpflegungspauschale von 12 Euro als Werbungskosten geltend machen oder sich diese 12 Euro von seinem Arbeitgeber steuer- und .

Wie die Bewirtung eigener Arbeitnehmer eingeordnet wird

Wann Essen vom Chef steuerfrei ist

Aktuelle Höhe des Essenszuschusses 2024. EG-RL Sachverhalt Ein Berufsverband für Unternehmer (eV) veranstaltete Tagesseminare in .

Denn in diesem Fall ist der Essenszuschuss für den Arbeitgebenden komplett . Allerdings stellt sich in diesem Zusammenhang die Frage, ob Kosten für die Übernahme der Verpflegung beim Arbeitnehmer als geldwerter Vorteil (= Arbeitslohn) zu erfassen sind. a UStG steuerfrei.Generell sollten die Bewirtungskosten für Geschäftspartner und Mitarbeiter „angemessen“ sein.Der Zuschuss zu Mahlzeiten ist ein beliebter Benefit für Mitarbeiter und . a UStG 1999, Art.Steuern: Wann ein Geschäftsessen abzugsfähig ist.Die Ehrung eines einzelnen Arbeitnehmers ist keine Betriebsveranstaltung. Die Gestellung einer Mahlzeit wäre steuerpflichtig. Lebensmittelgutscheine bis 1,10 Euro je Arbeitstag sind steuerfrei.Lösung: Das warme Mittagessen führt bei den Arbeitnehmern zu einem geldwerten Vorteil. Kind, Verlobte, sind dem Arbeitnehmer zuzurechnen.

Arbeitsessen mit Arbeitnehmern

Gutscheine bis 4,40 Euro je Arbeitstag für Essenskauf am Arbeitsplatz oder in einer Gaststätte sind ebenfalls steuerfrei. Verpflegung ist ein Sachbezug, welcher .Bewertungen: 6,6Tsd. Wie die Gewährung von Essenmarken ist dieser Zuschuss ebenfalls lohnsteuer- und sozialversicherungspflichtig.Verpflegungspauschale Schweiz 2024. Verpflegungspauschale.

Geben Sie hier steuerfreie Zuschüsse und Erstattungen an, die Sie im Jahr 2023 für Verpflegungsmehraufwendungen erhalten haben und die nicht auf Ihrer Lohnsteuerbescheinigung in Zeile 20 (Steuerfreie Verpflegungszuschüsse) . Regelmäßig führt die Verpflegung jedoch auch zu Beanstandungen – nicht wegen der Qualität des Essens, sondern aufgrund der steuer- und sozialversicherungsrechtlichen Vorschriften. Als beitragspflichtiger Sachbezug für den Zeitraum von 19 . Geben Arbeitgeber für Mitarbeiter mehr Gutscheine aus, greift die gesetzliche Überwachungspflicht. Gibt der Arbeitgeber Essensgutscheine (digital oder analog) an seine Mitarbeiter aus, so hat er die Möglichkeit, die Mahlzeit zusätzlich mit bis zu 3,10 € zu bezuschussen.Im Jahr 2024 haben Arbeitgeber die Möglichkeit, ihren Mitarbeiter*innen steuerfreie Essenszuschüsse von bis zu 108,45 Euro monatlich anzubieten.Feldhilfe: Steuerfreie Erstattungen für Verpflegungsmehraufwand . Die Festlegung orientiert sich dabei immer an der allgemeinen . für ihn übernimmt, zieht er als Betriebsausgaben ab.Ein Arbeitgeber darf die tatsächlichen Verpflegungskosten für seine Arbeitnehmer übernehmen. Nach Ihrer Reise zahlt Ihnen dann Ihr Unternehmen die . Auch hier wurde im Jahr 2020 der Freibetrag von 1,10 € fast verdoppelt.Nach einem neuen Urteil des Bundesfinanzhofs gilt für Leiharbeitnehmer nichts anderes als für andere auswärts tätige Arbeitnehmer: Ihnen kann nur für drei Monate am selben Ort der Mehraufwand für die Verpflegung steuerfrei ausgeglichen werden.Mitarbeitende, die an einem Tag keine passende Speise finden sind so wieder auf eine vollpreisige Alternative angewiesen.Kantinenessen ist steuerfrei, wenn der Eigenanteil des Arbeitnehmers mindestens der Höhe des amtlichen Sachbezugswerts entspricht.Bewertungen: 170

Verpflegungszuschuss

Damit entsteht ein Verpflegungszuschuss von 7,23 Euro für ein Mittag- und Abendessen und 5,27 Euro für ein Frühstück. Die Bewirtung erfolgt aus betrieblichem . Arbeitgebende .Der Verpflegungsmehraufwand wird Ihnen als Arbeitnehmerin oder Arbeitnehmer in der Regel von Ihrem Unternehmen ausgezahlt und ist in Höhe der aktuellen Verpflegungspauschbeträge auch steuerfrei.

Mahlzeiten in der Entgeltabrechnung / 1 Mahlzeiten im Betrieb

Der maximale steuerfreie Sachbezugswert pro Monat beträgt somit für das Jahr 2020 pro Monat 97,50 Euro. Die Bewirtung des Mitarbeiters A erfolgt anlässlich eines Seminars, das der Arbeitgeber vereinbart und bezahlt hat. Unseres Erachtens kann das Essen wie eine tägliche Kantinenmahlzeit mit dem amtlichen Sachbezugswert von derzeit 3,00 Euro pro Arbeitnehmer bewertet (§ 8 Abs.

Das ist möglich, indem der Essenszuschuss in Form von Essensgutscheinen oder Restaurantschecks statt Bargeld gewährt wird.

Verpflegungsmehraufwand: Anspruch, Höhe, Beispiele

Dazu kann es leicht .Essensbons bei Dienstreisen sind ebenfalls steuerfrei, soweit sie das Tagesgeld (€ 26,40) nicht übersteigen. Die Verköstigung von Mitarbeitern in der betriebseigenen Kantine bietet sowohl für den Dienstgeber als auch für die Dienstnehmer Vorteile. Zahlen Mitarbeitende zusätzlich zur Erstattungshöhe des Arbeitgebers mehr als 3,80 Euro pro Mahlzeit, nutzen Sie den Vorteil optimal. Der Arbeitnehmer kann in seiner Steuerklärung für den Anreisetag eine Verpflegungspauschale von (14 EUR – 11,20 EUR =) 2,80 EUR und für . Die Kosten betragen insgesamt 85,60 EUR, die er bar zahlt.

Verpflegungszuschuss

Wer seine Nächte unterwegs im LKW verbringt, kann pro Nacht acht Euro steuerlich absetzen.

Wann ist ein Essenszuschuss vom Arbeitgeber steuerfrei?

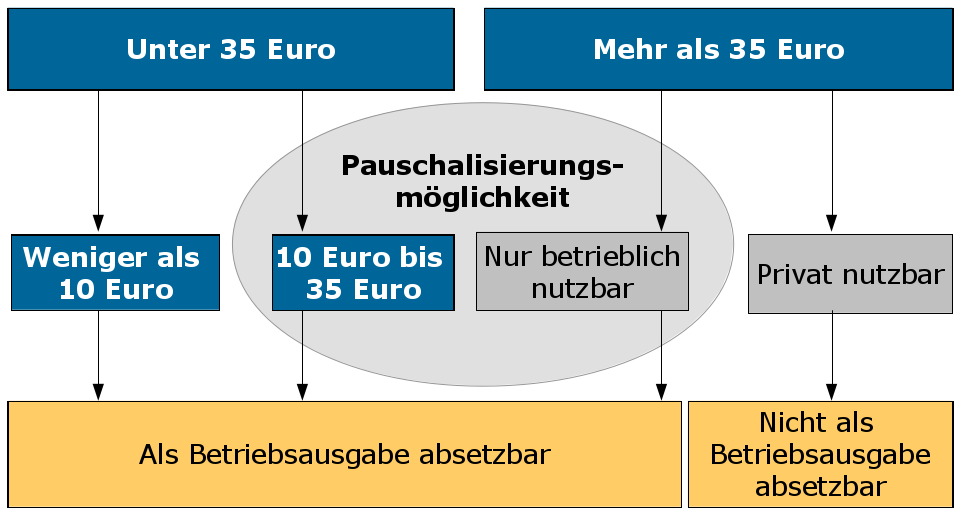

Außerdem ist wichtig, ob Mitarbeiter:innen eine Zuzahlung zum Essen leisten, die höher ist als der amtliche Sachbezugswert. Dabei sollte es der Arbeitgeber aber nicht übertreiben. Für Mahlzeiten in einer nicht vom Arbeitgeber selbst betriebenen Einrichtung (zum Beispiel Gaststätte) kann der Arbeitgeber einen steuerfreien Zuschuss von bis zu 3,10 Euro täglich gewähren, wenn der Arbeitnehmer den amtlichen Sachbezugswert hinzuzahlt oder versteuert.Gemeinsam essen gehen und die Kosten mit einem Bewirtungsbeleg als beruflich veranlasst von der Steuer absetzen – so leicht geht das nicht.Diese Beträge wurden im Vergleich zu 2015 erhöht. Im Gastgewerbe ist es nicht ungewöhnlich, dass Mitarbeiter verpflegt werden. Ergebnis: 313 EUR : 30 = 10,43 EUR. Das Finanzamt geht davon aus, dass diese Leistungen im betrieblichen Interesse gewährt werden. Hierbei gibt es besondere Regelungen, z. Kleine Verpflegungspauschale.Um Arbeitnehmer nicht zu benachteiligen, die viele Dienstreisen unternehmen, gibt es die „Mehraufwendungen für Verpflegung“.Alle weiteren Essen sind steuerpflichtig.Ergebnis: Die Kosten für die Verpflegung werden nicht als Arbeitslohn erfasst, weil der Arbeitnehmer an jedem der beiden Tage einen Anspruch auf eine Verpflegungspauschale hat.Für das Jahr 2023 beträgt der Verpflegungszuschuss für ein Frühstück 2,17 Euro und 4,13 Euro für ein Mittag- oder Abendessen.

Verpflegungsmehraufwand: Pauschalen, Höhe & Berechnung

Das Einkommensteuergesetz sagt Folgendes: Unentgeltliche (oder verbilligte) Mahlzeiten am Arbeitsplatz (in der Firma) sind steuerfrei. Werden Bewirtungskosten in „unangemessene“ kategorisiert, werden diese in abzugsfähige und nicht abzugsfähige Betriebsausgaben . In den meisten Firmen gibt es dafür ein vorgefertigtes Formular. Geregelt sind sie im Einkommensteuergesetz § 4 Abs.

Essenszuschuss: Steuerfreier Benefit in Österreich

gewährt werden, sind diesen gleichgestellt, .

Gestellung von Mahlzeiten durch den Arbeitgeber

Zuwendungen an den Ehegatten oder einen Angehörigen des Arbeitnehmers, z.Anlässlich einer Besprechung über die Weiterentwicklung des Außendienstes bestellt Unternehmer Huber für sich und seine Arbeitnehmer 5 Essen bei einem Pizzaservice. Für die Verköstigung erhält A steuerfreie Verpflegungsmehraufwendungen, da er über acht Stunden unterwegs ist. Steuerfreie Erstattungen für Verpflegungsmehraufwand.Sind Arbeitsessen steuerlich absetzbar? Unternehmen dürfen Bewirtungskosten für Arbeitsessen zu 100 Prozent steuerlich absetzen, da es sich laut Finanzamt um eine betrieblich veranlasste Bewirtung handelt.Sachbezugswerte für Teilmonate. Der Essenszuschuss kann ein toller Benefit für Mitarbeiter*innen sein! Erfahren Sie hier mehr über die steuerlichen Regelungen rund um den Essenszuschuss und was Sie als . In Genf: Modell.

Sachbezüge / 1 Freie Verpflegung

8 bis 24 Stunden. Anstelle von traditionellen Papiergutscheinen oder Essensmarken . Diese amtlichen Werte gelten auch für Jugendliche unter 18 Jahren und Auszubildende. Auch Berufskraftfahrer profitieren von der Pauschale zur Verpflegung.Essensgutschein: Mittagspause steuerfrei genießen. Barzuwendungen, die statt von Sachzuwendungen in Form von Verpflegung, Übernachtungskosten, Eintrittsgelder u.Mehrkosten für die Verpflegung, die dem Arbeitnehmer aufgrund seiner Reisetätigkeit bzw. Dazu zählen der geringere Zeitaufwand für die Essenseinnahme sowie die Möglichkeit der innerbetrieblichen Kommunikation zwischen den Mitarbeitern. Ob Unternehmer mit einem Geschäftspartner essen gehen, eine lange Besprechung abhalten oder eine Betriebsfeier veranstalten: Häufig können die Kosten von der Steuer abgezogen werden – bis hin zur Zigarre nach dem Essen. Und unter bestimmten Voraussetzungen ist das für Sie sogar steuerfrei.Kaffee, Kekse und Mineralwasser bleiben also in unbeschränkter Höhe steuerfrei. Unentgeltliche Verpflegung Erhält der Arbeitnehmer von seinem Arbeitgeber oder auf dessen Veranlassung von einem Dritten unentgeltlich Mahlzeiten so ist zu unterscheiden: Kann der Arbeitnehmer zusätzlich . Für die Steuerfreiheit dieser Betriebsveranstaltungen ähnlichen Feiern ist die 110-EUR-Freigrenze maßgebend.Online-Redaktion. Befindet sich der Arbeitnehmer während der unentgeltlichen oder verbilligten Verpflegung auf Dienstreise, gilt die Bewirtung, solange sie kein Belohnungsessen darstellen soll, bis . Der steuerfreie Arbeitgeberersatz bzw.Beispiel 1: Verpflegung auf einem Seminar.Beträge, die der Arbeitgeber seinem Arbeitnehmer erstattet bzw.Bis zu 7,23 Euro pro Arbeitstag für Verpflegung von Mitarbeitenden . In einer Beschäftigung besteht im Mai 2024 für 19 Tage Beitragspflicht.

Verpflegungspauschale im Außendienst: So wird gerechnet

Sollten die dem Arbeitnehmer entstandenen Kosten vom Arbeitgeber nicht oder nicht bis zur steuerlich zulässigen Höhe ersetzt werden, .

Die Restsumme von 108 Euro pro Nacht wird steuerfrei mit der Spesenabrechnung ausbezahlt oder alternativ über die .Arbeitgeberzuschuss von bis zu 3,10 €.Verpflegung am Arbeitsplatz. Digitale Essenszuschüsse.Reist ein Mitarbeiter beispielsweise im Rahmen einer Dienstreise für 4 Nächte nach New York City und bezahlt für sein Zimmer ohne Verpflegung pro Nacht 200 Euro, kann er trotzdem pro Nacht 308 Pauschale abrechnen. Dieser Betrag bleibt komplett steuer- und sozialabgabenfrei.

Verpflegung der Mitarbeiter im Gastgewerbe

Übliche Sachzuwendungen können jedoch weiterhin bis zu 110 EUR steuerfrei bleiben, wenn ein ganz überwiegend eigenbetriebliches Interesse vorliegt. Nun ist es möglich Mitarbeiter:innen bis zu 8,00 € steuerfrei für das Mittagessen ( von Gaststätten . Damit Betriebe das Mitarbeiteressen absetzen können, sind folgende Voraussetzungen nötig:. Diese Abgabenbegünstigung gilt auch dann, wenn .

Verpflegungspauschale: Tabelle, In- & Ausland + Steuer

Mitte 2020 wurden die Steuerfreibeträge für den Essenszuschuss in Österreich angehoben.Klassischerweise sind das Mitarbeiter, die im Außendienst arbeiten, auf Kongressen oder an wechselnden Einsatzorten („auf Montage“) unterwegs sind. Kollektivvertrag), dann handelt es sich um einen Sachbezug mit allen steuerlichen Konsequenzen.

Verpflegungsmehraufwand kann steuerfrei gewährt werden, abhängig von der täglichen Abwesenheit des Arbeitnehmers von seiner Wohnung und seiner ersten Tätigkeitsstätte. Wir erklären, was dabei zu beachten ist. Maximal ergibt sich damit ein Essenszuschuss von 7,23 Euro pro Arbeitnehmer, wobei am Tag nicht mehr als eine Mahlzeit bezuschusst werden darf.

- Verpackung Kennzeichnungspflicht Italien

- Verjährung Von Verleumdung _ Rufmord: Strafen für üble Nachrede oder Verleumdung

- Verordnung Rehasport Vordruck | Bescheinigung*) zur 58 ärztlichen Folgeverordnung von

- Verlorener Glaube Mediathek Dahoam

- Versteifung Daumensattelgelenk Behandlung

- Vertikutierer Testsieger Benzin

- Verkehrsregeln Tschechien Adac

- Verlobung Definition – Verlobung: Bedeutung, Definition Wortbedeutung

- Verkehrstote Deutschland _ Suizid im Vergleich ausgewählter Todesursachen

- Verstelleinheit Für Medikamente

- Versicherungskammer Aschaffenburg Telefonnummer