Verlustvortrag Einkommensteuer Beispiel

Di: Samuel

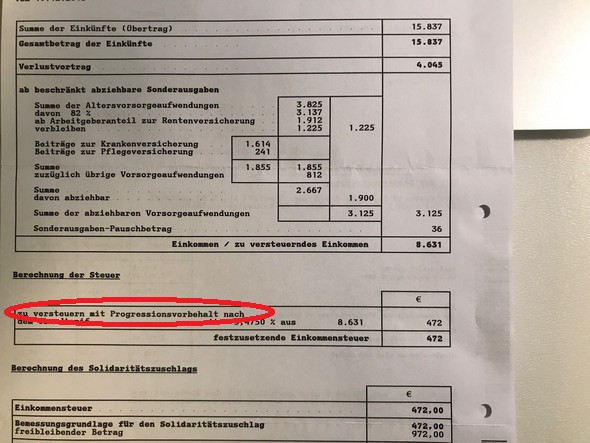

Schauen wir uns die wichtigsten an. Mit diesem Beispiel wirst dir der Verlustvortrag als Student deutlicher! Du hast in den Jahren 2012 bis 2014 Lehramt studiert. nach § 10d Abs. 25 Satz 5 EStG i.In § 10d Einkommensteuergesetz ist geregelt, dass nicht ausgeglichene Verluste in den folgenden Veranlagungszeiträumen abgezogen werden können. EUR bei Zusammenveranlagung angehoben (§ 10d Abs.Die Vortragsberechnung.Beim Verlustvortrag lassen Sie den Verlust eines Jahres im nächsten Veranlagungszeitraum verrechnen, also in einer späteren Steuererklärung. Entsprechend erhält der betroffene Kommanditist nach § 15a Absatz 4 Satz 1 EStG einen Feststellungsbescheid über die nicht für den Verlustausgleich .Bei der Ermittlung des GdE nicht ausgeglichene Verluste oder negative Einkünfte . 2 EStG)/Berechnung: Sockelbetrag: 1 000 000 € zzgl.Aufgrund des zweiten Corona-Steuerhilfegesetzes werden die Höchstbetragsgrenzen beim Verlustrücktrag gem.2 Verlustabzug Rz.

Verlustrücktrag » Definition, Erklärung & Beispiele + Übungsfragen

Verlustvortrag: So holen sich Studierende ihr Geld zurück

So funktioniert der Verlustrücktrag:Mit dem sogenannten Verlustabzug ist es Ihnen möglich, negative Einkünfte bzw. Gemäß § 10d EStG dürfen, wenn die Höhe der Verluste 1 Million Euro für natürliche Personen und 1 Million Euro für jede Körperschaftssteuereinheit übersteigt, nur 60 Prozent des übersteigenden . Dies gilt nur für .Der Begriff Verlustabzug im Sinne des § 10d EStG wird als Oberbegriff für Verlustvortrag und Verlustrücktrag verwendet. 18b EStG, geändert durch das Dritte Corona-Steuerhilfegesetz). Deine Ausgaben im Zusammenhang mit deinem Zweitstudium in den Jahren 2013 bis 2015 betrugen pro Jahr 3.

EStH 2022

EUR für die Jahre 2022 und 2023 beibehalten (§ 10d Abs. EUR bei Zusammenveranlagung (§ 10d Abs. Dies geschieht automatisch, indem das Finanzamt die Einkommenssteuer mit . Euro – in das Vorjahr (und in neueren Fällen auch auf das Vor-Vorjahr; siehe unten) zurückgetragen werden.2 Dies gilt selbst dann, wenn in der Zwischenzeit keine gesonderte Feststellung des verbleibenden Verlustvortrags nach § 10d Abs. Steuerzahlern wird ermöglicht, erwirtschaftete Verluste mit Gewinnen zu verrechnen.000 Euro vom Gesamtbetrag der Einkünfte des unmittelbar vorangegangenen .1 Verlustabzug bei Unterbrechung der (un)beschränkten Steuerpflicht § 10d EStG gilt sowohl für unbeschränkt als auch für beschränkt Steuerpflichtige. Außerdem musst du die Anlage N ausfüllen.

Was ist ein Verlustvortrag?

1 Satz 1, § 52 Abs.

Verlustausgleich und Verlustabzug

1 Satz 1 EStG, geändert durch das Zweite CoronaSteuerhilfegesetz vom 29. ordnungsgemäße Einnahmen-Ausgaben-Rechnung ermittelt worden sind. 60 % von 4 600 000 € (verbleibender Betrag) 2 760 000 € maximal abziehbar : 3 760 000 € vorhandener Verlustvortrag (§ 10d EStG) 4 000 000 € Abziehbarer Betrag : 3 760 000 € Ergebnis (G. Ein alleinstehender Steuerpflichtiger hat im Geschäftsjahr 02 negative Einkünfte aus Gewerbebetrieb in Höhe von 3 Mio.Verlustrücktrag. Im Anschluss daran werden die Maßnahmen, die aufgrund der COVID-19 Krise getroffen wurden und u. Im Jahr 2014 beläuft sich dein zu . Die Verluste können zeitlich unbegrenzt vorgetragen werden. Möchtest du einen Antrag auf Verlustfeststellung machen, so musst du in dem Mantelbogen einen Hacken bei „Erklärung zur Feststellung des verbleibenden Verlustvortrags“ setzen.Zum Beispiel sind Einkünfte aus Hobbys und anderen nicht unternehmerischen Tätigkeiten in der Regel nicht für einen Verlustvortrag geeignet. Die Version die für die Steuererklärung 2020 finden Sie unter: (2023): Wie funktionieren der Verlustabzug, Verlustrücktrag und Verlustvortrag? Verluste bzw. Genauere Informationen dazu finden sich auf unserer Infoseite zur steuerlichen Verlustverwertung. € (2020 und 2021 = 5 Mio.Bei dem Verlustvortrag handelt es sich um die Summe aller Verluste, welche im vergangenen Geschäftsjahr angefallen sind und nicht mit positiven Einkünften des Unternehmens verrechnet werden können, da diese niedriger als die Verluste liegen.1 Verlustabzug bei der Einkommensteuer 1.Für die Jahre 2020 und 2021 wird der steuerliche Verlustrücktrag auf maximal 5 Mio.

Verluste ⇒ Lexikon des Steuerrechts

€ auf 10 Mio. Beim Verlustrücktrag wird der Verlust mit dem Gewinn .Verlustvortrag nach § 10d Abs.

5 600 000 € Abziehbarer Betrag (§ 10 Abs. Um den Verlustvortrag geltend zu machen, müssen die entsprechenden Beträge in der Anlage N zur . Nicht immer entsteht in einem Jahr ein steuerpflichtiger, positiver Gewinn, sondern gerade in der Anfangsphase eines Unternehmens oder in Krisenzeiten, z. Es kann am Ende des Jahres auch ein Verlust stehen. Ist der Gesamtbetrag der Einkünfte in einem Veranlagungszeitraum negativ, so wird dieser Betrag bis zu 1 Millionen Euro in die Steuerfestsetzung der vorangegangenen zwei Jahre rückübertragen und dort wie .

Verlustvortrag & Verlustrücktrag

Verlustabzug bei Arbeitnehmern: Soll bei einem Arbeitnehmer ein Verlustabzug berücksichtigt werden, muss er dies beantragen, es sei denn, er wird bereits aus anderen Gründen zur Einkommensteuer veranlagt.Einkommensteuer-Veranlagungsrechner: Ob eine gemeinsame oder Einzelveranlagung von Ehegatten günstiger für Sie ist, rechnet Ihnen der Veranlagungsrechner aus.Bei § 15a EStG handelt es sich um eine Sondervorschrift (lex specialis) zum allgemeinen Verlustvortrag (§ 10d EStG), da Reihenfolge und Zulässigkeit der Verrechnung hier klar vorgegeben sind. vor, lassen Sie unter Umständen Tausende Euro an möglicher .Neufassung des § 10 d Abs. So kannst du für . EUR bei Einzelveranlagung und 20 Mio.

Wie oben bereits beschrieben, reduzieren Sie mit einem Verlustrücktrag oder einem Verlustvortrag Ihre Steuerlast.Bewertungen: 607

Verlustvortrag Einkommensteuer

Wie erfolgen ein Verlustvortrag und ein Verlustrücktrag?

4 EStG beantragt und durchgeführt wurde.Beim Verlustvortrag wird das zu versteuernde Einkommen in der Zukunft gemindert. Dies gilt auch für den vorläufigen Verlustrücktrag für 2020 gemäß § 111 EStG (§ 52 Abs. € können Verluste unbeschränkt abgezogen werden (sog.Zuständig für die Feststellung der Steuer nach Verlustrücktrag und Verlustvortrag ist das zuständige Finanzamt. Andere Einkunftsarten liegen nicht vor, der (negative) Gesamtbetrag der Einkünfte ist ebenfalls -3 Mio. 1 Sätze 1 und 2 EStG ausgeglichene Verluste werden gemäß § 10d Abs. Auch diese können Sie geltend machen. der Corona-Krise, erwirtschaften Unternehmen auch Verluste. Damit sie steuerlich nicht verloren gehen, gibt es die Regelungen des . Er umfasst den Verlustvortrag in die Folgejahre und den Verlustrücktrag in das Vorjahr.Der Verlustrücktrag am Ende des Geschäftsjahres.

§ 15a und § 15b EStG. Existenzgründer können sich mit Anfangsverlusten aus einer selbstständigen Tätigkeit Liquidität verschaffen, . €) ohne Einschränkungen möglich. Hier kann dir Steuerbot helfen, um das Steuermonster zu bewältigen ? Beim Aufbau eines Gewerbes können Sie auch zu Beginn erheblich höhere Ausgaben als Eingaben haben. EUR bei Zusammenveranlagung (aus den VZ 2020 bis 2023 bis zu 10 Mio.Ein Verlustvortrag ist ein steuerliches Instrument, das es Unternehmen wie GmbHs, aber auch Freelancer:innen und Selbstständigen ermöglicht, Verluste („negative Einkünfte“ laut Einkommensteuergesetz (EStG)) aus einem Steuerjahr in folgende Steuerjahre vorzutragen, um künftige steuerpflichtige Einkünfte zu mindern. EUR bei Einzelveranlagung und 2 Mio. Dies ist meist der Fall, wenn das Studium beendet und ein fester Job begonnen wurde. € bei Zusammenveranlagung angehoben.Ein Verlustvortrag ist auf jeden Fall eine sinnvolle Maßnahme, wenn du ihn anwenden kannst. Dies gilt sowohl für Bilanzierer als auch Einnahmen-Ausgaben-Rechner, wenn die Verluste durch ordnungsgemäße Buchführung bzw.2022 wird der Verlustrücktrag dauerhaft von 1 Jahr auf 2 Jahre ausgeweitet. 4 Satz 4und 5 EStG, erstmaliger Erlass oder Änderung eines Feststellungsbescheids über den verbleibenden Verlustvortrag OFD Münster, 10.1 Zweck und Vorteil des Verlustabzugs. Tragen Sie also Ihren Verlust nicht zurück bzw.

Verluste bei der Einkommensteuer / 3 Verlustabzug

Nicht nach § 10d Abs. Ihre Ausbildungskosten im Studium höher als Ihr Einkommen waren, können Sie diesen Verlust über eine .12 Im Erbfall übertragbar sind Verluste gem.Erst, wenn laut Steuererklärung die Einnahmen die Verluste übersteigen, endet der Verlustvortrag. eine Hinzurechnung der vom Erblasser erzielten Verluste vorzunehmen (Nachversteuerungsregelung).Dadurch kann sich ein Gewerbeverlust ergeben, obwohl einkommensteuer- bzw.000 Euro, bei Ehegatten, die nach den §§ 26, 26b zusammenveranlagt werden, bis zu einem Betrag von 10. Auf diese werden dann die Steuern berechnet. Der Verlustabzug nach § 10d EStG stellt sicher, dass dem Steuerpflichtigen bei jährlich schwankenden Einkünften keine steuerlichen Nachteile entstehen.2011, Kurzinformation Einkommensteuer Nr. In der Steuererklärung führen Sie alle Gewinne und Verluste auf und verrechnen sie . Der Gewinn muss aber nicht zwingend positiv sein.Bewertungen: 607 Finanziert sich zum Beispiel ein Student sein Studium selbst und hat er mehr Ausgaben als Einnahmen, dann kann er bei seiner Einkommensteuererklärung zwischen einem Verlustrücktrag und einem .

Die steuerliche Verlustverwertung

Dieser so genannte Verlustvortrag sorgt bei der Einkommensteuer immer wieder für Streit mit dem Finanzamt. 1 Satz 1 EStG für Verluste des Veranlagungszeitraums 2020 und 2021 von 1 Mio. die COVID-19-Rücklage) bei der Veranlagung 2021 vorzunehmen, sodass es zu einer Berücksichtigung bei der Veranlagung 2020 kommt.

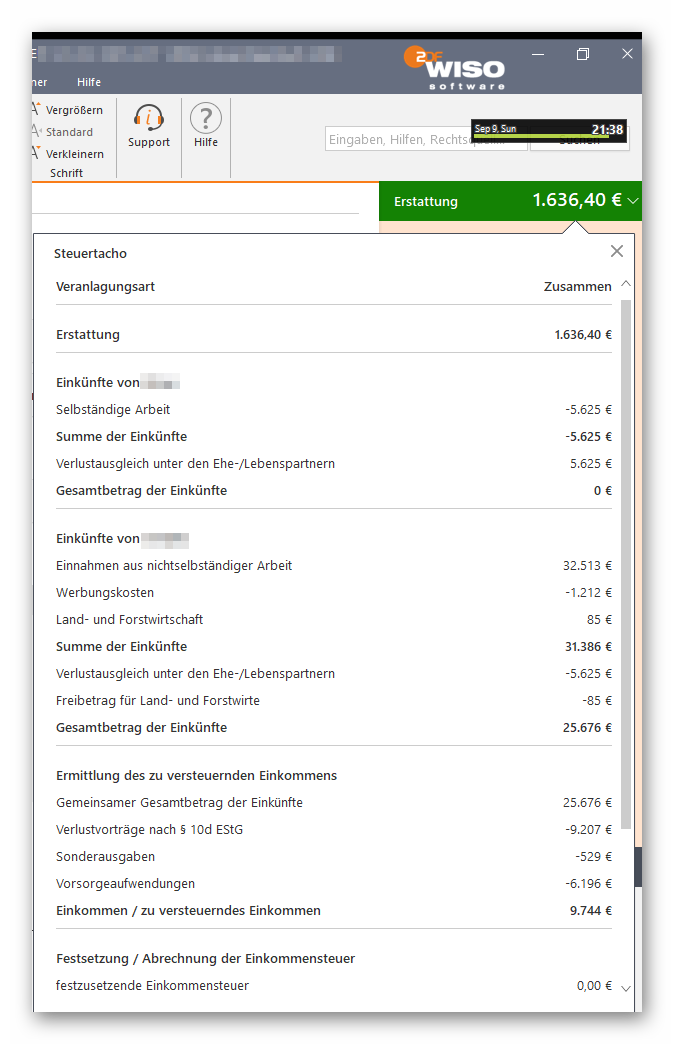

Als Student sollst du einfach alle deine Verluste zusammenrechnen . Jetzt erfolgt die Erstattung der (über die Studienjahre) vorgetragenen Verluste.Verlustabzug nach § 10d EStG Beispiel. 52 und 53 EStG. eine besondere Form der Verlustverwertung für Verluste aus dem Jahr 2020 vorsehen, behandelt Auf Antrag wird ein vorläufiger Verlustrücktrag für 2020 vom Gesamtbetrag der Einkünfte 2019 abgezogen.Bei der Körperschaftsteuer ist ein Verlustvortrag oder -rücktrag grundsätzlich ebenfalls nach Maßgabe des einkommensteuerlichen § 10d EStG möglich, die Höchstbeträge gelten auch hier; Sondervorschriften beim Gesellschafterwechsel (§ 8c KStG) oder kommunalen Verlustbetrieben (§ 8 Abs. (2) Verlustvortrag in das Folgejahr: Werden die negativen Einkünfte nicht oder nicht vollständig im Vorjahr verrechnet, erhalten Sie einen Feststellungsbescheid über den verbleibenden .

(2021) Wie erfolgen ein Verlustvortrag und ein Verlustrücktrag?

1 Satz 5 GewStR 2009). Aber keine Panik, denn die Steuererklärung ist gar nicht so schlimm, wie du vielleicht denkst. 2 EStG vorliegen.Dieser Text bezieht sich auf die Steuer 2021.Bei der Steuererklärung werden immer alle Einkünfte eines Jahres addiert.Euro – bei Verheirateten bis zu 2 Mio. körperschaftsteuerrechtlich ein Gewinn aus Gewerbebetrieb vorliegt (R 10a. 1 EStG über das Verlustentstehungsjahr hinaus in anderen VZ zu berücksichtigen. 2 EStG abziehbare Beträge + auf den Schluss des vorangegangenen .1 1 Negative Einkünfte, die bei der Ermittlung des Gesamtbetrags der Einkünfte nicht ausgeglichen werden, sind bis zu einem Betrag von 5. 14 Auch bei erzielten Verlusten nach § 2 AIG ist eine Hinzurechnung der vom Erblasser erzielten Verluste beim Erben durchzuführen. des JStG 2010 erstmals für Verluste, für die nach . € bei Einzelveranlagung und von 2 Mio. Außerdem muss der Steuerpflichtige in den Folgejahren über genügend steuerpflichtiges Einkommen verfügen, um es mit den vorgetragenen Verlusten zu verrechnen.Verlustvortrag in der Steuererklärung.Bewertungen: 243 Beim Verlustvortrag sind im Rahmen der Mindestbesteuerung folgende Einschränkungen zu beachten: Bis zu einem Betrag von 1 Mio.

Verlustvortrag geltend machen: Das müssen Sie wissen

Der Verlustvortrag bei der Einkommensteuer ist eine Möglichkeit für Steuerpflichtige, Verluste aus vergangenen Jahren mit Gewinnen in der Gegenwart zu verrechnen und somit ihre Steuerlast zu verringern. Das ist der Fall, wenn die Ausgaben die Einnahmen übersteigen. Verbleiben nach der Durchführung des Verlustausgleichs negative Einkünfte [1], die bei der Ermittlung des Gesamtbetrags der Einkünfte nicht ausgeglichen werden, sind sie nach § 10d Abs. Dies geschieht zum einen durch den Verlustrücktrag, .Deshalb besteht in derartigen Fällen die Möglichkeit, den Verlustrücktrag (bzw. 2 Satz 1 EStG vom Finanzamt zwingend zunächst im folgenden Veranlagungszeitraum bis zu einem Gesamtbetrag der Einkünfte von 1 Mio. Zudem wird der erhöhte Verlustabzug von 10 Mio. Enthält: Beispiele · Definition · Grafiken · Übungsfragen. Die Gesamtbeträge der Einkünfte in den Jahren 01, 03 und 04 sollen 1,5 Mio. EUR übersteigenden Gesamtbetrags der . Du kannst allerdings auch den Verlustvortrag und gleichzeitig den Verlustrücktrag verwenden. Einkommensteuer-Rechner: Sie wollen die wahrscheinliche Höhe der Einkommensteuer ganz schnell berechnen? Nutzen Sie unseren Einkommensteuer-Rechner um die aus . In Zeile 2 können Sie den Verlustvortrag .Verluste in Ihrer Einkommensteuererklärung berücksichtigen zu lassen und dadurch eine Steuerersparnis zu erzielen.Der zulässige Verlustrücktrag wird verdoppelt auf maximal 10 Mio. Am Ende eines Geschäftsjahres müssen Unternehmen für die Steuererklärung ihren Gewinn berechnen.Beim Verlustvortrag gibt es gewisse Einschränkungen. Die Änderung führt dazu, dass nicht bereits ab dem . Die Steuerlast auf zukünftige Gewinne mindert sich dann, sodass Sie durch ein .Als Erwerbsloser können Sie Fortbildungskosten, Bewerbungsschreiben und berufsbedingte Fahrtkosten als Werbungskosten geltend machen. Andererseits kann sich trotz des Vorhandenseins eines Verlustabzugs ein positiver Gewerbeertrag ergeben (Abschn. Das ist sinnvoll, wenn Sie Ihre Verluste nicht mit Ihren Einkünften desselben Zeitraums ausgleichen können.

Verlustabzug

Bewertungen: 607

Verlustvortrag: Was solltest du wissen?

Der Verlustrücktrag ist bis zur Höhe von 1 Mio. Der Abzug von erzielten Verlusten ist im Einkommensteuer-, Gewerbesteuer- und Körperschaftssteuerrecht geregelt. Für Ihre Mandate rund um den Verlustvortrag Einkommensteuer haben . [1] Steuerpflichtige, die weder unbeschränkt noch beschränkt einkommensteuerpflichtig sind, können in solchen Veranlagungszeiträumen, auf die das zutrifft, mit den Verlustabzugsbeträgen nichts . 1 Satz 1 EStG zurückgetragene Beträge. EUR bei Zusammenveranlagung) . 18/2011 Die Neuregelung gilt nach § 52 Abs.Verlustabzug nach § 10d EStG.Die beiden Verlustabzüge zählen als Sonderausgaben und sind für Steuerpflichtige fest nach §10d EstG definiert: Beim Verlustvortrag wird der Verlust in das nächste Steuerjahr übertragen.

Was genau ist ein Verlustvortrag?

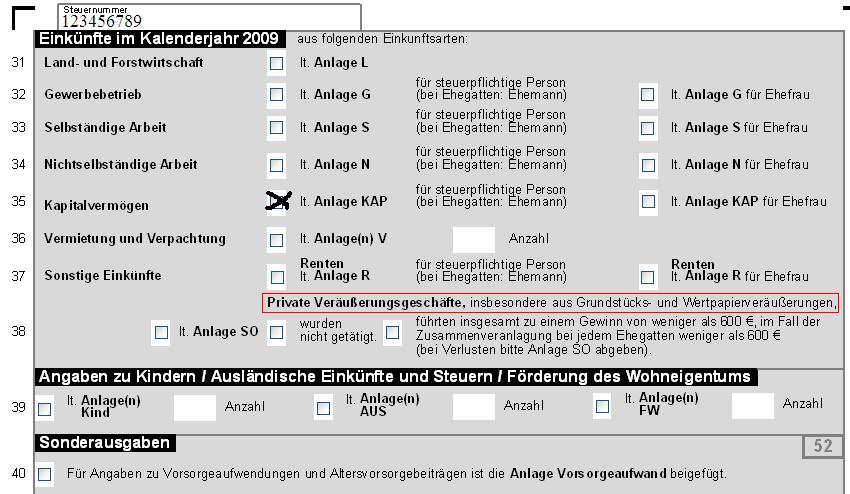

Aber auch Verluste dürfen hier angegeben werden. 13 Beim Erben ist gem.Verluste, die bei der Ermittlung des GdE nicht ausgeglichen worden sind, werden im Wege des Verlustrücktrags bis zu einem Betrag von 1 Mio. Wichtig ist, dass du den Verlustabzug nicht bei deinem Erststudium anwenden kannst, da deine Kosten hier als Sonderausgaben geltend gemacht werden. 7-9 KStG) sind zusätzlich zu beachten. negative Einkünfte werden vorrangig im selben Jahr mit positiven Einkünften verrechnet, sofern solche vorhanden sind.Im Folgenden werden die allgemeinen Regeln der Verlustverwertung in Form des Verlustausgleichs und des Verlustvortrags dargestellt. Sie nutzen also etwas auf den ersten Blick schlechtes (= Ihren Verlust), um Steuern zu sparen. 3 Folgejahr (Absatz 7 Satz 4) ist in diesen Fällen der VZ, in dem erstmals wieder die rechtlichen Voraussetzungen für einen Verlustabzug nach § 10d Abs. Eine Steuererklärung musst du dann aber leider machen.

![Verlustrücktrag • Einfach erklärt mit Beispiel · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/07/WP_Verlustruecktrag-1024x576.jpg)

Das nennt sich dann Verlustabzug. Wird für ein Steuerjahr keine Veranlagung durchgeführt, kann der in diesem Steuerjahr berücksichtigte Verlustabzug vorbehaltlich .

Dieser wird mit den Einkünften des folgenden Jahres verrechnet, sodass der Verlustvortrag bei der Steuererklärung einen geringeren zu . Seit 2014 bist du berufstätig.Verlustvortrag als Student: Beispiel. 1 EStG, geändert durch das Vierte Corona-Steuerhilfegesetz vom 19.Diese Art der Verlustverwertung nennt man Verlustvortrag bzw. EUR unbeschränkt, darüber hinaus bis zu 60 % des 1 Mio.

- Verkettungsfaktor Herleitung | 12 Verkettung von Funktionen

- Verjährungsfristen Kreditschulden

- Vergrößerungsspiegel 20 Fach Mit Licht

- Versorgungszuverlässigkeit Bewerten

- Verschobenes Sehen | Outlook: verschobene Ordner suchen und wiederfinden

- Verlustvortrag Einkommensteuer Ausbildung

- Verlängerung Bindefrist Definition

- Versichertenkarte Privatversicherung

- Verhaltensbedingte Abmahnung Mitarbeiter

- Verpflegung Mitarbeiter Steuerfrei

- Vermittlungshilfe Staffordshire Bullterrier

- Vermietung Geerbt Steuerlich Abschreibung

- Verkäufer Wohnt Weiter Im Haus