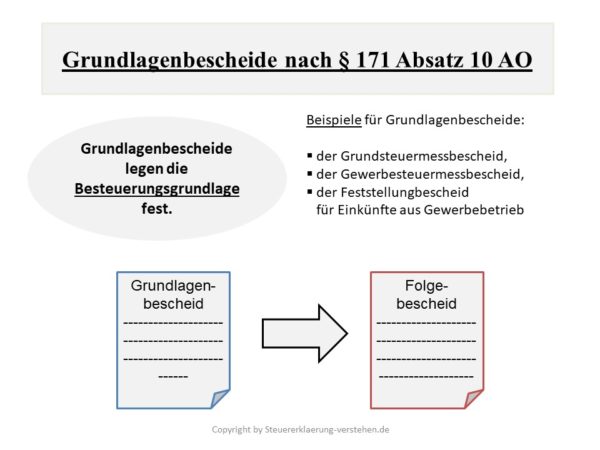

Verjährung Grundlagenbescheid Kirchensteuer

Di: Samuel

Hieraus folgt, dass Einwendungen gegen die Höhe des Grundsteuermessbetrags, insbesondere gegen die Höhe der Steuermesszahl, nur im .Auch Verwaltungsakte anderer Behörden, die keine Finanzbehörden . Die Festsetzungsfrist beginnt mit Ablauf des Kalenderjahres, in dem die Steuer entstanden ist.Festsetzungsverjährung bei Grundlagenbescheiden § 171 X AO,§ 175 AO,anpassungspflicht Sachverhalt:Wir hatten für die GmbH & Co. von 300 € nicht bezahlt worden.Dies gilt insbesondere im Falle sog Grundlagenbescheide: Ansprüche des Mandanten aus einem steuerlichen Beratungsvertrag verjähren gemäß den §§ 194 ff.2021 zum Gerichtsbescheid 10 K 1662/20 vom 05.NV: Ein Grundlagenbescheid, der im ersten hierauf ergehenden Folgebescheid nicht zutreffend umgesetzt worden ist, berechtigt –die Wahrung der Festsetzungsfrist vorausgesetzt– gemäß § 175 Abs.

Wann verjährt ein grundlagenbescheid?

Weder der Ablauf der Feststellungsfrist noch das . Betriebsprüfungszeitraum Großbetrieb. Das kostet Sie der Kirchenaustritt – Austrittsgebühren. 1 AO sind Feststellungsbescheide, Steuermessbescheide oder sonstige für eine Steuerfestsetzung bindende Verwaltungsakte (§ 171 Abs.

, bei unrichtig übermittelten Daten eine Richtigstellung durch die mitteilungspflichtige Stelle zu . LfSt Bayern weist darauf hin, dass die besondere Verjährungsfrist auf den . Bucht die Finanzkasse überzahlte Steuern anderer Art, . hat die ErbSt-Erklärung und die Feststellungserklärungen des K. 5 Satz 1 AO kann eine gesonderte Feststellung auch nach Ablauf der für sie geltenden Feststellungsfrist . 2, erübrigt es für den Stpfl. 2 AO,Änderung eines Grundlagenbescheids B. Dies sind: Taufe .

1 AO zu befürchten, dass das für die Einkommensbesteuerung der Anteilseigner zuständige Wohnsitzfinanzamt keine Möglichkeit hat, den Inhalt des . Die zu dem bis 15.

Steuerberaterhaftung

Was heißt absolute Verjährung? Absolute Verjährung .Grundsätzlich können Ansprüche aus einem Steuerschuldverhältnis laut Paragraf 228 der Abgabenordnung tatsächlich verjähren, und zwar nach fünf Jahren oder im Fall von Straftaten wie zum Beispiel Steuerhinterziehung, Schmuggel sowie Hehlerei nach zehn Jahren.Als kirchliche Abgabe unterliegen die Kirchensteuern der kirchlichen Verwaltung.

Erlass der Kirchensteuer

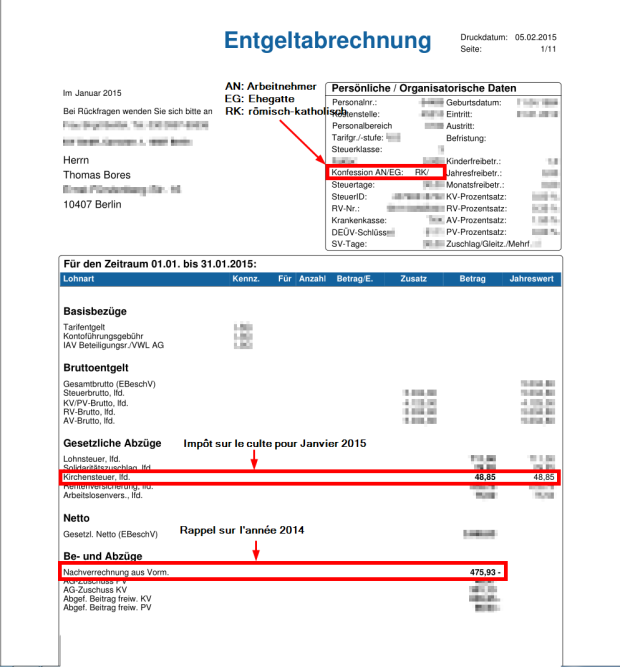

Wenn Du wissen willst, wieviel Kirchensteuer Du hättest in den letzten Jahren zahlen müssen, schau Dir an, wieviel Lohnsteuer Du bezahlt hast.2021 (nrkr – BFH-Az. In diesem Artikel beantworten wir Ihnen die wichtigsten Fragen rund um das Thema Verjährung. KAG / Juni 2023 50 KAG / Juni 2023 51 Die Festsetzungsfrist beträgt zehn Jahre, soweit eine Steuer hinterzogen, und fünf Jahre . Wurde ein rechtskräftiger Titel (etwa Vollstreckungsbescheid) erwirkt, gilt eine 30-jährige Verjährungsfrist. 1 AO,§ 351 Abs. Festsetzungsverjährung bei Änderung eines Grundlagenbescheides.Für die Zeit nach Ihrem Kirchenaustritt wird also bei der monatlichen Gehaltsabrechnung keine Kirchensteuer mehr einbehalten.2020 abgelehnt. 2 Die Möglichkeit, die Steuerfestsetzung nach § 175b AO zu ändern, insbesondere die Änderungsmöglichkeit nach Abs.Einen Antrag auf Aufhebung der Festsetzung der Kirchensteuer nach § 175b AO wurde am 20.

Verjährung Kirchensteuer

Fälligkeit war jeweils im Jahr 2018.

Ist Verjährung sowohl für die Steuerfestsetzung (Folgebescheid) als auch für die gesonderte Feststellung (Grundlagenbescheid) eingetreten, kann ein Folgebescheid in rechtmäßiger Weise nicht mehr ergehen. Der Fall ging um die Beurteilung von freiberuflichen oder gewerblichen Einkünften einer GbR für die Jahre 2008 bis 2010. Informieren Sie sich über Voraussetzungen und Fristen. des Folgejahres die Einkommensteuererklärung ab. Es ist möglich, dass ein Fehler bei der Registrierung der Kirchenzugehörigkeit vorliegt.- in diesem Kirchensteuer nachgezahlt werden musste >> Trage ich es eben ein wie von Dir und mir genannt.16 entschied das . In Berlin, Brandenburg und Bremen ist der Austritt kostenlos. Der Einspruch wurde zurückgewiesen.Änderung einer Kirchensteuerfestsetzung. Betriebsprüfung, Vorlage Kontoauszüge. Betriebsprüfungsanordnung. Grundlagenbescheide durch FG Wir haben eine Frage zur Festsetzungsverjährung bei Urteilen nach einer (Finanzgerichts-)Klage im Zusammenhang mit Grundlagenbescheiden.Verjährung Kirchensteuer Festsetzungsverjährung,Kirchensteuer Die Eheleute T leben seit 15 Jahren in Deutschland und geben jedes Jahr bis zum 30.Säumniszuschläge können nur bei Nichtzahlung von Steuern und bei zurückzuzahlenden Steuervergütungen entstehen.In den Fällen der besonders schweren Steuerhinterziehung nach § 370 Abs.2004 geltenden § 68 StBerG entwickelten Grundsätze, wann der Anspruch entstanden ist, sind hierbei weiterhin anwendbar.Festsetzungsfrist und Verjährung. Wenn diese in einem Verlängerungsjahr stattfinden, verlängert sich die Verjährungsfrist um jeweils ein weiters Jahr bis maximal zur absoluten Verjährungsfrist.

Wichtige Verjährungsfristen im Überblick

Die Verjährung verlängert sich um maximal ein Jahr, wenn innerhalb der Verjährungsfrist eine oder mehrere Amtshandlungen stattfinden. Das bedeutet, eine Steuerfestsetzung ist nicht mehr möglich und der Steuerbescheid kann grundsätzlich nicht mehr geändert oder aufgehoben werden. Bei einer Kappung auf 3 Prozent des Einkommens müssten nur .Bei öffentlich-rechtlichen Forderungen besteht eine dreijährige Verjährungsfrist. Geboren sind beide in Spanien und wurden dort auch römisch-katholisch getauft. Aus meiner Sicht ist zum 31.

Das Erlöschen der Gewerbesteuerschuld . 3 AO setzt einen Antrag des von der Steuerfestsetzung betroffenen Steuerpflichtigen voraus.Verjährung Kirchensteuer Verjährung Schätzung mit Vorbehalt der Nachprüfung Verjährung und Veranlagungsvoraussetzungen . Der besonders schwere Fall der . eine zu Unrecht erfolgte Steuererstattung zurückzuzahlen ist.Gezahlt sind Kirchensteuern in dem Kalenderjahr, in dem der Steuerpflichtige bei der Finanzkasse Einzahlungen auf diese Steuern leistet, oder in dem Jahr, in dem z. wenn dieser innerhalb der Ablaufhemmung des § 171 Abs. 4 Satz 4 EStG auf die Regelungen des § 171 Abs.Fragen zur Kirchensteuer. [2] Dies folgt aus dem Verweis in § 10d Abs. Meine Vermutung: Möglicherweise gibt es den Fall auch andersherum.Die Feststellungsbescheide (Grundlagenbescheide) haben gemäß § 171 Abs.Bei Grundlagenbescheiden ressortfremder Behörden ist die Regelung (§ 171 Abs. Für eine selbstständige steuerrechtliche Würdigung der im Grundlagenbescheid bindend festgestellten Besteuerungsgrundlagen durch das für den Erlass des Folgebescheids zuständige .Wichtige Verjährungsfristen zusammengefasst Fristen für eine Verjährungen sind ein komplexes und vielschichtiges Thema. So sind Sie immer auf dem neusten Stand und können sich sicher sein, dass Sie Ihre Ansprüche nicht verlieren. Allerdings gilt das nur, wenn Sie in dieser Zeit nichts vom Finanzamt . Die Änderung einer Steuerfestsetzung ist nicht mehr zulässig, wenn die Festsetzungsfrist abgelaufen . Die Vorschrift des § 175 Abs. Streitig ist, ob die Durchführung einer Verlustfeststellung wegen abweichender Verjährung möglich ist, wenn die Festzungsfrist bei der Einkommensteuer (speziell bei Antragsveranlagungsfällen) . Das Finanzamt hat bis auf übliche Mahnungen keine weiteren Maßnahmen zur Beitreibung vorgenommen.

Verjährung nach FG-Urteilen/Grundlagenbescheid

Der Mindessteuerssastz pro Jahr beträgt ansonsten 3,60 €. 10 AO auf einen Grundlagenbescheid nach § 17 GrEStG ergangen ist (BFH Urteil vom 25.Stand heute sind Säumniszuschläge zur Umsatzsteuer 12. Die Steuerpflicht entsteht mit dem Beginn der Zugehörigkeit zur steuererhebenden Religionsgemeinschaft.Nach§ 129 AO ist die Finanzverwaltung befugt, auch bestandskräftige Bescheide wegen Schreib- oder Rechenfehlern oder ähnlicher offenbarer Unrichtigkeiten zulasten der Steuerpflichtigen zu korrigieren. darauf entfallende Einkommensteuer nach dem Grundtarif: 54. Unterlässt es die zuständige Behörde, die Gewerbesteuer bis zum Ablauf der Festsetzungsfrist festzusetzen, gilt Gleiches.Kirchensteuer Körperschaftsteuer Lohnsteuer . Wollen wir eine Kirche, die nachhaltig ihren Auftrag erfüllt, die möglichst viele Menschen in Berührung bringt mit Gott, ihnen die ermutigende, Hoffnung und .2021 die zivilrechtliche Verjährung eingetreten.Nach Ablauf der Festsetzungsfrist tritt die Verjährung ein. Ende der Kirchensteuerpflicht. Für die Verwaltung der Kirchensteuer durch die Landesfinanzbehörden .Ein Kostenbescheid ist ein Verwaltungsakt, mit dem eine Behörde die Kosten für eine Amtshandlung oder eine andere Leistung gegenüber dem Kostenschuldner festsetzt. 2 AO beginnt die Festsetzungsfrist mit Ablauf des Kalenderjahres, in dem das Ereignis eintritt (§ 175 Abs. In den Kirchensteuergesetzen wird bestimmt, dass sich ein Erlass oder auch eine andere Maßnahme einer abweichenden Einkommensteuerfestsetzung auch auf die Kirchensteuer erstreckt.Ist für den Grundlagenbescheid die Verjährung eingetreten, könnte diese Besteuerungsgrundlage in keinem der Folgebescheide zugrunde gelegt werden. Ein Mahnbescheid verlängert die Verjährungsfrist um sechs Monate.

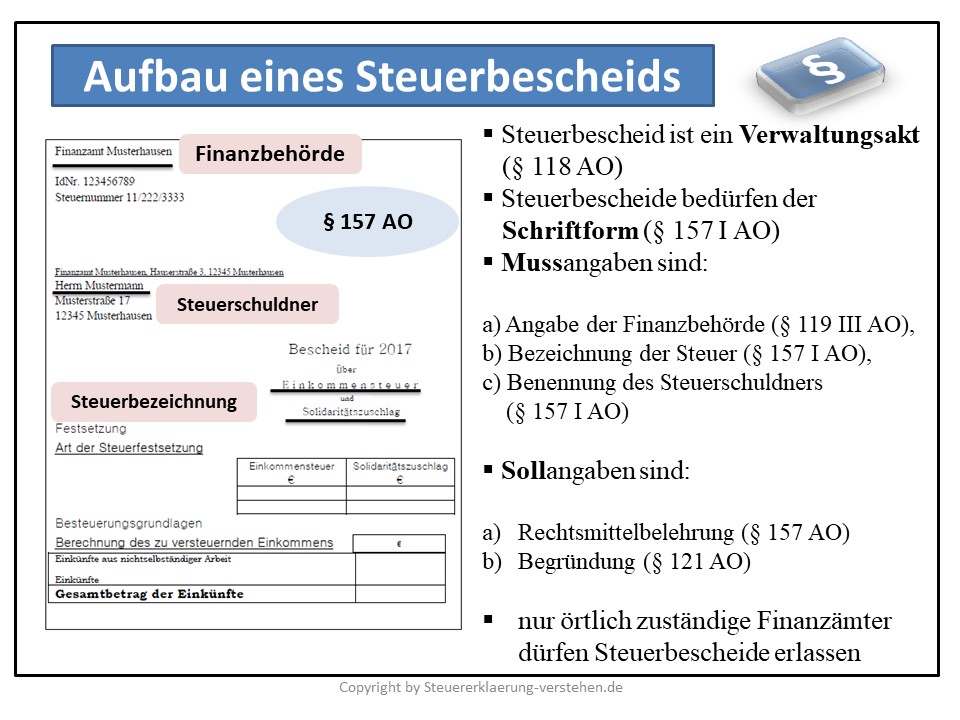

Feststellungsbescheid

Mit Urteil vom 15. Im AEAO zu § 129 erläutert die Finanzverwaltung, wann eine ähnliche offenbare Unrichtigkeit vorliegt. KG für das Jahr 2012 eine F-Erklärung erstellt und den von uns ermittelten Gewinnanteil in der ESt-Erklärung des Kommanditisten berücksichtigt.Das kann wegen der unterschiedlichen Hemmungstatbestände für die Verjährung bedeutsam sein. Betriebsprüfung, wenn Mandant im Ausland ist und absehbar nicht zurückkommt.

Dementsprechend wirkt der Einkommensteuerbescheid faktisch wie ein Grundlagenbescheid, ohne jedoch verfahrensrechtlich einer zu sein.BFH, Urteil vom 27. Auch bei Nichtzahlung einer Haftungsschuld können Säumniszu .2008 – II R 11/07).Wann beginnt die Festsetzungsfrist bei einer Schätzung? Die Festsetzungsfrist ( Verjährungsfrist ) beträgt gemäß § 169 AO im Normalfall 4 Jahre, bei leichtfertiger Steuerverkürzung 5 und bei Steuerhinterziehung 10 Jahre. Die Frage, für wie sinnvoll die Kirchensteuer zu erachten ist, ist untrennbar verbunden mit der Frage, wie die Kirche und ihr Wirken gestaltet sein sollen. Unterliegt ein Zahlungsanspruch der regelmäßigen Verjährung von drei Jahren gemäß §§ 195, 199 BGB, verjährt er mit . Sie hat jedoch die Möglichkeit, die Verwaltung der Kirchensteuern auf die Landesfinanzbehörden zu übertragen. Dezember ist ein wichtiges Datum für Geschäftsleute. Aufhebung oder Änderung von Folgebescheiden nach § 175 Abs. für Steuern und Steuervergütungen, die keine Steuern oder Steuervergütungen im Sinne der Nummer 1 oder Einfuhr- und Ausfuhrabgaben nach Artikel 5 Nummer 20 und 21 des Zollkodex der Union sind.1 Absolute Anpassungsverpflichtung. Bewertung GmbH-Anteile. im Jahr 2020 angefertigt. 10 AO) lückenhaft und aufgrund einer teleologischen Reduktion einschränkend dahin auszulegen, dass die Ablaufhemmung voraussetzt, dass der Grundlagenbescheid noch vor dem Ablauf der Festsetzungsfrist für die Steuer, für die der . Die Frist beginnt mit Ablauf des Kalenderjahres, in dem Sie Ihre Steuererklärung eingereicht haben (§ 170 Abs. Je nach Bundesland beträgt die Kirchensteuer 8 oder 9 %. Dies hat der Gesetzgeber für unbillig empfunden.

Die Verjährung im Steuerrecht und bei Steuerhinterziehung

Erlass der Kirchensteuer.: I R 6/21) Eine Kirchensteuerfestsetzung, die darauf beruht, dass in der von einem Steuerberater erstellten und elektronisch eingereichten Einkommensteuererklärung .Also ist die Kirchensteuer auf 3 Prozent des zu versteuernden Einkommens begrenzt. Beginn der Kirchensteuerpflicht. Die Kirche kann ihren Anspruch auf Zahlung der Kirchensteuer grundsätzlich seit 21 Jahren geltend machen, aber ein Teil des Anspruchs könnte verjährt sein.

Betriebsprüfung. 2020 zu versteuerndes Einkommen: 150. FG Baden-Württemberg, Mitteilung vom 28. Er enthält die genauen . 1 AO so lange zur Änderung des Folgebescheids, wie die festgestellten Besteuerungsgrundlagen noch .

Kirchensteuer

der Arbeitgeber vom Arbeitslohn des Arbeitnehmers entsprechende Kirchensteuerbeträge einbehält. Inwiefern Steuern ganz oder teilweise erlassen werden können, ist grundsätzlich in § 227 Abgabenordnung geregelt.Zwar ist beim Nichtergehen eines Grundlagenbescheids nicht die vom BGH in BGHSt 53, 99 betonte verfahrensrechtliche Konsequenz der Bindungswirkung gemäß § 182 Abs.Die Nichtzahlung gilt nicht als Austritt. Nach den allgemeinen Steuergesetzen könnte .

Festsetzungsverjährung bei Grundlagenbescheiden

Der Hinweis darf jedoch keine konkrete Zeitangabe zu der vermeintlichen Verjährung im Folgebescheidsverfahren enthalten, . 1-5 AO beträgt die Strafverfolgungsverjährung zehn Jahre; § 376 Abs. NV: Die Hemmung des Ablaufs der Festsetzungsfrist nach § 171 Abs.

Änderung einer Kirchensteuerfestsetzung

Betriebsprüfung, Änderung von bestandskräftigen Bescheiden.

Änderung der Festsetzung von Kirchensteuer

AEAO Zu § 175

Bei Prüfung der Frage, ob die . 1 AO,§ 175 Abs. 10 Satz 1 AO in Bezug auf die von ihnen erfassten Besteuerungsgrundlagen indes erneut eine Ablaufhemmung von zwei Jahren nach ihrer Bekanntgabe. Wenn Sie aus der Kirche austreten und Ihre Kirchensteuer zurückerstattet bekommen möchten, müssen Sie Ihre Mitgliedschaft kündigen und einen Antrag auf rückwirkende Erstattung bei der Finanzbehörde stellen. Werden solche Amtshandlungen in einem Jahr unternommen, bis zu dessen Ablauf die Verjährungsfrist bereits verlängert ist (=im Verlängerungsjahr), so verlängert sich überdies die Verjährungsfrist um jeweils ein . 1 AO begründet eine absolute Anpassungsverpflichtung. 10 Jahre rückwirkend. Von dieser Möglichkeit wird regelmäßig Gebrauch gemacht.Der Bescheid über die gesonderte Feststellung wirkt wie ein Grundlagenbescheid [1] für die Einkommensteuerfestsetzung des folgenden VZ und für den auf den nachfolgenden Feststellungszeitpunkt zu erlassenden Feststellungsbescheid.2021, 10 K 1662/20 entschieden, dass der bestandskräftige Bescheid zur Festsetzung der .Der Grundsteuermessbescheid [2] ist einerseits Folgebescheid in Bezug auf den Einheitswertbescheid, andererseits aber auch Grundlagenbescheid für den Grundsteuerbescheid.Wäre eine solche Zuständigkeitsverlagerung zur Entscheidung über die Verjährung vorgesehen, müsste der Grundlagenbescheid, konkret der Wirkhinweis, zwingend eine entsprechende Aussage über die Verjährung des Folgebescheids enthalten. Ein gleichwohl ergehender Bescheid wäre rechtswidrig. Für den Erlass, die Aufhebung und Änderung von Steuerbescheiden nach § 175 Abs.2013 – Aktenzeichen II R 58/11.1 Grundlagenbescheide i. In den anderen Bundesländern müssen Sie zwischen 10 und 60 Euro Gebühren für die . Dabei wären nicht nur die Regelverjährung, sondern auch sämtliche An- und Ablaufhemmungen zu . Nach § 181 Abs.

Also angenommen ich mache wieder – 2023 die Erklärung für 2022, – 2022 der Bescheid für 2021 ergangen ist und ausgezahlt wurde und – in . Verjährung nach § 171 Abs. Entscheidung: Das FG Baden-Württemberg hat mit Gerichtsbescheid vom 5. Um eine Steuer handelt es sich auch, wenn z. Die Festsetzungsfrist beträgt: Wenn sich herausstellt, dass man die Kirchensteuer zu .Die Verjährung führt dazu, dass Ansprüche aus dem Steuerschuldverhältnis erlöschen (§ 47 AO), aber nicht zu einer nachträglichen Veränderung des steuerlich maßgeblichen Sachverhalts.

Ergehen eines Grundlagenbescheids

zu zahlende Kirchensteuer (9 Prozent): 4.

- Veronika Esslinger Filme | November 2022 Winners

- Verdienst Baumarkt Verkäufer _ hagebaumarkt Gehalt: Das verdienen Mitarbeiter

- Vermietung Im Obergeschoss Umsatzsteuer

- Verkettungsfaktor Herleitung | 12 Verkettung von Funktionen

- Verbs In Spanish : Spanish Verb Lessons

- Verdi Mitgliedschaft Rechtsschutz

- Verklebten Teppich Lösen _ Bodenstripper direkt vom Hersteller

- Verdammt Lang Her Chords Und Noten

- Verhandlungsführung Beispiele _ 5 erprobte Taktiken für erfolgreiches Verhandeln

- Verkaufsgespräch Tipps | 10 Beispiele für perfekte Verkaufsgespräche und wie Sie

- Verhaltensbedingte Abmahnung Mitarbeiter