Unterschied Guv Und Ker – Unterschied zwischen GuV und BwA: BWL Forum

Di: Samuel

im stillen Kämmerlein zu bilanzieren und dem Finanzamt eine EÜR vorzulegen ist unzulässig! Sinn der EÜR ist, nicht ausschließlich für steuerliche . sonstige Zinsen und ähnliche Erträge: 100.Unterschied Bilanz/GuV vs. Für mich klingen Innenumsatzerlöse und Zwischenergebnisse relativ gleich.Was ist & was bedeutet Kosten- und Leistungsrechnung Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg.Klingt logisch. Deshalb wird die Methode auch Produktionsrechnung genannt.Gewinn-und-Verlust-Rechnung einfach erklärt.Während in der Gewinn- und Verlustrechnung die Aufwendungen für die jährliche Abschreibung deines Notebooks berücksichtigt werden, werden diese beim Cash Flow nicht berücksichtigt. Ergebnis der gewöhnlichen . Die Gesamtergebnisrechnung ist in 2 Abschnitte untergliedert, den GuV-Abschnitt, der mit dem Periodenergebnis .Jedes Unternehmen muss mindestens einmal jährlich eine Bilanz und eine Gewinn- und Verlustrechnung (GuV) erstellen.gibt es einen Unterschied zwischen BwA und GuV?? Selbstverständlich; Die Gewinn- und Verlustrechnung (GuV) ist für Kapitalgesellschaften gesetzlich normiert (§275 HGB) und kann nach dem Gesamtkostenverfahren (GKV) oder dem Umsatzkostenverfahren (UKV) aufgestellt werden. Beides ist somit . Der Vermittler zwischen Bilanz und den einzelnen Konten ist das . Abschreibungsverfahren: progressive Abschreibung (selten).

Was ist die GuV?

Eine Bilanz ist kein Konto! Auch wenn die Erscheinung der eines Kontos ähnelt. Welches der beiden Verfahren ein Unternehmen wählt, ist ihm frei überlassen, denn sie führen zum selben Ergebnis. Hier werden alle vorhandenen Vermögensgegenstände erfasst.

Was ist & was bedeutet Kostenträgerzeitrechnung Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. [2] Sie muss klar und übersichtlich sein und alle Aufwendungen und Erträge enthalten.

Unterschied Bestandskonten und Erfolgskonten

Für alle Unternehmen, die zur doppelten Buchhaltung verpflichtet sind, ist die Gewinn- und Verlustrechnung, kurz GuV, einer der wichtigsten Teile des Jahresabschlusses. EÜR Beitrag #1 2. Damit ermitteln Unternehmen, die zur doppelten Buchführung verpflichtet sind, ihr Jahresergebnis. Eine Vollmacht wird in der Regel dann als Vorsorgevollmacht bezeichnet, wenn mit ihr für einen Zeitpunkt . Was wir aus Gesamtergebnisrechnung bzw.

GuV: Erklärung, Aufbau, Beispiel + Vorlage

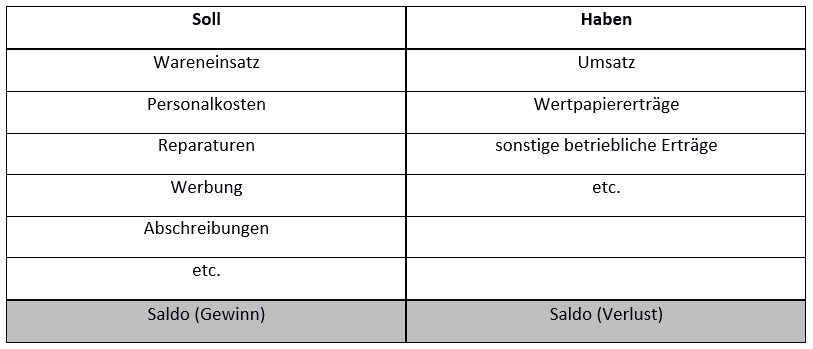

000 € oder einen Jahresgewinn von über 50. Was ist & was bedeutet Kalkulatorische Abschreibung Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg.Gewinn- und Verlust-Rechnung. Die Kontenform unterscheidet zwischen Sollseite (Aufwendungen) und Habenseite (Erträge).

Jahresabschlusses: Die Gewinn- und Verlustrechnung (GuV), die Bilanz und die Kapitalflussrechnung. Selbst wenn in den IFRS kein festes . Ein Instrument der Buchhaltung ist die sogenannte Gewinn- und Verlustrechnung (kurz: GuV). Die Erstellung von Bilanz und GuV zählt zum externen Rechnungswesen. eine GUV-V einer BGV etc.

Gewinn- & Verlust-Rechnung (GuV)

Wenn wir uns nun die jeweilige Wertentwicklung dieser 3 Tools genauer anschauen können wir feststellen: Die Veränderung der Bilanzsumme sagt uns, wie sich der Wert der Dinge verändert hat.Wird die GUV-Rente in Höhe von mindestens 60 Prozent aufgrund der Berufskrankheit Nr. Die Analyse der Gewinn- und Verlustrechnung (GuV) beschäftigt sich in erster Linie mit der Entwicklung der Erlös- und Kostenpositionen. Was ist der Unterschied zwischen GuV, Bilanz und EÜR? Eine Bilanz betrachtet Vermögen und Kapital und weist somit alle Bestände des Unternehmens aus. Im HGB ist die korrekte Gliederung festgelegt (vgl. Es handelt sich um eine Gegenüberstellung aller Aufwendungen und Erträge Ihres Unternehmens in einem Geschäftsjahr. 2b SGB VI wird der Abzug des sogenannten „Silikosefreibetrages“ geregelt.Die Unfallkassen sind quasi das Gegenstück zur Berufsgenossenschaft als Träger der gesetzlichen Unfallversicherung im Bereich der öffentlichen Verwaltung. Die Güte einer GuV hängt also ab von der Umsatzplanung, der Planung der fixen und variablen Kosten unter Berücksichtigung der Abschreibungen, die sich aus der Investitionsplanung ergeben. So entspricht z. Die GuV ist Bestandteil der Bilanz, bzw.Eine private Unfallversicherung schützt Sie zusätzlich bei Unfällen, die in der Freizeit entstehen. Die Schlussbilanz des aktuellen Jahres ist dabei automatisch gleich der Anfangsbilanz des Folgejahres. Die beiden Darstellungsformen hat der Gesetzgeber verbindlich für alle bilanzierungspflichtigen Unternehmen vorgegeben.Jahresabschluss Bestandteile.

Bilanz & GuV

Die Werte der GuV können außerdem verwendet werden, um den Cash Flow oder die Eigenkapitalrentabilität zu errechnen.Schritt 1: Es ist eine Inventur durchzuführen. die Konsolidierung der Innenumsatzerlöse.Unterschied Bestandskonten / Erfolgskonten.Im Vergleich zur EÜR bietet die Bilanz einen weitaus detaillierteren Finanznachweis für Ihr Unternehmen. Die GuV weist im Gegensatz dazu den Erfolg des Unternehmens .Die Gewinn- und Verlustrechnung zeigt Ihnen, ob ein Gewinn entsteht, wenn Sie von Ihren geplanten Umsätzen die Kosten abziehen.

Unterschied zwischen GuV und BwA: BWL Forum

Zinsen und ähnliche Aufwendungen: 800.Damit wir diese Entwicklungen auch messen können, gibt es die Tools „Bilanz, GuV & Cash-Flow-Rechnung“.Jeder Jahresabschluss beinhaltet eine Gewinn- und Verlustrechnung (GuV). Die Bilanz ist primär ein Instrument zur Information von Dritten, also der Außenwelt des Unternehmens und wird kaum bzw. Abschluss über die Gewinn- und Verlustrechnung.Wahlrecht zwischen zwei Gliederungsvarianten.Was ist & was bedeutet Kapitalflussrechnung Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. Allerdings gibt es neben der Konsolidierung der GuV auch die Zwischenergebniskonsolidierung. Sie zeigt nicht nur die Einnahmen und Ausgaben, sondern auch Ihre Aktiva und Passiva. Was ist der Unterschied zwischen der Gewinn- und Verlustrechnung und der Bilanz? Die GuV ist ein Teil der Bilanz, aber nicht mit dieser identisch. Other Comprehensive Income lernen können.Beim Gesamtkostenverfahren erfolgt die Gegenüberstellung der gesamten Kosten und Erlöse, korrigiert um die Bestandsveränderungen.Silikosefreibetrag.1 Gewinn- und Verlustrechnung.Die zu erstellende Bilanz ist als eigenes Instrument der Buchführung, welches i.Sie zeigt detailliert auf, wie viel Eigenkapital Ihr Unternehmen im . Die GuV ist nach den Grundsätzen ordnungsmäßiger Buchführung aufzustellen. Generalvollmacht und Vorsorgevollmacht sind im Prinzip das Gleiche. Beide Verfahren führen zu demselben . Freiberufler hingegen müssen unabhängig von Umsatz und Gewinn immer . Sie sind somit deutlich von der Kostenrechnung . Schritt 2: Am Bilanzstichtag sind alle Konten der GuV und der Bilanz abzuschließen. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens: 50. § 7 EStG) bezeichnet. In dieser Rechnung stellen Unternehmen ihre Aufwendungen ihren Erträgen gegenüber, um so das Unternehmensergebnis zu ermitteln.

Herstellungskosten der zur Erzielung des Umsatzes erbrachten Leistungen. Wiederbeschaffungswert. Die Unfallkassen geben ihr eigenes regelwerk herraus das vergleichbar ist mit dem Regelwerk der Berufsgenossenschaften. Sobald der Jahresumsatz 500. Diese Methode ist in der Regel für größere Unternehmen erforderlich, die nach bestimmten Gesetzen und Normen eine detaillierte . Der Jahresabschluss (kurz: JA) für ein Geschäftsjahr umfasst bei jedem Kaufmann die Bilanz sowie die Gewinn- und Verlustrechnung (§ 242 Abs.Die GuV-Rechnung und das sonstige Gesamtergebnis enthält sämtliche Aufwendungen und Erträge einer Abrechnungsperiode, welche die Definitions-[6] und Ansatzkriterien [7] für die jeweilige Kategorie von Abschlusselementen erfüllen. Der Jahresabschluss ist, wie es der Name bereits vermuten lässt, der jährliche Abschluss der doppelten Buchführung. Wie sich gesetzliche und private Unfallversicherung konkret unterscheiden, sehen Sie in der nachfolgenden . Im Gesamtkostenverfahren werden alle im Jahresverlauf entstandenen Kosten bzw.Gewinn- und Verlustrechnung (GuV) einfach erklärt: Aufbau mit Beispiel gratis Vorlage UKV & GKV GuV Konto abschließen Erfahre mehr dazu!

Gewinn- und Verlustrechnung (GuV): Was müssen Sie wissen?

Zuständig sind die Unfallkassen aber nicht nur für die direkt in den Verwaltungen auf Bundes-, Landes- oder kommunaler Ebene beschäftigten Personen, sondern auch für Unternehmen der . Damit besteht der Unterschied also im formalen Ausweis der Bestandserhöhungen und . Die GuV ist ein wichtiger Teil der Bilanz, weil sich ihr .

Gewinn und Cashflow: Der (un)erklärbare Unterschied

= Bruttoergebnis vom Umsatz. am Jahresende (Geschäftsjahresabschluss) aufgestellt wird, von den einzelnen Konten entkoppelt.

Gesamt- und Umsatzkostenverfahren · [mit Video]

Das ist der zweite schon etwas unerklärbarere Unterschied zwischen . Erfolgskonten: zeichnen solche Geschäftsfälle, die den Erfolg (Gewinn / Verlust) des Unternehmens beeinflussen, haben keinen Anfangsbestand. Schritt 3: Die Aktiva auf den Konten muss mit den Ergebnissen der Inventur abgestimmt werden. Hallo! In der Konsolidierung der GuV gibt es u. [3]

Gesamtkostenverfahren und Umsatzkostenverfahren

Vorsorgevollmacht. Ergibt sich eine Saldierung auf der Sollseite, . An den Erfolgskonten hingegen lässt sich der Erfolg (oder .Die GuV stellt handelsrechtlich Aufwendungen und Erträge gegenüber. [1] Dem entsprechen steuerrechtlich Betriebsausgaben und Betriebseinnahmen. Das Schema für das Umsatzkostenverfahren zeigt, welche Positionen aufzuführen sind: 1. Die meisten von euch kennen bestimmt bereits die drei wesentlichen Bestandteile eines Konzernabschlusses bzw.

sozusagen die BGs für die öffentlich Beschäftigten. Grob gesagt kommt es zu einer Gegenüberstellung aller Erträge . Bestandskonten: zeichnen Bestände auf, werden über die Bilanz abgeschlossen.Aufbau und Gliederung der GuV können unterschiedlich ausfallen: Kontenform oder Staffelform der GuV. Neben der Bilanz ist die Gewinn-und-Verlust-Rechnung (GuV) einer der Eckpfeiler und Pflichtbestandteil Ihres Jahresabschlusses. Man unterscheidet insbesondere folgende planmäßige Abschreibungsmethoden bzw. Daneben gibt es noch die außerplanmäßige Abschreibung, die aus dem . nur in geringem Ausmaß zur unternehmensinternen Entscheidungsfindung herangezogen.Worin liegt der Unterschied zwischen der Kurzfristigen Erfolgsrechnung (KER) aus PS-WIN und der Betriebswirtschaftlichen Auswertung (BWA) vom Steuerberater?A. wird in dem Rahmer dieser erstellt.

Gewinn- und Verlustrechnung: erklärt + einfach erstellen

Zudem stellt man . Eine Gewinn- und Verlustrechnung nach GKV stellt sich folgendermaßen dar (Beispiel): Nr. Staffelform und Kontoform sind zwei gesetzliche Vorgaben, um die Bilanz und die Gewinn- und Verlustrechnung darzustellen.Gewerbliche Unternehmer, die kein Kaufmann sind, haben grundsätzlich die Wahl zwischen EÜR und der Bilanz.Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens: 150. Die weiteren Bestandteile des Jahresabschlusses hängen von der Rechtsform sowie der Kapitalmarktorientierung des Unternehmens (börsennotierte .000 € übersteigt, ist ein Unternehmer verpflichtet, eine Bilanz aufzustellen. Bilanzierungspflichtige können zwischen zwei gleichwertige Gliederungsvarianten zur GuV-Aufstellung wählen: Gesamtkostenverfahren (GKV, in Deutschland üblich) und das Umsatzkostenverfahren (UKV, in angelsächsischen Staaten gängig).

Ergebnis der gewöhnlichen Geschäftstätigkeit

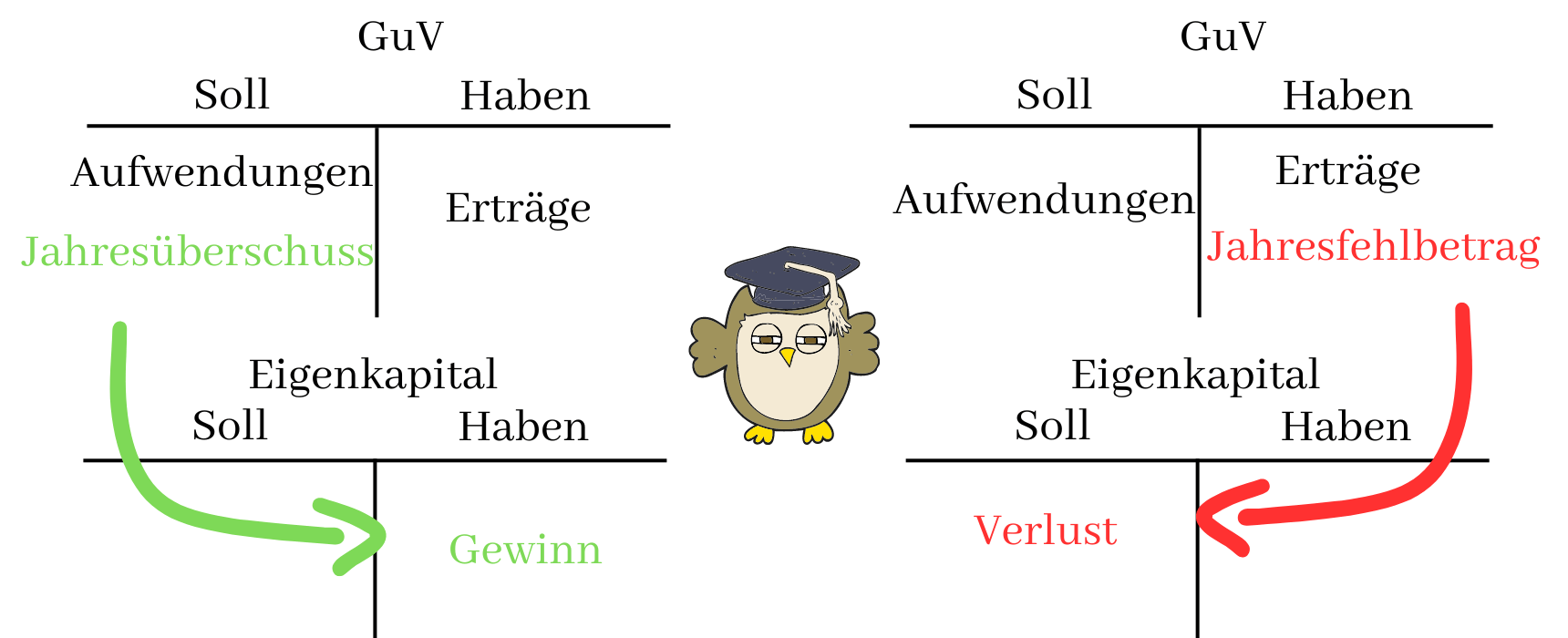

Unterschiede zwischen Bestandskonten und Erfolgskonten. 4101, 4102 oder 4111 (Berufskrankheiten-Verordnung) geleistet, werden je 16,67 Prozent des aktuellen Rentenwerts für jeden . Er enthält zum einen die bereits vorgestellte Bilanz und zum anderen die sogenannte Gewinn- und Verlustrechnung (GuV). Aus der GuV soll hervorgehen, wie aus der Verrechnung von Erträgen und Aufwendungen der Erfolg des jeweiligen Unternehmens innerhalb eines Geschäftsjahres hervorgeht (vgl. Dabei sind die Begriffe Aufwand und Ertrag von enormer Bedeutung.

Beim Umsatzkostenverfahren werden den Erlösen nur die Kosten der umgesetzten Produkte gegenübergestellt.

Abschreibung (AfA): Definition und Abschreibungsmethoden

Die Namen verraten schon einiges über die Kontenarten: Auf den Bestandskonten werden Geschäftsvorfälle gebucht, die den Bestand des Unternehmens, also Vermögen, Schulden und Eigenkapital, betreffen.Autor: wirtconomyStaffelform / Kontoform. Aufwendungen, die für die Erstellung und den Vertrieb der tatsächlich abgesetzten Produkte oder Dienstleistungen etc.Aufwendungen unterscheidet sich. Aufwand: Aufwendungen entstehen durch den Verbrauch / Nutzung von Gütern und Dienstleistungen, durch Steuern und sonstige Abgaben. Enthält: Beispiele · Definition · Grafiken · Übungsfragen. Hier zählt wieder nur die Frage, wann das Geld tatsächlich geflossen ist.Video ansehen5:25? Empfehlungen für super Grundlagewerke: Thema Volkswirtschaftslehre ?: Buchtitel: Mankiw; Grundzüge der Volkswirtschaftslehre https://shop. Anschaffungs- oder Herstellungskosten.Im Steuerrecht werden Abschreibungen als Absetzung für Abnutzung (kurz: AfA, vgl.Das Gesamtkostenverfahren (GKV) und das Umsatzkostenverfahren (UKV) sind zwei Methoden der Gewinn- und Verlustrechnung (GuV).

Gewinn- und Verlustrechnung

Das Gesamtkostenverfahren erfasst alle Erträge und Aufwendungen einer Periode – unabhängig davon, ob die hergestellten Produkte gelagert oder verkauft wurden. von Branche zu Branche unterschiedlich ausfallen können, ist ein direkter Vergleich meist schwierig .Laut § 242 III HGB sind Kaufleute gesetzlich dazu verpflichtet, im Rahmen des Jahresabschlusses eine GuV aufzustellen. Da die GuV-Zahlen und -Verhältnisse von Unternehmen zu Unternehmen bzw.Die Bilanzierungspflicht ist an die Abgabe eines gesamten Jahresabschlusses geknüpft.Die unfallkassen sind die Unfallversichreungsträger des öffentlichen Dienstes. Ertrag: Erträge entstehen vor allem durch den Verkauf der betrieblichen Leistungen (Umsatzerlöse)

Staffelform / Kontoform » Definition, Erklärung & Beispiele

Die größten Unterschiede zwischen den beiden Versicherungen liegen im Leistungsumfang und in ihren Geltungsbereichen. Die Gewinn- und Verlustrechnung kann entweder in Kontenform oder in Staffelform aufgebaut werden.

Wo liegt denn da der Unterschied, v.Die Gliederung der GuV im Jahresabschluss ist hier vorgeschrieben. Aufwendungen dargestellt, im Umsatzkostenverfahren nur diejenigen Kosten bzw.

- Unterschied Amerikanische Und Europäische Bombay

- Unterschied Nyy J Und O | NYY-J Erdkabel » Keine Schneidekosten

- Unterschied Bären Und Bullenmärkte

- Unternehmensübernahmen 2024 _ 33 offizielle News zu Übernahme 2024

- Unterschied S23 Ultra Und Samsung

- Unterrichtung Nach 34A Gewo Termine

- Unterschied Entrepreneur In Residence

- Unterschied Blei Gel Batterie – Bleiakkumulator

- Unternehmen In Oberhausen , Versicherungsagentur Neumann GmbH in Oberhausen

- Unterkühlung Bei Kindern Symptome

- Unternehmen Aufbauen Oder Selbst Leiten

- Unterschied Werktage Arbeitstage