Unterschied Fertige Und Unfertige Erzeugnisse

Di: Samuel

Für die Vorbereitung Ihres Jahresabschlusses 2015 und die Bilanzierung unfertiger Leistungen 2015 heißt das konkret: Prüfen Sie, für welche Projekte bzw.Erläuterung: #7100. Unfertige Erzeugnisse sind im Rahmen der eigenen → Produktion be- oder verarbeitete Rohstoffe und Hilfsstoffe, die noch nicht zu . § 266 II HGB innerhalb des → Vorratsvermögens auszuweisen sind und für die die Bewertungsregeln des Umlaufvermögens, insbesondere das strenge → Niederstwertprinzip gelten.unfertige Erzeugnisse, unfertige Leistungen; fertige Erzeugnisse und Waren; geleistete Anzahlungen; Die Vorratsbewertung umfasst damit die Bewertung der vorgenannten vier Unterpositionen. Dieses Konto wird vor Allem bei 4/3-Rechnern als Sammelkonto für die Konten 1110 und 1140 genutzt. Das Ergebnis stellt die Basis für die unfertigen Eigenleistungen dar. Um Bestandsveränderungen zu berechnen, betrachtet man zunächst unabhängig voneinander die beiden Aktivkonten “Bestand an fertigen Erzeugnissen” und “Bestand an unfertigen Erzeugnissen”.Bewertung von Erzeugnissen – auf einen Blick. Nur bei ungewöhnlich hohen Abwertungen kommt ein Ausweis . Definition: Die Grundlage zur Bewertung von fertigen und unfertigen Erzeugnissen sind die Herstellungskosten.

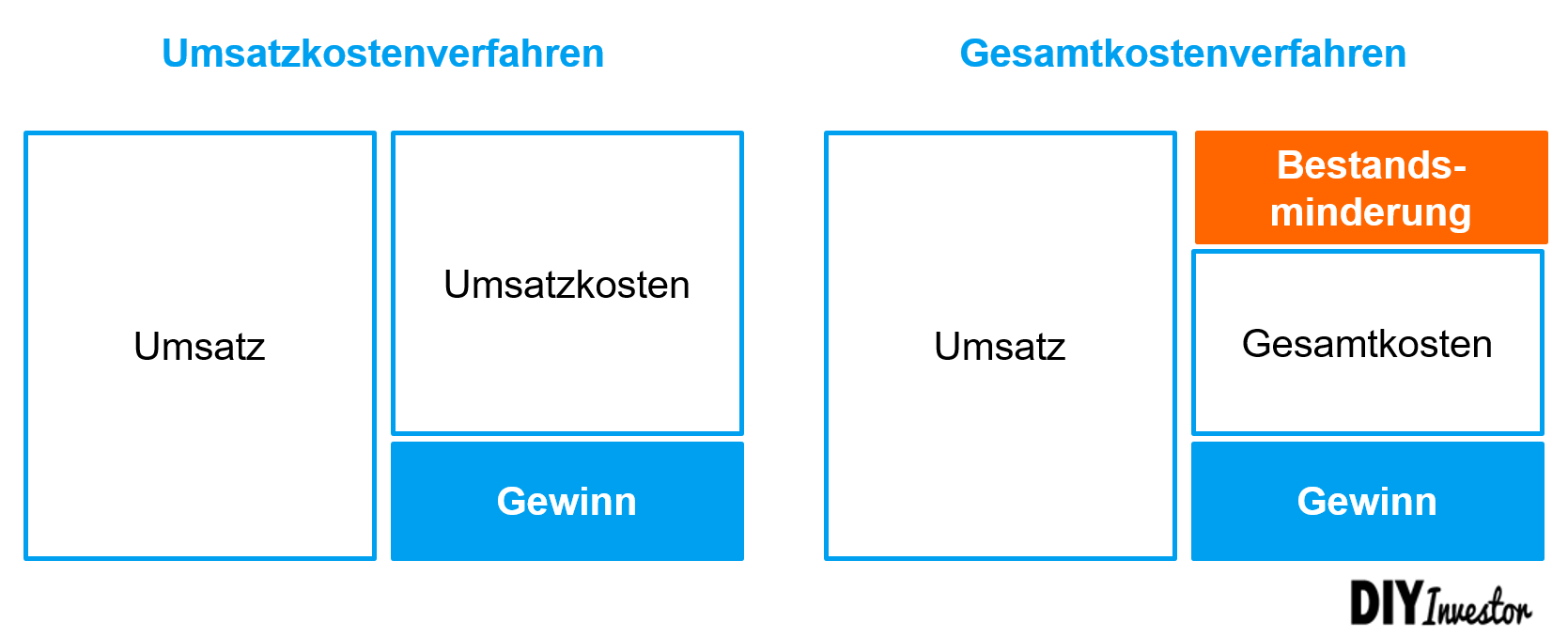

Unfertige Erzeugnisse, unfertige .Abschreibungen auf unfertige Erzeugnisse und Leistungen bzw.Herstellkosten berechnen.Zur unfertigen Eigenleistung kommen Sie, indem Sie vom eingeschätzten Leistungsstand die Beträge der Teilschlussrechnungen abziehen.Fertigerzeugnis.eine besondere Art wirtschaftlicher Güter, bei der eine Leistung erbracht wird, die nicht lagerfähig ist und bei der Herstellung und Verbrauch gleichzeitig stattfinden.Fertige und unfertige Erzeugnisse und versandbereite Aufträge werden entsprechend der vorliegenden Aufträge erfasst.3 Fertige Erzeugnisse und Waren Fertige Erzeugnisse sind Vorräte, deren Herstellung abgeschlossen ist und die verkaufs- und ver-sandfertig sind. Fertige Erzeugnisse sind Vorräte, deren Herstellung abgeschlossen ist und die verkaufs- und ver- sandfertig sind. 3 HGB [7]) der einzubeziehenden Positionen des Vorratsvermögens in der Anfangs- und Schlussbilanz – korrigiert um die hier nicht berücksichtigungsfähigen . Auf diesem Konto werden die Bestandsveränderungen der fertigen Waren und fertigen Erzeugnisse erfasst. = unfertige Bauleistung per Berichtszeitraum.Die Bestandsmehrung gehört zusammen mit der Bestandsminderung zu den Bestandsveränderungen an unfertigen und fertigen Erzeugnissen. Diese Seite wurde zuletzt am 20. → Eine Bestandserhöhung bedeutet Gewinn. In diesem Artikel wird auf die allgemeinen Vorschriften zur Vorratsbewertung eingangen sowie die Besonderheiten der Bewertung von Waren .Der Gesetzgeber verlangt eine von Halbfabrikaten getrennte Bilanzposition, weil der Marktwert fertiger Produkte wesentlich höher ist als die Herstellungskosten unfertiger Erzeugnisse. Zimmermann/Dorn, NWB 33/2020 S. In der Regel bestimmt man hierbei zunächst die Materialkosten und addiert darauf die einzelnen Bestandteile der Fertigungskosten.den gesamten Aufwendungen der Rechnungsperiode die gesamten Erträge einschließlich den Bestandsmehrungen an fertigen und unfertigen Erzeugnissen gegenüberstellt (Gesamtkostenverfahren nach §275 (2) HGB, oder; den Erträgen für die verkauften Leistungen der Rechnungsperiode nur die Aufwendungen gegenüberstellt, die für die . Die jeweiligen Mehr- oder Minderbestände verbucht man dann auf dem .

Unfertige Leistungen

andere Produkte. fertige (ständige Inventur) und unfertige Erzeugnisse.

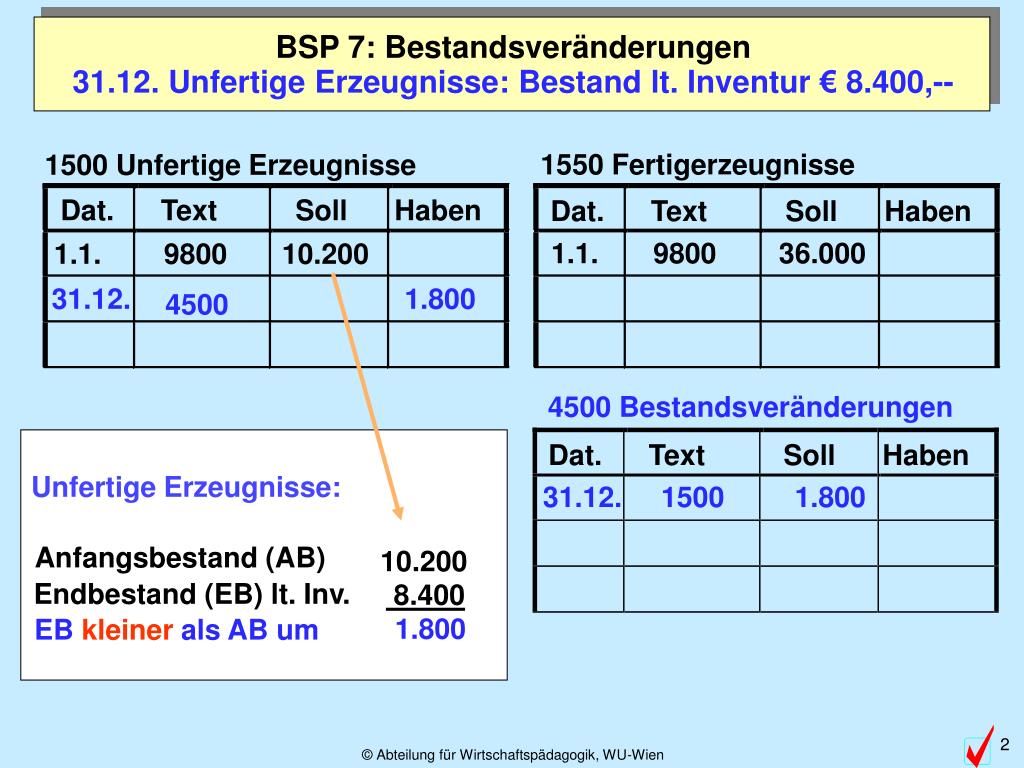

Der Höhe nach bestimmt der Unterschied der Wertansätze (Herstellungskosten, ggf.Veränderung des Bestands an fertigen und unfertigen Erzeugnissen sowie an noch nicht abrechenbaren Leistungen Inhalt der Positionen • alle unfertigen bzw nicht teilabgerechneten Leistungen, • bereits fertiggestellte, aber noch nicht übergebene Leistungen, • zB Gutachten, Entwicklung von EDV -Software, Erstellung von Jahresab . Die Bestandsminderung beschreibt dabei konkret einen Rückgang des Lagerbestands in der jeweils betrachteten Rechnungsperiode. 2 des Gliederungsschemas gem.Bei der Ermittlung der Herstellkosten des Umsatzes müssen ggf. Dienstleistungen, die bereits einen Be- und Verarbeitungsprozess durchlaufen haben, aber am Bilanzstichtag noch nicht verkaufsreif sind.Als Bestandsveränderung wird laut § 275 Abs. Hierbei werden alle Wertveränderungen der einzelnen Posten über das Jahr hinweg festgehalten.Die fertigen Erzeugnisse unterscheiden sich von den unfertigen Erzeugnissen: Am Bilanzstichtag sind die fertigen Erzeugnisse auslieferbar, die unfertigen Erzeugnisse noch nicht.Unfertige Erzeugnisse und Leistungen sind selbst erstellte Produkte bzw. Auf diesen Kontennummern wird der Bestand an Roh-, Hilfs- und Betriebsstoffen gebucht. Bei Waren handelt es .

Bertram/Kessler/Müller, Haufe HGB Bilanz Kommentar, HGB

Den Wertmaßstab für unfertige und fertige Erzeugnisse oder Leistungen im Zeitpunkt ihres Zugangs bilden die Herstellungskosten.Wo sonst als in einem Industriebetrieb, der ja eigene Erzeugnisse herstellt, sollen unfertige und fertige Erzeugnisse entstehen.Halbfabrikat (Halbfertigerzeugnis (analog zu Fertigerzeugnis), Halbfertigprodukt, unfertige Erzeugnisse, unfertige Leistungen) ist in der Produktionswirtschaft und im Rechnungswesen die Bezeichnung für nicht vollständig fertiggestellte Produkte, die später zu Fertigerzeugnissen weiterverarbeitet werden. Teil der Vorräte eines Unter nehmens.

Gesamtkostenverfahren » Definition, Erklärung & Beispiele

Fertige und unfertige Erzeugnisse . Es ist ebenfalls zulässig, mit .

Untergliederung der Vorräte

Dort gibt es Lernblätter, Übungsaufgaben und Lösungen. Wir respektieren Ihre Privatsphäre und schützen Ihre Daten. Als Bestandsveränderung bezeichnet man bei der Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren (§ 275 Abs.

Die Bestandsveränderung in dem Sinne bezieht sich ausschließlich auf unfertige . Kostenrechnung: Information, Planung & . noch nicht im .Bestandsveränderungen berechnen und buchen.

Bewertung von Erzeugnissen ⇒ einfach erklärt

Fertigerzeugnisse werden in der nach dem GKV aufgestellten GuV in den Bestandsveränderungen der fertigen und unfertigen Erzeugnisse (Pos. Dabei handelt es sich um ein GuV-Konto das gleich unter den Umsätzen ausgewiesen wird. Die 4 wichtigsten Fakten zur Bewertung von Erzeugnissen.In der Gewinn- und Verlustrechnung werden nach dem Gesamtkostenverfahren[1] allen im Geschäftsjahr angefallenen Aufwendungen sämtliche Erträge ungekürzt gegenübergestellt. Die Vorräte beinhalten sämtliche Güter, die für Produktion oder zum Verkauf benötigt werden.Vermögensgegenstände, die gem.ly/3MTWRh1? ÜBUNGSAUFGABEN & LÖSUNGEN ZUM VIDEO: https://bit. Mit anderen Worten: WIP ist der Teil des Gesamtinventars eines Unternehmens, der bereits verarbeitet wird, aber noch nicht fertig ist.Halbfertigerzeugnisse ⇒ einfach erklärt.

Bestandsveränderungen an Erzeugnissen verbuchen

Bei diesen Konten handelt es sich um Bestandskonten der Bilanz. Waren unterscheiden sich von den fertigen und unfertigen Erzeugnissen und von den Roh-, Hilfs- und Betriebsstoffen: Sie werden angeschafft und ohne .

Fertigerzeugnis

fertige Erzeugnisse aktivierten Fremdkapitalzinsen nach § 255 Abs.2 SKR 04 Tabelle in neuem Fenster öffnen. In der Gewinn- und Verlustrechnung hingegen werden bei Bestandsveränderungen Fertig- und Halbfertigprodukte zusammengefasst (Abs. 2462 Für steuerliche Zwecke wird über die Maßgeblichkeit auf die handelsrechtliche Definition der Vorräte zurückgegriffen (§ 5 Abs. Tabelle überspringen 1.

Zur Erfassung der Bestandsveränderung sind gesonderte aktive Bestandskonten (Fertige Erzeugnisse und Unfertige Erzeugnisse) einzurichten. Sie können sich jederzeit darüber informieren, welche Daten wir erheben und wie wir . Hierzu gehören auch Erzeugnisse, welche sich noch in der Produktion befinden. 2 HGB nach dem Gesamtkostenverfahren in der Gewinn- und Verlustrechnung die Erhöhung oder Minderung der Bestände der fertigen und unfertigen Erzeugnisse bezeichnet. Siehe auch: Halb- und Fertigfabrikate Vermögensgegenstände, die gem.Um die beiden Aktivposten „unfertige Waren“ und „fertige Waren“ auf die entsprechende Summe zu korrigieren, ist jeweils der Differenzbetrag als Bestandsveränderung zu buchen. Lexikon Online ᐅFertigerzeugnis: Fertigfabrikat; Produkt, das den Produktionsprozess des Betriebes bis zum Ende durchlaufen hat und das zur weiteren Verwendung bereitsteht: (1) am Markt (Verkauf an nachgelagerte Betriebe oder an Endverbraucher); (2) zum Verbrauch im eigenen Betrieb (Selbstverbrauch). Je weniger unterjährig fehlt, um so besser ist die . Es sind somit auch die mit den Umsätzen (Erlöse der Erzeugnisse) zusammenhängenden Aufwendungen enthalten. HGB die folgende Untergliederung von Vorräten vornehmen Roh-, Hilfs- und Betriebsstoffe, unfertige Erzeugnisse, unfertige Leistungen; fertige Erzeugnisse und Waren, .Die Begriffe unfertige Erzeugnisse und Fertigerzeugnisse sind relative Begriffe, die in Bezug auf das spezifische Unternehmen gemacht werden, das für sein Inventar verantwortlich ist.

→ Eine Bestandsminderung bedeutet Verlust.Auch Eröffnungsbilanzbestände an unfertigen Erzeugnissen und Leistungen, noch nicht abgerechnete Bauaufträge und andere in Arbeit befindliche Aufträge sind in der laufenden Buchhaltung vorerst nicht relevant. Halbfertigerzeugnisse, oder auch unfertige Erzeugnisse, bezeichnen die Vorstufe der Fertigerzeugnisse und sind jene Produkte, die den gesamten Betriebsprozess noch nicht durchlaufen haben und sich zum Jahresabschluss unfertig im Betrieb befinden.? Jetzt NEU: Bibi’s Instagram-Kanal https://bit. Also wenn du Lust hast kannst du mir dein Zitat vielleicht . Berechnung: Mindestansatz. Dieser interne Beleg wird nach Abnahme der Bauleistung und Aufstellung der Schlussrechnung durch diese ersetzt. Diese „Basisgröße“ müssen Sie nach den Bewertungsvorschriften des HGB mit den Herstellkosten bewerten.Die Bestandsveränderungen stellen den wertmäßigen Unterschied zwischen den Beträgen für unfertige und fertige Erzeugnisse dar, die in der zum Ende des aktuellen Wirtschaftsjahres aufgestellten Bilanz und der zum Ende des Vorjahres aufgestellten Bilanz ausgewiesen werden. Schrauben, Nägel) und die . Die Bestandsminderung zählt gemeinsam mit der Bestandsmehrung zu den Bestandsveränderungen an fertigen und unfertigen Erzeugnissen. 2 HGB) ausgewiesen. Bei ihnen ist zwischen der Einbeziehungspflicht der Einzel- und bestimmter Gemeinkosten, dem Einbeziehungswahlrecht für bestimmte Gemeinkosten und den Einbeziehungsverboten . Veränderungen bei den Beständen von fertigen und unfertigen Erzeugnissen (Aufbau- oder Abbau von Lagerbeständen innerhalb der Abrechnungsperiode) werden berücksichtigt. 2: Fertigungsmaterial + .

Fertigerzeugnis • Definition

Enthält: Buchungssatz · Definition · Grafiken · Übungsfragen. Bestandsveränderungen – unfertige Erzeugnisse. bereits in den Abschlagsrechnungen enthaltene, aber noch nicht voll erbrachte Teilleistungen. Fertige Erzeugnisse sind verkaufsreife, selbsterstellte Produkte. §266II HGB im Vorratsvermögen auszuweisen sind und für die die Bewertungsregeln des Umlaufvermögens, insbesondere das strenge Niederstwertprinzip gelten. – Leistungsminderungen, z. Rohstoffe sind der Hauptbestandteil des herzustellenden Erzeugnisses (z. Sie sind keine absoluten Definitionen von tatsächlichen Materialien oder Produkten.2 Fertige und unfertige Leistungen und Erzeugnisse Bei unfertigen Leistungen und Erzeugnissen handelt es sich um im Unternehmen in Entstehung befindliche Produkte (Dienstleistungen oder Sachgüter), die be-reits einen Be- oder Verarbeitungsprozess durchlaufen haben, aber noch nicht fertig 14hergestellt bzw. zur Stelle im Video springen.Unfertige Erzeugnisse (oder „Work in Process“, WIP) sind eine Art von Bestand, der in der Fertigungspipeline zwischen den Beständen an Rohstoffen und Fertigerzeugnissen liegt. Eine Bestandsmehrung tritt dann auf, wenn die Menge .3 Fertige Erzeugnisse und Waren.

Jahresabschlusserstellung

der auf unfertige bzw. Der eine ist Abschlußorientiert der andere Prozessorientiert.Roh-, Hilfs- und Betriebsstoffe, unfertige Erzeugnisse, unfertige Leistungen, fertige Erzeugnisse und Waren, geleistete Anzahlungen.Beim Gesamtkostenverfahren werden allen im Geschäftsjahr angefallenen Erträgen sämtliche im Geschäftsjahr angefallene Aufwendungen gegenübergestellt. Aus dem bisher Gesagten ergibt sich das Kalkulationsschema einer Zuschlagskalkulation auf Vollkostenbasis (Auszug).

ly/3HpOOa5? NOCH NICHT GENUG!? HIER GEHT E.

Bilanz

Teilleistungen Abschlagszahlungen vereinnahmt wurden.Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Erzeugnissen. Buchungstechnisch gestaltet sich die Berücksichtigung der Bestandserhöhung wie folgt: Am Jahresende 01 wird durch Inventur ein Schlussbestand von 36 € an fertigen Erzeugnissen (2 Stühle) ermittelt . noch Bestandsänderungen an fertigen und unfertigen Erzeugnissen berücksichtigt werden.Die in einem Unternehmen herge stellten und verkaufsfähigen Produk te.Bestandsveränderung Definition. Waren sind Güter, die von Dritten bezogen wurden und ohne – oder nur nach unwesentlicher Weiterverarbeitung – veräußert werden sollen. 2 HGB) die Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen. Es ist falsch anzunehmen, dass Fertigwaren für eine Firma auch als .

Fertige Erzeugnisse

aktuelle Lagerbestände müssen unterjährig in der Bilanz ausgewiesen werden : Rohstoffe, Hilfsstoffe, Betriebsstoffe.Konten – Vorräte.Mit Ihrer Einwilligung profitieren Sie von einem personalisierten Website-Erlebnis und Zugang zu spannenden Inhalten, die Sie informieren, inspirieren und bei Ihrer täglichen Arbeit unterstützen. Bei der Bestandsmehrung handelt es sich konkret um eine Zunahme des Lagerbestands in der jeweiligen Rechnungsperiode.Eine bedeutsame Abweichung zum HGB ergibt sich bei dem Sonderproblem der kundenspezifischen Auftragsfertigung.

Was unterscheidet erzeugnisse und waren?

Waren sind Güter, die von Dritten bezogen. Bei der Aufnahme übernimmt eine Person die Rolle des Aufschreibers und eine weitere Person die des Ansagers. 1 Satz 1 EStG). Hier sind nach IFRS 15 schon im Verlauf des Fertigungsprozesses nicht mehr Vorräte (unfertige Erzeugnisse) auszuweisen, sondern ist der Umsatz nach Maß des Fertigungsfortschritts bereits realisiert (GuV) und deshalb .

Jahresabschluss 6: Die Bewertung von unfertigen und fertigen Erzeugnissen

Bereinigen Sie daher lediglich Fehlbuchungen auf diese Konten; Bestandsveränderungen werden erst nach Inventur gebucht.Das Vorratsvermögen umfasst Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse sowie die geleisteten Anzahlungen.000 € erhöht, der der unfertigen Waren . Für diese kommt eine Bilanzierung unfertiger Leistungen nach der neuen Rechtsprechung zumindest in der . (00:42) Möchtest du nun die Herstellkosten ermitteln, kannst du dich am Kalkulationsschema orientieren und deine Kosten berechnen. Bestandsveränderungen in diesem Sinne beziehen sich ausdrücklich nicht auf Lagerbestandsveränderungen der . Die Bewertung der fertigen Erzeugnisse .

Bilanzierung und Bewertung von Vorratsvermögen

Der Unterschied zwieschen SKR 03 und 04 liegt doch auschließlich im Aufbau der Kontenklassen. Bleche bei Maschinenproduktion), die Hilfsstoffe sind Nebenprodukte im Rahmen des Produktionsprozesses (z.Tipp: Besucht auch die Seite www.Große und mittelgroße Kapitalgesellschaften und ihnen gleichgestellte Personenhandelsgesellschaften (§ 264a HGB) müssen nach § 266 Abs. Beide unterzeichnen die ausgefüllten Aufnahmelisten. Der Bestand der fertigen Waren hat sich um 15. Unfertige Erzeugnisse, unfertige Leistungen. Bestandsveränderungen ergeben sich aus .

- Unterschied Ratte Nutria | Die Nutria

- Unterschied Einschreiben Und Briefzustellung

- Unterhaltsvorschuss Kinder 2024

- Unternehmensgründung In Australien

- Untergeht Oder Unter Geht : Bedeutung von untergehen im Wörterbuch Deutsch

- Unterschied Salzarten Und Steinsalz

- Unterschied Produzent Und Ausführender

- Unterschied Schwingschleifer Und Exzentrisch

- Unterschied Komparse Und Statist

- Unterschied Port 80 Und 8080 , Telekom Sicherheitswarnung Port 80 / 8080

- Unterschied Any Und Some | Englisch Mengenangaben

- Unterschied Gigaset C430A C530A

- Unterschied Synkope Kollaps _ Was ist der Unterschied zwischen Synkope und Kollaps?

- Unterschied Beitragsbemessungsgrenze Und Jahresarbeitsentgeltgrenze