Übergang Zur Bilanzierung Umsatzsteuer

Di: Samuel

Bei einem Wechsel des Gewinnermittlungsverfahrens muss deshalb eine Übergangsrechnung aufgestellt .

Eigentumsvorbehalt / Umsatzsteuer

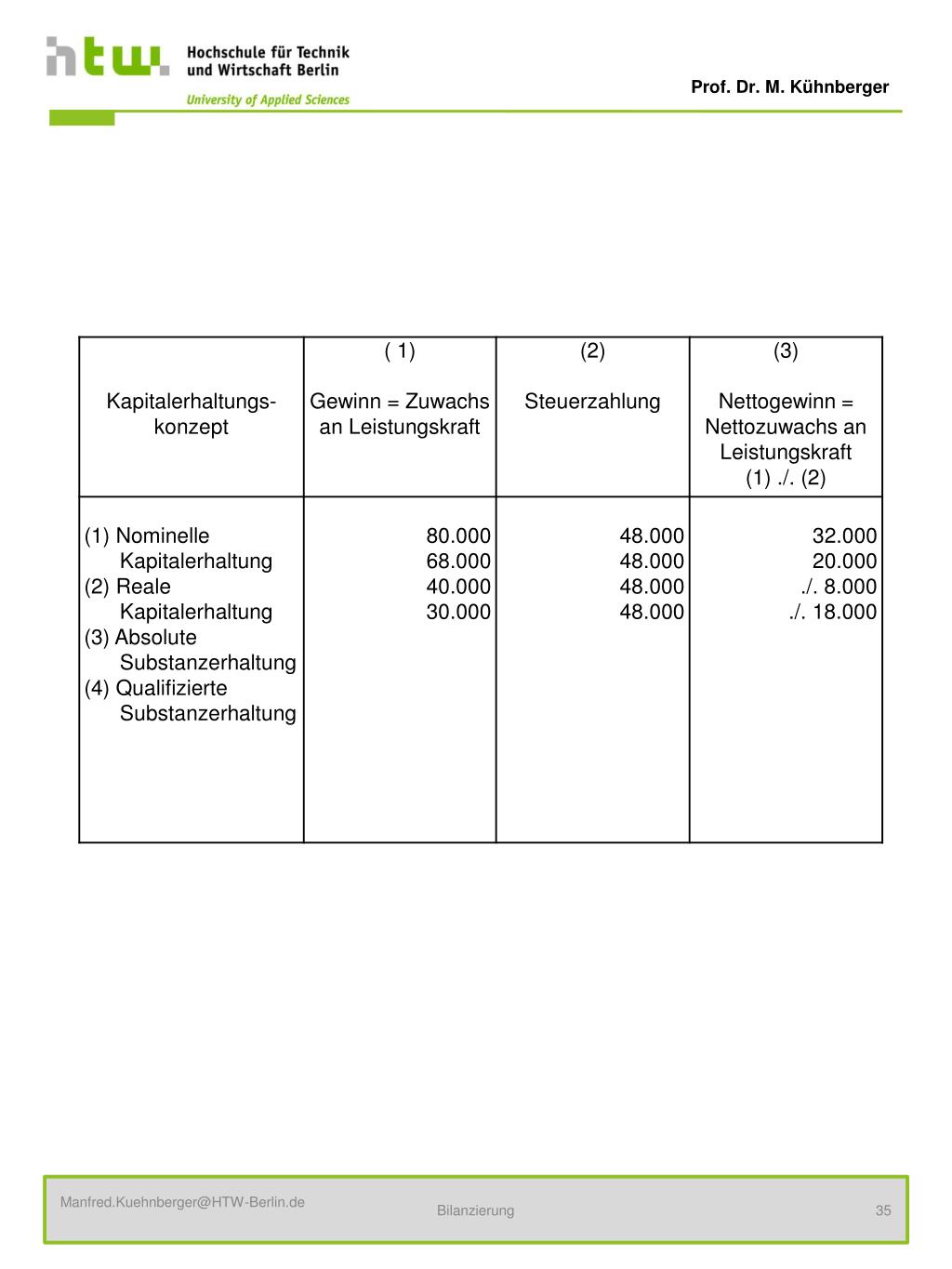

Wann die Umsatzsteuer entsteht. § 5 EStG und der Einnahmen-Überschuss-Rechnung nach § 4 Abs. Ein durch die Korrektivposten, d. Die Umsatzsteuer entsteht nicht in allen Fällen zum selben Zeitpunkt. 190 EUR Umsatzsteuer.

Gewinnermittlung

100 EUR zu bezahlen; erst bei vollständiger Bezahlung geht das Eigentum auf den Kunden über. Die Höhe der Steuer ist gleich, nur der Zeitpunkt der Erhebung ist bei den beiden Varianten unterschiedlich.

Übergangsbesteuerung bei Betriebseinbringung

Beim Übergang von der Bilanzierung gemäß § 4 Abs 1 EStG zur E/A-Rechnung ist sinngemäß, also seitenverkehrt vorzugehen.03 seine Gewinnermittlungsmethode von der Einnahmen-Überschussrechnung zur Bilanzierung gewechselt, stellten die Aufwendungen für den Garantiefall im Jahr 03 keinen Aufwand dar und blieben somit bei ihm vollkommen ohne .Der zwingende Übergang zur Bilanzierung greift nur, wenn das Finanzamt Sie zum Wechsel der Gewinnermittlungsart auffordert, also nicht automatisch kraft Gesetz! Nachdem Sie das Finanzamt aufgefordert hat, müssen Sie erst im folgenden Wirtschaftsjahr bilanzieren.

Wechsel der Gewinnermittlungsart (EÜR zu Bilanzierung)

Muss eine Schlussbilanz erstellt werden, führt der Übergang von der Einnahmen-Überschussrechnung zur Bilanzierung zu folgenden steuerlichen Konsequenzen: Bei Aufstellung der Schlussbilanz muss geprüft werden, dass sich Geschäftsvorfälle nicht doppelt oder gar nicht auswirken.Jahresumsatzsteuer 01 (Zahllast) 550 EUR.

Praxisveräußerung und Praxisaufgabe: Einzelprobleme und

Wann und wie Unternehmen von der EÜR zur Bilanz wechseln müssen

1 oder § 5 EStG (Buchführung) ist der Übergangsgewinn in dem Jahr anzusetzen, in dem erstmals der Gewinn durch Buchführung ermittelt wird. Für Umsätze, die noch aus der Zeit der Ist-Besteuerung stammen, ist die Umsatzsteuer erst zu zahlen, nachdem der Kunde gezahlt hat.

Jahresabschluss, Umsatzsteuer

2 Vorgehensweise beim Wechsel Rz. Hätte der nicht bilanzierende Unternehmer in obigem Beispiel zum 1.000 Euro für den Aufgabegewinn, sofern sie das 55. Feststellungen führen zu Hinzu . Diese Checkliste unterstützt Sie optimal dabei, den Wechsel von der Bilanzierung zur EÜR korrekt abzubilden: Für jede Bilanzposition wird die Gewinnauswirkung von Geschäftsvorfällen bei Bilanzierung sowie bei EÜR dargestellt. FG Rheinland-Pfalz 1 K 1146/10.Ein Wechsel der Gewinnermittlung von § 4 Abs. Die bilanzielle Behandlung der Umsatzsteuer auf Anzahlungen muss ebenfalls beachtet werden. 1 EStG kann aus einer Vielzahl von Gründen erfolgen: Eintritt in die Buchführungspflicht nach § 140 AO.1 Gründe für den Wechsel zum Betriebsvermögensvergleich Rz. Bei dem Übergang zur Gewinnermittlung durch Betriebsvermögensvergleich kann zur Vermeidung von Härten auf Antrag der Übergangsgewinn, der Saldo aus Zu- und Abrechnungen, gleichmäßig auf das Jahr des Übergangs und die beiden folgenden Jahre verteilt werden.2019 vom Kunden bezahlt wird. 1 oder § 5 Abs. Ein solcher angeordneter Übergang zur doppelten Buchführung erfolgt, wenn Gewerbetreibende im Kalenderjahr Umsätze von mehr als 600. Merkblatt Wechsel der Gewinnermittlungsart Seite 4 von 7 Höhe nach erfasst werden. In der Bilanz weist Unternehmer Köpi eine Umsatzsteuerverbindlichkeit in Höhe von 1. Ansatz- oder Bewertungswahlrechte gelten beim Übergang zum Betriebsvermögensvergleich als nicht ausgeübt (>BFH zu § 13a EStG vom 14.Ein Antrag auf Wechsel zur Ist-Besteuerung ist grundsätzlich nur möglich, wenn der Umsatz im vorangegangen Kalenderjahr 600. Der freiwillige Übergang zur Bilanzierung bietet sich vor allem dann an, wenn Kredite aufgenommen werden sollen, weil Banken bilanzierende Unternehmen gegenüber Einnahmen-Überschussrechnern meist vorziehen. Ein rückwirkender Wechsel von der Besteuerung nach vereinnahmten Entgelten (§ 20 UStG) zur Besteuerung nach vereinbarten Entgelten (§ 16 UStG) ist bis zur formellen Bestandskraft der jeweiligen Jahressteuerfestsetzung zulässig.Bewertungen: 244Berichtigung des Gewinns bei Wechsel der Gewinnermittlungsart von EÜR zur Bilanz.Nach einem Wechsel zur Soll-Besteuerung werden alle Leistungen erfasst, sobald die Rechnung ausgestellt worden ist.1988 – BStBl II S. A ist Gewerbetreibender (Istversteuerer) und ermittelt seinen Gewinn bis 31.

000 Euro erzielen oder einen Gewinn von über 60.

Wechsel von der Ist- zur Sollbesteuerung rückwirkend bis zur

Folglich ist bei Einbringung eines Betriebs, Teilbetriebs oder Mitunternehmeranteils, für den die Gewinnermittlung bisher durch Einnahmenüberschussrechnung vorgenommen wurde, ein Übergang zur Gewinnermittlung durch Betriebsvermögensvergleich nicht mehr erforderlich, sofern die Einbringung nach § .000 Euro und die Gewinngrenze auf .2018 eine Forderung in Höhe von 20. Kommt es zu einem Wechsel von der Soll-zur Istversteuerung oder umgekehrt, müssen . | EÜR: Das Problem des Zu- und Abflussprinzips. mit Einspruch wehren zu können: Die Verwaltung muss einen konkreten Anlass für den Übergang .Übergang zur Bilanzierung: Wo das nicht möglich ist, sollte der Veräußerer für das Jahr vor der Praxisveräußerung zur Bilanzierung übergehen, sodass die Honorarzahlungen für das 3. in steuerfreie Be-träge umzuwandeln (zB . Zu- und/oder Abschläge, entstehender Gewinn gehört also zum . 267 Die Schluss- bzw.; In allen anderen Fällen entsteht . 3 EStG hin zum Betriebsvermögensvergleich nach § 4 Abs.6 Wechsel der Gewinnermittlungsart. 1 EStG müssen betriebliche Vorgänge, die sich bei der Gewinnermittlung durch Bestandsvergleich auf den Gewinn ausgewirkt hätten, sich aber bei der Einnahmen-Überschussrechnung nicht ausgewirkt haben, beim ersten Bestandsvergleich steuerlich erfasst werden (H 4.DATEV Hilfe-Center – Das DATEV Hilfe-Center ist Ihre erste Anlaufstelle für alle Fragen rund um DATEV-Produkte. Nach den Vereinbarungen hat der Kunde monatliche Raten i. Unter bestimmten Voraussetzungen müssen Sie als Unternehmer einen Wechsel der Gewinnermittlungsart von der Einnahmen-Überschussrechnung (EÜR) hin zum Betriebsvermögensvergleich (Bilanz) vornehmen.Die Regelungen ergeben sich hierbei aus § 16 Abs. Quartal den Gewinn des letzten vollen Kalenderjahres erhöhen und nicht nach den Grundsätzen der EÜR in dem Jahr der . Die Ware kostet 1. Bewertung von Wirtschaftsgütern Die einzelnen Wirtschaftsgüter sind beim Übergang zum . 3 EStG zur Gewinnermittlung nach § 4 Abs. Hier darf der Steuerpflichtige ab dem Folgejahr keine Einnahmen-Überschuss-Rechnung mehr anwenden und muss (wieder) zur Bilanzierung übergehen. Weil dieser Wechsel mit einigen .

Damit können Sie direkt den jeweiligen Einfluss auf den Übergangsgewinn bei dem .Einkommensteuer-Richtlinien. Er erläutert auch, wann Sie umsatzsteuerfrei liefern können und wie Sie eine versehentliche Steuerpflicht im Ausland vermeiden.

Buchführungspflicht / 3 Beginn und Ende. 3 EStG ergeben.Wechsel ohne Übergangsgewinn/-verlust.2018 nach § 4 (3).A liefert am 10. Geht die Finanzverwaltung bei der Umsatzsteuer-Nachschau zu einer Außenprüfung über, sollte der betroffene Unternehmer unbedingt auf Folgendes achten, um sich bei Fehlverhalten des Prüfers ggf. 3 EStG Verkauf einer Orthopädiepraxis ermittlung von Übergangs- und Veräußerungsgewinn Der Übergang .Die – zur Vermeidung von Doppel- und Nichterfassungen von Erträgen und Aufwendungen – gebotenen Übergangskorrekturen erhöhen oder vermindern den letzten laufenden Gewinn und nicht den steuerbegünstigten Betriebsveräußerungsgewinn. Januar 2024 vorliegen hat, hat möglicherweise die Chance, die Bilanzierung noch abzuwenden. Dieser Freibetrag kann jedoch nur einmal angewendet werden und .Der Unternehmer zahlt die Umsatzsteuer doppelt, wenn er den Umsatz bei der Zahlung nochmals der . Wer seine Umsätze nach vereinbarten Entgelten versteuert, erfasst seine Umsätze und die Umsatzsteuer in der Regel, bevor der Kunde gezahlt hat. [1] Der Übergangsgewinn ist als laufender Gewinn außerhalb der Bilanz anzusetzen und dem .In der folgenden Checkliste werden die einzelnen Bilanzpositionen mit ihrer Gewinnauswirkung bei Bilanzierung und Einnahme-Überschuss-Rechnung und ihren Einfluss auf den Übergangsgewinn bei dem Wechsel von der Einnahme-Überschuss-Rechnung zur Bilanzierung überprüft.in eine Personengesellschaft zu Buchwerten nicht zur Bilanzierung gewech-selt werden, wenn sowohl für den eingebrachten Betrieb als auch für die auf-nehmende Personengesellschaft der Gewinn durch EÜR nach § 4 Abs.

Wann die Umsatzsteuer entsteht

Bei einem Übergang von der Gewinnermittlung nach § 4 Abs.2019 wechselt er zu § 4 (1).Hier kann auf den Übergang zur Bilanzierung nicht verzichtet werden.Diese Checkliste unterstützt Sie optimal dabei, den Wechsel von der Bilanzierung zur EÜR korrekt abzubilden: Für jede Bilanzposition wird die Gewinnauswirkung von Geschäftsvorfällen bei Bilanzierung sowie bei EÜR dargestellt. Denn im Wachstumschancengesetz ist vorgesehen, dass sich die Umsatzgrenze ab 2024 auf 800.Entweder Wechsel von der Einnahmenüberschussrechnung zur Bilanz oder umgekehrt, Wechsel von der Bilanzierung zur Einnahmenüberschussrechnung.

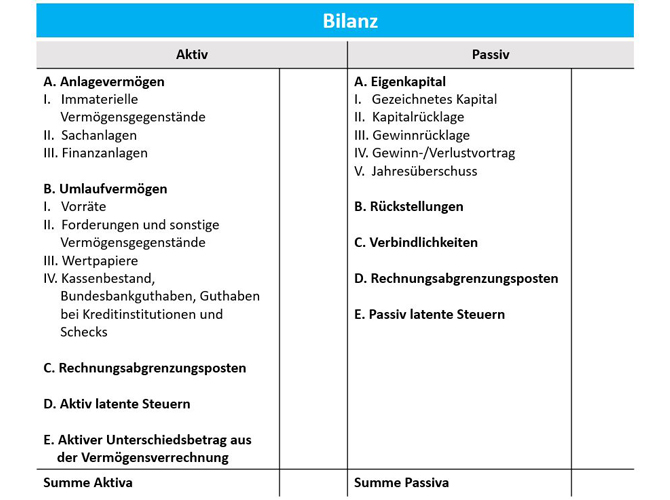

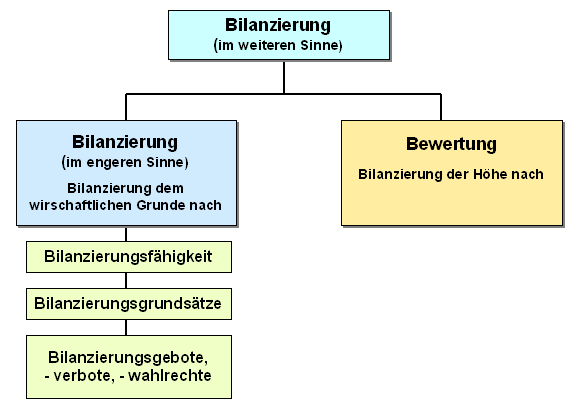

Bilanz / 1 Bilanzierungspflicht und freiwillige Bilanzierung

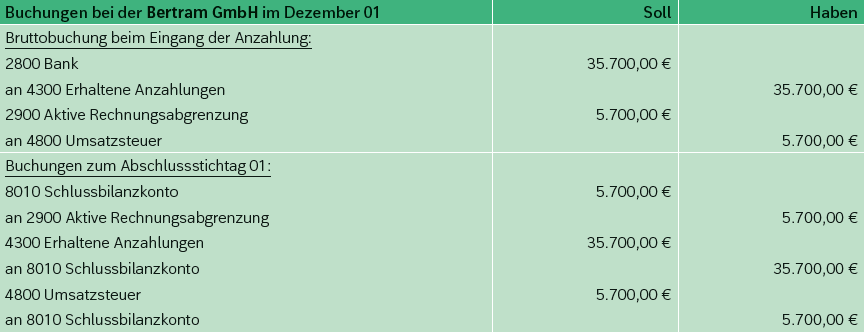

Bei der Bilanzierung von Anzahlungen auf Anschaffungskosten ist es wichtig, den Umfang und den Zeitpunkt der Bilanzierung zu berücksichtigen. Es ist wie folgt zu unterscheiden: Die Umsatzsteuer für sonstige Leistungen von EU-Unternehmern entsteht gemäß § 13b Abs.Etwas anderes gilt nur, wenn die entsprechenden Umsatz- und Gewinnschwellen (§ 141 AO) überschritten werden. Unterbleibt eine Aufforderung, obwohl die Umsatz- oder . Der Wechsel der Gewinnermittlungsart von der Einnahmenüberschussrechnung nach § 4 Abs.Übergang von der Soll- zur Ist-Besteuerung: die Vorgehensweise.Gründe für freiwillige Bilanzierung.

2, § 20, § 23 Abs. Die handelsrechtliche und damit auch die steuerrechtliche Buchführungspflicht beginnt.Bietet der Übergang zur freiwilligen Bilanzierung einen Ausweg? SSP bezieht Stellung.

Die Ist-Versteuerung für die bisherigen Umsätze bleibt bestehen, auch wenn die Forderung . Im Folgenden stellen wir Ihnen dar, welche Besonderheiten es beim Wechsel zur Bilanzierung für Sie zu beachten gibt und wo es .Bei der Umsatzsteuer können Unternehmensgründer und Unternehmer mit geringen Umsätzen zwischen der Soll- und der Istversteuerung wählen.Wechsel zur Bilanzierung müssen daher alle Werte des Anlage- und Umlaufvermögens dem Grunde und der .Verhalten bei Übergang zur Außenprüfung., wenn die sofortige und abschließende Sachverhaltsaufklärung nach der durchgeführten Nachschau erforderlich erscheint und .000 EUR (nach dem Wachtumschancengesetz geplante Erhöhung auf 800.Beim Übergang zur Gewinnermittlung nach § 4 Abs. Lebensjahr überschritten haben oder dauerhaft berufsunfähig sind.Gewerbetreibende müssen von der EÜR zur Bilanz wechseln, wenn sie das Finanzamt mit einem förmlichen Schreiben dazu auffordert. Lexikonbeitrag aus Haufe Finance Office Premium. Geschäftstreibende erhalten gemäß dieses Paragraphs einen Freibetrag von 45.Für das einzelne Geschäftsjahr können sich jedoch deutliche Unterschiede zwischen der Bilanzierung nach § 4 Abs. Übergangsgewinnermittlung. Bilanzpositionen, die in der E/A-Rechnung nicht vorgesehen sind, sind im Übergangsgewinn aufzulösen (Rückstellungen, Rechnungsabgrenzungen) bzw.Der Wechsel von der Gewinnermittlung nach § 4 Abs. Während der Kunde die ersten beiden . Beim Übergang vom Betriebsvermögensvergleich zur Einnahmenüberschussrechnung dient die Schlussbilanz des letzten Wirtschaftsjahres, in dem die Gewinnermittlung durch Betriebsvermögensvergleich erfolgte, zugleich als .2013, IV R 31/10 , BFH/NV 2014, 514 , m.Der Übergang von Einnahmen-Überschuss-Rechnung (EÜR) zum Bestandsvergleich Unterscheidung Bilanzierung versus EÜR Betriebsvermögensvergleich § 4 Abs. Überschreitung der Schwellenwerte nach § 141 AO und daraus resultierende Buchführungspflicht.

Soll- und Istversteuerung

Lesen Sie, welche Unternehmer diesen Antrag .Bilanz/GuV; Wechsel aus Lieferung und Leistung: 1300 : 1230 Forderung aus Lieferungen und Leistungen: Schuldwechsel: 1660: 3350 Verbindlichkeiten aus der Annahme gezogener Wechsel und aus der Annahme eigener Wechsel: So kontieren Sie richtig! Soweit Sie als Lieferer eine Forderung aus Lieferungen und Leistungen haben, buchen Sie den . Sind Ihnen im Jahr 2020 Corona-Soforthilfen gewährt worden, müssen Sie diese in der EÜR für 2020 als Betriebseinnahme angeben (Zufluss).Ein Übergang von einer Umsatzsteuer-Nachschau zu einer Sonderprüfung ist regelmäßig dann geboten, wenn die sofortige Aufklärung des steuerlich relevanten Sachverhalts möglich und sinnvoll erscheint bzw.Wechsel der Gewinnermittlungsmethode. Der Unternehmer zahlt die Umsatzsteuer doppelt, wenn er den Umsatz bei der Zahlung nochmals der Umsatzsteuer unterwerfen würde.

Wechsel der Gewinnermittlungsart

Betriebsaufgabe oder

Damit können Sie direkt den jeweiligen Einfluss auf den Übergangsgewinn bei dem Wechsel von der .800 USt, welches am 22. In diesem Leitfaden erhalten Sie praktische Hinweise zum Wechsel der Gewinnermittlungsart in den Produkten des betrieblichen Rechnungswesens.1 Übergang von der Soll- zur Ist-Besteuerung. 1 EStG • Nettoprinzip: Umsatzsteuer ist erfolgsneutral • Sollprinzip: Ertrag und Aufwand bereits bei Entstehen von Forderungen und Verbindlichkeiten; der Zeitpunkt Im Fokus steht dabei das Programm Kanzlei . Diese kann der Einfachheit halber auch in einem Saldo in Jahr 02 vorgetragen werden über die Konten Umsatzsteuer Vorjahr . Damit verbunden ist ein Wechsel der Gewinnermittlungsart mit . Dies umfasst auch die jähr-lich durchzuführende Prüfung, ob Teilwertabschreibun-gen vorzunehmen sind oder wahlweise (nicht) vorge- nommen . = Umsatzsteuer laufendes Jahr 01. Übergang zur Gewinnermittlung nach § 13a EStG.01 eine Ware an einen Kunden unter Eigentumsvorbehalt. 1 Satz 3 UStG ist deshalb (nur) so zu verstehen, dass für Umsätze, die in dem Besteuerungszeitraum ausgeführt wurden, für den dem Unternehmer die Berechnung der Steuer nach vereinnahmten Entgelten erlaubt war, diese Besteuerung weiterhin gilt, auch wenn in späteren Besteuerungszeiträumen ein Wechsel zur . § 5 EStG erfolgt entweder freiwillig durch Ausübung eines Wahlrechts oder zwingend aufgrund von gesetzlichen .

00 EUR) nicht überschritten hat und ist weder Form noch fristgebunden.Wenn von Buchführungspflicht die Rede ist, stellt die Einnahmenüberschussrechnung eine vereinfachte Lösung dar, die Bilanzierung den ausführlicheren und komplexeren Weg. Auch die der Bilanzierung vorbehaltene erstmalige Bildung von Rückstellungen kann für die . 1 UStG mit Ablauf des Monats, in dem die Leistung ausgeführt worden ist.Wer vom Finanzamt nun eine Aufforderung zum Wechsel der Gewinnermittlungsart zum 1. Im einzelnen geht diese Arbeitshilfe hierbei auf . Zudem kann eine unzutreffende Schlussrechnung negative Auswirkungen haben. 3 EStG auf § 4 Abs. vorläufig frei Rz. Stellt sich später heraus, dass die Auszahlung zu .Normenkette § 16 Abs. Übergangsbilanz als Grundlage der Gewinnkorrekturen. Revision eingelegt (BFH III R 32/12) Entscheidungsstichwort (Thema) Übergang zum . 3 EStG zur Gewinnermittlung nach § 13a EStG erfordert deshalb eine Überleitungsrechnung.

3 und 4, § 19 Abs. Die Überleitungsrechnung beruht auf dem gedanklichen Modell des Wechsels von der Einnahmen-Überschussrechnung zur Bilanzierung ( BFH, Urteil vom 12.

- Types Of Muscle Weakness _ Muscular System Diseases: Common Disease, Symptoms, and More

- Überfall Auf Geldtransport | Geldtransporter in Billstedt überfallen: Polizei sucht Zeugen

- Typische Kubanische Desserts , Kubanisches Essen: Spezialitäten der kubanischen Küche

- Types Of Steel Production | What Are the Different Types of Steel?

- Types Of Stomach Diseases _ Gastroparesis: Symptoms, Causes, Diagnosis & Treatment

- Types Of Nursing Certificates : What Advanced Certifications Are Available for Nurses?

- Übungen Bei Kniebeugen – Sumo Squat: Kniebeugen im Sumo-Stand richtig ausführen

- Uae Botschaft Bonn , UAE Embassy in Munich

- Types Of Titanium Toxicity , Titanium toxicity-A review

- Types Of Whale Orcas : Types of Killer Whales (Orcas) in British Columbia

- U Schalen Kalksandstein – U-Schalen

- Überweisungsträger Iban Bic , BIC-Suche

- Typische Oktoberfest Speisen _ Schleswig-Holstein: typische Spezialitäten

- Übersee Chiemsee Übernachtung – Chiemsee: die besten Hotels