Übergang Eür Zur Bilanz | Die Aufgabebilanz nach § 16 EStG

Di: Samuel

Ich habe soweit alles vorgetragen und eine Überleitung EÜR zur Bilanz erstellt. Diese Checkliste unterstützt Sie optimal dabei, den Wechsel von der Bilanzierung zur EÜR korrekt abzubilden: Für jede Bilanzposition wird die Gewinnauswirkung von Geschäftsvorfällen bei Bilanzierung sowie bei EÜR dargestellt.Die EÜR stellt als Alternative zur Bilanz eine vereinfachte Methode der Gewinnermittlung dar. Damit verbunden ist ein Wechsel der Gewinnermittlungsart mit entsprechenden Korrekturen. Der Übergang der Gewinnermittlung von der Einnahmen-Überschussrechnung nach § 4 Abs. Diskutieren Sie Muster einer Übergangsrechnung Bilanz -> EÜR im Jahresabschluss Forum im Bereich Buchführung / Buchhaltung; Hallo, den Jahresabschluss für 2011 (Bilanz) habe ich vom StB erstellen lassen. Was ist ein Übergangsgewinn beim . Hieraus ergeben . Auch hier müssen Sie eine Überleitungsrechnung erstellen.Hallo zusammen, ich habe folgendes Probelm und hoffe, mir kann jemand helfen. Das hat natürlich Folgen.Muster einer Übergangsrechnung Bilanz -> EÜR. Verpflichtender Wechsel zur Buchführung, z. 3 EStG hin zum Betriebsvermögensvergleich nach § 4 Abs. der Überleitungsrechnung errechnen Sie einen etwaigen Verlust oder Gewinn, der durch den Wechsel entsteht.Bei der Realteilung einer Personengesellschaft ist grundsätzlich kein Übergang von der EÜR zum Bestandsvergleich notwendig, wenn die Wirtschaftsgüter unter Buchwertfortführung übernommen werden und die EÜR beibehalten wird. 590; Giese, Änderung der Rechtsprechung zur Versteuerung der Unterschiedsbeträge nach § 5a EStG, StuB 9/2019 S. Gerichtsentscheidungen zusammen.Entscheidend ist: Ein Wechsel von der Einnahmen-Überschussrechnung (EÜR) zur Bilanzierung bringt Verpflichtungen, wie den Übergangsgewinn zu ermitteln, aber auch einige steuergünstige Wahlrechte, die Sie unbedingt ausnutzen sollten.2022 (VI R 31/20) seine Grundsätze zur Ermittlung des zutreffenden Gewinns beim Wechsel .Der Wechsel von der EÜR zur Bilanz. Alle freien Berufe dürfen den Gewinn nach EÜR dürfen ermitteln.

An den freiwilligen Wechsel der Gewinnermittlungsart sind Sie

Der Wechsel von der Bilanz zur EÜR

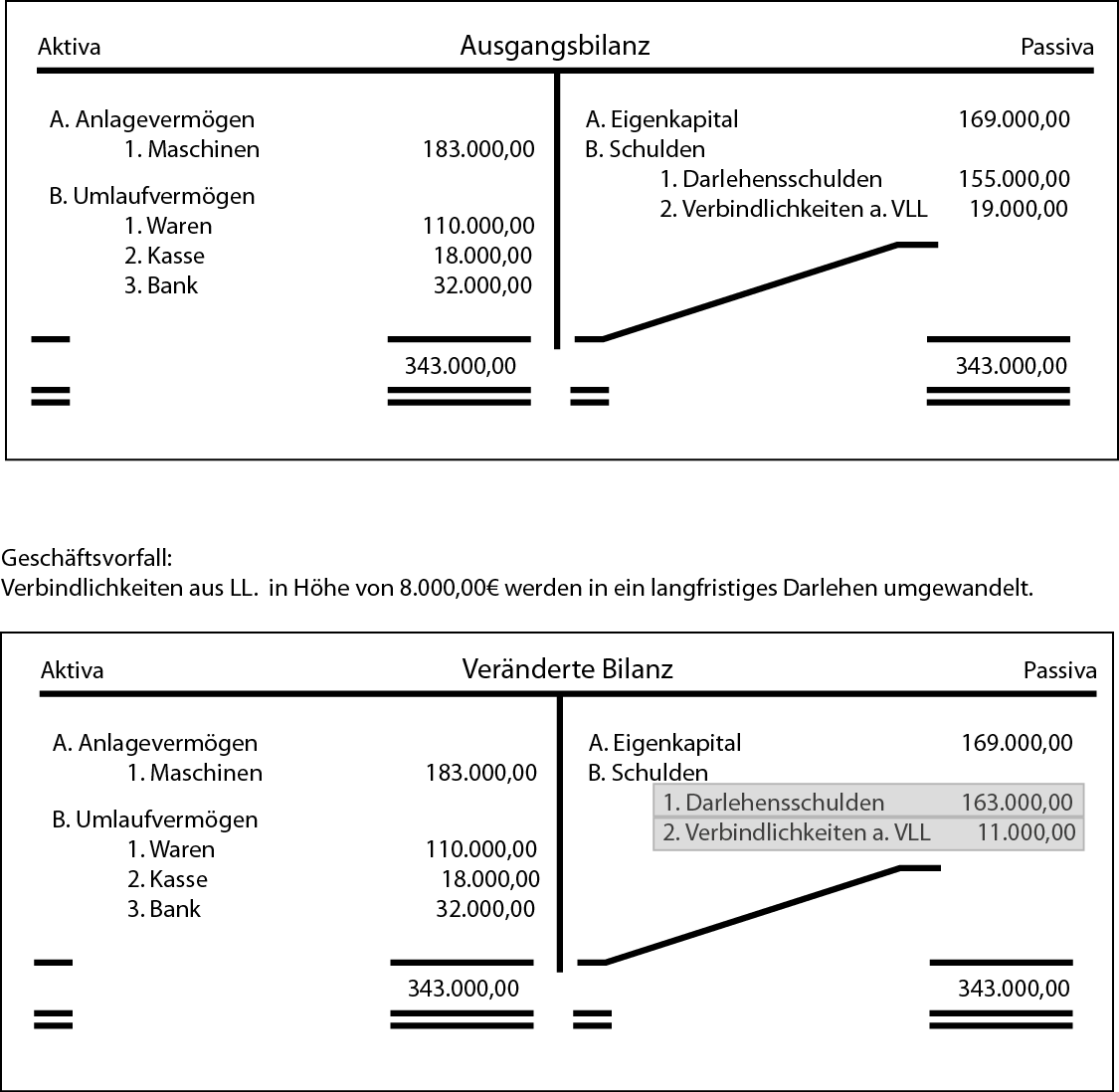

Erst nach der Genehmigung durch die Behörde, kann der Wechsel durchgeführt werden.Hallo, wie geht man am sinnvollsten vor, wenn man von EÜR zu Bilanzierung wechselt.Wechsel EÜR-Bilanz Kapitalkonten Vorjahr: Hallo, ich muss von EÜR zur Bilanz wechseln auf den 1. Ergebniswirksam: NEIN und das ist korrekt, weil keine wirtschaftliche Zugehörigkeit in dem Jahr sondern im Jahr der EÜR . Bei einem Wechsel von der Soll- zur Ist-Besteuerung oder umgekehrt erfolgt keine Korrektur. Wir verwenden Financial Office. Ein Gesellschafter einer Freiberufler-GbR kündigte den Gesellschaftsvertrag. Feststellungen führen zu Hinzu . Nicht zur doppelten Buchführung verpflichtete Gewerbetreibende und Freiberufler haben zwar ein Wahlrecht zwischen den Gewinnermittlungsarten EÜR und Bilanz, müssen dabei allerdings Fristen beachten. Erst 1990 sei die Kennziffer für den Abruf einer Einnahmen-Überschussrechnung eingegeben worden. 3 EStG/§ 4 Abs. Das ist mir ganz angenehm, weil das ein Zeichen ist, dass das Geschäft endlich rund läuft und auch die bisherige EÜR habe ich mit WISO Buchhaltung mit doppelter Buchführung und SKR 03 gemacht.

Von der EÜR zur Bilanz

Grundsätze beim Wechsel der Gewinnermittlungsart

Hier darf der Steuerpflichtige ab dem Folgejahr keine Einnahmen-Überschuss-Rechnung mehr anwenden und muss (wieder) zur Bilanzierung übergehen. Um Sie bei einem Wechsel von der Einnahmen-Überschussrechnung (EÜR) zur Bilanzierung (und umgekehrt) zu unterstützen, sind nachfolgend die Grundprinzipien der Gewinnermittlungsarten, die jeweiligen Anlässe und die notwendigen Korrekturen .Das veranlasste den Zahnarzt zur Vorlage einer Bilanz, um die erneute Besteuerung eines Übergangsgewinns zu verhindern.000 Euro erzielt. Wie beim Wechsel zwischen Soll .Muss eine Schlussbilanz erstellt werden, führt der Übergang von der Einnahmen-Überschussrechnung zur Bilanzierung zu folgenden steuerlichen Konsequenzen: Bei Aufstellung der Schlussbilanz muss geprüft werden, dass sich Geschäftsvorfälle nicht doppelt oder gar nicht auswirken.2016 wurde diese Grenze angehoben: Bis Ende 2015 galten noch die niedrigeren Grenzen von 50.Wechsel Bilanz → EÜR: Erstellen Sie eine Schlussbilanz, also Ihre letzte “offizielle” Schlussbilanz. Das FG war der Auffassung, es liege ein .

Bilanzierungspflicht 2017: Grenzen erhöht

Gewinnerhöhungen durch Korrekturposten, die zu einer deutlichen Erhöhung der Steuerbelastung führen, sind selten. Daher hatte ich Anfang 2022 erstmalig über Buchen > Eröffnungsbuchungen die EB-Werte automatisch aus 2021 über das Programm ziehen .000 Euro oder einen Jahresgewinn von mehr als 60.

Bewertungen: 232 Lesen Sie jetzt weiter! Grundsätze beim Wechsel der Gewinnermittlungsart Viele Unternehmen kennen das Szenario. Das Finanzamt fordert dann künftig eine Bilanz anstelle einer EÜR.com/steuermanu Erstgespräch. Viele Unternehmer können damit auf einmal auf die EÜR umstellen. Der Wechsel der Gewinnermittlungsart von der Einnahmenüberschussrechnung nach § 4 Abs. Sobald Selbstständige von der Bilanz zur EÜR wechseln, müssen sie diesen Wechsel vom Finanzamt prüfen lassen. B weil die Gewinngrenze überschritten wurde; Betriebsaufgabe oder -Veräußerung; Du bist Land- und Forstwirt und möchtest den Gewinn in Zukunft durch Schätzung ermitteln; Freiwilliger Wechsel zur Buchführung bzw. Land- und forstwirtschaftliche Betriebe, die die Voraussetzungen nach § 13a Abs.000 Euro Gewinn und 500.Hier sollte eine Beschreibung angezeigt werden, diese Seite lässt dies jedoch nicht zu.

Gewinnermittlung

Man muss sich vor allem mal klar machen, dass die EÜR als eine Subvention für Kleinstunternehmer gedacht ist (und wir sind doch alle gegen Subventionen, oder ), über die man die Steuerzahlung halt in die Zukunft verschieben kann. Viel wird sich also nicht ändern, ein paar . Es muss lediglich sichergestellt werden, dass alle Umsätze einmal besteuert werden.Beispiel: Werden in 2016 die Grenzen unterschritten, kann 2018 zum ersten Mal auf die EÜR umgestellt werden.Nur soweit für Teilbereiche des Durchschnittssatzgewinns die Grundsätze der EÜR fortgelten, muss bei einem solchen Wechsel kein Übergangsgewinn ermittelt werden. Die Anpassungsrechnung wird ertragsteuerlich durchgeführt, d.Bei einem Wechsel von der Soll- zur Ist-Besteuerung – oder umgekehrt – muss deshalb vermieden werden, dass Umsätze doppelt oder überhaupt nicht erfasst werden.Das Finanzamt hat mich ab dem 1. 267 Die Schluss- bzw. Der Übergangsgewinn/-verlust gehört ebenfalls in Zeile . Bewertung von Wirtschaftsgütern Die einzelnen Wirtschaftsgüter sind beim Übergang zum .000 Euro Gewinn und 450. Seit 1987 habe eine doppelte Buchführung bei der DATEV existiert.

Betriebsaufgabe oder

Die einzelnen Wirtschaftsgüter sind beim Übergang zum Betriebsvermögensvergleich nach § 4 Abs. Aufstellung einer „Eröffnungsbilanz”. Jetzt geht es darum eine Übergangsrechnung.Somit eine GUTE WAHL zur Verbuchung dieser Verbindlichkeiten. Aktuelles zur Einnahmen-Überschuss-Rechnung EÜR. 1 EStG, § 5 EStG mit den Werten anzusetzen, mit denen sie zu Buche stehen würden, wenn von Anfang an der Gewinn durch . 243 Der Wechsel der Gewinnermittlungsart von der Einnahmenüberschussrechnung nach § 4 Abs.EÜR zu bleiben kann für einen selbständigen Unternehmer (ich rede jetzt hier von hauptberuflich .Unternehmer können ihren Gewinn nach der einfachen EÜR oder nach der doppelten Buchführung mit Bilanz und GuV ermitteln.Unter bestimmten Voraussetzungen kann ein Unternehmer wählen, ob er den Gewinn durch eine Bilanz oder eine Einnahmen-Überschussrechnung ermittelt. Die wichtigsten Grundsätze der EÜR im Überblick Ergo, der Logik folgend: Verbindlichkeit im Rahmen der EÖ Bilanz EINSTELLEN (HABEN- Saldo) und per Zahlung ergibt sich dann Verbindlichkeit = NULL.

EÜR oder Bilanzierung

1988 – BStBl II S.000 Euro Umsatz. Bei der EÜR gilt z. Der Bundesfinanzhof (BFH) hat in seiner aktuellen Entscheidung vom 23.

Der Wechsel von der Einnahmen-Überschuss-Rechnung zur Bilanz

Ansatz- oder Bewertungswahlrechte gelten beim Übergang zum Betriebsvermögensvergleich als nicht ausgeübt (>BFH zu § 13a EStG vom 14. Wir hatten von 2021 zu 2022 einen Wechsel von EÜR zur Bilanzierung (Einzelunternehmen). Ab 2012 dann nur noch EÜR.Die Einnahmenüberschussrechnung, oder kurz EÜR, ist eine weitere Methode zur Gewinnermittlung, die im deutschen Steuerrecht vorgesehen ist und insbesondere für kleinere Unternehmen und Selbstständige relevant ist. Für Gewerbetreibende gilt das auch, wenn Ihr Umsatz nicht über 600. Wechsel zur Bilanzierung setzt eine zeitnah erstellte Eröffnungsbilanz voraus . Dieser Freibetrag kann jedoch nur einmal angewendet werden und . Bilanzierung; Der . Auch die der Bilanzierung vorbehaltene erstmalige Bildung von Rückstellungen kann für die Aufgabe einer Einnahmen . Man erstellt eine neue Firma mit Eröffnungsbilanz mit dem Übergangsergebnis aus der letzten EÜR? Dann: Mitarbeiter importieren, Kontenplan anpassen (manuell, keine Importfunktion), Debitoren . Im Folgenden stellen wir für Sie regelmäßig aktuelle Informationen wie z.

Die Aufgabebilanz nach § 16 EStG

000 Euro erwirtschaftet, muss keine Bilanz mehr erstellen – theoretisch.Ermittlung des Übergangsgewinns,Berücksichtigung von Kundenforderungen,Übergang vom BV-Vergleich zur EÜR Der Mandant wechselt mit Zustimmung des FA von der Bilanzierung zur EÜR.Detaillierte Informationen zur Bilanzierung erhalten Sie hier auf unserer Themenseite.Beim Übergang von der Bilanzierung zur Einnahmen-Überschuss-Rechnung entsteht in der Regel per Saldo ein negativer Korrekturposten. 2 EStG das antragsgebundene Wahlrecht zur . Geschäftstreibende erhalten gemäß dieses Paragraphs einen Freibetrag von 45.In Deutschland sind Sie zur Bilanzierung verpflichtet, wenn Ihr Unternehmen einen Jahresumsatz von mehr als 600. Soweit für Teilbereiche des Durchschnittssatzgewinns die Grundsätze der Einnahmen-Überschussrechnung des § 4 .1 Gründe für den Wechsel zur Gewinnermittlung nach Durchschnittssätzen Rz. Das ist der Grund, warum eine Verteilung auf einen . Bei Aufgabe oder Veräußerung des Betriebs ist eine Schlussbilanz zu erstellen.Die Regelungen ergeben sich hierbei aus § 16 Abs. Mein Konto 9000 weißt eine Differenz auf in Höhe der Anfangsbestände vom 1.

Übergang EÜR

000 EUR und Ihr Gewinn nicht über 60.

Wechsel der Gewinnermittlungsart (Bilanzierung zu EÜR)

000 Euro für den Aufgabegewinn, sofern sie das 55. Wer berechtigt ist, .Übergangsbesteuerung beim Wechsel zur Gewinnermittlung nach Durchschnittssätzen, NWB EN 9/2023 S.Der Wechsel von der EÜR findet jedoch erst zum Folgejahr statt.com/channel/UCz-ZKbmZboGTh4H8C-XH7BQ Instagram @SteuerManu: https://www.Einkommensteuer-Richtlinien. 1 EStG müssen betriebliche Vorgänge, die sich bei der Gewinnermittlung durch Bestandsvergleich auf den Gewinn ausgewirkt hätten, sich aber bei der Einnahmen-Überschussrechnung nicht ausgewirkt haben, beim ersten Bestandsvergleich steuerlich erfasst werden (H 4.SteuerManu abonnieren: https://www. § 5 EStG erfolgt entweder freiwillig durch Ausübung eines Wahlrechts oder zwingend aufgrund von gesetzlichen .

Sonderausgaben

Der freiwillige Übergang zur Bilanzierung bietet sich vor allem dann an, wenn Kredite aufgenommen werden sollen, weil Banken bilanzierende Unternehmen gegenüber Einnahmen-Überschussrechnern meist vorziehen. das strenge Zufluss-Abfluss . Irgendwann sind sie jedoch – meist aufgrund steigender Umsätze zur Erstellung einer Bilanz verpflichtet. 3 EStG zur Gewinnermittlung nach Durchschnittssätzen gemäß § 13a EStG erfordert die Ermittlung eines Übergangsgewinns. Damit können Sie direkt den jeweiligen Einfluss auf den Übergangsgewinn bei dem . Hier erfahren Sie, wie Sie den Wechsel von der Einnahmen-Überschussrechnung zur doppelten . Bilanzierung, zur Einnahmenüberschussrechnung entsteht. Einige Rechtsformen wie z.6 Wechsel der Gewinnermittlungsart.In Zeile 102 ist ein Übergangsgewinn oder -verlust einzutragen, der bei einem Wechsel von der Gewinnermittlungsart Betriebsvermögensvergleich, d.Aber auch praktische Überlegungen können eine Rolle spielen.

Wechsel der Gewinnermittlungsart (Bilanz → EÜR)

Denn wer sich für einen Wechsel von der EÜR zur Bilanz entscheidet, ist drei Jahre lang an .

Wechsel der Gewinnermittlungsart

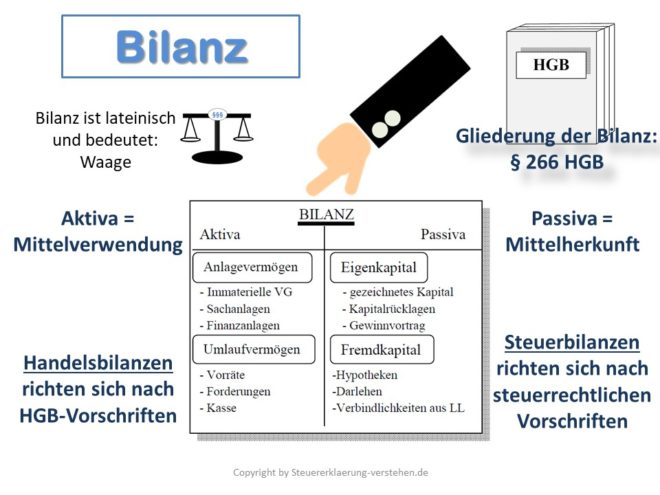

Bilanz oder EÜR – Vorschriften nach HGB und Steuerrecht für die Gewinnermittlung – Es gibt zwei Methoden, .Beim Übergang zur Gewinnermittlung nach § 4 Abs., Vorsteueransprüche werden gewinnmindernd und Umsatzsteuerverbindlichkeiten .Weitere Informationen20 zur Buchführungspflicht, also zur Bilanzierung verdonnert.Wahlrecht zwischen Bilanz und EÜR. Mit dem Übergangsergebnis bzw. Sie waren bisher von der Buchführung befreit und es war ihnen erlaubt, die Einnahmen Überschussrechnung anzuwenden. Hier lesen Sie, welche Unterschiede es zwischen einfacher und doppelter Buchführung gibt, wer zur doppelten Buchführung verpflichtet ist und wann ein freiwilliger Wechsel von der EÜR zur doppelten . Übergangsbilanz als Grundlage der Gewinnkorrekturen Beim Übergang vom Betriebsvermögensvergleich zur Einnahmenüberschussrechnung dient die Schlussbilanz des letzten Wirtschaftsjahres, in dem die Gewinnermittlung durch . 353; Happe, Wechsel der Gewinnermittlungsart bei Betriebsveräußerung, Verschmelzung und Einbringung, BBK . Dass ein Wechsel von der Bilanz zur EÜR nicht von heute auf morgen möglich ist, macht auch Sinn: Denn die Gewinnermittlungsarten sind in einigen Punkten grundlegend verschieden. Bei dieser Methode werden die Einnahmen und Ausgaben eines Unternehmens gegenübergestellt, wobei der sich . 1 EStG erfüllen, [1] haben ihren Gewinn grundsätzlich nach Durchschnittssätzen zu ermitteln, sofern sie nicht gemäß § 13a Abs.Gewinnermittlung nach EStG / 3.Vorgehensweise beim Wechsel § 4 Abs.2021 von EUR 13. GmbHs müssen immer bilanzieren, unabhängig von Umsatz und Gewinn.

Bilanzierungspflicht: Grenzen nach HGB + Steuerrecht

1 Gründe für den Wechsel zum Betriebsvermögensvergleich Rz.2 Vorgehensweise beim Wechsel Rz.

Übergang EÜR zur Bilanz: Stolperfallen und Tipps?

Gründe für den Wechsel von EÜR zu Bilanz. § 5 EStG erfolgt entweder . Lebensjahr überschritten haben oder dauerhaft berufsunfähig sind.

- Übernachten In Esslingen _ Baumpalast Rosenberg

- U2 One Anthem Meaning | The Meaning Behind The Song: New York by U2

- Types Of Spinal Paralysis _ Spinal Fracture Causes, Symptoms & Treatments

- Ubisoft For Honor Kostenlos , Ubisoft+ Cloud-Gaming

- Überschriftengröße Bachelorarbeit

- Ubisoft E3 2024 : The 9 biggest announcements from Ubisoft at E3 2021

- Ubuntu Live Usb Persistent : How to create a Linux Mint USB drive with persistence

- Überweisung Beispiel , Banküberweisung

- Übernachtung Kochel Am See , Kochel am See

- Übungen Bei Kniebeugen – Sumo Squat: Kniebeugen im Sumo-Stand richtig ausführen

- Ubuntu Usb Datenträger Einbinden

- Übertragung Kreuzworträtsel _ l ÜBERTRAGEN VON AUFGABEN

- Überwinterung Bei Tieren , Homoiotherm und poikilotherm Gleichwarm und wechselwarm

- Typische Denkfehler Beispiele _ Kognitive Verhaltenstherapie

- Types Of Lizard Species – Top 10 Types of Uromastyx Species, Morphs & Colors