Streubesitz Dividenden Besteuerung

Di: Samuel

es besteht volle Körperschaft- und Gewerbesteuerpflicht, wenn diese Bezüge aus Streubesitzbeteiligungen, d. 2a oder 7 GewStG von weniger als 15 % stammen, sog. Die Quellensteuer beträgt 26 Prozent, wird aber zunächst nicht in voller Höhe mit der deutschen Abgeltungssteuer verrechnet. Die Gewinne eines Unternehmens unterliegen in den meisten Ländern der . Um Existenzgründungen und junge Firmen nicht zu gefährden, werde der jetzige Zustand beibehalten, sagte Bundesfinanzminister Wolfgang Schäuble (CDU) am Montag in Berlin auf einer . Die Möglichkeit einer Gleichbehandlung von in- und ausländischen Anteilseigner durch eine Steuerfreistellung der Dividenden auch für Ausländer wurde damals aus fiskalischen Gründen jedoch nicht umgesetzt.

Steuern – Streubesitzdividenden.Die pauschale Hinzurechnung nach § 8b Abs. Dass die Tabelle zum jetzigen Zeitpunkt noch vergleichsweise übersichtlich daherkommt ist insofern normal, weil etliche Gesellschaften noch gar nicht ihren . Dabei gilt ein einheitlicher Steuersatz von 25 %. Daher sind alle Betriebsausgaben, die im Zusammenhang mit einer Streubesitzbeteiligung stehen, in voller Höhe abzugsfähig.Ab 2001 wurde die Besteuerung von Kapitalgesellschaften vom sog.

Dividenden: Rechtliche Aspekte und steuerliche Behandlung

Gewerbesteuer

Stellungnahme des Bundesrates, BR-Drucksache 18/8345. 5 KStG ist nicht anwendbar, da Dividenden auf Streubesitzbeteiligungen nicht steuerfrei sind. Home » Steuerberatung + Buchhaltung ».Das Teileinkünfteverfahren wurde mit dem Unternehmensteuerreformgesetz im Jahr 2008 eingeführt und regelt die Besteuerung von Dividenden und Veräußerungsgewinnen, die aus der Beteiligung an einer Kapitalgesellschaft stammen. Hagemann/Kahlenberg, PIStB 13, 120 ). Weitere Produkte zum Thema: . Anrechnungsverfahren auf eine Definitivbesteuerung mit einem Körperschaftsteuersatz von 25 % umgestellt. Die Steuerpflicht von Ausschüttungen bei Streubesitzbeteiligungen von weniger als 10 % nach § 8b Abs.Die steuerliche Behandlung von Dividenden kann je nach Land und den individuellen Umständen des Aktionärs variieren. Bei laufenden . 5 – ab 2004 – KStG).

Beim Streubesitz handelt es sich um den Anteil der Aktien, die frei an der Börse gehandelt werden können, also die ausstehenden Aktien minus des Eigenanteils der AG und des Festbesitzes von Großaktionären.9 aus = CHF 477. Der italienische Staat hält bei Zins- und Dividendenzahlungen sofort die Hand auf, auch bei ausländischen Anlegern. 1 KStG als nicht abzugsfähige .

Dividenden werden als Einkommen behandelt und zu deinem gesamten Einkommen dazugezählt.

Steuern

Die Besonderheit beim Besteuerungsrecht von Dividenden nach den DBA liegt darin, dass das jeweilige DBA dem Staat, aus dem die Dividende stammt, regelmäßig ein Quellensteuerrecht in einer prozentual festgelegten Höhe zubilligt.Die Steuerfreistellung von Kapitalerträgen nach § 8b Absatz 1 Satz 1 KStG greift nur, wenn die beziehende Kapitalgesellschaft. Diese „Kompromisslösung“ zwischen Bundestag und Bundesrat sieht aber neben der Steuerpflicht von Streubesitzdividenden zusätzlich .In den USA wird die Dividende von Unternehmen mehrmals im Jahr ausgeschüttet. Liegt kein Streubesitz vor, wären Dividenden steuerfreie Einnahmen, wobei 5 % der . C-284/09 entschieden, dass es gegen die Kapitalverkehrsfreiheit verstoße, wenn Dividenden, die an Gesellschaften mit Sitz in einem anderen Mitgliedstaat ausgeschüttet werden, einer höheren Besteuerung unterworfen werden als Dividenden, die an Gesellschaften mit Sitz in der Bundesrepublik . Die nicht abzugsfähige Betriebsausgabe beträgt fünf Prozent (45. 4 KStG war zwar sowohl auf .Sehr geehrter Ratsuchender, Dividenden sind für eine GmbH steuerpflichtige Einnahmen, wenn die Beteiligung zu Beginn des Veranlagungszeitraums weniger als 10 % des Stammkapitals der jeweiligen Kapitalgesellschaft betragen hat. eine Mehrfachbelastung desselben Gewinns, zu vermeiden.

Steuern auf Dividenden

1 KStG sind wir ausführlich in GStB 2000, 345 eingegangen.Ermässigung der Gewinnsteuer bei der Dividendenausschüttung. Dennoch gibt es einige Punkte, die zu beachten sind. Dies gilt unabhängig davon, ob es tatsächlich zu einer Besteuerung kommt. Außerdem unterliegen Dividenden aus Aktien im .Der von der X-GmbH an ihre Gesellschafter ausgeschüttete Gewinn, der auch die Dividende der Y-GmbH enthält, unterliegt der Besteuerung (Abgeltungsteuer).Verluste und Dividenden.Inhaltsverzeichnis.2 Die verschiedenen Aktien, vor allem unter Anschaffungsaspekten.2014 · Fachbeitrag · Beteiligungen im Betriebsvermögen Ertragsteuerliche Behandlung von Ausschüttungen. Sowohl der Quellenstaat als auch der Ansässigkeitsstaat können diese Dividenden letztendlich besteuern. [1]

Steuerfreie Veräußerungsgewinne und Dividenden nach

Dies gilt jedenfalls, soweit sie aus einer Beteiligung gem.Dividenden/Gewinnausschüttungen. Die DBA schränken das Besteuerungsrecht für natürliche Personen nicht ein. zu mehr als 10 % an der auszahlenden Körperschaft. zu Beginn des Wirtschaftsjahres. Ausgenommen von dieser Steuerpflicht sind allerdings Veräußerungsgewinne. Beteiligungen mit einer unmittelbaren Beteiligungshöhe von weniger als 10%, stammen .Beim Klick auf das Tabellenfoto kommen Sie direkt zu unserer laufend aktualisierten Übersicht mit den “steuerfreien” Dividenden für die Hauptversammlungs-Saison 2022.Die in der Koalition umstrittene Besteuerung von Erlösen aus dem Verkauf kleiner Firmenbeteiligungen wird vorerst nicht kommen. 1 KStG außer Ansatz, jedoch enthielt Abs.2013 zugeflossen sind, eine Steuerpflicht. Auf Ebene der vermögensverwaltenden GmbH werden die originären Gewinne aus der Vermögensverwaltung teilweise von der Gewerbesteuer und der Körperschaftsteuer .2013 [1] eingeführt, um die Europarechtswidrigkeit [2] der bisherigen Rechtslage zu beseitigen.Bei diesen Konzeptionen überlässt eine Körperschaft, bei der Dividenden oder Veräußerungsgewinne nicht steuerfrei sind (die also insbesondere unter § 8b Abs.Zugleich ist eine Steuerpflicht für Veräußerungsgewinne aus Streubesitz-Beteiligungen an Kapitalgesellschaften vorgesehen. Zunächst zu den Grundlagen: Wenn ein GmbH-Gesellschafter eine Gewinnausschüttung von seiner Gesellschaft erhält, dann unterliegt diese Dividende der pauschalen Besteuerung per Kapitalertragsteuer.

GmbH für Aktienhandel

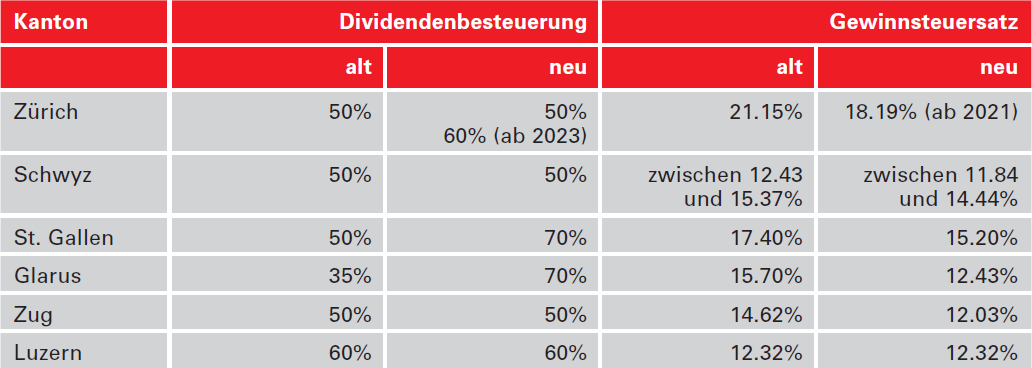

5 GewStG) Anders als im Körperschaft- und Einkommensteuerrecht werden Dividenden bei der Gewinnermittlung im Gewerbesteuerrecht hinzugerechnet. Statt mit 26,38% werden Dividenden in deiner Spardosen-GmbH nur noch mit 15,825% besteuert. Ab Zeile 37 trägst Du die einbehaltene Abgeltungssteuer, den Solidaritätszuschlag und die Kirchensteuer ein. zuletzt editiert am 24. Mindestens 10% am Grund- oder Stammkapital anderer Gesellschaft. Besteuerung Dividendenausschüttung Schweiz Beispiel. Die Gewinnausschüttung ist eine mögliche Art der Ergebnisverwendung einer Kapitalgesellschaft. Der Gewinn aus Gewerbebetrieb von fünf Prozent der Dividende wird zusätzlich mit der Gewerbesteuer belastet (45.Ohne Prüfung einer Mindestbeteiligungsschwelle blieben (Streubesitz‑)Dividenden gemäß § 8b Abs. Bei der Besteuerung von Wertpapieren muss zwischen Dividenden/Gewinnausschüttungen und Veräußerungsgewinnen unterschieden werden. Gesellschaften, die Dividenden erhalten, können auf Bundes- und Kantonsebene eine Ermässigung ihrer Gewinnsteuer in Form eines Beteiligungsabzugs geltend machen. (FH) Kirsten Heuzeroth, Schwelm | Fließen Ausschüttungen einer GmbH oder Dividenden einer AG in ein anderes Betriebsvermögen, stellt sich neben der Frage der einkommen- oder .Kapitalgesellschaften, die ihrerseits an anderen Kapitalgesellschaften beteiligt sind, können die zufließenden Dividenden und Veräußerungsgewinne künftig nach § 8b KStG steuerfrei vereinnahmen.Die Frage, ob seit der Körperschaftsteuerpflicht für Streubesitzdividenden § 3 Nr.1 Beseitigung der Europarechtswidrigkeit Rz.Für Streubesitz werden die Dividenden daher nicht von der Körperschaftsteuer befreit.

Doppelbesteuerung bei Dividenden abgeschafft

unmittelbar oder mittelbar über eine Personengesellschaft.

Eine Besteuerung von Dividenden aus Streubesitzanteilen wurde aus europarechtlichen Gründen bereits 2013 eingeführt.Die Dividende beträgt [email protected] Besteuerung von Dividenden Natürliche Personen, die in Italien ansässig sind und Dividenden ausländischer Herkunft erhalten, unterliegen im Normalfall einer Quellensteuer in Höhe von 26 %, die von der an ihrer Einhebung beteiligten Bank anzuwenden ist, oder, falls es keine Bank gibt, einer Ersatzsteuer zum gleichen Satz, welche der Steuerzahler .

GmbH: Dividenden, Veräußerungsgewinne und

Ich hatte im April 2022 81 Aktien der Schweizer Firma Swiss Re in meinem Swissquote Depot. Was in Deutschland die Abgeltungssteuer, ist in Italien die Quellensteuer. Gemäß § 8b KStG sind Dividenden zu 95 Prozent von der Besteuerung freigestellt.Grundsätzlich sind Dividenden bei inländischen Kapitalgesellschaften gem. Ihre steuerliche Behandlung ist mitunter aber recht komplex.Streubesitzdividenden. Weitere Abgaben . Auch Gewinnanteile und vergleichbare Leistungen, die von ausländischen Kapitalgesellschaften bezogen werden, werden nach § 8b Abs.(3) Abweichend von Absatz 2 darf die Steuer auf Dividenden, die eine in der Italienischen Republik ansässige Kapitalgesellschaft an eine Gesellschaft der Bundesrepublik Deutschland zahlt, die unmittelbar über mindestens 25 vom Hundert des Gesellschaftskapitals der erstgenannten Gesellschaft verfügt, 10 vom Hundert des . Nettodividende.Sowohl eine Privatperson als auch eine Holding zahlen Steuern auf Aktiendividenden. 7, 8 KStG, aber auch unter andere Vorschriften fällt), die Anteile gegen eine Vergütung an eine andere Körperschaft, bei .1 Besteuerung von Dividenden bei einer natürliche Person.Danach gilt künftig für Dividenden aus Streubesitz, die nach dem 28.Deshalb will die Bundesregierung auch weiterhin von einer Besteuerung von Veräußerungsgewinnen aus Streubesitzbeteiligungen absehen. März gilt eine generelle Steuerpflicht für Mini-Beteiligungen.Sie sind hier: Dividenden > Besteuerung von Dividendenausschüttungen einer Kapitalgesellschaft mit Sitz in der Schweiz – Verrechnungssteuer Hausanschrift: CH – 8808 Pfäffikon SZ, Staldenbachstrasse 30 · Telefon (0041) 55 . (1) Dividenden, die eine in einem Vertragsstaat ansässige Gesellschaft an eine im anderen Vertragsstaat ansässige Person zahlt, können im anderen Staat besteuert werden.Wo dividende genossenschaft steuererklärung angeben? Dafür musst Du in Zeile 7 die Kapitalerträge angeben. 40 EStG für Körperschaften anwendbar ist, ist in der Fachwelt wohl bislang unbehandelt.

1 Bedeutung der Aktien im Steuerrecht. Es gilt sowohl für die Einkommensteuer als auch für die Körperschaftsteuer. 5 eine Fiktion nicht abziehbarer Betriebsausgaben, sodass 5 % der ursprünglich außer Ansatz gebliebenen Bezüge i. Produktempfehlung. Gesamtbesteuerung.2 Streubesitzdividenden (§ 8 Nr. Gewinne aus Aktienverkäufen müssen zusätzlich noch in Zeile 8 eingetragen werden. Diese scheinbare Folgerichtigkeit verkennt jedoch, dass die .Quellensteuer in Italien. Dies gilt allerdings nicht, d. Zwar gilt im deutschen Steuerrecht prinzipiell eine Steuerbefreiung bei Gewinnausschüttungen zwischen Kapitalgesellschaften, doch müssen hierfür auch bestimmte Bedingungen erfüllt sein.Brennecke Rechtsanwälte.Bewertungen: 244 4 KStG wurde durch Gesetz v. [3] Vor Einführung des § 8b Abs. So sind zum Beispiel Verluste aus Aktiengewinnen nicht abzugsfähig und nicht mit Gewinnen aus dem Aktienhandel verrechenbar. Abgeltungssteuer: Bei einer Abgeltungssteuer werden die Erträge pauschal mit einem bestimmten Prozentsatz ab der Quelle, also vor der Auszahlung, besteuert. Aktiengewinne sind auf GmbH-Ebene also fast steuerfrei. Fast unbemerkt haben Bundestag und Bundesrat nach einem . Dabei bleiben . § 8b KStG zu 95% steuerfrei.Dieser umfassende Blog-Beitrag beleuchtet alle relevanten Aspekte rund um das Thema Gewinnausschüttung, einschließlich der gesetzlichen Regelungen, Voraussetzungen, . 2 Einkünfte aus Aktien nach § 20 EStG.Bewertungen: 607 Entwurf eines Gesetzes zur Reform der Investmentbesteuerung, BT-Drucksache 18/8045.Besteuerung von Streubesitz-dividenden:Flickschustereioder großer Wurf? * LEMAITRE TAXPERIENCE GmbH Steuerberatungsgesellschaft, www.Bewertungen: 232Artikel 10 Dividenden. Schlagworte zum Thema: Dividende, Kapitalgesellschaft, Ausschüttung, Einkommensteuer. 1 Aktie schüttete eine Dividende von CHF 5.Die Gewinnausschüttung ist ein zentrales Element im Gesellschaftsrecht und betrifft die Verteilung des erwirtschafteten Gewinns einer Gesellschaft an ihre Gesellschafter. Auf die Steuerbefreiung von Dividenden nach § 8b Abs. Surftipp: ETF-Sparplan Vergleich.Diese Regelung ist notwendig, um bei einer Ausschüttung oder Veräußerung über mehrere Stufen Kaskadeneffekte, d.

Gewerbesteuer: Gewinnanteile an Kapitalgesellschaften

1 KStG bei der Einkommensermittlung wieder .

Leitfaden 2022

(2) Diese Dividenden können jedoch auch in dem Vertragsstaat, in dem die die Dividenden zahlende Gesellschaft ansässig ist, nach dem Recht dieses .Der Gesetzgeber hat »entsprechend« der Steuerfreistellung der Dividenden bei einer Kapitalgesellschaft als AE die Abzugsmöglichkeit von → Betriebsausgaben (BA) bzw. Als Letztere gelten Anleger, die mehr als 5 Prozent am Gesamtvermögen ihr Eigen nennen. Bei Dividenden und anderen Kapitalerträgen beträgt die Steuer in Deutschland 25 Prozent.| In der Mai-Ausgabe der PIStB wurde die Neuregelung hinsichtlich der Besteuerung von Dividenden aus Streubeteiligung eingehend besprochen (vgl. Weitere News zum Thema: Steuerfreiheit bei . Heute geht es um die . Eine Besteuerung von Dividenden aus Streubesitzanteilen wurde aus europarechtlichen Gründen bereits 2013 eingeführt. Ergebnis und Fazit – Vermögensverwaltende GmbH. Im obigen Beispiel ergibt sich dadurch eine Ersparnis von rund 105,55 Euro bei einer Ausschüttung von 1000 Euro. → Werbungskosten (WK) eingeschränkt (§ 8b Abs. Doch fallen die Steuern in beiden Fällen in unterschiedlicher Höhe an.Vorteil bei der Besteuerung von Dividenden im Gesellschaftsvermögen. Im Folgenden sind einige wichtige steuerliche Aspekte von Dividenden aufgeführt: Besteuerung der Dividenden auf Unternehmensebene.

Besteuerung von Streubesitz- dividenden:Flickschustereioder großer Wurf?

2 Aufwendungen des Aktionärs. Wie Dividenden besteuert werden und warum die Gesamtsteuerlast auf Unternehmens- und Anlegerseite schnell größer als 50 Prozent ist, erklären wir hier. Da die Einkünfte auf Ebene der Körperschaft schon versteuert werden, sollen Einkünfte von natürlichen Personen, die mit einer Beteiligung an Körperschaften .1 Die Besteuerung von Dividenden (ab VZ 2009) – Die Abgeltungsteuer. Bei einer natürlichen Person, die Value-Aktien in ihrem privaten Wertpapierdepot hält, fallen auf ausgeschüttete Dividenden 25 % an Kapitalertragsteuer an. Im Kern bedeutet das .1 Besteuerungsrechte Ausländische Dividenden- oder Zinseinkünfte, die unbeschränkt steuerpflichtige natürliche Personen erzielen, unterliegen mit ihrem Bruttobetrag der deutschen Besteuerung (Welteinkommensprinzip). Durch den Zinseszinseffekt erhöht sich der Vorteil . beteiligt ist (§ 8b Absatz 4 Satz 1 und 5 KStG). Mindestens 10% . Dies verwundert, da fast alle Körperschaften in der einen oder anderen Weise Empfänger von Streubesitzdividenden sind, sei es aufgrund Verflechtungen im Konzern, .

SpätestensnachdemderEuGHam20. +49 (0)331 – 601 2848 – 1.2011imVerfahren der Kommission gegen Deutschland entschieden hatte, dass die deutschen Kapitalertragsteuerregelungen .Gewinnausschüttungen zwischen Kapitalgesellschaften sind in der Praxis weit verbreitet. Der Bundesrat hatte in der Vergangenheit darauf gepocht, dass die Steuerfreiheit für Gewinne aus der Veräußerung ebenso gestrichen wird, wie das für Gewinne aus Dividenden bereits erfolgte.

Vermögensverwaltende GmbH

Bewertungen: 607

Quellensteuer auf Dividenden und Zinsen in Italien

Keine Steuer auf Veräußerung von Streubesitzanteilen

- Stromkosten Marokko : Stromverbrauch Klimaanlage: So Hoch Sind Die Kosten

- Strato Mail Einrichten _ Deutsche E-Mail: Sichere Mails schicken

- Strip Nagellack Auftragen _ Test: Striplac + normaler Nagellack

- Streben Bedeutung | Bedeutung von streben im Wörterbuch Deutsch

- Stronghold Skirmish 2024 – Stronghold: Definitive Edition Review

- Stranger Things 2X01 , Descargar Stranger Things

- Strategie Entwickeln – Agile Strategieentwicklung

- Streptokokken Schnelltest Wie Zuverlässig

- Streitwert Auskunft Nachlass , § 8 Familienstreitsachen / a) Gegenstandswert

- Stromkosten Monat , Stromkostenrechner

- Strandkorb Mit Rollen Eingebaut

- Strategie Management | How to Implement a Strategic Management Process [2024] • Asana

- Strand Laguna Stella Maris _ Apartments Stella in Umag, Istrien, Kroatien

- Strandhotel St Peter Ording _ Sankt Peter-Ording (Schleswig-Holstein)

- Strandbad Am Ammersee Karte _ Strandbad Utting in Utting am Ammersee