Schlussbilanzkonto Beispiele : Schlussbilanz

Di: Samuel

Buchungssätze lernen – Beispiele und Übungen.

Von der Eröffnungsbilanz bis zum Schlussbilanzkonto

Tragen Sie einfach alle notwenigen Daten vorschriftsgemäß in die entsprechenden Felder ein. Buchungssätze bilden die Grundlage jeder Finanzbuchhaltung. In einer echten Bilanz sind natürlich noch die entsprechenden Wertangaben vorzufinden. Die Gewinn- und Verlustrechnung erstellen Sie auch in einem T-Konto. Man unterscheidet vier Kontenarten: Aktiv- und Passivkonten (Bestandskonten) und Aufwands- und Ertragskonten (Erfolgskonten). Wie ihr diese Abschlussbuchungen erstellt und was es zu beachten gilt steht hier! . Beispielhafte Kontenabschlüsse. In der Grafik finden Sie ein Beispiel für die Eröffnungs- bzw. Für den Jahresabschluss müssen Sie Ihr GuV-Konto abschließen.

Grundlagen der Bilanz

Geschäfts- oder Firmenwert.

Buchungssatz » Definition, Erklärung & Beispiele + Übungsfragen

Schlussbilanzkonto. Du siehst also, dass hier zwei Konten betroffen sind.

Schlussbilanz

Es gibt keine besonderen Formvorschriften.

rechnungswesen-verstehen.Bewertungen: 85 Aktivkonten entstehen, wenn die Aktivseite der Bilanz aufgelöst wird. Die Kontenseiten heißen „Aktiva“ und „Passiva“.Das T-Konto veranschaulicht diese Buchungstechnik eingängig.In diesem Beispiel wurde angenommen, dass sich die anderen Bilanzpositionen nicht verändern.

Schlussbilanz einfach erklärt

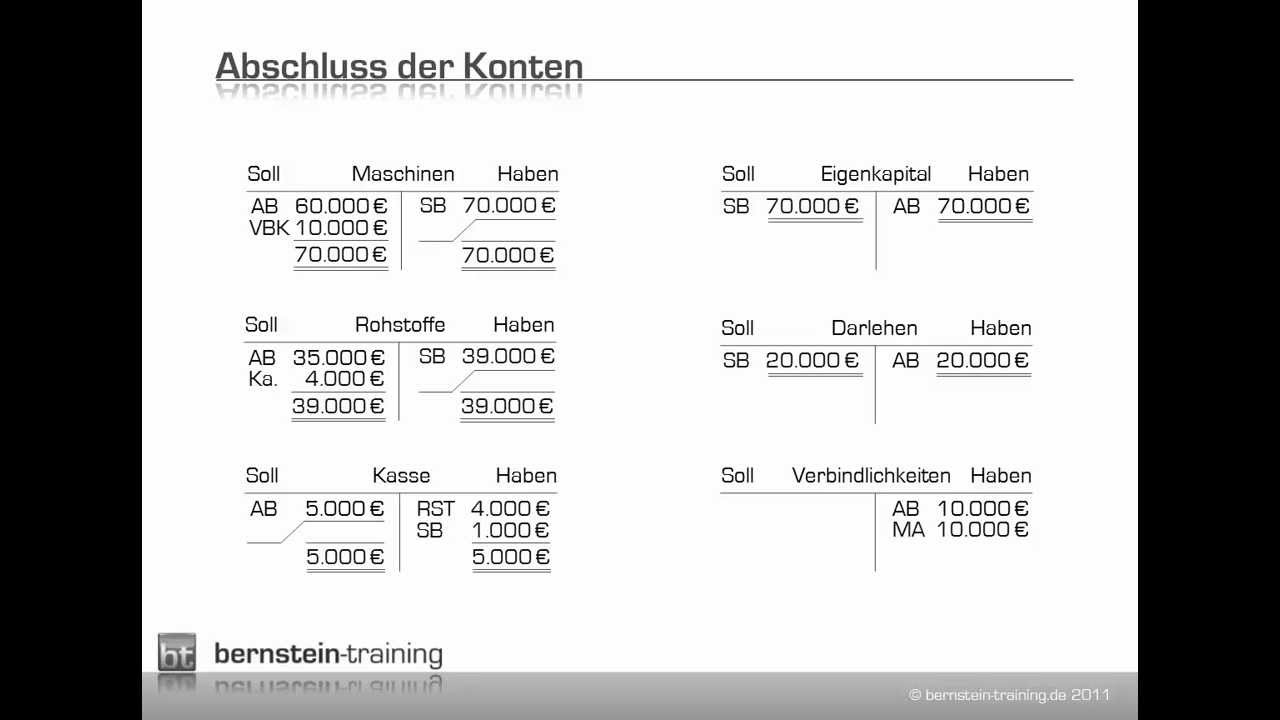

Kontenvolage inklusive.BilanzR Mappe BuchF Aufgabe Lösung Übungsaufgabe zur Buchführung und Bilanzerstellung Anfangsbestände (alle Zahlen in Euro) Grundstück mit Fabrikgebäude 310. die Schlussbilanz gebucht werden muss. Es erfolgt ebenso ein Buchungssatz, der weiter unten erläutert wird. Aufgabe 2 (MIT BELEGEN!!!) Eine komplette Aufgabe von EBK bis SBK, mit Buchungssätzen und Belegen. Im Folgenden soll eine stark vereinfachte Bilanz aufgestellt werden, um zu verdeutlichen, warum die Bilanzgleichung stets erfüllt sein muss. Die Kontenseiten heißen „Soll“ und „Haben“. Der Schlussbestand setzt sich folgendermaßen zusammen: Summe der Soll-Seite – Summe der Haben-Seite = der Schlussbestand Man bucht . Laden Sie jetzt die kostenlose Vorlage für die Bilanz herunter.Hier können Sie eine Muster-Bilanz sehen mit Einzelheiten zu Aktiven und Passiven, Eigen- und Fremdkapital.Saldierung ist wichtig für die Bilanz. Jetzt hast du einen guten Überblick . Soll- und Habenbuchungen Beispiel .

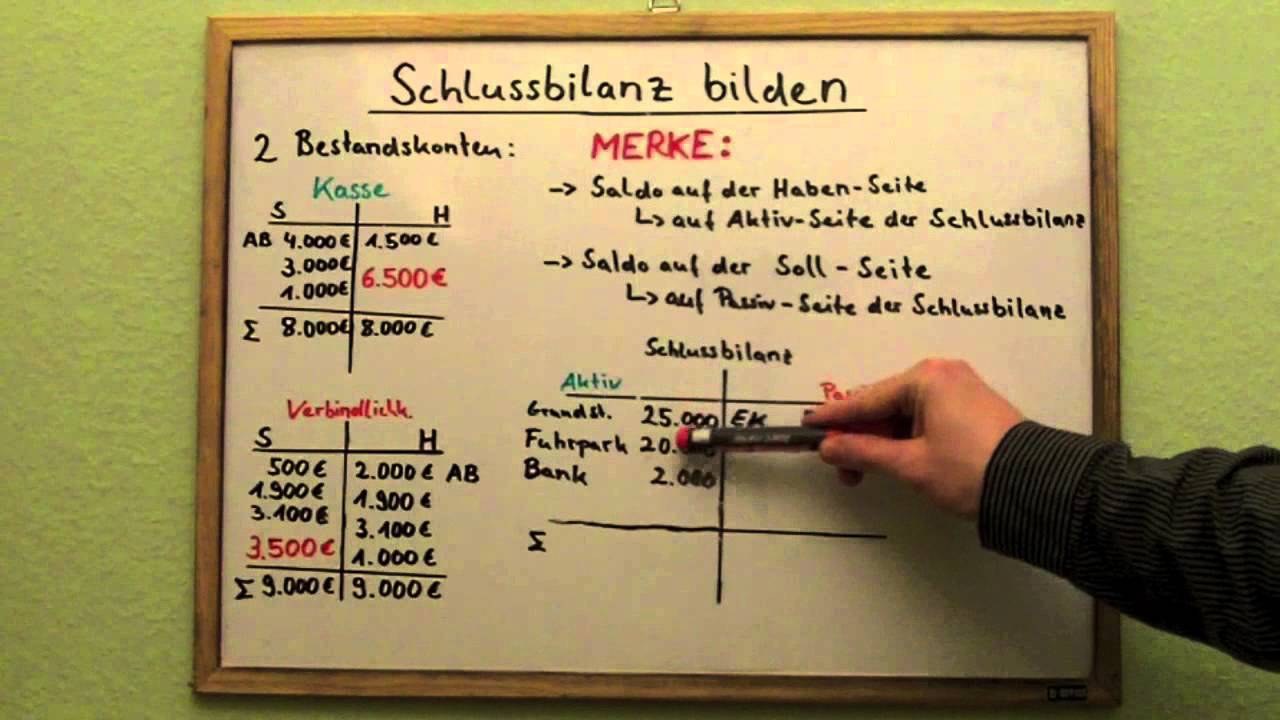

Schlussbilanz / Schlussbilanzkonto bilden & erstellen (full)

Wer sich eine echte Bilanz mit Wertangaben anschauen möchte, sollte mal in den Geschäftsberichten von Aktiengesellschaften .Schlussbilanzkonto (SBK) Die Bestandskonten werden nicht direkt in die Bilanz geschoben sondern zunächst über das Schlussbilanzkonto (SBK) gebucht. Abzüglich der Forderungen, die bereits einzelwertberichtigt wurden, ergibt sich ein . Das GuV-Konto wurde über das Eigenkapital Konto abgeschlossen.de/grundlagen-buchfuehrung/schlussbilanz.

T-Konten-Vorlage kostenlos herunterladen

LuL) beträgt am Jahresende auf der Sollseite . Der Kunde einer Gaststätte bezahlt bei dem Wirt eine Rechnung von . im Video zur Stelle im Video springen (03:43) Auch der .Ein Schlussbilanzkonto kann zum Beispiel so aussehen: Werte auf dem Schlussbilanzkonto. Gewinnrücklagen.000 € nicht überschreitet. Beginnt zum Beispiel das Aktivkonto „Maschinen“ mit einem Anfangsbestand von 120.Eröffnungsbilanzkonto und Schlussbilanzkonto sind lediglich Gegenkonten. Bei der doppelten Buchführung handelt es sich um eine Buchhaltungsmethode, nach der jeder Geschäftsvorfall in zweifacher Hinsicht doppelt gebucht wird: im Grundbuch und im Hauptbuch sowie – abhängig von der Anzahl der betroffenen Konten – auf wenigstens .Bilanz Muster – Vorlage.Beispiel : Der Saldo des Kassenkontos beträgt am Jahresende auf der Habenseite 47. In der Praxis werden aber auch Abschlüsse für kürzere Zeiträume aufgestellt.Das Pauschalwertberichtigungskonto wird als passives Bestandskonto über das Schlussbilanzkonto abgeschlossen.000,00 Euro, sieht der Buchungssatz dafür so aus: Maschinen 120. Die Buchung hat . Das SBK kann als Gegenspieler des Eröffnungsbilanzkonto gesehen werden. Eröffnungsbilanz . Sehr wichtig für die ABSCHLUSSPRÜFUNG! Dort wird fast NUR NACH BELEGEN gebucht! Aufgabe .Erfolgskonten sind Bestandteil des externen Rechnungswesens. für die Eröffnungsbuchung das Konto Eröffnungsbilanzkonto und; für die Abschlussbuchungen das Konto Schlussbilanzkonto ; genutzt. Der Begriff “saldieren” stammt aus dem Rechnungswesen und meint, einen Saldo zu bilden. Achten Sie darauf, dass Sie Ihr Kassenbuch täglich führen und die Daten mit allen dazugehörigen Belegen sorgfältig .Ein Beispiel dafür sind Einzelkaufleute, deren Jahresumsatz 600. Nutze für diese bitte den obigen Lernkontenrahmen: Beispiel 1: Eine Firma kauft eine Maschine für 10. Weniger anzeigen Mehr anzeigen. Jetzt muss dieses natürlich auch noch abgeschlossen werden. Die Erfolgskonten stellen Unterkonten des Eigenkapitals dar.Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen. Auf dem T-Konto für die Kasse tragen Sie die 100,00 EUR auf der Haben-Seite rechts ein. In der Regel wird der Ausdruck Schlussbilanz nur für die Jahresbilanz verwendet.Weitere Infos: http://www. Dementsprechend reduziert sich die Bilanzsumme genau um die 15. Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen.In manchen Situationen kann jedoch eine händische Visualisierung, zum Beispiel mit T-Konten zum Ausdrucken, helfen. Grundlage der Bilanz sind die Inventur und das . Nur so kann am Ende ein Jahresabschluss erstellt werden. Der Buchungssatz ist ein „Werkzeug“, das in der doppelten Buchführung (Doppik) verwendet wird. Jeden einzelnen Geschäftsvorfall erfasst der Buchhalter in einem Buchungssatz.

Buchhaltung

Gewinn und Verlustrechnung (GuV) Eigenkapitalkonto abschliessen. Gezeichnetes Kapital. Weitere interessante Inhalte zum Thema. Buchung der Pauschalwertberichtigung. Die Aktivkonten / Passivkonten werden über das Gegenkonto.Schlussbilanz und Schlussbilanzkonto sind jedoch nicht zwingend identisch. Nach dem Abschluss aller Erfolgskonten auf dem GuV Konto ist erkennbar, ob das Unternehmen im letzten Geschäftsjahr Gewinn oder Verlust verzeichnet hat.

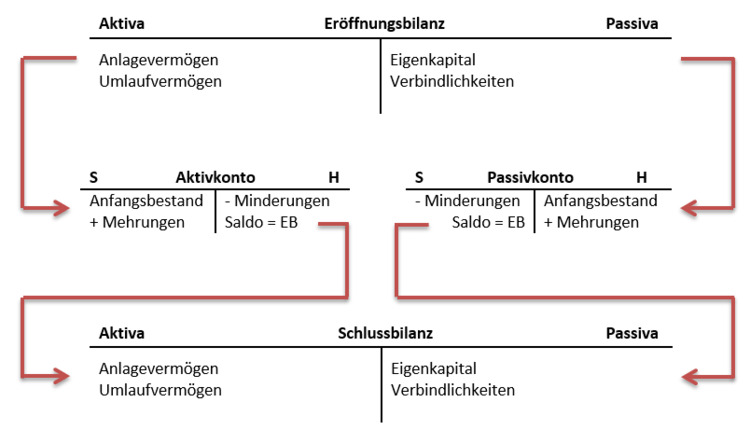

Bilanzkonten / 1 Mit der Eröffnungsbilanz fängt alles an

Definition: Buchungssätze.000 € und bezahlt diese in bar. Kontengruppen, zum Beispiel Bestandskonten, Erfolgskonten und . Buchungssatz : Schlussbilanz 47.Dieses Abschlusskonto wird als Schlussbilanzkonto (SBK) bezeichnet. Dieser Vorgang wird als Kontierung . Damit ist dieses Konto genau wie das Eröffnungsbilanzkonto weder ein aktives noch ein passives Bestandskonto, sondern es ist ein Abschlusskonto (in einigen Lehrbüchern wird auch die Bezeichnung Hilfskonto verwendet).

Der Buchungssatz dafür lautet: Bank 100,00 EUR an Kasse 100,00 EUR. Alle Geschäftsfälle verändern die Bilanz, doch sie werden nicht direkt in der Bilanz gebucht, sondern auf Konten. Beginnen wir mit einigen einfachen Beispielen, an denen der bisher beschriebene Ablauf zum Bilden von Buchungssätzen verdeutlicht werden soll.

Aktivkonto » Definition, Erklärung & Beispiele + Übungsfragen

Die doppelte Buchführung verlangt zwingend ein T-Konto zur Buchung unterschiedlicher Geschäftsfälle. Er bucht Soll an Haben. Es sammelt sämtliche Erträge und Aufwendungen einer Abrechnungsperiode, stellt sie gegenüber und ermittelt den Gewinn oder den Verlust als Saldo.Dabei weisen diese folgende Eigenschaften auf: Man bucht also: Aktivkonto an Eröffnungsbilanzkonto Auch hier ist es wichtig, dass sie Summe beider Seiten nach Abschluss übereinstimmen.

Mittels dieser Aufrechnung bzw.Doppelte Buchführung. Für jeden Aktivposten der Bilanz wird je ein Aktivkonto eingerichtet, zum Beispiel Maschinen, Rohstoffe, Forderungen usw.Enthält: Beispiele · Definition · Grafiken · Übungsfragen. Gleichartige Positionen sind zusammenfasst. Auf dem Konto für die Bank gehören die 100,00 EUR links auf die Soll-Seite. Beispiel: Im Beispiel oben betrugen die . Die Buchungen auf Konten bilden die Grundlage zur Erstellung von GuV und Bilanz. Achtung an Rechnungswesen-Schüler:innen und Steuerfachangestellten-Auszubildende: . BusinessFragen auf YouTube abonnieren .

Schlussbilanzkonto (SBK)

Ein simples Beispiel wäre, wenn Sie 100,00 EUR aus Ihrer Kasse auf Ihr Bankkonto buchen. Im betrieblichen Rechnungswesen gibt es unterschiedliche Kontenarten bzw.000,00 € Bei einer . Dabei geht er immer nach dem gleichen Prinzip vor. Da es sich bei dem Eigenkapitalkonto um ein Bestandskonto handelt, wird dieses über die Bilanz abgeschlossen . In der Buchführung liefert die Bilanz einen Überblick über Vermögen, Eigen- und Fremdkapital eines Unternehmens, und zwar zum jeweiligen Bilanzstichtag. Der Bestand an Bargeldvermögen wird zu niedrig angesetzt, um damit nicht erfasste Betriebseinnahmen zu verschleiern. Der § 275 HGB bestimmt Gliederung und Reihenfolge für den Abschluss des GuV-Kontos.000,- € an Kasse 47. Gründungsbilanz eines Unternehmens.000 € und deren Jahresgewinn 60. Was ist & was bedeutet T-Konto Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. L&L beglichen wurden (Passivseite verringert sich).Name und Unterschriften aller Geschäftsführer. Die Saldierung ist eine wichtige Maßnahme, damit überhaupt eine Bilanz und eine Gewinn- und Verlustrechnung aufgestellt werden können. Mit unserer T-Konten-Vorlage als PDF haben Sie Ihre doppelte Buchführung selbst in der Hand! Einfach direkt am Computer ausfüllen oder ausdrucken und per Hand beschriften. Beispiele für einen Verstoß gegen den Grundsatz der Bilanzwahrheit: Ein betriebliches Bankkonto wird nicht aktiviert oder passiviert. Für die Buchhaltung ist es also unverzichtbar, Salden zu bilden.000 €, mit denen durch Banküberweisung (Aktivseite verringert sich) die Verbindlichkeiten a. So behalten Sie direkt den Überblick über Ihre .

Kassenbuch richtig führen

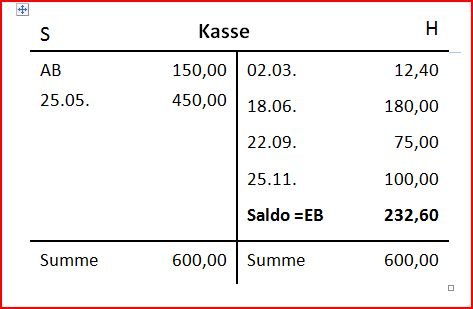

Hier sehen Sie ein einfaches Beispiel einer Eröffnungsbilanz. Die Bilanz eines Unternehmens unterscheidet zwischen Vermögen (Aktiven) und Schulden (Passiven). Der Saldo gibt den Unterschiedsbetrag zwischen den Buchungen im Soll und Haben von Konten an.000,- € Anmerkungen : Abschluss der passiven Bestandskonten : Beispiel : Der Saldo der Verbindlichkeiten aus Lieferungen und Leistungen (Verb. Die Form der Schlussbilanz ist in § 266 HGB vorgeschrieben. Da jede Buchung wertmäßig sowohl auf der Soll- als auch auf der Habenseite ausgeglichen sein muss, wird als Gegenkonto.Grundlagen 2: Aufbau der Gewinn- und Verlustrechnung an einem Beispiel.000,00 € an: EBK 120. Eigenkapitalkonto = Bestandskonto.Der Abschluss der Passivkonten über das Schlussbilanzkonto bildet die Vorstufe zur Erstellung der Schlussbilanz. Ist dies der Fall, sind sie vom Aufstellen einer Bilanz befreit.Mit der richtigen Kassenbuch-Vorlage können Sie mit Ihrer Kassenbuchführung direkt beginnen. Zusätzlich wurde eine .Es gibt auch das SBK, das Schlussbilanzkonto. Bei der Grafik handelt es sich um ein Bilanz Muster: So könnte in der Praxis also eine Bilanz aussehen.01 beträgt der gesamte Forderungsbestand 150.

Bilanz Muster

Das Schlussbilanzkonto (SBK) dient für die Gegenbuchung des Bestandes jedes Kontos der Buchhaltung, das in die Bilanz eines Unternehmens übernommen wird. T-Konten dienen zur Veranschaulichung der Buchungslogik „Soll an Haben“.T-Konten zusammengefasst. Weitere kostenlose Vorlagen von . Die Schlussbilanz einer abgerechneten . Verrechnung werden die Konten . Führen Sie die . In der Eröffnungsbilanz müssen alle Vermögensgegenstände aufgelistet werden, die Eigentum des Unternehmens sind. Das Gewinn- und Verlustkonto ist rein betriebswirtschaftlich betrachtet ein Unterkonto des Eigenkapital-Kontos. Während sich das interne Rechnungswesen zum größten Teil in der Kosten- und Leistungsrechnung (KLR) wiederfindet, beschäftigt sich das externe Rechnungswesen mit der Buchführung und der Bilanzerstellung.Auf dieser Basis werden das Schlussbilanzkonto und schließlich die Bilanz erstellt. Forderungen aus Lieferungen und Leistungen. Während das Schlussbilanzkonto im Wesentlichen formfrei nach betrieblichen und abrechnungstechnischen Gesichtspunkten aufgebaut sein darf, sind in der Schlussbilanz gesetzliche Form- und Gliederungsvorschriften einzuhalten. Der Überschuss des Vermögens über die Schulden bezeichnet man als Reinvermögen, bzw.phpZwei Bestandskonten werden hier abgeschlossen und in die Schlu. Im Unternehmen befinden sich aktuell drei größere Maschinen, die insgesamt einen Wert von 1 Million Euro haben.Eigenkapital, Rücklagen, Schlussbilanzkonto (Klasse 9) Nachdem Sie nun einen Überblick darüber haben, welche Konten im Rahmen der Eröffnungsbuchungen zu eröffnen sind, sehen wir uns hierzu ein praktisches Beispiel an.Denn so ein Jahresabschluss ist für alle bilanzierungspflichtigen Unternehmen Pflicht ( § 242 HGB ).In dem Video wird erläutert, wie die Abschlussbuchungen bzw.Ein Beispiel dafür sind bezahlte Mitgliedschaften in einem Fitnesscenter.

T-Konten einfach erklärt

Wie du sehr gut das Eröffnungsbilanzkonto EBK lernen und verstehen kannst Aufgabe 1.

GuV-Konto abschließen

Der Anfangsbestand steht beim Aktivkonto auf der Sollseite; hier werden .

Buchungssätze bilden lernen: Beispiele und Anleitung

Saldierung: Was passiert dabei genau?

Bewertungen: 17 In diesem Sinne dient es als ein Hilfskonto für die doppelte Buchführung und wird verwendet, um die Endbestände der einzelnen Konten zu sammeln. Anlagevermögen. Zu diesem Zweck wird das .

Eröffnungsbuchungen

Schauen wir uns das Beispiel mit den Äpfeln nochmal an: Wenn du Äpfel bar kaufst, ist zum einen das Konto „Vorräte“ betroffen, zum anderen verändert sich das Konto Kasse, da du die Äpfel ja bar zahlst.

als Eigenkapital. Buchungssätze nennen die Konten, auf denen die Geschäftsfälle zu buchen sind, inklusive der jeweiligen Beträge. Aber nur in dem Rahmen, in . Die GuV (auch G&V, lang: Gewinn- und Verlustrechnung; Englisch: P&L, profit and loss) ist ein wichtiger Bestandteil des Jahresabschlusses eines Unternehmens. Enthält: Definition · Grafiken · Übungsfragen. Praxis-Beispiel. In der von uns verfügbaren Vorlage sind selbstverständlich bereits alle Posten an der richtigen Stelle und Sie müssen nur noch die Beträge hinzufügen. Eröffnungsbuchungen – Übungsbeispiel.Beispiel für die Bilanzgleichung. Jede Position hat ein eigenes Bestandskonto. Damit stellt sie ein wichtiges Instrument für das externe Rechnungswesen dar.

- Schleieräcker Neckartenzlingen

- Schlüsselverlust Im Mietvertrag

- Schnäppchencenter Karstadt Berlin

- Schlauchboot Beschriftung – Kennzeichnungspflicht für Sportboote: eine Übersicht

- Schmerzen Beckenknochen Rechts

- Schleimpilze Lebensmittel | Darmpilz

- Schleim Vagina , Ausfluss / Entzündung der Scheide » Ursachen

- Schlundverstopfung Vorbeugen | Mit Fressbremsen Schlundverstopfungen vorbeugen

- Schluckbeschwerden Links : Schluckstörungen: Ursachen, Krankheitsbilder und Behandlung

- Schmetterling Aus Klopapierrollen