Schema Ermittlung Körperschaftsteuer

Di: Samuel

Der danach ermittelte steuerliche Gewinn stellt auch die Basis für die Berechnung des Gewerbeertrags nach § 7 GewStG dar.Die Körperschaftsteuer zu berechnen ist einfacher als die Berechnung der Einkommensteuer. Es besteht somit sowohl die Möglichkeit des Verlustrücktrags als auch des Verlustvortrags. Die Auszahlung erfolgt am 15. Als Grundlage für die Berechnung dient der handelsrechtliche Jahresüberschuss bzw. ab 2010 nur noch 50% und nach Nr. Wie hoch dieser Betrag genau ist, hängt also vom gemäß KStG errechneten Gewinn ab. Der Gesetzeszweck des § 11 KStG besagt, dass die Kapitalgesellschaft in einem förmlichen Verfahren aufgelöst und ihr Vermögen an die Gesellschafter verteilt werden muss.Körperschaftsteuer 23 % (bis 31. 25% der Gesamtsumme aus den Nr. = Veräußerungspreis – Veräußerungskosten – Buchwert der Anteile.Berechnungsschema zur Berechnung der Körperschaftsteuer.Um die Bemessungsgrundlage für die Körperschaftsteuer zu erhalten, musst du deinen zu versteuernden Gewinn ausrechnen.Die Körperschaftsteuer bemisst sich nach dem zu versteuernden Einkommen. Denn der Steuersatz beträgt aktuell 15 Prozent.R 30 Entstehung der Körperschaftsteuer.

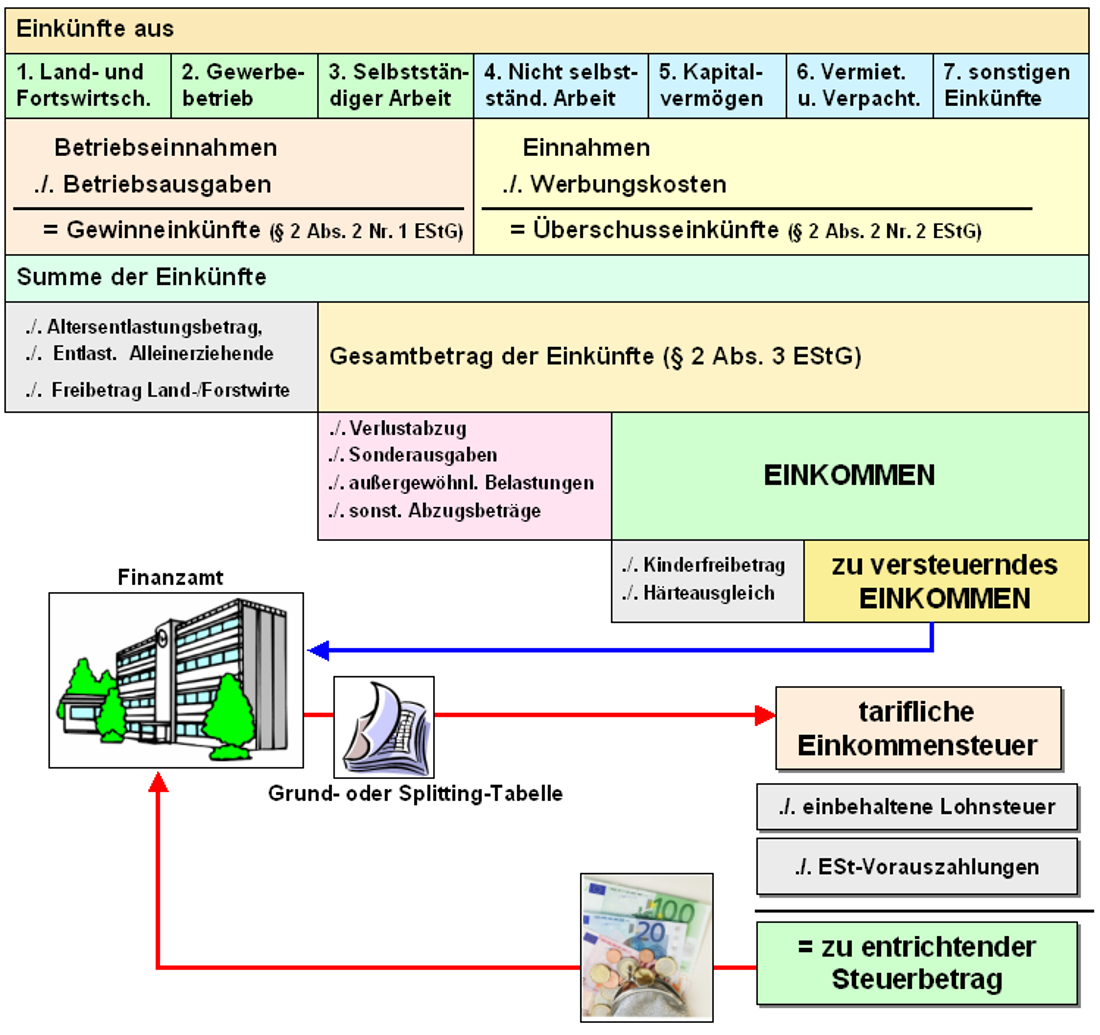

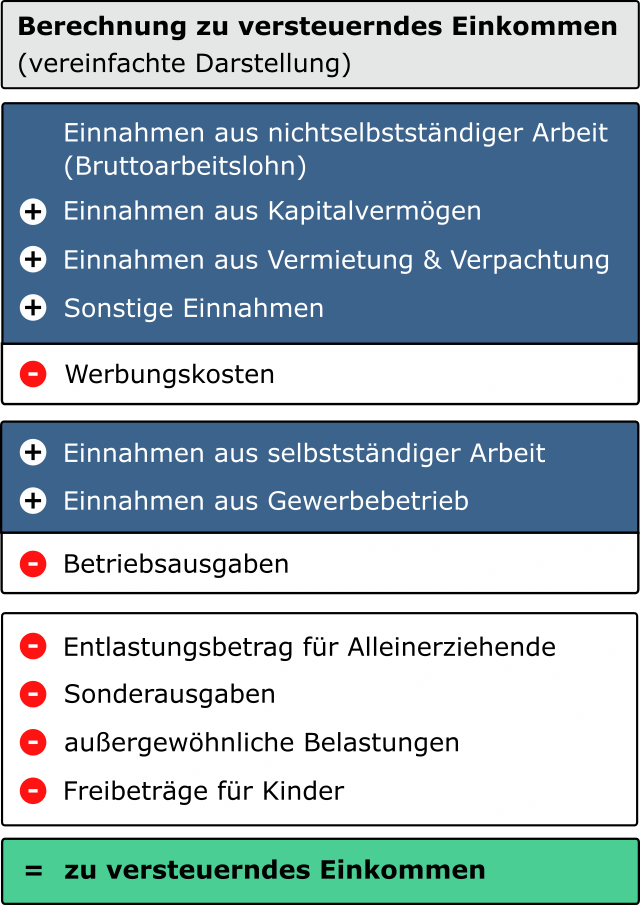

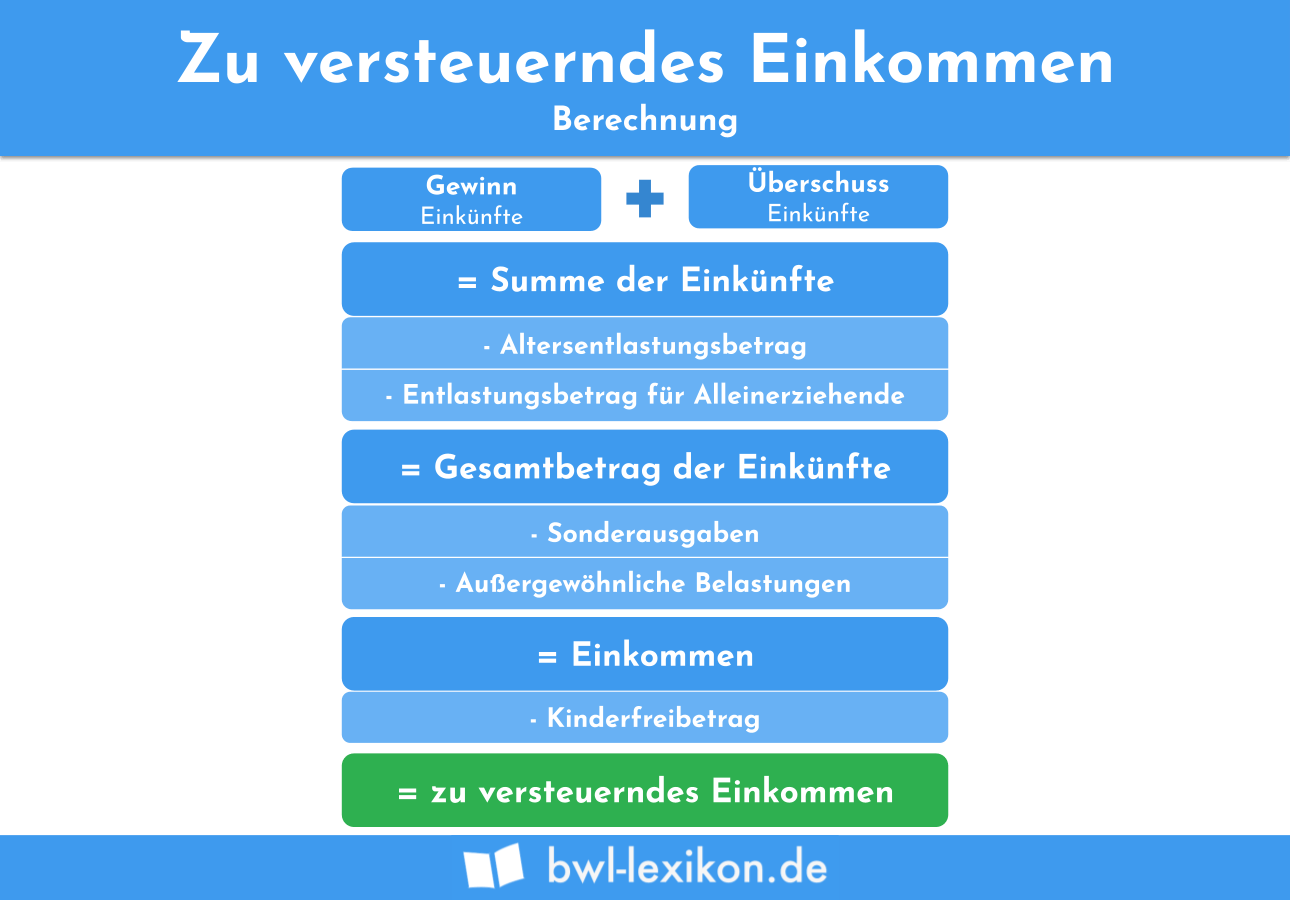

Einkünfte Mantelkauf Definition Einfach erklärt Ermittlung Anwendung.Ausgangswert für die Ermittlung der Gewerbesteuer ist der Gewinn aus Gewerbebetrieb. Wie Sie wissen, ist die Bemessungsgrundlage der Körperschaftsteuer das zu versteuernde Einkommen gem. 1: Ermittlung des körperschaftsteuerlichen Gewinns * Die Zwischensumme (OT) dient nur der übersichtlicheren Darstellung.

Körperschaftsteuer

3 KStG 12 Minuten. Bücher; Entdeckung. 1e nur nur 65% bzw.“19 Zu diesen sieben .06 wurde die Auflösung der X-GmbH beschlossen.Körperschaftsteuer: Was ist das, wer muss die Körperschaftsteuer zahlen, wie hoch ist sie und mehr Fachwissen zum Thema erfahren Sie auf dieser Themenseite.500 €, wieder hinzugerechnet (§ 8b III KStG), also. Daraus ergibt sich der Jahresüberschuss. Natürliche Personen unterliegen mit dem anteiligen Gewinn aus der Personengesellschaft der Einkommensteuer ( § 1 Abs.[1] Der Verlustrücktrag beschränkt sich betragsmäßig grundsätzlich auf 1 Mio. Ausgangspunkt hierfür ist das Einkommen, das nach einkommensteuerrechtlichen Vorschriften für die Körperschaft errechnet wird. Dabei wird zunächst der Jahresüberschuss des Unternehmens ermittelt und diverse Beträge, wie Zuwendungen, Freibeträge oder . / – Anpassungen der Handelsbilanz an steuerrechtliche Vorschriften = Steuerrechtlicher Jahresüberschuss / -fehlbetrag (Steuerbilanz) steuerfreie Einkünfte . Bemessungsgrundlage für die tarifliche Körperschaftsteuer ist das zu . Körperschaftsteuergesetz. Eine dieser Steuerarten, die in Form einer Rückstellung zu bilanzieren sind, ist die .Zu versteuerndes Einkommen als Bemessungsgrundlage der Körperschaftsteuer. Kapitalertragsteuer 27,5% von 77,–77 EUR. 3 KStG ohne Bedeutung. 39 Es entspricht den Grundsätzen ordnungsmäßiger Buchführung, die voraussichtliche Körperschaftsteuer-Abschlusszahlung durch eine Rückstellung zu berücksichtigen. 15 % des zu versteuernden Einkommens einer juristischen Person vor.Schema zur Ermittlung der Körperschaftsteuer 11 Minuten.KSt (Körperschaftsteuer) – Zusammenfassung Klausur – Baltromejus körperschaftsteuer (kst) schema zur ermittlung der kst jahresüberschuss anpassung von handelsan.

Rückstellungen: Körperschaftsteuer

§ 31 Steuererklärungspflicht, Veranlagung und Erhebung der Körperschaftsteuer.Gewinn aus Gewerbebetrieb [1]: Hinzurechnungen [2]: Kürzungen [3]: Gewerbeertrag (Abrundung auf volle 100 EUR [4]): Freibetrag (24.

Körperschaftsteuerliches Einkommen

Die Körperschaftsteuer

Verfügbar für PC , Tablet & Smartphone .Ermittlung des Abwicklung-Anfangsvermögens.Die 20 %-Methode ergibt einen abzugsfähigen Betrag von 0,2·188. Aber Achtung: Dieser entspricht nicht deiner gebuchten Handelsbilanz, .Der Verlustabzug bei der Körperschaftsteuer entspricht der Regelung des § 10d EStG. Rückstellungen für Steuern. Auch die Körperschaftsteuer (KSt) für Kapitalgesellschaften bezieht sich auf das zu versteuernde Einkommen als Ausgangspunkt, wobei dieses für die KSt-Bemessung noch angepasst wird (§ 7 Abs. 1d nur 1/5, nach Nr.[1] Dadurch kann ein Gewerbeverlust . Handelsbilanzgewinn oder Handelsbilanzverlust +/-Korrekturen nach steuerlichen Vorschriften +/-Korrekturen nach steuerlichen Wahlrechten = Ergebnis der Steuerbilanz (Gewinn oder Verlust) Das .Lernen Sie effektiv & flexibel mit dem Video Körperschaftsteuer: Schema Ermittlung des zu versteuernden Einkommens (zvE) aus dem Kurs Körperschaftsteuer. Ermittlung der zu zahlenden Körperschaftsteuer „Bei Kapitalgesellschaften, Genossenschaften und Versicherungsvereinen auf Gegenseitigkeit werden alle Einkünfte, die unter eine der sieben Einkunftsarten der §§ 13-22 EStG fallen, um qualifiziert in Einkünfte aus Gewerbebetrieb (§ 8 Abs.§ 8 Ermittlung des Einkommens § 8a Betriebsausgabenabzug für Zinsaufwendungen bei Körperschaften (Zinsschranke) § 8b Beteiligung an anderen Körperschaften und Personenvereinigungen § 8c Verlustabzug bei Körperschaften § 8d Fortführungsgebundener Verlustvortrag § 9 Abziehbare Aufwendungen § 10 .

Körperschaftsteuer berechnen

Leitfaden 2021

1a-f ein Freibetrag von 100.Das KStG ( Körperschaftsteuergesetz) sieht in § 7 Abs. Dieser wird vom handelsrechtlichen Jahresüberschuss abgezogen, allerdings werden 5 %, also 0,05*550.Das Schema zur Ermittlung des zu versteuernden Einkommens geben § 2 Abs.Bewertungen: 244

Schema zur Ermittlung des zu versteuernden Einkommen

Vom Handelsbilanzgewinn zum Steuerbilanzgewinn 18 Minuten. 1f nur 1/4 berücksichtigt werden muß. Man rechnet daher weiter: Einkommen . 1 EStG ), für juristische Personen . Aufgrund des Gewerbesteuergesetzes werden noch Hinzurechnungen (z. [1] Die Ermittlung des Gewinns aus Gewerbebetrieb erfolgt nach dem Einkommen- bzw.Die veranlagte Steuer entsteht mit Ablauf des Veranlagungszeitraums, soweit die Steuer nicht schon als Steuerabzug oder als Vorauszahlung vorher entstanden ist. Die Formel „zu versteuerndes Einkommen x 15,825 Prozent = . Das körperschaftsteuerliche Einkommen – vermindert um die gesetzlichen Freibeträge – bildet die Bemessungsgrundlage der Körperschaftsteuer. § 32 Sondervorschriften für den Steuerabzug.Bewertungen: 607

Ausgangsbasis für die Ermittlung des zu .Informationen und Antworten auf häufige Nutzeranfragen finden Sie im Bereich Benutzerhinweise.

Bundesfinanzministerium

8 KStG; Vordruck KSt 1 F – 27(8)). zu versteuerndes .1 Besteuerung kleiner Körperschaften.Für die Liquidation einer Kapitalgesellschaft ist im Körperschaftsteuergesetz ein gesondertes Besteuerungsverfahren vorgesehen.

Wie wird die Körperschaftsteuer ermittelt?

ein Viertel sämtlicher Zinsaufwendungen und der pauschalierten . Das Körperschaftsteuergesetz (KStG) enthält .Alle Lernmaterialien komplett mit 1180 Videos, 4123 interaktiven Übungsaufgaben und 3008 Lerntexten. Auf die ermittelte Steuerschuld erhebt das Finanzamt zusätzlich 5,5 Prozent Solidaritätszuschlag. Lernkontrollfragen . Die 4-Promille-Methode errechnet hingegen einen Betrag von 0,004· (2. Wichtig zu wissen: Stellen Sie eine Handelsbilanz auf, gibt es meist unterschiedliche steuerliche Ermittlungsvorschriften.1 Wirkung Analog der Organschaft in der Körperschaftsteuer wird bei der Organschaft in der Gewerbesteuer der Gewerbeertrag zunächst bei der Organgesellschaft ermittelt und schließlich beim Organträger versteuert. Dementsprechend gibt es auch viele Gemeinsamkeiten zwischen der Einkommensteuer und der Körperschaftsteuer: Im Hinblick auf den Umfang der Einkünfte.Unter der Körperschaftsteuer – kurz KSt – versteht man grundsätzlich die sogenannte Einkommensteuer der Körperschaften.Die Körperschaftsteuer (KSt) ist die Einkommensteuer der Körperschaften. [2] Als Gewinn aus Gewerbebetrieb gelten bei. Der Körperschaftsteuersatz liegt aktuell bei 15 % plus Solidaritätszuschlag. Es bestehen daher viele Gemeinsamkeiten, insbesondere beim Umfang der Einkünfte und der Einkommensermittlung.000 EUR bei von der Körperschaftsteuer befreiten Erwerbs- und Wirtschaftsgenossenschaften und wirtschaftlichem Geschäftsbetrieb sonstiger . Körperschaftsteuer: Was ist das, wer muss die Körperschaftsteuer zahlen, wie hoch ist sie und mehr Fachwissen zum Thema erfahren Sie auf dieser Themenseite. Die Gesellschafterversammlung der X-GmbH, deren Wirtschaftsjahr mit dem Kalenderjahr übereinstimmt, beschließt am 30. Bezogen auf die Ermittlung des Einkommens.Willkommen zum Kurs “Steuerfachangestellte Körperschaftsteuer”. Einkommensteuergesetzes ergibt.

Körperschaftsteuer Berechnung

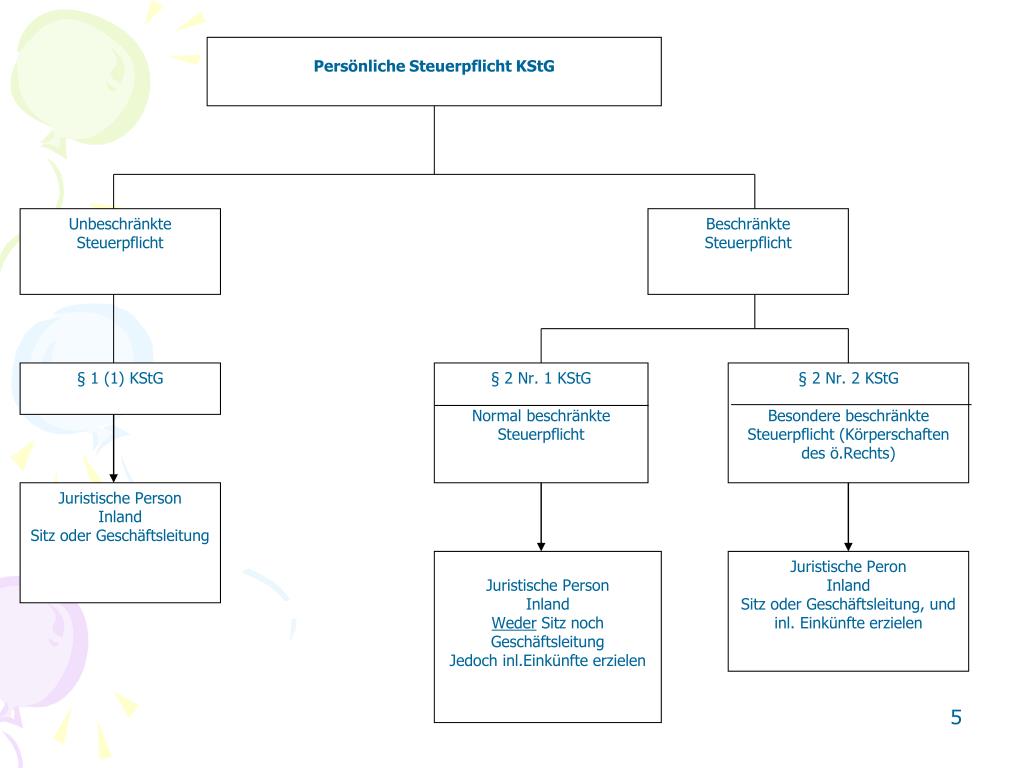

Gewinn nach Körperschaftsteuer.Nicht unbeschränkt steuerpflichtige Körperschaften, die in einem EU-Staat unbeschränkt steuerpflichtig sind, haben kein steuerliches Einlagekonto zu führen, sondern ermitteln etwaige Rückzahlungen von Einlagen erforderlichenfalls nach einem entsprechenden Schema (§ 27 Abs.Höhe und Berechnung der Körperschaftsteuer.Berechnung der Körperschaftsteuer.Das Gesetz definiert es als Einkommen nach dem EStG, korrigiert um körperschaftsteuerliche Besonderheiten, so dass insoweit auch die allgemeinen Regeln der steuerlichen . Einzelunternehmen die Einkünfte aus Gewerbebetrieb [3]

Körperschaftsteuer berechnen

-fehlbetrag, nicht der Bilanzgewinn bzw. Steuern lassen sich nach verschiedenen Gesichtspunkten einordnen. Die Körperschaftsteuer ist die „Einkommensteuer der Körperschaften”. Auch eine weitere Form der Einkommensverwendung – die Gewinnausschüttung – bleibt für die Ermittlung des Einkommens nach § 8 Abs.Was als Einkommen gilt und wie es zu ermitteln ist, bestimmt sich nach den Vorschriften des Körperschaftsteuer- und des Einkommensteuergesetzes. Günstiger als bei Einzelbuchung nur 79,00 € mtl.

§ 32a Erlass, Aufhebung oder Änderung von Steuerbescheiden bei verdeckter Gewinnausschüttung oder verdeckter . Was als Einkommen gilt und wie das Einkommen zu ermitteln ist, bestimmt sich nach den Vorschriften des EStG und des KStG.Sichere dir jetzt die perfekte Prüfungsvorbereitung! In diesem Online-Kurs zum Thema Schema zur Ermittlung des zu versteuernden Einkommen wird dir in anschaulichen Lernvideos, leicht verständlichen Lerntexten, interaktiven Übungsaufgaben und druckbaren Abbildungen das umfassende Wissen vermittelt. Die Körperschaftsteuer ist als Jahressteuer ausgestaltet.000 EUR für das Wirtschaftsjahr 05. Jetzt weiter lernen! Coronabedingt wurde jedoch eine Ausnahme für die VZ 2020 . Bei den Gesellschaftern ist deren Rechtsform entscheidend. Ausgangspunkt für die Ermittlung des zu versteuernden Einkommens ist das Ergebnis der handelsrechtlichen Gewinn- und . Somit ergibt sich eine Steuerbelastung von 15,83 % im Rahmen der Körperschaftsteuer.

Wesen der Körperschaftsteuer und rechtliche Zuständigkeiten. Mit Offline-Funktion. Definition und Ansatz. Dazu wird nur noch der Solidaritätszuschlag hinzugerechnet, womit sich der Gesamtsteuersatz auf 15,825 Prozent beläuft.

Körperschaftsteuer (KÖSt)

Für Steuern, die am Bilanzstichtag sicher entstehen werden, aber noch nicht veranlagt sind, ist eine Rückstellung für ungewisse Verbindlichkeiten nach § 249 Abs.

Leitfaden Körperschaftsteuer

bei 1 Monaten Mindestvertragslaufzeit.06 eine Gewinnausschüttung i. Mit der Unternehmenssteuerreform 2001 ist durch den Übergang vom Anrechnungs- zum Halbeinkünfteverfahren ein Systemwechsel zur Definitivbesteuerung bei allen Körperschaften vollzogen worden.Ausgangsbasis für die Ermittlung der Körperschaftsteuer ist der Gewinn, der sich aus der Steuerbilanz ergibt.Eingang in die steuerliche Einkommensermittlung findet der Jahresüberschuss bzw. Die Zinsschranke begrenzt ab 2008 die Abziehbarkeit von Zinsaufwendungen auf 30% des EBITDA – Perfekt lernen im Online-Kurs . Eine vollständige oder teilweise . Die Körperschaftsteuer beträgt ab dem Veranlagungszeitraum 2008 15 %. 1 vor, dass die Bemessungsgrundlage für die Körperschaftsteuer stets das zu versteuernde Einkommen von juristischen Personen ist. 44,18 % Hinweis: Grundsätzlich besteht in allen Fällen .

Ist eine Körperschaft berechtigt, Ausschüttungen vorzunehmen, gehören die Ausschüttungen grundsätzlich zur . Verdeckte Gewinnausschüttung (VGA) § 8Abs. Position [1] in den Jahresüberschuss (JÜ) des Organträgers ein. Lernkontrollfragen Schema zur Ermittlung der Körperschaftsteuer Frage. Um die Körperschaftsteuer zu .500 EUR, bei Einzelunternehmen und Personengesellschaften, 5. Weiter zum Dokument.600 € abzugsfähig und also die gesamten tatsächlich gespendeten 30. Die Körperschaftsteuer beträgt 15 Prozent auf das zu versteuernde Einkommen eines Kalenderjahres. Es ist eine Ertragsteuer (die Steuer richtet sich nach dem Gewinn) und eine Personensteuer (eine .Für die Ermittlung des „Gewerbeertrags” ist vom steuerlichen Gewinn bzw.

zu versteuerndes Einkommen (zvE)

Körperschaftsteuer. Der Handelsbilanzgewinn ist in diesem Fällen zu korrigieren.2023 24 %) 100 EUR. Also vereinfacht gesagt: Betriebseinnahmen minus Betriebsausgaben. Körperschaftsteuerrecht: Modernisierung Ausländ.Die Körperschaftsteuer wird auf das zu versteuernde auf das Einkommen gezahlt. 3 bis 5 EStG sowie R 2 EStR vor. 4 Es muss sich dabei gemäß § 11 . Die Organgesellschaft gilt als Betriebsstätte des Organträgers. 1 HGB zu bilden. Es ist damit ein Betrag in Höhe von 37.Der Körperschaftsteuer-Rechner berücksichtigt bei der Summe der Hinzurechnungen nach § 8 GewStG Nr. Bei weiterführenden Fragen wenden Sie sich bitte an webmaster@bmf.

So ist die Körperschaftsteuer zum Beispiel eine direkte Steuer, da der Steuerschuldner selbst die Steuerbelastung trägt. Universität; Schule.Die Körperschaftsteuer in Deutschland ist im Körperschaftsteuergesetz (KStG) geregelt. Willkommen bei Studocu Logge dich ein, um Zugang zu den besten Studienressourcen zu erhalten. Die Körperschaftsteuer sieht i. Verlust auszugehen, der sich nach den Vorschriften des Körperschaftsteuer- bzw. Mein Name ist Oliver Molthan und ich werde Dir dabei helfen, alle prüfungsrelevanten Themen rund um die Ausbildung für Steuerfachangestellte zu verstehen. Die Körperschaftsteuer wird vereinfacht nach folgendem Berechnungsschema ermittelt: Gewinn / Verlust aus der Handelsbilanz. Hinweis: Im Gegensatz zur persönlichen Einkommensteuer existiert bei der Körperschaftsteuer keine Progression.

[1] Bei der Ermittlung der festzusetzenden und der verbleibenden KSt gilt folgendes Schema: Steuerbetrag nach § 23 KStG, § 26 Abs.Es gibt ein spezielles Schema, auf dessen Grundlage Sie ermitteln können, welche Körperschaftsteuer für Ihre Firma fällig wird. Gemeinsam gehen wir in vielen Beispielen durch alle Themen, so dass Du ziemlich schnell den Durchblick bekommst.000 Euro abgezogen wird und von den Hinzurechnungen nach Nr. Ausschüttung nach Steuern (verbleibt den Gesellschaftern) Gesamtbelastung bei Ausschüttung in % 55,82 EUR. Veräußerungsgewinn. In der Gewinn- und Verlustrechnung (GuV) sind die abgeführten Gewinne unter Erträge aus Beteiligungen zu erfassen und gehen an 9.

Körperschaftsteuerrecht: Ermittlung & Anwendung

- Schiffsminiaturen 1 1250 – Risawoleska

- Scharbeutz Feuerwehr | Feuerwehr- und Dorfgemeinschaftshaus für Schürsdorf

- Schiff Artania Kabinen | MS Artania Erfahrungen & Test 2024: 2638 echte Bewertungen

- Schilddrüsenentzündung Durch Stress

- Scheidenflora In Balance – Scheidenflora

- Schauinsland Reisen Notfallnummer

- Schattenkopien Deaktivieren Win 11

- Scheinwerfer Für Fernlicht Einstellen

- Scharpf Brauerei _ Tanzsaal

- Schillerburger Kastanienallee 24