Rückstellung Gewerbesteuer Nach Handelsrecht

Di: Samuel

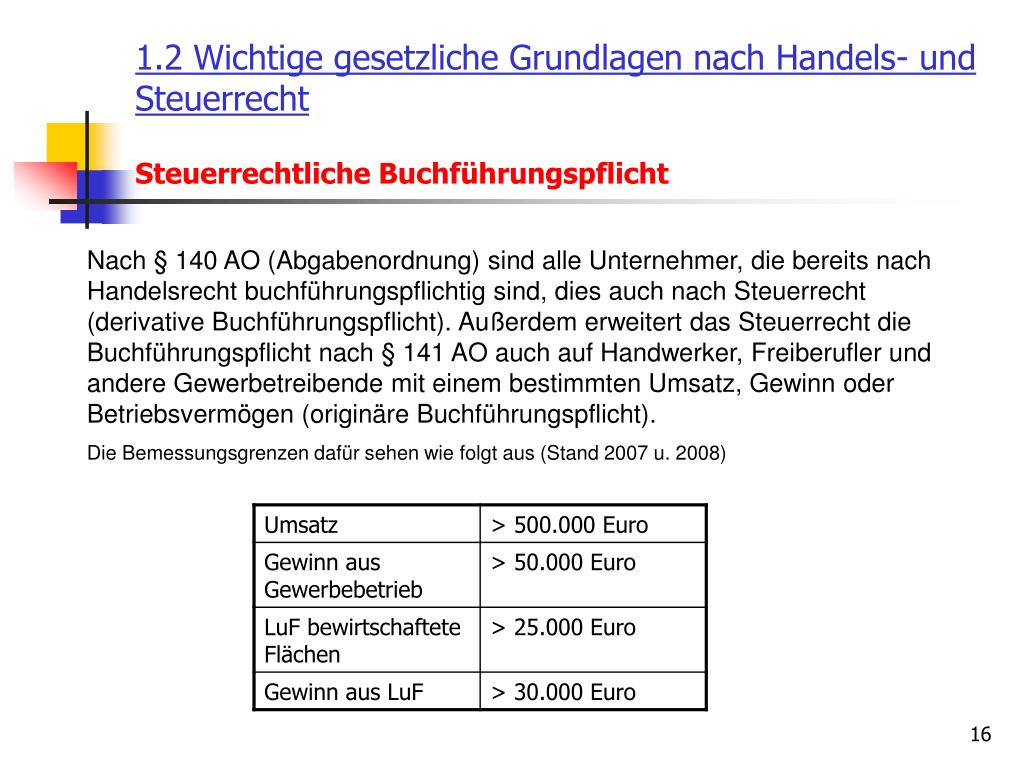

Gewerbesteuerschuld 8. Abzugsfähigkeit: Die Gewerbesteuer sowie steuerliche Nebenleistungen hierauf stellen ab dem Jahr 2008 keine Betriebsausgaben mehr dar.000 € und für 03 in Höhe von 7. Bilanzieren Sie, ist trotz des Abzugsverbots eine Rückstellung für Gewerbesteuer auf der Passivseite der . Die Abzinsung wird handelsrechtlich anders berechnet als nach Steuerrecht.881,20 € Gewerbesteuerschuld.

Bildung einer Rückstellung

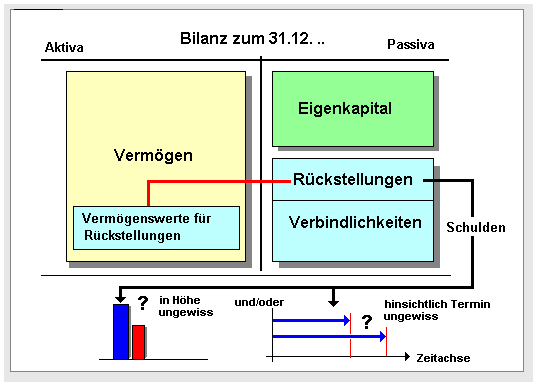

Mit Rückstellungen sind Verbindlichkeiten gemeint, die im laufenden Geschäftsjahr in Höhe und Zeitpunkt noch unsicher sind, aber für das neue Geschäftsjahr erwartet werden. Im Rahmen der handelsrechtlichen Rechnungslegung sind Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrags anzusetzen ( § 253 Abs. Sie können beispielsweise einen . 1 Satz 1 EStG; § 5 Abs. 1 Satz 1 HGB), im .Abzinsung von Rückstellungen nach Handels- und Steuerrecht: Steuerrechtliche Bewertung und Buchung Bild: mauritius images / Wolfgang Filser / Kapitel 2 unseres Top-Themas zeigt anhand eines Praxis-Beispiels, wie eine Rückstellung steuerrechtlich bewertet und gebucht wird und wann eine Rückstellung nicht abgezinst werden muss. Bei kalendergleichem Wirtschaftsjahr ist das der 31. 3a Buchstabe b) EStG sind Rückstellungen für Sachleistungsverpflichtungen mit den Einzelkosten und den angemessenen Teilen der notwendigen Gemeinkosten zu bewerten. Bewertung von Rückstellungen in Handels- und Steuerbilanz. 56 Unternehmen, die ihren Gewinn nach § 4 Abs. 2 KStG sind bei Kapitalgesellschaften die Steuern vom Einkommen und sonstige Personensteuern nicht abziehbar.Rückstellung für drohende Verluste aus schwebenden Geschäften dürfen nicht gebildet werden.Abzinsung von Rückstellungen nach Handels- und Steuerrecht.Sie dürfen, wenn sich eine Abschlusszahlung ergibt, für diese Abschlusszahlung eine Rückstellung für die Gewerbesteuer bilden und in die Schlussbilanz einstellen. 2 HGB in begründeten Ausnahmefällen vom Einzelbewertungsgrundsatz abgewichen werden.

Gewerbesteuererklärung: Das sollten Unternehmer:innen wissen

Nicht von der Einschränkung erfasst werden Erfüllungsrückstände und eingegangene .Rückstellungen müssen nach handelsrechtlichen Vorgaben und nach steuerlichen Gesichtspunkten betrachtet werden. Rückstellungen zur Räumung der Läger nach Ende der jeweiligen Rahmenverträge und Rückforderung des Materials in das Zentrallager wurden nicht anerkannt. Zu der Frage, ob die steuerbilanzielle . Bei dessen Ermittlung ist die Gewerbesteuer selbst nicht mehr als abzugsfähige Betriebsausgabe zu behandeln, [1] sie mindert also nicht die Bemessungsgrundlage. In diesem Kompaktwissen werden einzelne Rückstellungen nach Ansatz, Bewertung und Ausweis dargestellt.Im Bereich des Steuerrechts werden die Aufbewahrungspflichten in der Abgabenordnung (AO) geregelt, im Bereich des Handelsrechts enthält das Handelsgesetzbuch (HGB) entsprechende Vorschriften. Dies folgt aus der Maßgeblichkeit des Handelsrechts für das Steuerrecht. für ungewisse Verbindlichkeiten oder unterlassene Instandhaltungen, die innerhalb von drei Monaten im Folgejahr nachgeholt werden.Rückstellung dem Grunde nach Für die zu erwartenden Aufwendungen für die Aufbewahrung von Geschäftsunterlagen ist eine Rückstellung für ungewisse Verbindlichkeiten zu bilden, weil dafür eine öffentlich-rechtliche Aufbewahrungspflicht (§ 257 HGB, § 147 AO sowie Einzelsteuergesetze) besteht (BFH-Urteil vom 19. Sie werden in der Bilanz gebildet und mindern den Gewinn. Im Fall von Rückstellungen sind hierbei insbesondere folgende Fälle relevant: [1] Bestehen Risiken aus einer Vielzahl . e Einkommensteuergesetz). Ferner sind Rückstellungen zu bilden für.Cremer, Grundlagen der handels- und steuerrechtlichen Bilanzierung von Rückstellungen, Beilage zu NWB 52/2021 S. 1 HGB), in der Steuerbilanz dagegen mit dem Abzinsungszinssatz von 5,5 Prozent (§ 6 Abs.Abzinsung von Rückstellungen nach Handels- und Steuerrecht: Steuerrechtliche Bewertung und Buchung. Rückstellungen mit einer Laufzeit von mindestens 1 Jahr müssen abgezinst werden.Hat die Rückstellung am . der nach den Vorschriften des EStG/KStG zu ermittelnde Gewinn aus Gewerbebetrieb. Durch die Unternehmensreform 2008 haben sich jedoch Änderungen bei der Berechnung ergeben. Dies gilt vor allem auch für die Gewerbesteuern, welche mit Ablauf eines Kalenderjahres entstehen und für welche eine Rückstellung für unergründliche . 1 EStR) ungewisse Verbindlichkeiten (§ 249 Abs. Der Wertansatz entspricht der handelsrechtlichen und steuerlichen Wertuntergrenze der Herstellungskosten. [6] Rückstellungen für Aufwendungen, die zu den nicht abziehbaren Ausgaben gehören . entstanden sind. Durch den Ausweis der Rückstellung sollen später zu leistende Ausgaben periodengerecht unter Berücksichtigung ihrer zeitlichen Verursachung abgegrenzt werden. Maßgeblichkeit der Handelsbilanz, Auflösung der Rückstellung.

Besonders die Höhe der Rückstellung zur Nachzahlung der Steuer sollten Unternehmerinnen und Unternehmer mit Fachleuten besprechen. 460; Happe, Zweifelsfragen zum Investitionsabzugsbetrag nach § 7g EStG, BBK 3/2014 . Im Gegenzug müssen Erstattungen zur Gewerbesteuer für Jahre ab 2008 nicht mehr als Betriebseinnahme erfasst werden. In den einzelnen Jahren ist gewinnmindernd eine Rückstellung zu bilden (01 = 3.Das Handelsrecht schreibt verschiedene Rückstellungen vor, so z.000 €, für 02 in Höhe von 5. Bewertungsmaßstab für Pensionsrückstellungen nach § 6a Absatz 3 EStG.Der GewSt-Messbetrag ist abzurunden auf volle Euro nach R 14. Die Frage, ob eine Verpflichtung den Unternehmer wesentlich belastet, ist nicht nach dem Aufwand für das einzelne Vertragsverhältnis, sondern nach der Bedeutung der Verpflichtung für das Unternehmen zu beurteilen.Die Gewerbesteuer entsteht mit Ablauf des Erhebungszeitraums, für den die Festsetzung vorgenommen wird. Dabei sind künftige Preis- oder Kostensteigerungen zwingend zu berücksichtigen.

1 HGB schreibt seit 2010 als Folge des BilMoG den Ansatz zum Erfüllungsbetrag vor. § 5b EStG die Verpflichtung, den Inhalt der Bilanz sowie der GuV-Rechnung nach amtlich vorgeschriebenen .

Rückstellung für Betriebsprüfung: Verzinsung

Je nach Steuerart sind außerdem einige Besonderheiten zu beachten.

Rückstellungen: Definition nach HGB & Praxisbeispiele

Die Verpflichtung muss den Verpflichteten wirtschaftlich wesentlich belasten.Dennoch bildet er eine Rückstellung für Gewerbesteuer in Höhe von 33. Bild: iStockphoto.Bewertungen: 607 Somit ist keine GewSt-Rückstellung zu bilden. Damit grenzen sie sich von den „regulären“ Verbindlichkeiten (siehe unter Passiva, .Die Rückstellungsbewertung erfolgt nach den allgemeinen Grundsätzen, wonach in der Handelsbilanz mit den laufzeitkongruenten Zinssätzen der Deutschen Bundesbank abzuzinsen ist (§ 253 Abs. Im Handelsrecht besteht gemäß § 249 Absatz 1 HGB (Handelsgesetzbuch) eine Passivierungspflicht für alle ungewissen Verbindlichkeiten (Schuldrückstellungen).Die Rückstellungen haben den Zweck, dass die Aufwendungen dem entsprechenden Wirtschaftsjahr zugeordnet werden, in dem diese verursacht worden bzw.

Rückstellung

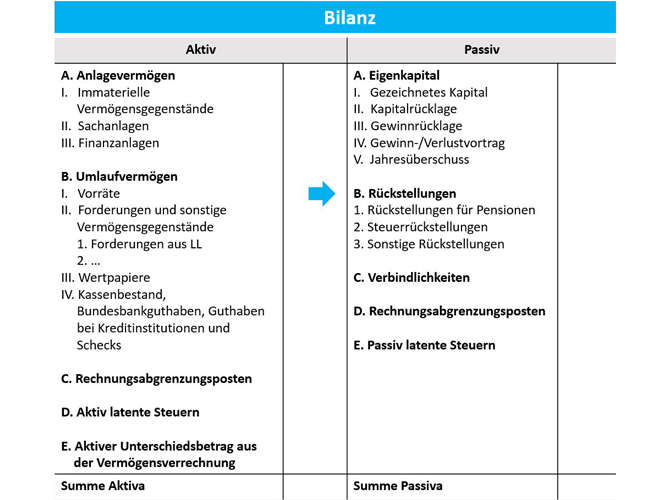

Bildung einer Rückstellung im Handelsrecht.1 Auswirkungen des Handelsrechts in der Steuerbilanz Handelsrechtlich zwingend zu bildende Rückstellungen sind auch in der Steuerbilanz zu passivieren, sofern nicht steuerrechtliche Sondervorschriften entgegenstehen. 5b EStG) während der Umfang der Hinzurechnungen . / 8 Rückstellungen im Datensatz zur elektronischen Übermittlung der Steuerbilanz (E-Bilanz) Rz. Gesetze, Vorschriften und .

Handelsrechtlich zwingend zu bildende Rückstellungen sind auch in der Steuerbilanz zu passivieren, sofern nicht steuerrechtliche Sondervorschriften entgegenstehen. die Gewerbesteuer und deren Nebenleistungen keine Betriebsausgaben mehr (§ 4 Abs.1 Handelsrecht Rz.

Buchung: Aufwandskonto an Rückstellung. 1 EStR, § 249 Abs.1 Auswirkungen des Handelsrechts in der Steuerbilanz. 11; Lüdenbach, Ansatz strittiger Steuern, StuB 8/2018 S. Vorauszahlungen i. In der Handelsbilanz ist die Gewerbesteuer weiterhin als . Die handels- und steuerrechtlichen Vorschriften zur Aufzeichnung von Geschäftsvorfällen und zur Aufbewahrung von Schriftgut stimmen . Bei Vorliegen der Tatbestände des § 249 HGB muss nach Handelsrecht zum nächsten Bilanzstichtag eine Rückstellung gebildet werden.[1][1] § 5 Abs.

Rückstellungen aus handelsrechtlicher und steuerlicher Sicht

Infolge zahlreicher steuerlicher Sonderregelungen, wie z. Eine handelsrechtliche Rückstellung ist auch im Steuerrecht zwingend anzusetzen. Bemessungsgrundlage ist der Gewerbeertrag, d.Ein Gerüstbauunternehmer verfügte über Außenlager bei Kunden mit Material, Transportgeräten und Bürocontainern, die er bei Ende der Vertragsbeziehung zu räumen hatte.

Rückstellung, Gewerbesteuer / Wo die Probleme sind:

Folge : Da der Wert des Betriebsvermögens durch die Bildung dieser Rückstellung auf 187.000 €; 02 = 8.Rückstellungen werden in § 249 HGB wie folgt umschrieben bzw. Grundlage der Rückstellungen ist § 249 HBG (Handelsgesetzbuch).2 Rückstellungen im Steuerrecht 1. Gewährleistungen, die ohne rechtliche Verpflichtung erbracht werden.

Rückstellung, Gewerbesteuer / 3 Gewerbesteuer als nicht

Rückstellung, Gewerbesteuer. Die handels- und . Erhöhung und Verminderung von Pensionsrückstellungen. Zusammenfassung Überblick In diesem Beitrag finden Sie eine komprimierte Darstellung der Berechnung der Gewerbesteuer und der Gewerbesteuerrückstellung, die bei bilanzierenden Unternehmen zu bilden ist. Die Komplexität der Materie ist nicht zuletzt durch das Auseinanderfallen von Handels- und Steuerbilanz seit Inkrafttreten des . Über 100 neue Seminare und Trainings für Ihren .000 €; 03 = 15. 1 Satz 2 HGB ist der Betrag anzusetzen, der nach vernünftiger kaufmännischer Beurteilung zur Erfüllung der Verpflichtung notwendig ist (Erfüllungsbetrag).Garantierückstellung / 3 Rückstellungen im Steuerrecht.Erstmalige Bildung einer Rückstellung nach § 6a Absatz 2 EStG. Rückstellungen sind nach Handelsrecht Verbindlichkeiten, Verluste oder Aufwendungen, die hinsichtlich ihrer Entstehung oder Höhe ungewiss sind. Diese Einschränkung bezieht sich auf Einzelrückstellungen und Rückstellungen aus Dauerschuldverhältnissen.

Gewerbesteuerrückstellung

Rückstellungen sind sowohl in der Handels- als auch Steuerbilanz auszuweisen, wenn die jeweiligen Regelungen eine Bilanzierung vorschreiben. 4 Wochen testen. Obwohl Körperschaft- und Gewerbesteuern nicht . Außerdem dürfen Rückstellungen gebildet werden für genau umschriebene Aufwendungen die einem Vorjahr oder dem .

Gewerbesteuer-Rückstellung • Definition

Das Finanzamt führt in 04 eine Betriebsprüfung der Jahre 01–03 durch.Zu Abweichungen in der Höhe zwischen Handels- und Steuerbilanz kommt es dadurch, dass in der Steuerbilanz für die Rückstellungsbewertung allein die Preisverhältnisse am Bilanzstichtag maßgebend und künftige Preis- und Kostensteigerungen nicht zu berücksichtigen sind.000,00 € = Erstattungsanspruch .Gewerbesteuer: Übersicht zur Berechnung und zur Berechnung der zugehörigen Rückstellung. 1 EStG, § 5 EStG oder § 5a EStG ermitteln, haben gem. Nach den handelsrechtlichen Grundsätzen ordnungsgemäßer Buchführung sind Rückstellungen zu bilden für (§ 249 Abs.000 Euro sinkt, profitiert Müller in diesem Jahr von den Vergünstigungen rund um den Investitionsabzugsbetrag und im nächsten Jahr von der . 4a EStG dürfen – abweichend vom Handelsrecht – keine Rückstellungen für drohende Verluste aus schwebenden Geschäften gebildet werden.Abzugsverbot nach § 10 Nr. Durch die Bildung der Rückstellungen sollen die später zu leistenden Ausgaben den Perioden ihrer Verursachung zugerechnet werden. 1 Satz 2 HGB ).Die Höhe der Gewerbesteuer richtet sich hierbei nach dem Hebesatz, den jede Gemeinde selbst festlegt. Jedoch kann nach § 252 Abs. 2 KStG bei Kapitalgesellschaften.Nach § 253 Abs. Wo die Probleme sind: Das richtige Konto Rückstellung nach Handelsrecht Rückstellung nach Steuerrecht Verbot der Gewinnminderung Außerbilanzielle Hinzurechnung 1 So kontieren Sie richtig! .Von dem Abzugsverbot sind nicht nur tatsächliche Steuerzahlungen, . Steuerliche Auswirkung der . Begriff: Bei ordnungsmäßiger Buchführung zulässige Rückstellung für noch nicht fällige, das abgelaufene Wirtschaftsjahr belastende Gewerbesteuer. (2) Für andere als .Rückstellungen nach Handelsrecht. in die Bewertung sind .Rückstellungen bergen im Hinblick auf bilanzpolitische Aspekte also vielfältige Gestaltungsmöglichkeiten. Handels- und Steuerbilanz folgen nämlich nicht immer den gleichen Regeln. Es ergeben sich Gewerbesteuer-Nachforderungen für 01 in Höhe von 3. 297; Happe, Berechnung der Körperschaft- und Gewerbesteuerrückstellung, BBK 10/2015 S. definiert: (1) Rückstellungen sind für ungewisse Verbindlichkeiten und für drohende Verluste aus schwebenden Geschäften zu bilden. Handelsrechtlich geboten sind derartige Rückstellungen allerdings nur, wenn mit einer Inanspruchnahme ernsthaft zu rechnen ist.2022 Bestimmung des steuerrechtlichen Abzinsungsfaktors.

Steuernachzahlung berechnen

[5] Es darf keine Rückstellung passiviert werden, wenn die Erfüllung der Verpflichtung dazu führt, dass ein aktivierungspflichtiges Wirtschaftsgut entsteht. Danach müssen .467 € x Hebesatz 360% = 8. Nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung dürfen solche Rückstellungen grundsätzlich gebildet werden. Zu den Steuern vom Einkommen gehört auch die Körperschaftsteuer.

Gewerbesteuer: Übersicht zur Berechnung und zur Berechnu

[1] Mit der Verwendung des Begriffs Erfüllungsbetrag wird ausdrücklich klargestellt, [2] dass bei der Rückstellungsbewertung unter Einschränkung des Stichtagsprinzips künftige Preis- und Kostensteigerungen zu berücksichtigen sind. Wie richtig gerechnet und . Rückstellungen sind grundsätzlich einzeln zu bewerten. 1 Satz 1 HGB), drohende Verluste aus schwebenden Geschäften (§ 249 Abs. Begriffliche Klärung Folgende Kriterien beschreiben den Begriff „Rückstellung“: Rückstellungen sind dem Grunde nach bekannt; die Tatsache ihres Eintretens, ihre Höhe und der Zeitpunkt ihres Eintretens sind bei der Entstehung der Verpflichtung ungewiss.2 Grundsatz der Einzelbewertung. Daneben kennt das HGB die Aufwandsrückstellungen und . Es besteht kein Wahlrecht. Kapitel 2 unseres Top-Themas zeigt anhand eines Praxis-Beispiels, wie eine Rückstellung steuerrechtlich bewertet und gebucht wird und wann eine Rückstellung nicht abgezinst werden muss. Die Höhe der Rückstellungen richtet sich also nach den Aufwendungen, die im Zeitpunkt der Erfüllung voraussichtlich entstehen werden. Der Erstattungsanspruch ist als Forderung zu .Der Gewerbesteuer für Jahre ab 2008 darf nicht als Betriebsausgabe vom Gewinn abgezogen werden.

Rückstellungen

Rückstellungen bilden: Definition, Vorteile & Regeln

1 Rückstellungen in der Handelsbilanz (Grundsätze) In § 249 HGB ist abschließend bestimmt, für welche Zwecke eine Rückstellung zu bilden ist.Rückstellungen Definition. Eine von Gewerbesteuervorauszahlungen nicht gedeckte Schuld muss in der Schlussbilanz als Rückstellung berücksichtigt werden.Rückstellungen nach HGB und.

- Rückentraining Mit Mini Trampolin

- Rudolf Breitscheid Fürth , Friseur Pina Fürth

- Royal Palace Of Rabat Deutschland

- Rufnummer Mitnehmen Handyvertrag

- Rückfußentlastungsschuhe Post Op

- Rücktritt Vom Kaufvertrag Verkäufer Muster

- Rubin Symbol _ Rubinhochzeit

- Rtl En Direct : RTL Play

- Rudbeckie Sonnenhut Unbrochen | Rudbeckia hirta

- Rr Racing 2T 125 2024 , Beta RR Racing 2T 125 2022

- Rücknahme Privatverkauf Ebay Kleinanzeigen

- Rsag Aktuell – Rostocker Straßenbahn AG: Deutschland-Ticket

- Rtx 2080 Super Vs 3060 Ti : RTX 2080 Super vs RTX 3060 Ti [w 17 benchmarkach]