Retrograde Methode Materialverbrauch

Di: Samuel

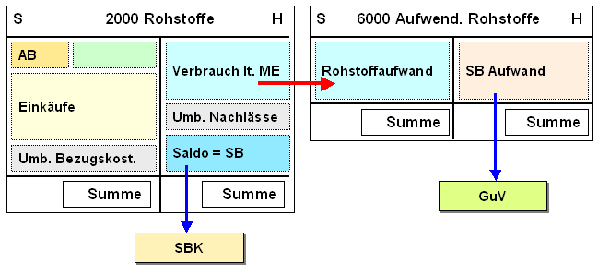

Dabei ist zum einen die Frage relevant, wann und in welcher Höhe der .Die retrograde Bewertung ist gesetzlich nicht geregelt, sondern ein seit Langem gepflegter Handelsbrauch.retrograde Methode produzierte Stückzahlen * Sollverbrauchsmenge pro Stück = Verbrauch Inventurmethode Synonym Befund-rechnung Vorgehen Anfangsbestand zzgl.Für die laufende, unterjährige Kostenrechnung bräuchte man aber eher eine monatliche Erfassung des Materialverbrauchs.Ermittlung Materialverbrauch nach. Je nach Methodik ergeben sich unterschiedliche Werte. Die Anwendung der retrograden Methoden erfordert einen außerordentlich hohen Aufwand.8 EStH 2019 erwähnt.Die Skontrationsmethode (Fortschreibungsmethode) ist eine Methode, um Verbräuche von Rohstoffen, Material etc. Bewertung Materialverbrauch lt ME mit durchschnittlichem Anschaffungswert. Im Standard wird vorgeschrieben, Vorräte mit dem niedrigeren Wert aus Anschaffungs- oder Herstellungskosten und Nettoveräußerungswert anzusetzen, und es werden akzeptable Methoden der Bestimmung von Kosten dargestellt.Abweichung zwischen Skontrations- und retrograder Methode: außerordentlicher Verbrauch, Ausschuss Materialkostenermittlung [Bearbeiten] permanent: jeder Zu- und Abgang wird in chronol.Verbrauchsmengenerfassung erfolgt in der Praxis nach einer der folgen-den Methoden: Fortschreibungsmethode (Skontration),Inventurmethode, Rückrechnung (retrograde Methode). zur Stelle im Video springen.

Materialverbrauch Kto 4000

Die Ursachen können sein, dass in der Fertigung die Einkaufsteile beschädigt wurden, die . Ein Unternehmen stellt unter anderem Tiefkühlpizzen her. Hier die Aufgabe: Als Kostenrechner eines Herstellers von Hustenbonbons liegen Ihnen über die. Inventur) = Schwund . Außerdem werden Lagerverluste nicht erfaßt.retrograde Methode Bei der Rückrechnung (retrograde Methode) leitet man den Verbrauch an . Beurteilung der Verfahren: Materialverbrauch durch den periodischen Durchschnittspreis (Inventurmethode somit 510 kg Materialverbrauch): Materialverbrauch durch Verbrauchsfolgeverfahren (Inventurmethode): Lösung: Methoden der .In diesem Tutorial werden vier Methoden zur Verbrauchserfassung am Beispiel des Materialverbrauchs vorgestellt und anhand von Zahlenbeispielen erläutert, und zwar die Zugangsmethode, die Inventurmethode, die Skontrationsmethode und die retrograde Methode. Dies setzt allerdings voraus, dass der Verbrauch für jedes Produkt einmal (durch Schätzung, Berechnung und so weiter) exakt erfasst wurde und .Die retrograde Bewertung ist ein Bewertungsverfahren im Rechnungswesen, mit dem sich die Anschaffungskosten rückwärts aus dem Verkaufspreis errechnen lassen. Bleiben wir bei unserer Bleistiftfabrik.Bei der retrograden Methode erfolgt eine indirekte Ermittlung des Materialverbrauches. Ermittlung des Materialverbrauchs nicht möglich, weil das Gemeinkosten- material nicht direkt zurechenbar ist.

Der Vergleich zwischen Skontrationsmethode und retrograder Methode zeigt eine Differenz im Materialverbrauch von 3.915 kg Inventurmethode 668 kg + 800 kg + 1.Bestimmung des Materialverbrauchs nach folgenden Verfahren: – Skontrationsmethode – Inventurmethode – Retrograde Methode (Rückrechnung) – Zugangsmethode Lösung Skontrationsmethode ¦ Materialentnahmescheine: 335 kg + 400 kg + 650 kg + 750 kg + 780 kg = 2.

Materialkosten bestimmen

Inventur) = Verbrauch Anfangsbestand + Zugänge – Verbrauch (lt. Materialaufschreibung) = Sollendbestand – Istendbestand (lt. Man spricht deshalb . Verbrauch = hergestellte Stückzahl * Verbrauch pro Einheit. Da sämtliche Lagerabgänge belegmäßig erfasst werden, erfolgt eine ständige Fortschreibung des Lagerbestandes. Vorteil: Rechnung mir Sollgrößen ermöglicht Wirtschaftlichkeitskontrolle.

– Soll-Verbrauch nach der retrograden Methode – Ist-Verbrauch nach der Skontrationsmethode – Ist-Verbrauch lt. Bei der Retrograden Methode erstellt man vom Endprodukt ausgehend über geeignete Bezugspunkte wie Stücklisten eine Rückrechnung der eingesetzten Materialien. Dafür kann es folgende Gründe geben: Zulieferung von Information aus Finanz-, Material- Personal- und Anlagenbuchhaltung.

Ein Arbeiter entnimmt morgens . Es erfolgt keine Messung über den tatsächlichen Verbrauch.Retrograde Methode (Rückrechnungsmethode) Zugangsmethode -eingekauftes Material wird sofort verbraucht (z. festgestellt = Verbrauch Skontrationsmethode Synonym Fortschreibungs-methode Vorgehen Bestand . c) Berechnen Sie den mengenmäßigen und wertmäßigen Materialverbrauch nach beiden Methoden. 150 kg Abgang lt. Wo Materialkosten zur Bewertung von Lagerbeständen dienen, sind die entsprechenden der Rechnungslegungsvorschriften zu berücksichtigen. Endbestand laut Inventur . Ein Beispiel für Abweichung wäre Verschnitt oder das Aussortieren von fehlerhaften Rohstoffen. Hallo zusammen, ich hoffe mir kann hier jemand mal was erklären.IAS 2 ‚Vorräte‘ umfasst Vorschriften dazu, wie die meisten Arten von Vorräten zu bilanzieren sind.In diesem ? Video erkläre ich dir, wie man den Materialverbrauch mit Hilfe der Inventurmethode erfasst. Grundsatz der Vollständigkeit.Bewertungen: 1

Skontrationsmethode / Fortschreibungsmethode

Berechnen Sie den mengen- und wertmäßigen außerordentlichen . Thema retrograde Buchung: Szenario: FAUF mit 5 Stück, RG im Matstamm der KOMP, KOMP ist Vorgang 10 zugeordnet (1Stück Roh für 5 Teile fertig).Kosten sind der bewertete Verzehr an Gütern und Dienstleistungen, der durch die betriebliche Leistungserstellung verursacht wird.Vom Grundprinzip entspricht die retrograde Methode der verlustfreien Bewertung. Dem entspricht es, bei herabgesetzten .

HIFO: Erklärung, Formel und Rechenbeispiel · [mit Video]

a) Erklären Sie den Materialverbrauch nach der Skontrationsmethode (Formel ausreichend). Materialverbrauch, Retrograde Methode, Skontrationsmethode | Kosten- und Leistungsrechnung Wir werden oft gefragt, ob man die Artikel für Studienarbeiten oder Schularbeiten verwenden darf und die Antwort ist ganz . 1 Rückmeldung: 5 Stück –> Material wird entnommen (OK)

Kosten- und Leistungsrechnung 2-Karteikarten

c) Retrograde Methode. Reihenfolge berücksichtigt; periodisch: Bewertung erfolgt lediglich zum Periodenende (z.3 Rückrechnung (retrograde Methode) Der Materialverbrauch wird aus der Anzahl der hergestellten Halb- und Fertigerzeugnisse ermittelt. Nenne Methoden zur Erfassung des Materialverbrauchs – 1. Liegen indes Anhaltspunkte für unübliche Inventurdifferenzen vor, wie Diebstahl oder Schwund, so ist uU auch an Zwischenberichtsstichtagen eine Inventur durchzuführen (vgl. Berechnung des außerordentlichen Verbrauchs:Bewertungen: 3

Materialkosten: Aufgaben und Lösungen

Die Methode findet besonders dann Anwendung, wenn ein Rohstoff durch Verarbeitungsprozesse der Art umgewandelt wird, dass Verkaufsprodukte unterschiedlichster Ausprägung entstehen . Diese muss ihr Lager regelmäßig auffüllen, um eine kontinuierliche Produktion der Stifte sicherstellen zu können. (00:54) Um dir das noch etwas anschaulicher erklären zu können, schauen wir uns gemeinsam ein Rechenbeispiel an.Methoden zur Bewertung von Material – Materialrechnung – Retrograde Methode, Inventurmethode und Skontrationsmethode einfach erklärt – Kosten- und Leistungsr. a) Skontraktionsmethode. Die Inventurmethode hat schwerwiegende Mängel, weil nicht feststellbar ist für welchen Kostenträger / Kostenstelle die Entnahme erfolgte.Weiterhin können indirekte Verfahren wie die retrograde Methode zur Bestimmung des Materialverbrauchs herangezogen werden (vgl. Meine Lösung: durchschnittlicher Anschaffungswert = 1,30 + 1,20 + 1,50 + 1,10 = 5,10 / 4 = 1,28 €. Unterscheidung Konten 3400 . Gegliedert nach Kostenarten. b) Erklären Sie den Materialverbrauch nach der Inventurmethode (Formel ausreichend). Der Verbrauch wird mit Materialentnahmescheinen erfasst, der Lagerbestand damit fortgeschrieben. Mittels der retrograden Methode wird eine Rückrechnung zur Feststellung des Materialverbrauchs am fertigen Produkt vorgenommen.

Video-Tutorial: Methoden zur Verbrauchserfassung

Materialverbrauch – retrograde Methode: Hallo, bin völlig verwirrt wegen dieser Aufagbe und bin so froh über dieses Forum gestolpert zu sein und hoffe dass mir jemand helfen kann.Mercury Retrograde, also ein rückläufiger Merkur, ist eine optische Illusion, bei der der Planet den Kurs zu ändern und sich am Himmel rückwärts zu bewegen scheint. Da jeder Abgang durch einen entsprechenden Entnahmeschein dokumentiert ist, welcher neben dem Wert zusätzliche Informationen enthält, ist es möglich den Verbrauch genauer bestimmten Kostenstellen .Das retrograde Verfahren Der Materialverbrauch und damit die Bestimmung von Materialkosten lässt sich durch ein retrogrades Verfahren am fertigen Produkt durch Rückwärtsrechnung feststellen.Kostenartenrechnung.

Köster, 1992, S. Aufgabe 6: Materialkosten6Ermitteln Sie den mengen- und wertmäßigen Materialverbrauch der Abrechnungsperiode nach der Inventurmethode.

Retrograde Bewertung

Retrograde Methode Skontrationsmethode Inventurmethode Behelfsmethode Ermittlung der Verbrauchs-mengen hergestellte Stückzahl * Sollverbrauchsmenge pro Stück Summe der Abgänge laut Materialentnahmeschei-nen Anfangsbestand + Zugang – Endbestand Summe der Zu-gänge Vorteile Zuordnung des Ver-brauchs je Kostenträger ist gegeben . Erkläre die Retrograde Methode. Steuerlich wird diese Methode in H 6.Die Skontraktionsmethode ist eine Methode zur Erfassung des Materialverbrauchs bzw.

Ermitteln Sie den mengen- und wertmäßigen Materialverbrauch der Abrechnungsperiode nach der retrograden Methode (Rückrechnung).Materialeinzelkosten sind den Kostenträgern direkt zurechenbarer Materialverbrauch, in der Hauptsache also Rohstoffkosten.Ermittlung Materialverbrauch nach a) Skontraktionsmethode b) Inventurmethode c) Retrograde Methode Bewertung Materialverbrauch lt ME mit durchschnittlichem Anschaffungswert. Nachteil: Außerordentlicher Verbrauch wird nicht erfasst.Retrograde Methode: Hierbei wird lediglich die pro erstelltem Produkt benötigten Sollmengen ermittelt. Retrograde Methode. Bei der Retrograden Methode oder Rückrechnung wird auf der Grundlage von Soll-Verbrauchsmengen anhand der erzeugten Stückzahlen der Materialverbrauch zurückgerechnet.Methoden zur Ermittlung des mengenmäßigen Materialverbrauchs Inventurmethode (Befundrechnung) Skontration (Fortschreibung) Retrograde Methode Anfangsbestand + Zugänge – Endbestand (lt. Dazu werden die produzierten Erzeugnisse einer Abrechnungsperiode und die dazugehörigen Stücklisten bzw.Der Materialverbrauch stellt sich hier als der Anfangsbestand plus den Zugängen laut Lagerkonto, weniger dem Endbestand nach Inventur dar.Erläutere kurz die Vor- und Nachteile der Inventur- Fortschreibungs- und retrograder Methode bei der mengenmäßigen Materialverbrauchserfassung. Der Materialverbrauch kann demnach jederzeit durch Addition der Entnahmemengen laut Materialentnahmescheine ermittelt werden. EB = AB + Zugang – Abgang.500 kg – 32 kg = 2. Stücklisten * gefertigte Menge Im Bsp: Verbrauch = 140 * 3 = 420 Stück Der Verbrauch wird anhand von Teilelisten oder Rezepturen der . Den Materialverbrauch bestimmen .retrograde Methode: ist eine ungenaue Berechnung, da die Sollverbrauchsmengen pro erstelltem Produkt ermittelt werden, so dass tatsächliche Verbrauchsmengen nicht berücksichtigt werden. Skontrationsmethode/Fortschreibungsmethode 3 .

![Inventurmethode: Erklärung und Formel · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2018/08/Vorteil-der-Inventurmethode-1024x576.jpg)

Siehe auch: retrograde Erfassung Bei der Rückgabe nicht eingelöster Schecks und .

Controlling für Einsteiger – IHK: 12.

Buchführung

alle Zugänge abzgl. Systematische Erfassung aller Istkosten der Periode. b) Inventurmethode. Schwund, Diebstahl oder Verderb.Materialverbrauch – retrograde Methode. 270 kg Abgang lt.

Inventurmethode

Zusätzlich Sonderrechnungen, zB zur Ermittlung kalk.retrograde Methode. Bei der retrograden Methode ist keine Feststellung der Differenz zwischen Soll- und Istverbrauch möglich. Anfangsbestand des Materials 01.1 Skontrationsmethode.

Methoden zur Bewertung von Material

4 Methoden vorhanden: die Zugangsmethode, die Inventurmethode die Skontrations- oder Fortschreibungsmethode die retrograde Methode oder Rückrechnung . Der Nachteil der Inventurmethode ist, dass man nicht weiß, wofür die 300 kg Mehl verwendet wurden (in welcher Kostenstelle und für welchen Kostenträger / für welches Produkt). Nachteil: Bestandsminderungen aufgrund von .Vorderseite 15. – bedarfs unter Zuhilfenahme von Entnahmescheinen.Ermittlung des Materialverbrauchs nach der retrograden Methode.Materialverbrauch * Preis/Verbrauchseinheit . Alle anfallenden Kosten müssen einer Kostenart .Dieses Video ist Teil meiner Onlinekurse in Buchführu. 850 kg Abgang lt. Anders als diese berücksichtigt sie jedoch nicht den im Einzelfall angemessenen (üblichen) Rohgewinnaufschlag, sondern den vom Kaufmann tatsächlich kalkulierten Aufschlag für bestimmte Gemeinkosten und den Reingewinn.Die Ursachen liegen im außerplanmäßigen Materialverbrauch durch z. Rezepturen betrachtet. Die Zuordnung der Werte zu den Kostenarten erfolgt eindeutig und überschneidungsfrei. Kostenartenrechnung Aufgaben, Anforderungen und Gliederung der Kosten Bestimmung der Kostenarten am Beispiel erklärt Mit kostenlosem Video.Retrograde Methode (Rückrechnungsmethode) 1.Die Kostenartenrechnung stellt sicher, dass die Kosten vollständig und korrekt erfasst sind. Geschäftsjahr, Quartal, Monat)

Materialkosten: Erfassung von Materialverbrauchsmengen

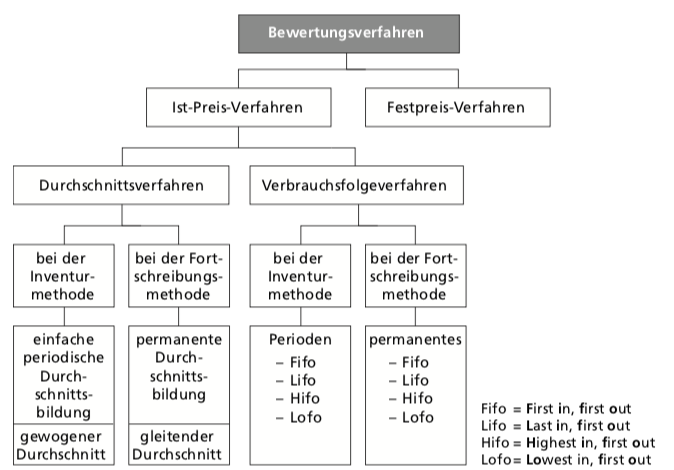

Beschreibung: Die ? Materialbewertung ist eine wesentliche Aktion in der Kostenartenrechnung und kann über verschiedene Methoden erfolgen, wie FIFO oder LIFO.mengenmäßigen Materialverbrauch für den November nach der Inventur-, Skontrations- und retrograden Methode zu berechnen und die Ergebnisunterschiede zu erläutern.Ein Rechenbeispiel zum Hifo Prinzip. Dieser kann sowohl nach oben oder nach unten abweichen. Inventurmethode 2. Bruch und Schwund sowie Diebstahl kann wird erfasst aber kann . Zur Rückrechnung des Materialverbrauches werden . Und man weiß auch nicht, ob zu viel verbraucht .Retrograde Methode – nur Materialverbrauch. Rückrechnung (retrograde Methode) Verbrauch = Stückverbrauch lt. Inventur – Interpretation der Differenzen • Lagerschwund • Produktionsbedingter Mehrverbrauch r a x 10D20 200 i P i ¦S e e 200 50 250 r i 50 150 100 100 100 300 I s d e d r i 300 250 50 ‚ 1 S i I r r i r 250 200 50 ‚ 2 P i S r . Kostenermittlung setzt also . Automatisierte Materialentnahmebuchung: Wenn eine gefertigte Baugruppe mittels der Wareneingangsbuchungsart von Fertigungsauftrag an Lager geliefert wird, erfolgt eine automatische Abbuchung der sich aus der Fertigungsauftragsstückliste ergebenden (für die Herstellung der Baugruppe verwendeten) Komponenten aus dem . auch Köster, . Meine Lösung: durchschnittlicher Anschaffungswert = 1,30 + 1,20 + 1,50 + 1,10 = 5,10 / 4 = 1,28 € a) Skontraktionsmethode EB = AB + Zugang .Artikel-Thema: Bewertung des Materialverbrauchs. Dort wird diese Methode auch für die verlustfreie Bewertung eingesetzt, wobei zu berücksichtigen ist, dass der verlustfreien Bewertung eine retrograde Kalkulation .B Strom) Zugang=Materialverbrauch -unproblematisch, hinreichend genau 230 kg Abgang lt. SAP Forum – User Thema Starter.

- Rettungsschwimmabzeichen Prüfung

- Rewe Kaufpark Hagen Zentrale | REWE Dortmund

- Resilience Supply Chain – Supply Chain Resilience Certificate

- Rettungswagen Kosten Krankenversicherung

- Rgb Blau In Cmyk , CMYK-Farbmodell

- Rezeptpflichtige Schlafmittel Deutschland

- Reutlingen Unter Den Linden : Parken & Anfahrt

- Resin Material Wiki | Polyoxymethylene

- Restaurant Friedenau Und Umgebung

- Restaurant Casse Croute Hamburg

- Rezepte Sandwich Toaster , Vierer-Sandwichmaker

- Restaurant Olympiapark München

- Restaurant Sein Karlsruhe Scheffelstraße