¿Qué Son Los Costes Indirectos Mixtos?

Di: Samuel

Intereses de Préstamos: Pagos de intereses por financiamiento.

20 Ejemplos de Gastos Indirectos ️ Tipos, Definición y Análisis

Indirectos: son los que no se pueden identificar con la obtención del producto.Los costos indirectos mixtos son costos que tienen una parte fija y una parte variable. Esto está íntimamente relacionado . Identifica cuáles son realmente necesarios y cuáles . El costo es una medida financiera de los recursos utilizados o entregados para lograr un propósito declarado. Es el coste de cada unidad producida.Los costos mixtos (también llamados costos semivariables) son costos que tienen componentes tanto fijos como variables.Actualizado el 1 marzo 2020.

Los costos discutidos hasta ahora son costos históricos, lo que significa que se han incurrido en el pasado y no pueden evitarse con nuestras decisiones actuales.

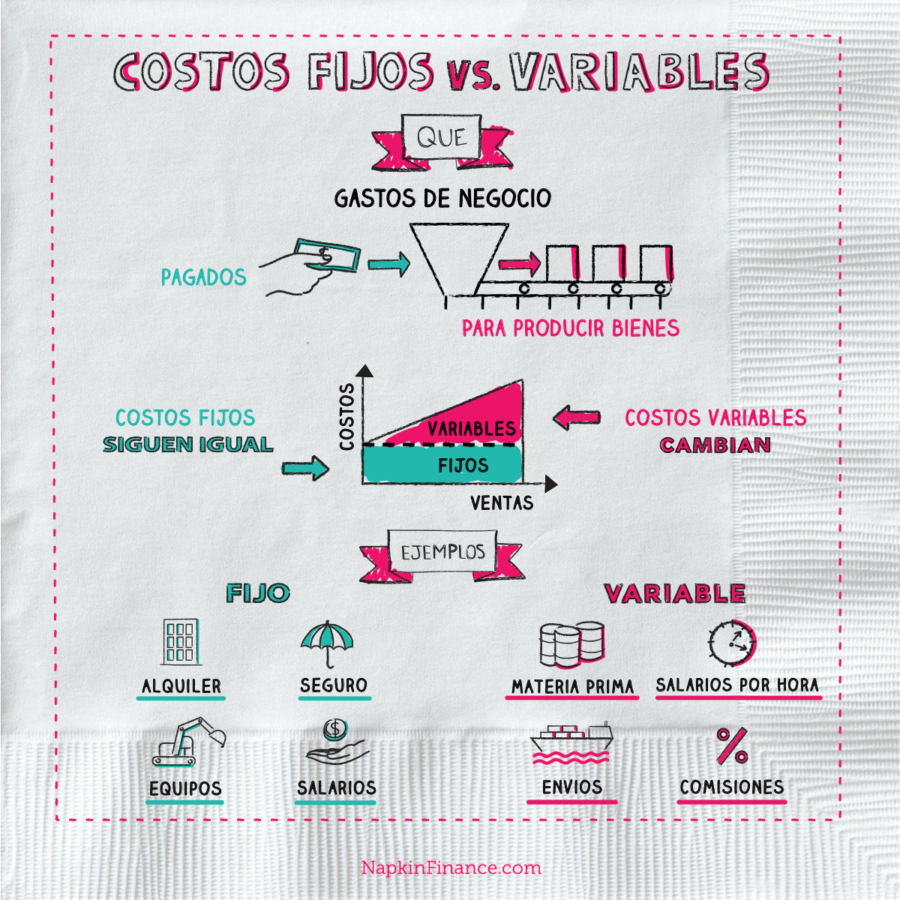

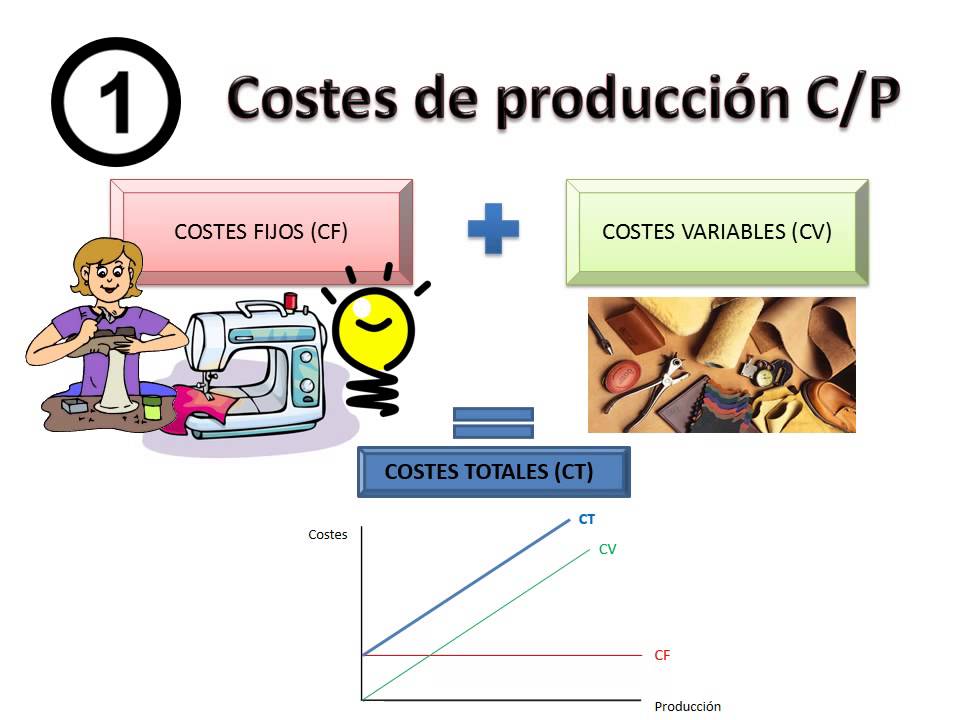

Costos indirectos: Son los que no es posible determinar a qué bien o servicio en concreto pertenecen. No dependen del tiempo sino del volumen de unidades producidas. Por el contrario, cuando la producción disminuye, los costos descienden. De hecho, se establecen desde las primeras fases de producción y suelen reflejarse en los presupuestos o estimaciones de costos. Gastos de energía eléctrica, gas o acueducto.costes indirectos o fijos: son los costes que, independientemente de la cantidad o el nivel de producción de la empresa, se deben asumir todos los meses. Por otro lado, los costos a largo plazo representan modificaciones mayores como reestructurar sedes, mobiliario, maquinaria entre otros. El ejemplo típico son los servicios públicos como electricidad y teléfono, que cobran una cuota fija por servicio más un costo variable por uso del servicio . Otra definición de costo semivariable lo ve como uno que varía con aumentos o . Radica en que los costos variables cambian en proporción directa al nivel de producción, sin embargo, los costos indirectos de fabricación variables por unidad pertenecen constante a la medida que la producción aumenta o disminuye. Estos costos se presentan tanto en producción como en operación y se elevan con los aumentos dentro del nivel de actividad de la empresa, pero no aumentan en constituye rigurosamente proporcional. Por tanto, para fijar su valor se deben separar sus elementos variables y fijos.

Los costos de este tipo pueden cambiar, pero no cambian en proporción directa a los cambios en la actividad.Los costos semivariables también se denominan costos mixtos o costos semi-fijos.Para reducir los costos indirectos de fabricación y aumentar la eficiencia en tu empresa, puedes implementar las siguientes estrategias: 1.Características de costos variables. Por ejemplo, los impuestos a la propiedad.Cualquier erogación se puede considerar un costo variable si se modifica en función a los niveles de producción y ventas.Los costos mixtos (también llamados costos semivariables) son costos que tienen un componente tanto fijo como variable. Costos directos y costos de producción generalmente se .Los costes indirectos variables de producción se definen como aquellas partidas de costes que no se pueden asignar unitariamente a un producto concreto y que varían proporcionalmente al nivel de producción, es decir, a mayor número de unidades producidas, mayor será su coste total. Esta categoría incluye el arrendamiento de la maquinaria o algunos servicios públicos.La clasificación de los costos según su direccionalidad se basa en el grado de precisión con el que se pueden asignar los factores a un objetivo específico en el proceso de producción. El caso típico es la Mano de Obra Indirecta, que consiste en que determinadas personas elaboren varios productos o en . Estos costos pueden ser difíciles de administrar porque no están .Los costos semivariables también se conocen como costos mixtos o costos semi-fijos. De esta manera se .

Clasificación de los costes indirectos

Utilizando métodos adecuados, como el análisis de regresión o el método de los puntos alto-bajo, se puede determinar la naturaleza de los costos .De este modo y según sea la actividad de la empresa de que se trate, se deberá tratar de distinguir sus costes entre variables, que evolucionan en proporción al nivel de producción y fijos, los cuales son independientes de la producción, aunque ello normalmente dentro de un intervalo de corto plazo, puesto que en el largo plazo todos los costes tienden a .Los costos mixtos son aquellos costos que contienen componentes tanto fijos como variables. Si se puede sustituir al trabajador accidentado, el nuevo trabajador tendrá menos experiencia y trabajará a ritmo más lento, con lo que la productividad total será menor.1-Qué son los costos indirectos de fabricación. Las principales características del costo fijo son: El costo fijo es un costo que no varía en el .

Preguntas teóricas capitulo 4

Aunque los gastos de venta, generales y de administración también se consideran frecuentemente como . Por otro lado, los costes variables son aquellos que fluctúan en función de la producción o ventas, como el costo de materias primas o la comisión de ventas.Dado que las cifras de costos mixtos no son útiles en su forma cruda, por lo tanto, se dividen en sus componentes fijos y variables mediante el uso de técnicas de análisis de comportamiento de costos, como el método High-Low Method, el método de gráfico de dispersión y el análisis de regresión. A diferencia de esto, los costos indirectos no son . Son los que no se pueden considerar totalmente fijos o totalmente variables. Costos según el área donde se .Los costos directos son aquellos que el gerente puede asignar fácilmente, ya que están directamente vinculados a la línea de producción de una empresa. Si el coste total de producir 10 unidades fuese 150€, el coste medio o unitario de cada unidad producida .Los costos indirectos de fabricación mixtos son aquellos que no son totalmente fijos ni totalmente variables en su naturaleza, pero que tienen características de los dos.Costos variables: aquellos que cambian en función del volumen de venta y de producción, por lo que si aumentan las ventas o la producción, estos también incrementarán. Los costos fijos y variables son respectivamente los gastos que no varían y que son necesarios para el funcionamiento básico de la empresa, y los gastos que van en función . Veamos en detalle a qué hacen referencia cada uno de los costes fijos y costes . Fluctúan con el volumen de producción y no se pueden eliminar de la estructura de costos como un gasto fijo (Warren y Taylor, 2020).

Clasificación de costos: tipos y sus características

La siguiente tabla muestra una comparación de . Por ejemplo, los costos de los supervisores de producción son costos indirectos de fabricar una guitarra.A estos costos se les conoce como fijos porque no varían ante los cambios de la producción de bienes y servicios. Entre los principales gastos o costos indirectos de fabricación están los componentes que ayudan a la transformación de un producto . Son todos los costos que no están clasificados como mano de obra directa ni como materiales directos, pero son diferentes a los gastos de ventas, de administración y financieros.Costos Indirectos.Contabilidad de merchandiser y fabricante: diferencias en los conceptos de costos.

Costos directos e indirectos

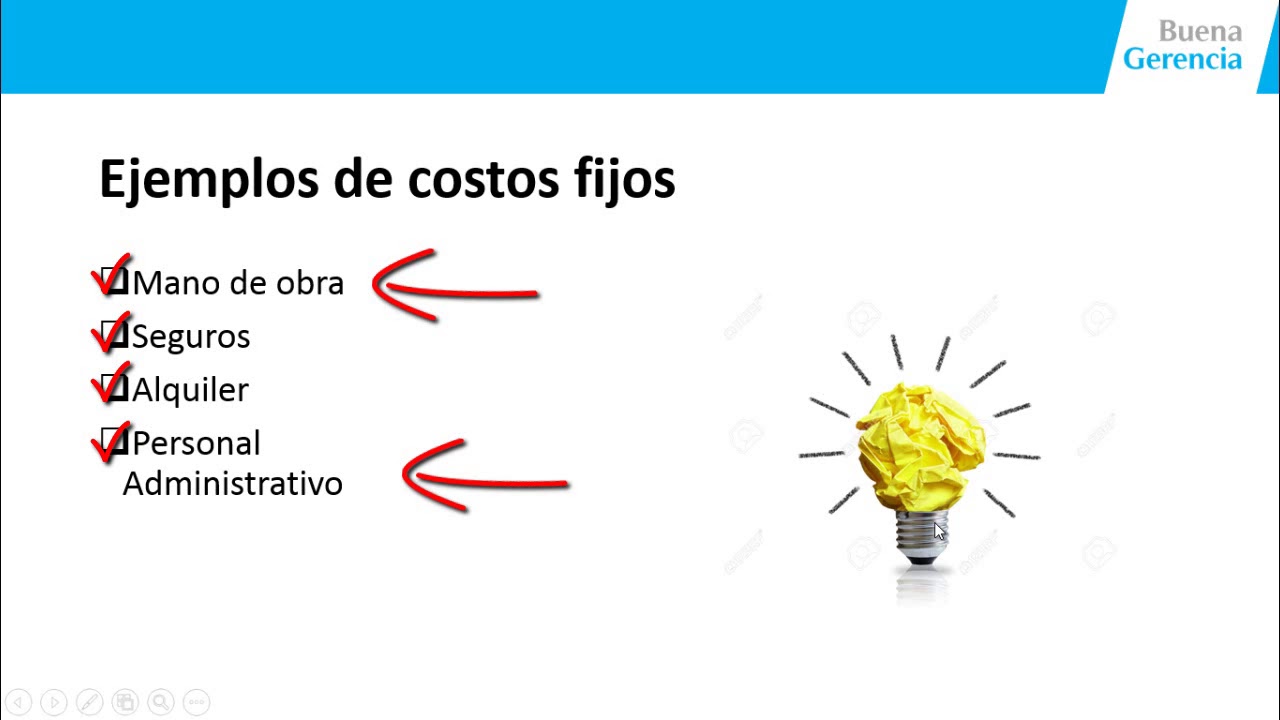

Seguros de la planta o . Es decir, son aquellos que sin importar cuánto se produzca, siempre deberán ser abonados. Creada el 2 de diciembre de 1945, cuenta hoy en día con un portafolio conformado por más de 10,000 productos bajo más de 100 marcas.

Son costos que varían en total, pero no en proporción a los cambios en la actividad. Son costos que permanecen constantes independientemente del nivel de actividad.4 Explique la importancia de clasificar los costos indirectos de fabricación como variables, fijos o mixtos.

Relación con la producción.Los costos directos o variables.son aquellos costos que no se incluyen directamente en la partida del proceso de fabricación, es decir, que no se identifican con el producto. Los costos variables son altamente sensibles a los niveles de actividad del negocio, es decir, correlativos a los volúmenes de producción y ventas.669EMPRESA GRUPO BIMBO S. Los costos fijos son aquellos que no cambian con el nivel de actividad dentro del rango relevante. Los tributos, intereses bancarios, facturas de internet y teléfono, las amortizaciones de maquinaria son otros ejemplos claros de costos indirectos que tienen influencia en el proceso de .?? COSTOS FIJOS, VARIABLES Y MIXTOS ? Qué son y cómo se calculan? ? Mira acá una explicación muy sencilla de cómo entender todos los costos para poder f.

Costos semivariables

Costos hundidos vs Costos de oportunidad. Algunos ejemplos son el empaquetado de los bienes, la cantidad de recursos empleados, etc.

10 Ejemplos de costos indirectos

Es decir, son costos que se asocian de forma directa a la elaboración y terminación de un .

¿Qué son los costos variables?

Concepto De Los Costos Indirectos De Fabricación CIF.

¿Qué son los COSTOS DIRECTOS y COSTOS INDIRECTOS?

El hecho de tener un percance de estar . Cálculo de los costos semivariables. Estos costos también pueden denominarse gastos administrativos o costos generales.

El análisis de costos mixtos es importante para la toma de decisiones .

Empresa Bimbo-costos Fijos Y Variables

Ejemplos de costos mixtos

A 1) DESCRIPCION DE LA EMPRESA Grupo Bimbo es la empresa de panificación mexicana más grande del mundo.En líneas generales decimos que son los costos a corto plazo aquellos que pueden modificarse en un periodo pequeño de tiempo, por ejemplo incrementar el número de trabajadores. costes directos o variables: son los costes que varían en función del volumen de producción.Costos indirectos mixtos. Los siguientes tipos de gastos a considerar, los costes fijos y variables. En el caso de los costos indirectos suele no haber documentación y aunque exista resulta un tanto problematico asignarlos. Es decir, todos los costes vinculados al consumo de materias primas y mano de obra directa para la producción o prestación del servicio.Resumen de la lección.

Que son los costos indirectos mixtos?

Costos fijos y variables

? Gastos Indirectos EJEMPLOS. Estos costos son imprescindibles para la ejecución o puesta en marcha de una empresa, a pesar de que son costos que no provienen de materiales . Estos costos se producirán incluso si no se producen unidades. Los costos indirectos son aquellos que no pueden ser identificados o rastreados en un elemento o concepto de costo.Existen unos más complejos como la contratación de supervisores, jefes de producción y seguridad para asegurar la eficacia de la mano de obra. Aquí tienes 25 ejemplos adicionales de gastos indirectos que pueden afectar a las empresas: Depreciación de Activos: La disminución del valor de activos a lo largo del tiempo. Ejemplos de costos semivariables.Es muy probable que no exista una sola manera de calcular los costos indirectos de fabricación, sino que cada departamento lleva un control de sus costos. Se refiere a los gastos financieros y de administración, la luz, el teléfono, Internet, el coste salarial del gerente o del director del restaurante, los cánones, los tributos al ayuntamiento. El costo fijo, el costo variable y el costo mixto son tres categorías de . Estos costos son comunes en empresas que necesitan mantener ciertas operaciones constantes, pero que también tienen costos asociados que varían con el nivel de producción.Son todos aquellos costos que se acumulan de los materiales y la mano de obra indirectos más todos los costos incurridos en la producción pero que en el momento de obtener el costo del producto terminado no son fácilmente identificables de forma directa con el mismo.

¿Qué son los Costos Semifijos? Ejemplos y Explicación

Por ejemplo, aunque existe la anotación del consumo de material indirecto como el . Por ejemplo, gastos de alquiler, gastos de depreciación lineal, etc.

Comportamiento de los Costos: Costo Fijo, Variable y Mixto

Los costos semivariables son también conocidos como “semifijos” o mixtos, estos costos tienen como característica que están integrados por una parte fija y una variable. Son controlados y regulados por la gerencia de la organización. Su correcta medición y asignación es de vital importancia para una gestión empresarial eficiente y precisa. Son aquellos que tienen elementos tanto fijos como variables. Por ejemplo, el alquiler de una oficina o un local, los sueldos, los servicios de telefonía e internet, el pago de seguros, etc. Son ejemplos de costos indirectos el pago del alquiler de un edificio, sueldo de los trabajadores del departamento de administración o el pago .En relación a los costes fijos y variables, encontramos otros dos tipos de costes muy importantes que se deben conocer: COSTE MEDIO, COSTE TOTAL MEDIO O UNITARIO (CMe, CTme , CTu). Estos son algunos ejemplos de costos indirectos: Costos de mantenimiento. Son los que guardan una relación estrecha con el producto, proyecto o servicio. Costes fijos: .

Gastos indirectos de fabricación: clasificación, ejemplos

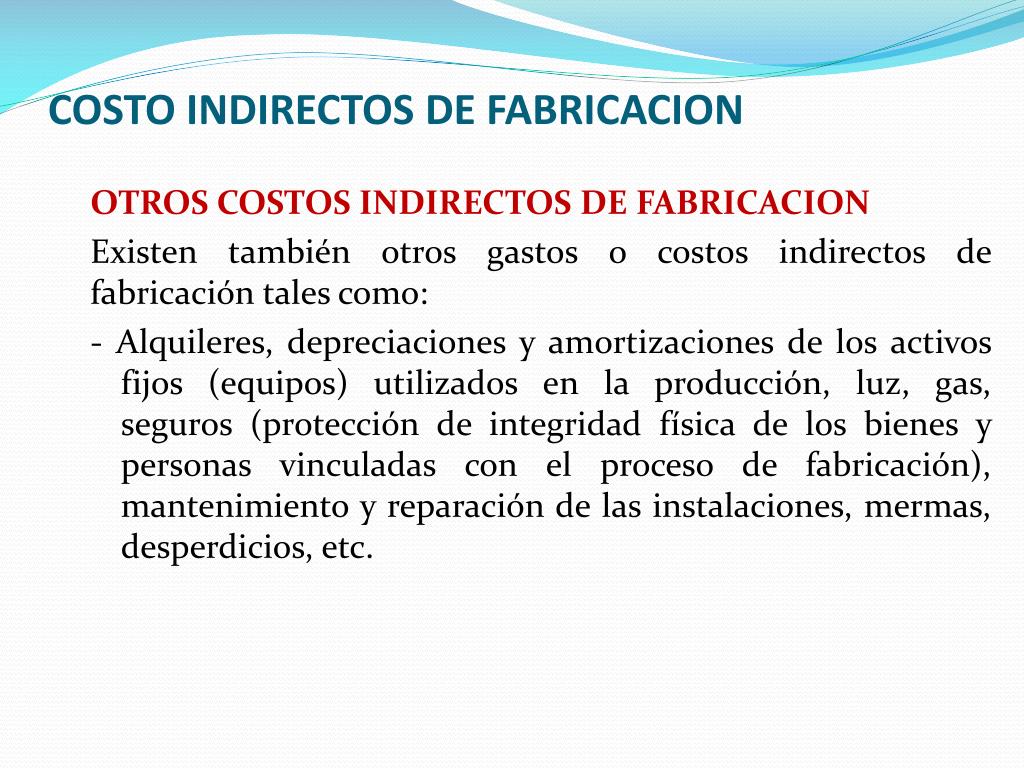

Estos gastos incluyen alquileres, seguros y otros gastos generales.Los costos mixtos son aquellos que incluyen tanto una porción variable como una porción fija. Lo más común es que su cantidad sí se conozca cuando se realiza un conjunto de procesos, pero no será con exactitud, puesto que estará referida a toda la empresa. En términos generales, la . Los costos indirectos son gastos en los que puede incurrir una empresa que no están asociados con un producto o proyecto específico dentro de una empresa.Los gastos o costos indirectos de fabricación son de naturaleza indirecta, es decir, no se pueden calcular individualmente cada producto y su resultado generaliza a un conjunto de costos que cubre la empresa. Aumentan o disminuyen de manera proporcional a los . Para estos casos se necesitan separar los elementos .Fiorella Collas Pomiano/141.Vamos a meternos ahora con los costos indirectos, que son los más difíciles de cuantificar y dependen mucho del tipo de accidente. Los ejemplos incluyen el alquiler, el seguro y la depreciación que utiliza el método de línea recta.En los costos directos hay documentos que nos ayudan a rastrear el costo: solicitud de materiales y el registro de tiempos. Análisis de los costos indirectos: Realiza un análisis detallado de todos los costos indirectos que se generan en el proceso de fabricación. Los costos del producto son los costos de hacer un .Los costos indirectos son aquellos que no están relacionados de forma directa con la actividad productiva que desarrolla la empresa, es decir, la fabricación de bienes o la prestación de servicios. El componente fijo de los costos mixtos incluye gastos que no cambian con el nivel de producción, como el alquiler, los . En este caso es importante que exista una cuenta para todo el proceso, que será la que sume los costos de todos los departamentos, es decir, la acumulación de los costos. Los costos indirectos de fabricación deben separarse finalmente en sus componentes fijos y variables para propósitos de planeación y control. Ejemplos de costes indirectos variables son . Los costos directos son aquellos que se pueden asignar de manera inequívoca y precisa a un objetivo determinado, mientras que los costos indirectos . Suscripciones a Software: Costos de licencias de software empresarial. Los costos del producto son los costos que una empresa asigna a las unidades producidas. Otra definición de costo semivariable lo ve como uno que varía con los aumentos o disminuciones en el volumen de producción, .Los costes indirectos, se clasifican en dos grandes grupos: – Costes Indirectos de Producción: son costes del producto necesarios para la producción tales como el coste de aprovisionamiento y fabricación.

Costos indirectos de fabricación: ejemplos y clasificación

Aunque los supervisores de producción contribuyen a la fabricación de una guitarra, sus sueldos no .Actividad económica que se realiza: la actividad económica está relacionada con lo que se fabrica, con el objeto del negocio, es decir que si el negocio es solo fabricar armarios, entones es fácil identificar cuáles son los costos directos e indirectos, pero si por el contrario también se fabrica mesas, muebles, ventanas, .

Por lo general, sin importar el tipo de artículos que se fabriquen, los costos indirectos contemplan aspectos necesarios para asegurar el buen funcionamiento de una planta o proceso de producción.

¿Qué son los costos indirectos?

Los costes fijos son aquellos gastos que no varían en función del nivel de producción o ventas de una empresa. A continuación, se relacionan las principales características de los costos variables: Son controlables a corto plazo. Básicamente incluye una poción de costo . El elemento fijo no cambia en absoluto con el cambio en el nivel de actividad y el componente variable cambia proporcionalmente con la actividad.Costes semivariables o costos mixtos.

- Quel Est Le Nouveau Film De Gérard Jugnot ?

- ¿Qué Son Las Aplicaciones De Un Potenciometro?

- Quelle Auf Deutsch : Fremdsprachige Quellen zitieren & übersetzen

- Quechua Base Second Ii _ Zeltboden für den Aufenthaltsraum Base Air Seconds Fresh

- ¿Qué Es La Resolución De Casos?

- Que Significa Ph En Agua _ El pH de mi piscina es demasiado alto, ¿qué hago?

- Quel Est Le Rôle D’Un Agent Immobilier ?

- Que Es La Sinergia Organizacional

- ¿Qué Es Un Protector De Pantalla En Windows 10?

- ¿Qué Es Mastodinon Para El Tratamiento De Mamaria Difusa?

- Quel Est Le Salaire Brut Le Plus Avantageux ?

- Quelle Est La Différence Entre Le Lait D’Avoine Et Le Lait De Riz ?