Pensionszusagen Steuerliche Rahmenbedingungen

Di: Samuel

Bezogen auf die steuerlichen Rahmenbedingungen der neuen Pensionsfonds gelten einige Besonderheiten, die in der folgenden Abbildung noch einmal kurz hervorgehoben werden sollen. Zusammenfassung Begriff Mit einer Pensionszusage kann die GmbH ihren Geschäftsführern oder ihren leitenden Angestellten die rechtsverbindliche Zusage geben, dass nach Ausscheiden aus dem aktiven Dienst Ansprüche auf Versorgungsbezüge bestehen. Nach § 6a Abs.Das Wichtigste in Kürze. Der Bundesfinanzhof (BFH) hat in einer aktuellen Entscheidung dazu Stellung genommen, wann eine Pensionszusage eindeutig ist und . Damit die gebildeten Pensionsrückstellungen für das Unternehmen steuerlich anerkannt . Weg 2: Abfindung einer Pensionszusage.Zwar erfüllt auch die Kapitalisierung/Abfindung der Pensionszusage die Anforderungen des Erwerbers im Hinblick auf die Entpflichtung der GmbH.

In diesem Leitfaden werden die verschiedenen Aspekte der Auszahlung einer Pensionszusage erläutert, darunter die steuerlichen Auswirkungen, die rechtlichen Vorgaben und die Möglichkeiten zur Optimierung der Lohnabrechnung.Steuerliche Rahmenbedingungen zur Anerkennung einer Versorgungszusage | Gesellschafter-Geschäftsführer (GGF) einer Autohaus-GmbH erhalten in der Regel von der GmbH eine Pensionszusage im Sinne von § 6a Einkommensteuergesetz (EStG).6 Bilanzsprungrisiko; . Einmalzahlungen aus den internen Durchführungswegen Unterstützungskasse und mittelbarer Versorgungszusage, Direktzusage bzw. 3 HGB dem Bilanzierenden .1 Bildung von Pensionsrückstellungen. Der Arbeitgeber hat für die sich aus der Pensionszusage ergebende Verpflichtung in der .Seitdem ist es Pensionsfonds möglich, bestehende Pensionszusagen auch gänzlich ohne versicherungsförmige Garantien zu übernehmen. Erfahren Sie, wie Sie als Arbeitgeber sicherstellen können, dass die Auszahlung der Pensionszusage .Pensionsfonds und Unterstützungskasse bilden durch die unterschiedlichen Rahmenbedingungen dieser beiden mittelbaren Durchführungswege der betrieblichen Altersversorgung ein ideales Paar, um Pensionszusagen an GmbH-Geschäftsführer vollständig aus der Bilanz der GmbH auszulagern.Der BFH hat entschieden, dass bei Pensionszusagen, die an die Höhe des letzten Gehalts geknüpft sind, die Höhe der Bezüge eindeutig bestimmbar sein muss, um eine Überversorgung zu vermeiden. 3 EStG darf für eine Pensionsverpflichtung eine Rückstellung .So funktioniert der Pensionszusagen-Rechner. Dem Versorgungsberechtigten wird hierbei nicht .

Auslagerung

Zivilrechtliche Grundlagen.

Sozialversicherungsrechtliche Rahmenbedingungen (Pensionszusage)

Eine steuerliche Entlastung während der Ansparphase gibt es jedoch nur, wenn im Vertrag einige Vorgaben beachtet werden. Vor dem FG Düsseldorf klagte eine Kapitalgesellschaft, die 2012 gegründet wurde. Weg 4: Voller Verzicht auf eine Pension. Für mit unverfallbaren Anwartschaften Ausgeschiedene (UVA) kann per Einmalbeitrag die noch anteilig (Past-Service) bestehende Pensionszusage auf einen Pensionsfonds übertragen werden. Aus Sicht des ArbeitgebersEinmal eingerichtet, führen Pensionszusagen in der betrieblichen Praxis zumeist ein Schattendasein, während sich der Kapitalmarkt sowie rechtliche und steuerliche Rahmenbedingungen ständig verändern.Die Pensionszusage wird in Ergänzung zum Anstellungsvertrag erteilt. Die Pensionszusage oder Direktzusage ist eine Form der betrieblichen Altersvorsorge. Auch wenn gerade der .

Pensionszusage: Wann liegt eine Überversorgung vor?

Zum einen können die Beiträge, die Ihr Arbeitgeber in Ihren Pensionsfonds einzahlt, steuerlich absetzbar sein.Betriebsrentenrecht: Anwendbarkeit des BetrAVG auf Pensionszusagen an GmbH-Geschäftsführer; Zivilrecht: Zivilrechtliche Rahmenbedingungen für Pensionszusagen an GmbH-Geschäftsführer; Bilanz(steuer)recht: Bewertung, Ansatz und Wirkung von unmittelbaren Pensionsverpflichtungen nach EStG und HGB

Pensionszusagen an GmbH-Geschäftsführer

2 Höhe der Rückstellungsbildung; 1.Erteilung einer Pensionszusage.Zum anderen dürfen steuerliche Anhaltspunkte und Indizien, denen eine gesetzlich zwingende Vorgabe fehlt und welche (nur) von der Rechtsprechung herangezogen worden sind, nicht starr und flächendeckend angewandt werden; sie bedürfen vielmehr stets der Würdigung im Gesamtzusammenhang des Einzelfalls (vgl. Deren Wert ist meist noch höher als die steuerlichen Rückstellungen. Der BFH entschied, dass die in der Pensionszusage gegenüber den Gesellschafter-Geschäftsführern enthaltene Abfindungsklausel das sog.Dadurch kommt es nun regelmäßig zu deutlich höheren Pensionsrückstellungen in der Handelsbilanz, die das Unternehmen aber nur zum geringeren Teil steuerlich geltend machen darf. So können in einer Personengesellschaft den Geschäftsführern keine steuerlich wirksamen . Zivilrecht: Zivilrechtliche Rahmenbedingungen für Pensionszusagen an GmbH-Geschäftsführer 1. Die genauen Details hängen von . Für diese „Altzusagen“ . Für eine noch präzisere . Dokumentvorschau. Steuerliche Rahmenbedingungen des Pensionsfonds. Dafür ist eine Gewinn mindernde Rückstellung zu .

Pensionszusagen an GmbH-Geschäftsführer

Steuerliche Besonderheiten bei Pensionszusagen; Link kopieren Per E-Mail teilen WhatsApp X. Pensionszusagen haben unmittelbaren Einfluss auf die Bilanz: Sie mindern den Gewinn, schwächen die Liquidität und beeinflussen die Bonität eines Unternehmens.Besteuerung beim Arbeitgeber Bildung von Pensionsrückstellungen Der Arbeitgeber hat für die sich aus der Pensionszusage ergebende Verpflichtung nach Maßgabe des § 6 a EStG in der Steuerbilanz Pensionsrückstellungen zu bilden, da er eine aufschiebend bedingte Verbindlichkeit eingeht. Zum anderen können die Pensionen, die Sie im Ruhestand erhalten, als Einkommen besteuert werden.Durch die Gewährung einer Pensionszusage und die damit verbundene Bildung einer Pensionsrückstellung wird keine Lohnsteuerpflicht beim Arbeitnehmer ausgelöst.

Der Chef legt dazu firmeneigenes Geld für den Mitarbeiter an, aus dem sich später die Pension finanziert.Steuerliche Rahmenbedingungen (Pensionszusage) Inhaltsverzeichnis. Hier entspricht die Garantieleistung des Versicherung exakt der zugesagten betrieblichen Altersversorgung.Die steuerlichen Rahmenbedingungen zur Pensionsrückstellung sind im § 6a EStG geregelt.Zivilrecht: Zivilrechtliche Rahmenbedingungen für Pensionszusagen an GmbH-Geschäftsführer; Bilanz(steuer)recht: Bewertung, Ansatz und Wirkung von unmittelbaren Pensionsverpflichtungen nach EStG und HGB; Körperschaftsteuerrecht: Prüfung von Pensionszusagen an GmbH-Geschäftsführer

Steuerliche Rahmenbedingungen (Pensionszusage)

Insolvenzschutz. GmbH-StP 2/2012, Seite 37 – 42 Pensionszusagen Steuerliche . Die eingezahlten Beiträge zu einer Pensionszusage sind in unbegrenzter Höhe steuerfrei.Bei Versorgungszusagen, die direkt mit einer Versicherungsleistung gekoppelt sind, erübrigt sich die Entwicklung von Zins- und versicherungsmathematischen Modellen.Eine Pensionszusage oder Direktzusage ist eine Form der betrieblichen Altersvorsorge bei der ein Unternehmen für seine Mitarbeiter Geld aus Firmenmitteln anlegt.

Steuerliche Rahmenbedingungen (Pensionszusage)

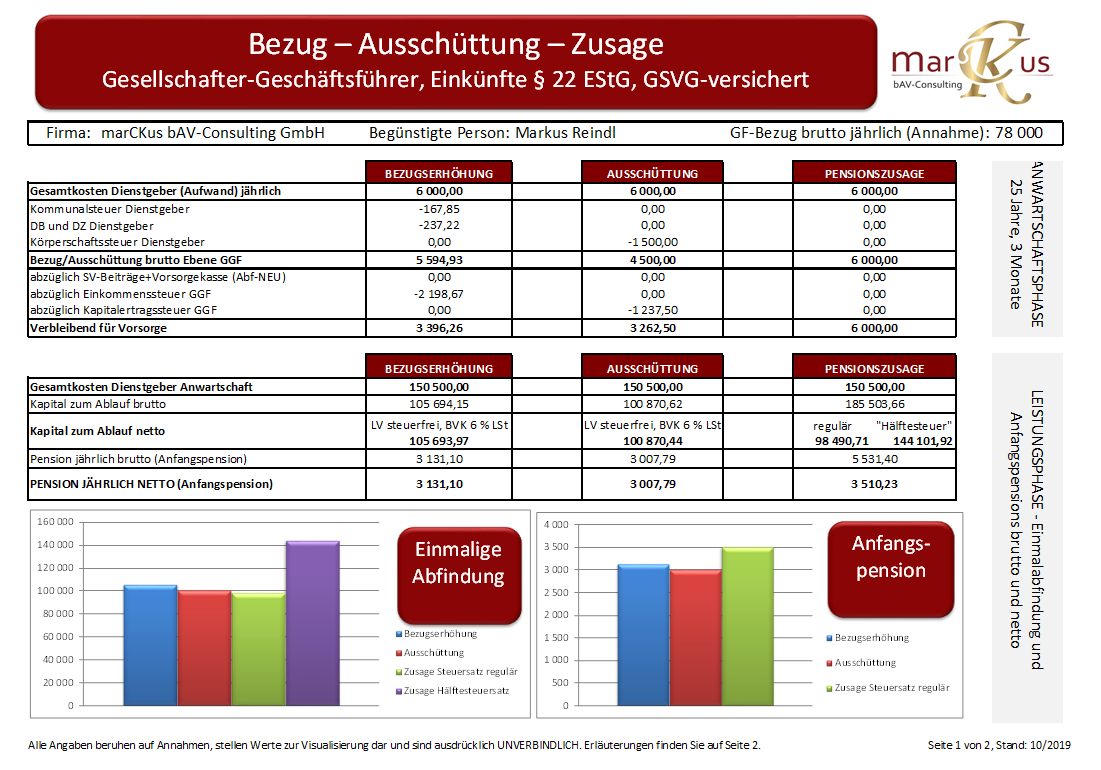

Mithilfe eines eigenen Rechentools ist das gut machbar.

Steuerliche Rahmenbedingungen einer Pensionszusage

Sie werden auf der Passivseite der Bilanz ausgewiesen und sind Ausdruck der übernommenen Versorgungsverpflichtungen. August 2016 – VI R 53 /14 hat der Bundesfinanzhof (BFH) entschieden, dass Versorgungsleistungen aus einer Pensionszusage, die an die Stelle einer in einem vergangenen Jahr verdienten variablen Vergütung (Bonus) treten, keine Vergütung für eine mehrjährige Tätigkeit im Sinne von § 34 Abs.Die Entscheidung, dass ein Gesellschafterbeschluss vorliegen muss, damit die zivilrechtliche Wirksamkeit einer Pensionszusage für einen Gesellschafter – Geschäftsführer gegeben ist, gilt auch für Pensionszusagen, die vor dem 25.

Altersversorgung in Gefahr

uneingeschränkte Körperschaftspflicht. Andernfalls ist Streit mit der Finanzverwal-tung vorprogrammiert. Die für die Altersversorgung benötigten Gelder werden meist in einer geeigneten Rückdeckungsversicherung angesammelt.

Wie es der Name bereits andeutet, sagt das Unternehmen hierbei entweder einen festen Betrag für die Rente oder eine garantierte Verzinsung des angelegten Geldes zu.Sozialversicherungsrechtliche Rahmenbedingungen (Pensionszusage) Beiträge und Leistungen aus einer Pensionszusage und Unterstützungskasse werden ebenfalls sozialversicherungsrechtlich flankiert.Die Auswirkungen einer Pensionszusage sollten immer GANZHEITLICH dargestellt werden. Formale Anforderungen: steuerlich anerkanntes . Das ist nicht nur aussagekräftiger, sondern erhöht auch wesentlich die Geschäftschancen in diesem Bereich.In vielen Fällen wird die Pensionszusage GmbH & Co. Eindeutigkeitsgebot nicht dadurch verletzt, dass die Sterbetafel nicht ausdrücklich benannt ist.

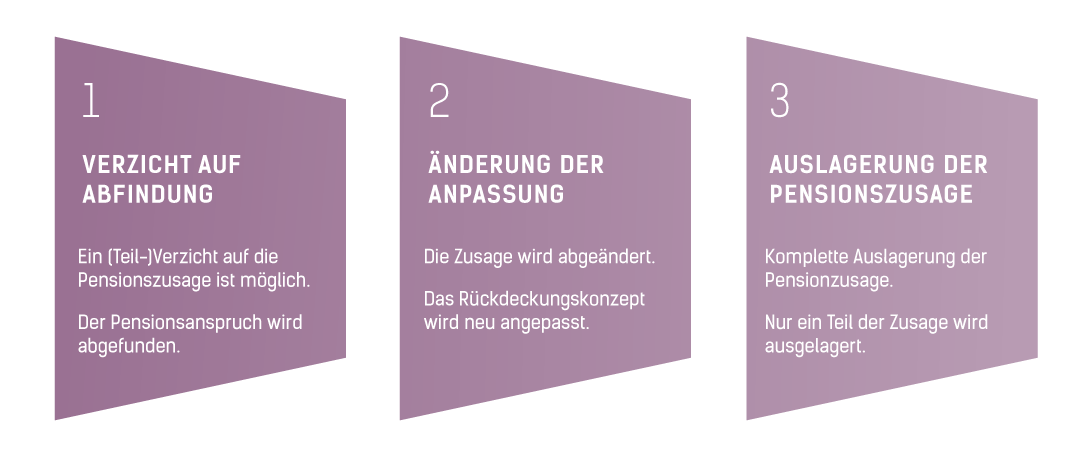

Weg 1: Teilverzicht einer Pension. Jedoch erfordert deren steuerrechtliche Anerkennung zwingend die Beendigung des bestehenden Dienstverhältnisses (entweder vorzeitig oder in Verbindung mit dem Eintritt eines .Steuerliche Behandlung von Kapitalzahlungen bzw. Bei Zusagen, bei denen eine solche Koppelung nicht . Dies liegt darin begründet, dass § 253 Abs. Geben Sie hierzu Ihr Geburtsdatum, Betriebseintrittsdatum, erstmaliges Zusagedatum der Pensionszusage, Geschlecht, reguläres Renteneintrittsalter, Höhe der monatlichen Altersrente in Euro sowie Informationen über die Hinterbliebenenversorgung ein. Betriebsrentenrecht: Anwendbarkeit des BetrAVG auf Pensionszusagen an GmbH-Geschäftsführer; Anhang III. Die Erdienbarkeit [4] hängt entscheidend vom Alter des Geschäftsführers im Zeitpunkt der Zusage und von dem Zeitpunkt ab, ab dem der Pensionsberechtigte durch Eintritt in den Ruhestand die .Welcher Weg tatsächlich Vorteile bringt und welcher nur mit hohen Kosten verbunden ist, erfahren Sie dann nachfolgend.Steuerliche Behandlung beim AG vor Eintritt des Versorgungsfalls: Beispiel: Pensionszusage für einen 40-jährigen neu eintretenden AN. Dazu gehört unter anderem, dass Mitarbeitende einen rechtsverbindlichen Anspruch auf eine einmalige oder laufende Pensionsleistung bekommen müssen, oder dass die Pensionszusage schriftlich gemacht wird und dem .Insolvenzsicherung für GGF-Pensionszusagen.1 Voraussetzungen zur Rückstellungsbildung; 1.Austausch von Rückdeckungsmitteln, Änderung der Zusagen der Höhe und der Leistungsart nach sind hier mögliche Mittel, dem entgegenzuwirken.5 Rückstellungen bei Entgeltumwandlung; 1. Die Privatautonomie ist Teil des allgemeinen Prinzips der Selbstbestimmung des Menschen und manifestiert sich u. die Oder-Konto-Beschlüsse .Steuerliche Rahmenbedingungen einer Pensionszusage – Versorgung für langjährige und verdiente Mitarbeiter Sowohl für Arbeitgeber als auch für Arbeitnehmer sind Pensionszusagen eine steuerlich sehr interessante Versorgungsleistung. Für wen eignet sich eine Pensionszusage besonders? Gesellschafter-Geschäftsführer einer GmbH oder leitende Angestellte verfügen in aller Regel über ein außerordentlich hohes Einkommen – gleichzeitig fehlen ihnen Anwartschaften aus der .com Facebook LinkedIn Per App teilen Besitzen Sie diesen Inhalt bereits, melden Sie sich an. Sie erteilte kurz nach ihrer Gründung ihrem Geschäftsführer und Alleingesellschafter, der zum damaligen Zeitpunkt sechzig Jahre und vier Monate alt war, eine Pensionszusage. Die kapitalmarktorientierte Übertragung hat neue innovative Modelle hervorgebracht, die es ermöglichen, dass Pensionsverpflichtungen nahezu steuer- und liquiditätsneutral ausgelagert werden .Pensionszusagen können sich auf verschiedene Weise auf Ihre Steuern auswirken.Der Arbeitgeber hat für die sich aus der Pensionszusage ergebende Verpflichtung nach Maßgabe des § 6 a EStG in der Steuerbilanz Pensionsrückstellungen zu bilden, da er eine aufschiebend bedingte Verbindlichkeit eingeht. Sie werden auf der Passivseite der Bilanz ausgewiesen und sind . Die Finanzverwaltung stellt bei diesem Personenkreis jedoch besonders hohe Anforderungen für die steuerliche Anerkennung, da Gesellschafter-Geschäftsführer die Geschicke ihrer Firma maßgeblich beeinflussen. Zugesagt werden können ein Altersruhegeld, eine Rente wegen . Altersrente jährl.

Besonderheiten bei der Bewertung

Pensionszusage und Insolvenz: Das Risiko mit der Altersvorsorge

Weg 3: Übertragung der Pensionszusage auf eine Pensions-GmbH. Unternehmenssteuersatz: 30 % Alter Pensionsrückstellung Gewinnminderung Liquiditätsgewinn 41 1.1991 (II ZR 169/90), dem Tag der Entscheidung des BGH , erteilt wurden.000 € ab Alter 65. KG nicht durch die Personengesellschaft KG gewährt, weil dadurch die spezifischen Einschränkungen für Personengesellschaften bei der Pensionszusage wirksam werden würden.Im Urteil vom 31. Die sozialversicherungsrechtliche Beurteilung von Beiträgen und Leistungen aus der betrieblichen Altersversorgung folgt oft der . Folge: Ein großer Teil der bestehenden Pensionszusagen ist aus heutiger Sicht lückenhaft und entspricht nicht mehr der . für bestehende Rück-deckungsversicherungen: .4 Erstrückstellung; 1.3 Altersrentenbarwert; 1. Aus Sicht des Pensionsfonds.160 648

Pensionszusagen-Rechner Kanzlei Kolodzik

3702 Das bürgerliche Recht geht vom Grundsatz der Privatautonomie aus. Zivilrecht: Zivilrechtliche Rahmenbedingungen für Pensionszusagen an GmbH-Geschäftsführer; Anhang IV. Das hilft nicht nur dem Kunden und Ihnen, sondern auch dessen steuerlicher . Bilanz(steuer-)recht: Bewertung, Ansatz und Wirkung von unmittelbaren Pensionsverpflichtungen nach EStG und HGBPensionszusagen für GmbH-Gesellschafter Seite 4 von 15 Hinweis Achten Sie bei Erteilung der Zusage und bei Erhöhungen oder Reduzierungen der Ansprüche auf eine ordnungsge-mäße, den steuerlichen Spezialvorschriften genügende Dokumentation. Benötigte Unterlagen: – Pensionszusage – Letztes Bilanzgutachten bzw. Übertragung von Anwartschaften ausgeschiedener Anwärter.

bAV: Gestaltung Ihres Versorgungswerks

1 Besteuerung beim Arbeitgeber. in der Vertragsfreiheit.Darstellung der steuerlichen Rahmenbedingungen für die GmbH und den Versorgungsberechtigten.Besonderheiten bei wertpapiergebundenen Pensionszusagen Liegen wertpapiergebundene Zusagen vor, so ist die Erstellung eines versicherungsmathematischen Gutachtens für die Bewertung der Pensionsrückstellung entbehrlich. Der Mitarbeiter muss in der Regel nichts dazuzahlen. Die Ansprüche aus der von der GmbH abgeschlossenen Rückdeckungsversicherung werden .Die Abfindung wirkt nicht auf den Zeitpunkt der Erteilung der Pensionszusage zurück, sondern stellt einen punktuellen Vorgang dar, mit dem das Dauerschuldverhältnis der Pensionszusage für die Zukunft an veränderte wirtschaftliche Rahmenbedingungen angepasst wird.Die Erteilung einer Pensionszusage ist nur dann betrieblich veranlasst, wenn die zugesagte Pension in der Dienstzeit noch erdient werden kann. oder schalten Sie Ihr Produkt zur digitalen Nutzung frei.Zivilrecht: Zivilrechtliche Rahmenbedingungen für Pensionszusagen an GmbH-Geschäftsführer; Bilanz(steuer)recht: Bewertung, Ansatz und Wirkung von unmittelbaren Pensionsverpflichtungen nach EStG und HGB; Körperschaftsteuerrecht: Prüfung von Pensionszusagen an GmbH-Geschäftsführer Es gibt verschiedene Arten von Zusagen. Auslagerung des Future–Service über eine Unterstützungskasse.

Personaldaten und Bemessungsgrößen – Aktuelle Wertfeststellungen des Rückdeckungsvermögens (z.

- Pepsi Max Sirup _ Penny Markt

- Pegasus Milano Gt S Probleme | Gt 28 eBay Kleinanzeigen ist jetzt Kleinanzeigen

- Periode Blutet Trotz Pille : Unterleibsschmerzen trotz Pille?

- Pdf Randlos Drucken , Bedienungsanleitung Sharp MX-5071 Multifunktionsdrucker

- Peaches And Her | Where Are They Now? PEACHES AND HERB

- Peggy Noonan 2024 : Peggy Noonan: Opinion Columnist

- Pearl Handtücher Mikrofaser – PEARL Microfaser Handtuch: Extra-saugfähiges Mikrofaser

- Permanentmarker Farben – Nachfülltinte für Marker online kaufen

- Pension Seeblick Chiemsee Seebruck

- Peek & Cloppenburg Online Shop

- Pdf Beschreiben Online Kostenlos