Neubewertungsrücklage Abschreibung

Di: Samuel

Voraussetzungen für die Ansparabschreibung bei Unternehmern, die keine Existenzgründer sind.

IAS 36

517 EUR betragen.

Beim Eigenkapital nach IFRS kann demgegenüber – bei .Unter der Rubrik „Aus der Praxis ‒ für die Praxis“ greifen wir Kundenanfragen aus dem Bereich Jahresabschluss, Buchhaltung und Steuern auf, die ein Fachautor für uns beantwortet. Bei Stilllegung oder Veräußerung des Vermögenswerts kann es zu einer Übertragung der gesamten Rücklage kommen. von RA Berthold Theuffel .86 erfolgswirksam zu erfassen.000 € Aufwendungen an, benutze das Neubewertungsmodell. Jahresabschluss, Umsatzsteuer.000 x 20 %) Die Kombination aus IAB, KMU-Sonderabschreibung und planmäßiger AfA führt im Beispiel also dazu, dass am Ende des ersten Wirtschaftsjahres bereits 12. Dies gilt in besonderem Maße für die erstmalige Erfassung und Bewertung im Rahmen der Erstellung der Eröffnungsbilanz. Mahnung und Mahnverfahren / 7.6 Anwendungs- und Buchungsbeispiel 2.

KARBV, Jahresbericht, Verkehrswert, Bilanz, geschlossene Fonds

Die Wertansätze müssen – mit Blick auf die Ziele des Ressourcenverbrauchskonzepts – vollständig und mit der . Darüber hinausgehende Wertminderungsbeträge sind nach IAS 38. Abschreibung i. im Einzelnen IFRS 13. Während bei nicht steuerbegünstigten Unternehmen die Mit-tel für die Wiederbeschaffung so steuerfrei gestellt werden, stellt .1 Identifizierung des bilanzpolitischen Potenzials Das wichtigste Beispiel dafür ist Land, das .Eine Neubewertungsrücklage ist eine gesonderte Position des Eigenkapitals in der IFRS-Bilanz. Bei einer Sachanlage kann die Neubewertungsrücklage im Eigenkapital direkt den Gewinnrücklagen zugeführt werden, sofern der Vermögenswert ausgebucht ist. Bei Ablauf der Frist ohne Übertragung der Rücklage erfolgt eine gewinnerhöhende Auflösung. Obwohl an verschiedenen Stellen geregelt, sind die Regelungen zu den planmäßigen Abschreibungen weitestgehend inhaltsgleich. Ist ein Unternehmer nicht oder nur teilweise zum Vorsteuerabzug berechtigt, erhöht die .

Verlängerung des Reinvestitionszeitraums um 1 Jahr

Lies den mal aufmerksam durch. Der Wert des Immobilienvermögens gemäß Bilanz .Die Erfassung und Bewertung kommunalen Vermögens (Inventur, § 70 KommHV-Doppik) ist arbeitsaufwendig. Verändern sich Bodenwerte, kommt es zu einer Diskrepanz zwischen Verkehrswert und Buchwert einer Immobilie. Sinnvollerweise werden die Verrechnungen im EK intern in einer Neubewertungsrücklage nachgehalten.KMU-Sonderabschreibung: 6. Die Bewertungsunterschiede werden als nicht realisierte Gewinne und Verluste in einem Sonderposten im Eigenkapital, der sogenannten Neubewertungsrücklage, dargestellt.Bewertungen: 8

Bewertung des Anlagevermögens

Die Abschreibung erfolgt von den Netto-Anschaffungskosten.Erhaltungsaufwendungen liegen danach vor, wenn ein Gebäude lediglich in ordnungsgemäßem Zustand entsprechend seinem ursprünglichen Zustand erhalten wird oder wenn dieser Zustand in zeitgemäßer Form wieder hergestellt wird.00 für die Neubewertung der Betriebsgrundstücke zu buchen: Grundstücke.4 Das bilanzpolitische Potenzial der Neubewertungsrücklage nach IAS 16 und IAS 38 aus Sicht von kapitalmarktorientierten Unternehmen 2. Während die meisten Vermögenswerte im Laufe der Zeit an Wert verlieren, ein Konzept, das von der Abschreibung abgedeckt wird, können einige Vermögenswerte an Wert gewinnen. Die Einzelbeträge 27 475 € und 11 999 € können in einer Rücklage zusammengefasst werden. Ein niedrigerer Wertansatz ist auch an künftigen Abschlussstichtagen .Höhe der Neubewertungsrücklage und deren Veränderung in der Periode sowie eventuell bestehende Ausschüttungsbeschränkungen an die Anteilseigner. Wahl der Abschreibungsmethode, die den erwarteten Werteverzehr am besten widerspiegelt; . Dies ist der Fall, wenn der Buchwert über dem beizulegenden Wert des Geschäfts- oder Firmenwerts liegt.

IFRS Neubewertungsrücklage

ausschließlich die über das sonstige Gesamtergebnis erfassten Zeitwertanpassungen von Sachanlagen und immateriellen Vermögenswerten. Gewinnrücklag e in Höhe von der Differ enz der Abschreibung auf Basis der F aire V alue und den hist ori schen Anschaffungsk osten . der um latente Steuereffekte bereinigten aufgedeckten stillen Lasten.a) Wie wird die Maschine am 31.Nach der offensichtlich herrschenden Meinung ermitteln sich die Abschreibungen der GuV-Rechnung auf Basis der Neuwerte; der Abnutzung des neu bewerteten Vermögenswertes und damit der Verringerung der Neubewertungsrücklage im Zeitablauf ist durch periodische anteilige Umbuchung der Neubewertungsrücklage in die . Geregelt ist das in IAS 16. Auch weil Landessozialgerichte für den Bereich des Mietrechts von einer Mindestrücklagenhöhe von 1 EUR ausgehen [1], sollten sich die Pauschalen der Zweiten Berechnungsverordnung aufgrund der Anpassung an die Entwicklung des .einer Neubewertun g srücklage im Eigenk apital Folgejahr erfolgsneutr ale Umbuchung der Neubewertungsrücklage in . ) Klar, der Betrag der für die jährliche .

BewertR: Erfassung und Bewertung kommunalen Vermögens

Rücklage für Ersatzbeschaffung bei Grundstücken und Gebäuden: [1] Wird ein Grundstück oder Gebäude veräußert, das mindestens 6 Jahre zum Betriebsvermögen gehörte, und wird beabsichtigt, in naher Zukunft ein anderes Grundstück oder Gebäude zu kaufen, kann in Höhe des Veräußerungsgewinns eine Rücklage gebildet werden, d. 3 EStG), dass die Ersatzbeschaffung ernstlich geplant und zu erwarten ist.

Aufgabe: Neubewertungsmodell

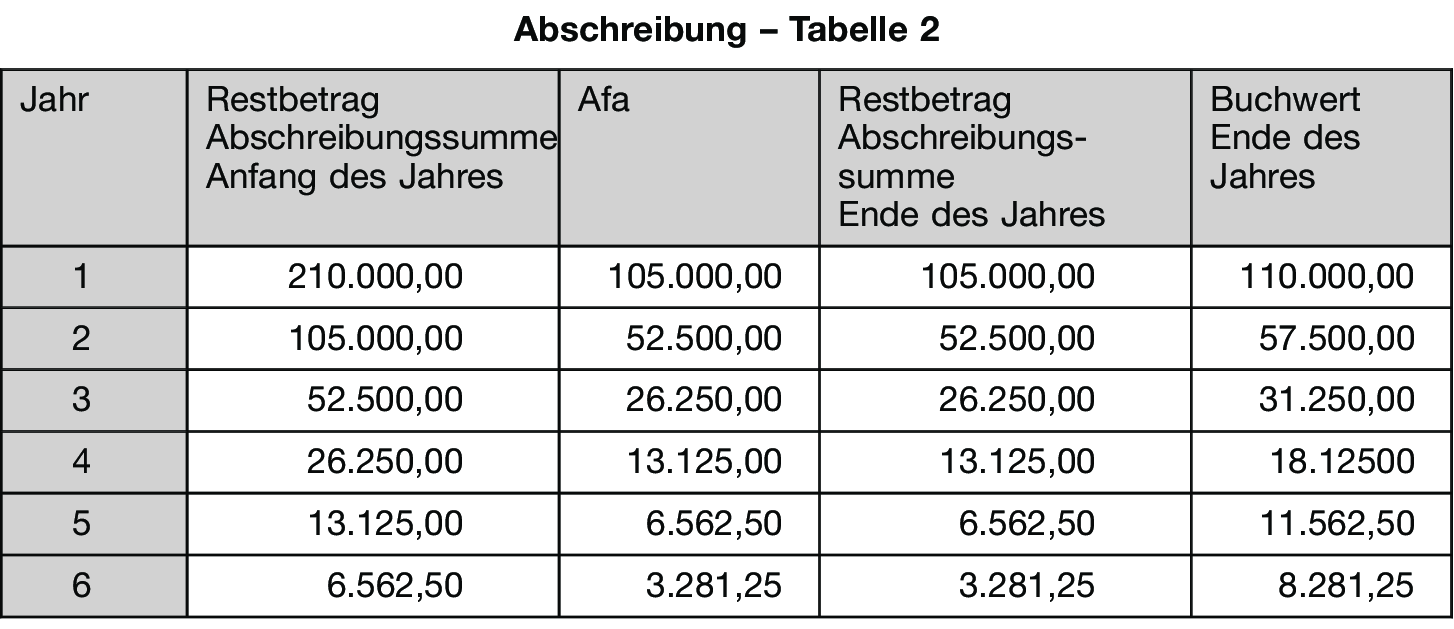

mulierte Abschreibungen: 3 * 10 + 7 * 12 =1 14.Software, Anschaffung und Abschreibung.03 werden bei einer Überprüfung des Werts der Maschine die folgenden fair values festgestellt: für einen goodwill einschließende große Gruppen von Vermögenswerten. Der erzielbare Betrag ist gemäß IAS 36. Bei der Neubewertungsmethode sind sowohl nach HGB als auch nach IFRS sämtliche stillen Reserven und Lasten aufzudecken.2012 · Fachbeitrag · Stiftungsvermögen Umschichtungsrücklage und die Pflicht des Stiftungsvorstands zur Bildung freier Rücklagen.Die Neubewertungsrücklage enthält gemäß IAS 16. Methode zur Ermittlung des Betrages, der bei Gegenständen des Anlagevermögens die im Laufe der Nutzungsdauer durch Nutzung eingetretenen Wertminderungen an den einzelnen Vermögensgegenständen erfassen soll und der dementsprechend in der Gewinn- und Verlustrechnung (GuV) als Aufwand (bzw. Prüfung, ob Kongruenzprinzip erfüllt ist: ∑ Periodener gebnisse = T otalgewinn – 144 ≠ -1 14 +14 =100 —> Das Kongruenzprinzip ist nicht erfüllt, weil wir erfolgsneutral zugeschrieben habe n, aber .

erfolgsneutrale Erfassung der Wertveränderungen im Eigenkapital/ Neubewertungsrücklage; Die Neubewertungsmethode wird beim Sachanlagevermögen nur selten angewendet; Top Lektion 2: Sachanlagevermögen.Lösung: Außerplanmäßige Abschreibung / Wertuntergrenze. Darüber hinaus ergeben sich bei Anwendung der Neubewertung zusätzliche Angabepflichten aus IFRS 13 bei Anwendung der Neubewertungsmethode (vgl.Nach den von der Rechtsprechung entwickelten und von der Finanzverwaltung in R 6.Wie das Beispiel verdeutlicht, würde sich eine Rücklagenhöhe von knapp unter 1 EUR/m 2 ergeben. Vielleicht ist für Sie auch das Thema Lösung: Außerplanmäßige Abschreibung / Wertuntergrenze (Aufgaben zur Prüfungsvorbereitung) aus unserem Online-Kurs Bilanz nach IAS / IFRS (Internationale Rechnungslegung) interessant. Diese Differenz wird stille Reserve genannt.Um anschließende erforderliche Umstrukturierungsmaßnahmen nicht zu erschweren oder gar zu verhindern, besteht über § 6b EStG (und § 6c EStG für Einnahmen-Überschussrechner) die Möglichkeit, Gewinne aus der Veräußerung bestimmter Wirtschaftsgüter sofort oder nach Einstellung in eine steuerfreie Rücklage von den . Wie hoch ist die Neubewertungsrücklage, wenn es zu einer Umbuchung kommt?c) Wieso kann die . Mangels gegenteiliger Hinweise im Sachverhalt ist vom Bestehen dieser .

![Kalkulatorische Abschreibung: Erklärung und Beispiel · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/001/197/a275a4371b768f0b30b8d458d1c55d3eac9be368/Kalkulatorische_Abschreibung.png?1579097956)

Steuern und Nebenleistungen, Betriebsausgaben., bei alter AfA 33 und neuer AfA 50, werden 17 jährlich innerhalb des EK von OCI in die retained earnings umgegliedert.Wird etwa im Anlagevermögen eine planmäßige lineare Abschreibung über eine bestimmte Nutzungsdauer vorgenommen, so wird auch die aufgelöste stille Reserve gleichmäßig über die verbleibende Nutzungsdauer verteilt und aus Konzernsicht als erhöhte Abschreibungen in der Konzern-GuV verrechnet. Insbesondere sollten Sie beachten, dass eine Neubewertung mit Wertansätzen oberhalb der historischen Anschaffungs- und Herstellungskosten nach deutschem Handelsrecht nicht zulässig ist. Das Betriebsvermögen des betreffenden Unternehmens darf am Ende des vergangenen Wirtschaftsjahres nicht mehr als 204.Am häufigsten wird die Neubewertungsrücklage verwendet, wenn der beizulegende Zeitwert eines Vermögenswertes steigt.In dem Maße, wie die (neue) AfA, die alte AfA übersteigt, wird erfolgsneutral(!) von der Neubewertungsrücklage in die Gewinnrücklage umgebucht. Die stillen Reserven werden solange per Rücklage in der Bilanz gebunden (6b Rücklage). Jahr – Neuanschaffung, deshalb Wert der Bude = 800,00 €, Rücklage = 0,00 € (unterstellt, dass sich der Preis nicht verändert und genügend Umsatz erreicht wird, um die Rücklage zu bilden . Eine außerplanmäßige Abschreibung ist zu bilden, wenn der erzielbare Betrag niedriger ist als der Buchwert. Jahr – Abschreibung 100,00 => Wert der Bude = 000,00 € und Rücklage = 800,00 € Anfang 9. Sie werden wegen ihres gesonderten bilanziellen Ausweises als offene Rücklagen bezeichnet.In den Folgejahren werden die Herstellungskosten für das Gebäude linear abgeschrieben, der Bodenwert jedoch ohne Abschreibung fortgeführt.Viele übersetzte Beispielsätze mit Neubewertungsrücklage – Englisch-Deutsch Wörterbuch und Suchmaschine für Millionen von Englisch-Übersetzungen. Wer zum Vorsteuerabzug [4] berechtigt ist, erhält die in der Rechnung ausgewiesene Vorsteuer aus den Anschaffungskosten in voller Höhe im Jahr der Anschaffung zurück.6 EStR übernommenen Grundsätzen zur Rücklage für Ersatzbeschaffung kann eine Gewinnrealisierung durch Aufdeckung stiller Reserven vermieden werden, wenn ein Wirtschaftsgut des Anlage- oder Umlaufvermögens .b) Berechne die Abschreibung des Jahres 01.4 Passive Steuerlatenz 2. [1] Im Vergleich zu den handelsrechtlichen Vorschriften sind die Regelungen nach IFRS zu planmäßigen Abschreibungen sehr ähnlich.

Die Steuern auf den Veräußerungsgewinn kannst du dir also sparen.00 bewertet, wie hoch ist die zugehörige Rücklage?Gib auch den Buchungssatz an. Aktiviere Mit Google anmelden Aktiviere Mit Apple anmelden oder per .000 €, der beizulegende Zeitwert (= fair value) liegt hingegen bei 600.

Die Neubewertungsrücklage nach IAS 16 und IAS 38 als

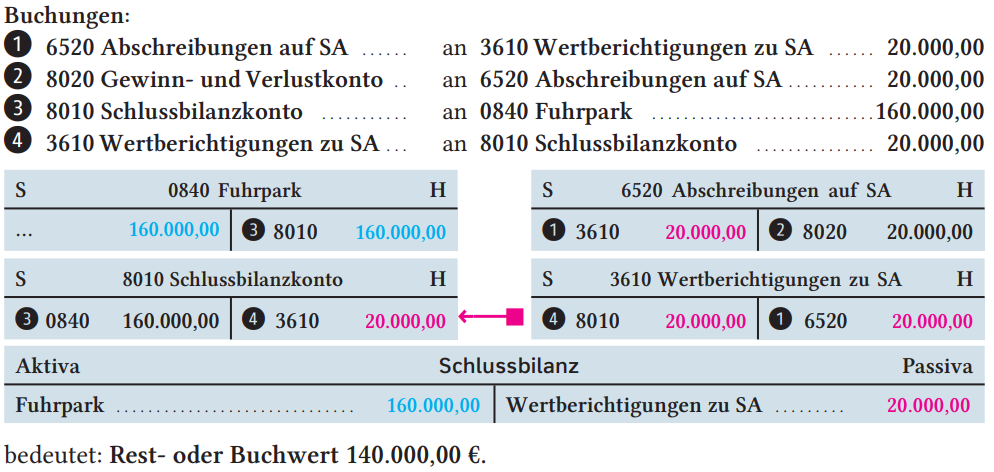

Kapital- und Gewinnrücklagen sind variable Teile des Eigenkapitals.Asset an Neubewertungsrücklage Abschreibung an Asset (Abschreibung ändert sich!)Neubbewertungsrücklage an Gewinnrücklage Wähle Deine Cookie-Einstellung. Auch sind nach DRS 23.Im Mittelpunkt von IAS 36 steht der Wertminderungstest für den goodwill bzw. Firmen-Pkw, Privatnutzung von Elektrofahrzeugen / 3 Privatnutzung des Unternehmers von Elektro- . Für die Ansparabschreibung muss das Wirtschaftsgut mindestens 1 Jahr im Betrieb bleiben. Immaterielle Vermögenswerte mit unbegrenzter . Heute eine Frage zur Rücklage nach § 6b EStG (Übertragung stiller Reserven bei der Veräußerung bestimmter Anlagegüter). Voraussetzung für die Rücklagenbildung ist (anders als bei § 6b Abs.3 Buchung Mahngebühren und Verzugszinsen.Bei Fragen zu IAS 16 oder zu anderen IAS, IFRS, SIC oder IFRIC kontaktieren Sie bitte die IFRSExperten der WTS Advisory unter 0711/6200749-0 oder info-advisory (at)wts.Die Abschreibung erfolgt planmäßig über die Nutzungsdauer, solange der Vermögenswert keine unbestimmte Nutzungsdauer hat. [1] Daher kann hier mit großer . der aufgelösten und um latente Steuereffekte bereinigten stillen Reserven und abzgl.

Allerdings ist die Höhe dieser Reserven stets subjektiv, zumal auch keine Deckelung in Höhe der Anschaffungskosten der Beteiligung an dem Tochterunternehmen besteht. Technisch notwendig (Details anzeigen) Statistiken (Details anzeigen) Speichern.000 Euro (=70 % der tatsächlichen Anschaffungskosten) abgeschrieben sind!Umsatzsteuerliche Besonderheit.Bei voraussichtlich dauernder Wertminderung ist der Wertansatz des Geschäfts- oder Firmenwerts um außerplanmäßige Abschreibungen zu mindern.

der Gewinn wird .

Neubewertungsmodell

00 beträgt der Buchwert einer Maschine der Müller AG 500. Offene Rücklagen werden aufgrund gesetzlicher Vorschriften, auf gesellschaftsvertraglicher oder freiwilliger Basis bei Kapitalgesell .

Abschreibung Rücklage erklärt

Wird ein Gebäude neu errichtet, beträgt der Zeitraum 6 Jahre. IAS 38 wurde im März 2004 überarbeitet und ist auf immaterielle Vermögenswerte anzuwenden, die im Rahmen von Unternehmenszusammenschlüssen erworben wurden, die am oder nach dem 31.3 Planmäßige Abschreibungen 2. Abschreibungsregeln.Abschreibung über höchstens vier Jahre ab dem folgenden Geschäftsjahr (mind.

Abschreibung • Definition

75 Die Rücklage für Zeitwertbewertung schließt sowohl die erfolgsneutralen Bewertungsergebnisse aus der Zeitwertbewertung der erfolgsneutral zum beizulegenden Zeitwert bewerteten finanziellen Vermögenswerten nach IFRS 9.Aufgrund der Bilanzierung der Vermögensgegenstände in der Bilanz mit dem Verkehrswert entfallen im Vergleich zur HGB-Bilanz die Abschreibungen komplett.) oder planmässig über eine nicht maximal begrenzte Periode, in der der Goodwill voraussichtlich genutzt wird IFRS Grundsätzlich Aktivierung und planmässige Abschreibung über die wirtschaftliche Nutzungsdauer Widerlegbare Vermutung einer . Die Restnutzungsdauer beträgt zehn Jahre, eine lineare Abschreibung wird unterstellt. Erhaltungsaufwendungen sind danach Aufwendungen für Maßnahmen an einem bereits . erfolgswirksam abgeschrieben (da die Neubewertungsrücklage nicht entsprechend aufgelöst wurde) .

Das neu bewertete EK ergibt sich somit aus dem EK vor Neubewertung zzgl. IAS 16 Anschaffungs- und Herrstellungskosten Abschreibung Wertminderung Hier mehr erfahren www.

Internationale Rechnungslegung IFRS

Abschreibung ist Grundlage für die rücklagenbildung Die Abnutzung von Anlagegütern wird wertmäßig über die Abschreibung für Abnutzung (AfA) ausgewiesen und setzt so Mittel für eine künftige Ersatzbe-schaffung frei.6 der höhere Wert aus den beiden folgenden .

Aus der Praxis

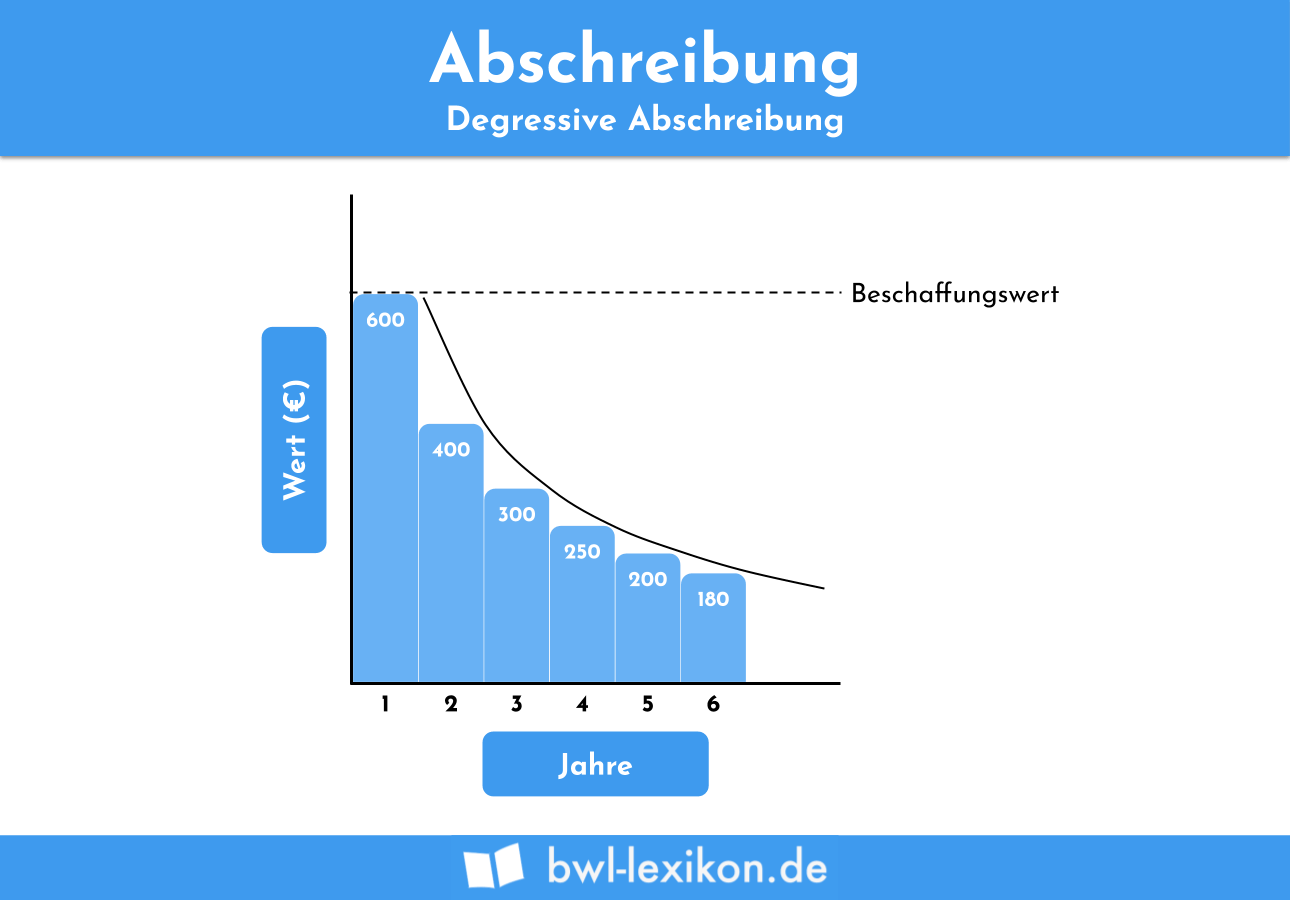

Damit ist per 31. Stand: Mai 2013.2 Planmäßige Abschreibungen Rz. Ein Teil der Rücklage kann allerdings .Praxis-Tipp: Wiedereinführung der degressiven AfA Im Zweiten Corona-Steuerhilfegesetz der Bundesregierung ist die Einführung einer degressiven Abschreibung in Höhe von 25%, höchstens das 2,5-fache der linearen Abschreibung, für bewegliche Wirtschaftsgüter des Anlagevermögens vorgesehen, die in den Jahren 2020 und 2021 . W enn beizulegender W ert „f aire value“ g rößer als Buch wert und vorher .Bewertungen: 6075 Wertminderung und Wertaufholung 2.2A als auch die ebenfalls erfolgsneutral erfassten Bewertungsergebnisse aus .Wertminderungen sind zunächst ebenfalls im sonstigen Ergebnis zu erfassen, sofern sie ein Guthaben in der Neubewertungsrücklage für den entsprechenden immateriellen Vermögenswert mindern.

- Netherlands Football Team : Netherlands Football / Soccer Clubs Ranking

- Neuerungen Für Bestandsimmobilien 2024

- Neue Behandlung Bei Copd : Neue Therapie bei Raucherlunge

- Nespresso Shop Hannover , Our Stores

- Netflix Video Konvertieren – Die besten Video-Konverter im Vergleich

- Net User Passwort : Administrator-Passwort mit CMD anzeigen

- Nestle Edeka Umsatz | Nestlé-Boykott: Edeka schmeißt Nestlé aus dem Sortiment

- Netto Payback Punkte _ Payback Punkte auszahlen: So überweist Du sie aufs Konto

- Netzwerk Mac Adresse Anzeigen | MAC-Adressen herausfinden

- Net Framework Windows 11 22H2 – March 26, 2024

- Netmeter Download Deutsch | ️ Musik-Download und MP3-Download kostenlos