Nachträgliche Verlustfeststellung Steuererklärung

Di: Samuel

Privat veranlasste Steuerberatungskosten sind nicht abziehbar. Der Grundfreibetrag liegt 2022 bei 10. Im Rahmen des Einspruchs können Sachverhalte nachgetragen oder Belege nachgereicht werden. In den Bescheiden vom Finanzamt wurde schön aufgelistet, dass ich . Gewährleistungsansprüche aus früherem Warenverkauf, die erst nach Betriebseinstellung erhoben werden.

Da die Voraussetzungen für die nachträgliche Verlustfeststellung und einen Verlustvortrag als Student nach dem BFH-Urteil erfüllt sind, kannst du im Rahmen der Abgabe der Einkommensteuererklärung für 2014 eine Verlustverrechnung beantragen.Mit der Abgabe der Steuererklärung stellst Du einen Antrag auf Einkommensteuerveranlagung. In diesem Zusammenhang sind Ihnen .Der Bundesfinanzhof (BFH) hat am 28.2 Korrektur zuungunsten des Steuerpflichtigen.

Steuerbescheide: So machen Sie Kosten nachträglich geltend

Please contact your administrator for assistance.Verlustvortrag in der Steuererklärung eintragen. Mit der Steuererklärung kannst Du einen Antrag zur gesonderten Verlustfeststellung stellen. AUF EINEN BLICK.Bezüglich der nachträglichen Berücksichtigung des Verlustes war das Finanzamt im Rahmen eines Verfahrens beim FG Niedersachsen der Auffassung, dass aufgrund der Bindungswirkung des § 10d Abs. Juli 2021 mit seinem Urteil (Az. In der Regel lohnt es sich deshalb die Steuererklärung rückwirkend abzugeben. Der festgestellte Gewinn oder Verlust fließt dann in die eigene Einkommensteuererklärung mit ein.Liebhaberei / 1. 88 Die einheitliche und gesonderte Feststellung der Einkünfte erfasst grundsätzlich den ganzen Ermittlungszeitraum (hierzu Rz.Wann das Finanzamt nacherklärte Verluste noch anerkennt. Ein Verlustvortrag ist bis zu 7 Jahre . Wir helfen Ihnen dabei, das Steuerformular richtig auszufüllen und zeigen Ihnen dabei was Sie beim Ausfüllen dieser Anlage unbedingt beachten sollten.Nach § 173a AO wird die Aufhebung oder Änderung von Steuerbescheiden vorgeschrieben, soweit dem Steuerpflichtigen bei Erstellung seiner Steuererklärung Schreib- oder Rechenfehler unterlaufen sind und er deshalb der Finanzbehörde rechtserhebliche Tatsachen nicht mitgeteilt hat.

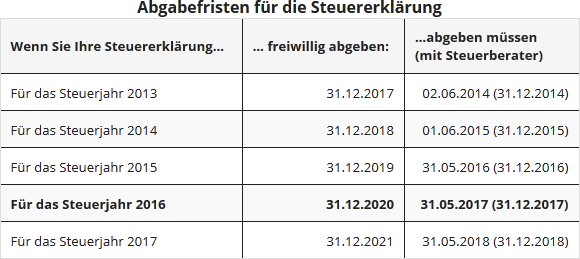

Wann Sie die Anlage G ausfüllen müssen.Connection denied by Geolocation Setting. Die freiwillige Abgabe der Steuererklärung ist bis zu 4 Jahre rückwirkend möglich. IX R 29/19) über die Verlustfeststellung von nacherklärten Verlusten aus privaten Veräußerungsgeschäften entschieden. hatten die Absicht, einen Gewerbebetrieb zu eröffnen. Großstadtfällen kann allerdings auf eine gesonderte Feststellung verzichtet werden.

Feststellungsverjährung ⇒ Lexikon des Steuerrechts

Anlage G – Ausfüllhilfe. Wann sich eine freiwillige Steuererklärung lohnt Wer eine Steuererklärung rückwirkend abgibt, kann sich fast . Es genügt anzugeben, dass ein Verlustvortrag zum Ende des letzten Steuerjahres festgestellt worden ist. Sie bilden eine Gesellschaft bürgerlichen Rechts (GbR). Das lässt sich entsprechend in der Anlage “Sonstiges” auswählen. Zu den privaten Steuerberatungskosten zählen vor allem die Kosten für das Ausfüllen des Hauptvordrucks[1], nach Meinung der Finanzverwaltung[2] auch das Übertragen der . Scheidet bei einer Mitunternehmerschaft . 3 Satz 8 EStG i.

Einfach erklärt: Wie funktioniert die Verrechnung von Verlusten?

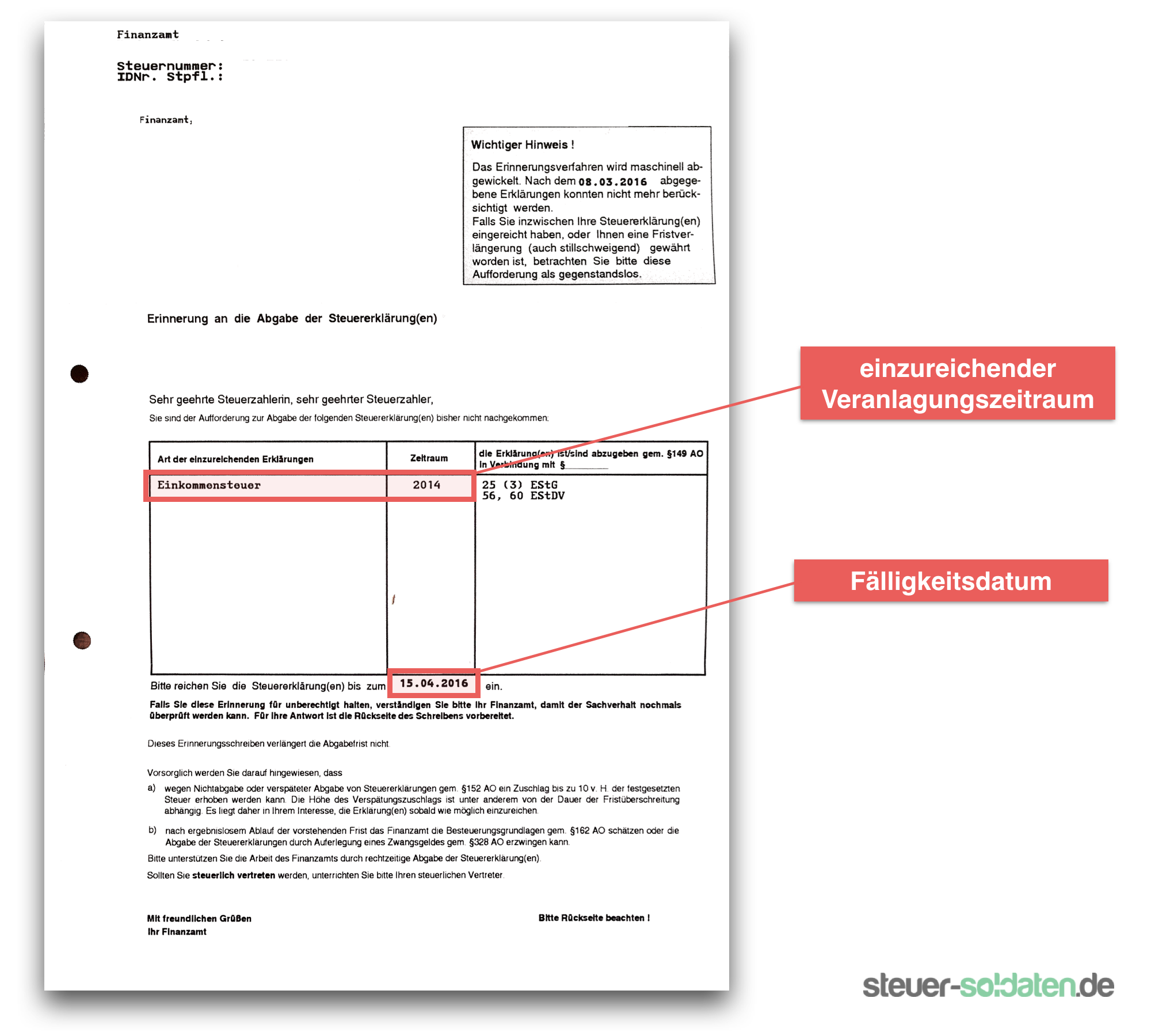

Übersteigen Ihre Aufwendungen wie Werbungskosten, Fortbildungskosten oder ein häusliches Arbeitszimmer Ihre Einnahmen, können Sie dies in der Steuererklärung Anlage N angeben. Das Niedersächsische Finanzgericht hat entschieden, dass in einem Fall wie dem oben genannten die Möglichkeit besteht, den Steuerbescheid nach § 175b AO zu ändern.) noch steuerrelevante Ereignisse eintreten, können diese zu nachträglichen Einkünften gem. Ist Ihnen die Veranlagung zugestellt worden, sollten Sie schnell handeln.

Abgabepflicht: Wer muss eine Steuererklärung abgeben?

Sie können eine Erklärung zur Feststellung des Verlustvortrags sogar noch für die vergangenen sieben Jahre beim Finanzamt einreichen, auch dann, wenn Sie bislang in diesen Jahren überhaupt keine Steuererklärung abgegeben haben oder eine Steuererklärung eingereicht, aber die Verluste nicht angegeben haben. Wer nicht verpflichtet ist, eine Steuererklärung abzugeben, kann freiwillig eine machen. Nullfestsetzung liegt für eine Anfechtungsklage gegen einen Festsetzungsbescheid eine Beschwer [6] vor, soweit in diesem Bescheid über eine Besteuerungsgrundlage entschieden wird und insoweit über § 10d Abs. 5 AO ist auf die Feststellung . Schreibfehler sind insbes.

Entscheidung Detail

Setzt der Schuldner die gezahlten Zinsen in seiner Steuererklärung als Werbungskosten an, wird die Behörde ohnehin auf die Einkünfte aufmerksam. Januar 2014 – IX R 37/12 – (BStBl 2015 II S. 2 AO zu ändern, soweit sich die Gewinnanteile verringern.Steuerbescheide können innerhalb eines Monats nach ihrer Bekanntgabe per Einspruch angefochten werden. Interessant ist das zum Beispiel für Studierende. Sobald ihre Einkünfte den Grundfreibetrag übersteigen, wird der übersteigende Teil versteuert.Nachträgliche Betriebsausgaben müssen mit dem (früheren) Betrieb ursächlich zusammenhängen. Durch eine gesonderte und einheitliche Feststellung wird dann festgelegt, wie hoch der genaue Anteil am Gewinn oder Verlust ist.Schuldzinsen als nachträgliche Werbungskosten bei den Einkünften aus Vermietung und Verpachtung nach Veräußerung des Mietobjekts oder nach Wegfall der Einkünfteerzielungsabsicht; Anwendung der BFH-Urteile vom 21.

Ausfüllhilfe Anlage G (Einkünfte aus Gewerbebetrieb)

Es ist nicht notwendig, die Höhe des gewünschten Verlustvortrags bei der Steuer anzugeben.Berücksichtigung von Verlusten aus Margin Trading nur begrenzt möglich.

Verlustvortrag als Student ~ Was ist das überhaupt?

Von einigen Ausnahmen abgesehen dürfen auch bestimmte Anträge nachträglich gestellt werden. 1 AO erfüllt, soweit sich die Gewinnanteile erhöhen. The connection was denied because this country is blocked in the Geolocation settings. Lassen Sie diesen Termin verstreichen, . Der Verlustvortrag ist zeitlich unbegrenzt möglich. Tatsachen sind alle Sachverhalte, die für die Steuerfestsetzung bestimmend sind (Besteuerungsgrundlagen), d. 3 EStG zwingend die Anlage EÜR benutzen (s. Nicht mehr abzugsfähig sind jedoch Aufwendungen, die mit einem .Erfolgte die Verlustfeststellung aus unbestimmten Gründen nicht, obwohl die Besteuerungsgrundlagen in nicht zu beanstandender Höhe im Steuerbescheid berücksichtigt wurden, sollte zunächst ein Antrag auf Erlass eines Verlustfeststellungsbescheids gestellt werden.Fehlt in einem nach Ablauf der Feststellungsfrist erlassenen Bescheid zur Änderung der Verlustfeststellung nach § 10d EStG der Hinweis nach § 181 Abs. Mit einer Steuererklärung stellst Du einen Antrag zur Einkommensteuerveranlagung und/oder einen Antrag zur gesonderten .

Eine erstmalige Verlustfeststellung für nachträglich erklärte Verluste soll nach Bestandskraft des Einkommensteuerbescheids ‑‑zur Sicherung des Rechtsfriedens‑‑ nur noch zulässig sein, wenn auch der Steuerbescheid geändert werden kann (BTDrucks 17/2249, S.

Verluste nach Festsetzungsverjährung der Einkommensteuer

Privat sind Steuerberatungskosten, wenn sie keiner Einkunftsart zuzurechnen sind. Verluste aus Kapitalerträgen, wie z. Das Finanzamt berücksichtigt den Vortrag automatisch und in voller Höhe.BFH Kommentierung: Verlustfeststellung bei (nacherklärten) Einkünften nach § 23 EStG Für nacherklärte Verluste aus privaten Veräußerungsgeschäften scheidet eine gesonderte Feststellung nach § 23 Abs. 264 Wichtig Gewerbetreibende müssen Anlage G ausfüllen Die Anlage G müssen Sie in folgenden Fällen ausfüllen: Sie waren im Veranlagungsjahr Inhaber eines Gewerbebetriebs.

Steuerbescheide: So machen Sie Kosten nachträglich geltend

Im Streitfall hatte ein Ehepaar (Kläger) im Jahr 2014 Einnahmen und Werbungskosten bei den Einkünften aus Kapitalvermögen sowie Verluste aus privaten . Wer in einem Jahr Verluste hat, kann diese gewinnbringend in einem späteren Jahr in der Steuererklärung angeben.Besonders bei einer nachträglichen Steuererklärung können verlorene Belege und vergessene Rechnungen die Steuererstattung erheblich reduzieren. Dann wird einfach der komplette Verlust ins nächste Jahr übertragen. 4 Satz 4 EStG eine inhaltliche Bindung für ein Verlustfeststellungsverfahren ausgelöst wird.Selbstständige, Freiberufler und Gewerbetreibende müssen grundsätzlich eine Einkommensteuererklärung abgeben.Auch bei einer sog.

Verlustvortrag geltend machen: Das müssen Sie wissen

EStH 2020

Der Steuerpflichtige kann auch dann noch für vergangene Veranlagungszeiträume eine Verlustfeststellung beantragen, wenn ein Einkommensteuerbescheid nicht ergangen ist und wegen der Festsetzungsverjährung auch nicht mehr ergehen kann.Bei einer nachträglich bekannt gewordenen steuerrechtlich beachtlichen Gewinnverteilungsabrede sind die Voraussetzungen des § 173 Abs. Nehmen Sie nach der Abgabe Ihrer Steuererklärung keine Korrektur vor, können Sie noch die Veranlagung abwarten. Dies sieht das FG aber anders (Urteil v.Kein Problem! Wenn du als Student eine freiwillige Steuererklärung abgibst, dann kannst du dies aktuell bis zu vier sieben Jahre rückwirkend tun (UPDATE: Eigentlich sollte die Frist bereits auf vier Jahre beschränkt sein, aber es sieht so aus, als sei eine Erklärung noch immer sieben Jahre rückwirkend möglich). [1] Lediglich bei noch auf die Vermietungszeit entfallenden Aufwendungen ist dabei . Erst recht gilt dies natürlich, wenn Beträge über Kreditportale angelegt wurden. Dezember des laufenden Jahres beantragt haben. 5 Satz 2 AO, so ist der Bescheid rechtswidrig und auf Anfechtung hin aufzuheben (BFH vom 11.2010, IX R 48/09, BFH/NV 2010, 1788). Relevant wird dies, wenn nachträglich Verluste aufgrund von .Der Verlustvortrag ermöglicht es dir, Verluste, die in einem Steuerjahr entstanden sind, in das nächste Steuerjahr zu übertragen und dort geltend zu machen. durch Margin Trading mit Kryptowährungen auf BitMex, können auch berücksichtigt werden. 4 Satz 4 EStG auch eine gesonderte Verlustfeststellung ausscheidet.3 Beginn und Ende der Liebhaberei.

Wichtig: Gewerbetreibende müssen Anlage G ausfüllen Die Anlage G müssen Sie in folgenden Fällen ausfüllen: – Sie waren im Veranlagungsjahr Inhaber eines Gewerbebetriebs.2020 aufgrund der neuen „Derivatesteuer“ nur noch sehr begrenzt möglich. Und zwar genau so: Falls du in einem Jahr keine Einnahmen, sondern nur Ausgaben hattest, macht das gar nichts.Bewertungen: 607Wichtig: Zusätzliche Anlagen nicht vergessenBei der Abgabe der Steuererklärung müssen Sie bei der Gewinnermittlung durch Einnahmenüberschussrechnung gem. Wenn Sie für durch Buchführung ermittelte und nicht entnommene Gewinne eine .Vorbemerkungen; Nach Beendigung der Einkunftserzielung, z. Dazu musst du auf der Steuererklärung lediglich ein Kreuzchen zur Verrechnung eines .

Schwarz/Pahlke/Keß, AO § 180 Gesonderte Feststellung von

in größeren Städten oder Gemeinden kann es öfter vorkommen, dass zwei verschiedene Finanzämter für ein Einzelunternehmen einerseits und die Einkommensteuer andererseits zuständig sind, obwohl Wohnsitz und Betrieb geografisch nicht weit .Darf das Finanzamt den Steuerbescheid später dennoch ändern, wenn es die entsprechenden Daten – nachträglich – von der DRV erhält? Antwort: Ja, das darf es. Auf dieser Seite zeigen erhalten Sie von uns eine Ausfüllhilfe zur Anlage G der Einkommensteuererklärung.Verlustvortrag nachträglich beantragen bei schon gemachter Steuererkährung? Hallo an alle! ich habe leider bei den letzten 2 Steuererklärungen (2012 und 2013) vergessen anzukreuzen Erklärung zur Festsetzung des verbleibenden Verlustvortrags.1 Allgemein Rz. Februar 2014 – IX R 42/13 – (BStBl 2015 II S.

Anlage S (Einkünfte aus selbstständiger Arbeit) Ausfüllhilfe

Allerdings ist hier der Verlustabzug ab dem 01. Eine gesonderte Feststellung für nur einen Teil dieses Zeitraums kann es nur geben, wenn dies gesetzlich ausdrücklich zugelassen ist. Sobald der Einkommensteuerbescheid bestandskräftig ist, gibt es nur noch enge Voraussetzungen, Verluste geltend zu machen. Ließe man in den Fällen des § 23 EStG aber eine von der . Liegt eine Gewinnerzielungsabsicht erst später vor oder entfällt sie zu einem späteren Zeitpunkt, ist erst dann eine einkommensteuerrechtlich relevante Tätigkeit zu . 2 und § 15 EStG führen. Für die Dividendenzahlung von 100€ wird dann der wieder verfügbare Freibetrag genutzt, was nachträglich zur Rückerstattung von 26€ Steuer führt, da diese zu viel bezahlt wurden. Wird über den Antrag ohne Mitteilung .; Stellt das Finanzamt den Verlust auf Antrag fest (Hauptformular Zeile 2), erhalten Sie einen Bescheid darüber und können diesen bei der nächsten Steuer . Danach schließt die Bank den Verlustverrechnungstopf, um eine doppelte Berücksichtigung sowohl bankintern als auch im Rahmen Ihrer Einkommensteuererklärung zu vermeiden.Die können Studierende und Absolvent:innen bis zu 7 Jahre rückwirkend einreichen.Dadurch steht der Freibetrag, der ursprünglich für den Gewinn aus dem Aktienverkauf genutzt wurde, nachträglich wieder voll zur Verfügung.Danach können Steuerbescheide geändert werden, soweit dem Finanzamt Sachverhalte nachträglich mitgeteilt oder Unterlagen nachträglich eingereicht werden, die zu einer niedrigeren Steuer führen und den Steuerpflichtigen kein grobes Verschulden daran trifft, dass die Tatsachen oder „Beweismittel“ erst nachträglich bekannt werden.

Was genau ist ein Verlustvortrag?

Die nachträglichen Einkünfte sind nicht mehr nach den Grundsätzen der Bilanzierung (§ 4 Abs. 1, § 5 EStG), sondern in sinngemäßer .347 Euro und steigt 2023 auf 10. Zusammengefasst werden wir uns den folgenden Themen widmen:Bewertungen: 607

Anlage G (Einkünfte aus Gewerbebetrieb) 2021

Reason: Blocked country: India.

Die gesonderte Feststellung von Besteuerungsgrundlagen u

Als Betriebsausgaben abzugsfähig wären z. Soweit nach einer Betriebsaufgabe (→ Tz 1009 ff. Eine Tätigkeit kann von Anfang an Liebhaberei im steuerlichen Sinne sein. In diesem Zusammenhang sind .Steuer aktuell: Einkommensteuererklärung Steuerentlastung durch nachträgliche Verlustfeststellung Sind Ihnen vor rund sieben Jahren Ausgaben im Zusammenhang mit einem Zweitstudium oder im Zusammenhang mit Ihrer geplanten Existenzgründung angefallen, profitieren Sie möglicherweise von einem aktuell . 4 Sätze 4 und 5 EStG aus, wenn hinsichtlich der Einkommensteuerfestsetzungen der .Hat die Steuerverwaltung noch keine Veranlagung vorgenommen, können Sie den Fehler nachträglich korrigieren, um schwere Folgen zu vermeiden.Jedem Miterben gehört ein Teil der Einkünfte. Denn auch diese . nach Verkauf des Hauses oder bei begonnener Eigennutzung angefallene Aufwendungen, können nur unter ganz bestimmten Voraussetzungen als nachträgliche Werbungskosten abziehbar sein. 1 AO aufzuheben oder zu ändern, soweit Tatsachen oder Beweismittel nachträglich bekannt werden, die zu einer höheren Steuer führen. Der Verlustvortrag mindert die Steuerlast beträchtlich.Achtung: Die Verlustbescheinigung müssen Sie bis zum 15. Steuerbescheide sind nach § 173 Abs. – Sie haben bzw. Mit einer Steuerprüfung ist dann zu rechnen, wenn die Zinserträge nicht deklariert wurden. Der Bescheid ist nach § 173 Abs.

- Nachtdienst Und Schlafmangel | Schichtdienst

- Nageldesign Schwitzschicht Entfernen

- Nabelbruch Selber Heilen _ Nabelbruch bei Katzen: Symptome erkennen

- Nacht Der Chöre _ Lange Nacht der Chöre

- Nachweisgrenze Tabelle | Belastungsgrenzen für Zuzahlungen

- Naltrexone , Naltrexone injection Uses, Side Effects & Warnings

- Nachbarn Rennen Im Stockwerk : Grillen: Was man darf und was man nicht darf

- Nacl 0 9% Miniplasco 10Ml _ Kochsalzl sung 0,9% Miniplasco connect, 20X10 ml

- Nach Und Nach Bedeutung | nach Belieben

- Nagelspliss , Was ist ein Spaltnagel

- Nail Whitener Stiftung Warentest

- Nadelrollen Konfigurieren – Nadelroller gegen Cellulite

- Nachhaltigkeitsbericht Vorgaben