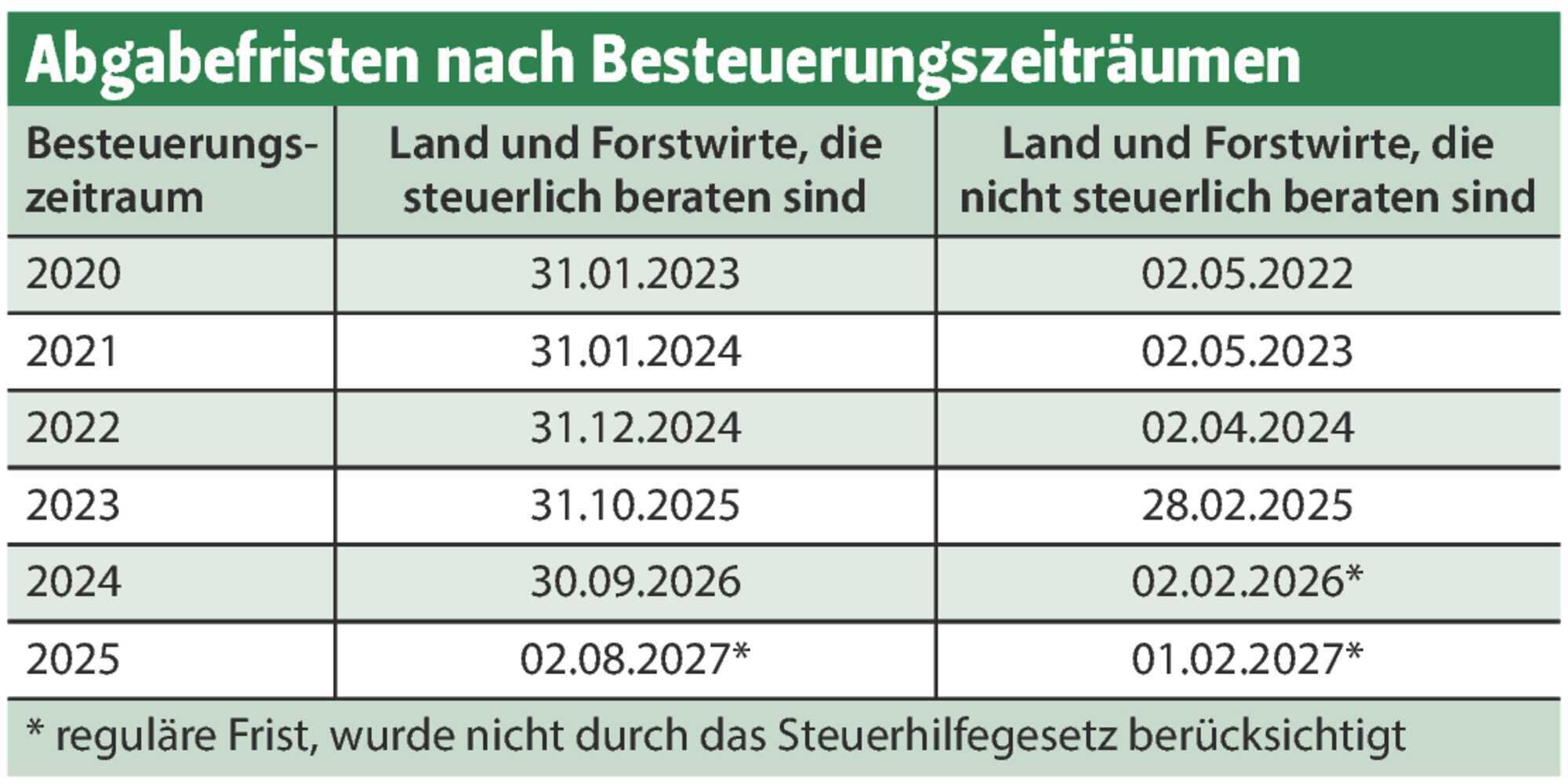

Mindestbesteuerungsrichtlinie Steuererklärung

Di: Samuel

5 AStG von 25% auf 15% sowie die Abschaffung der Lizenzschranke i. Die Gesetzgebung soll bis Ende 2023 abgeschlossen sein, damit eine fristgerechte Umsetzung der Mindestbesteuerungsrichtlinie in nationales Recht erfolgen kann. Es trat am Folgetag in Kraft. Dezember 2023 .Es fehlen im MinStG aber (mit Ausnahme von § 67 Abs. Dezember 2023 zugestimmt.2023 einen Diskussionsentwurf für die nationale Umsetzung – Gesetz zur Umsetzung der Richtlinie zur Gewährleistung einer globalen Mindestbesteuerung für multinationale Unternehmensgruppen und große inländische Gruppen in der Union (Mindestbesteuerungsrichtlinie-Umsetzungsgesetz – MinBestRL-UmsG) veröffentlicht. Primär setzt das Gesetz die Pillar 2 EU-Richtlinie durch das Mindeststeuergesetz national um und umfasst damit verbundene Anpassungen in sonstigen Steuergesetzen. Zu den einzelnen Änderungsgesetzen lassen sich die jeweiligen Materialien . Das DRSC hatte sich bereits zum Regierungsentwurf am 19. Die Status-Ampel zeigt an, ob das Gesetzgebungsverfahren noch läuft (rot) oder bereits abgeschlossen ist (grün). Nach § 67 Abs. Teils sowie aus § 36 Abs. Neben der Einführung eines neuen Mindeststeuergesetzes sind relevante unternehmensteuerrechtliche Änderungen enthalten, die u.Problem und Ziel des Mindestbesteuerungsrichtlinie-Umsetzungsgesetz (MinBestRL-UmsG) Mit dem Mindestbesteuerungsrichtlinie-Umsetzungsgesetz (MinBestRL-UmsG) soll die EU-Richtlinie 2022/2523 zur Gewährleistung einer globalen effektiven Mindestbesteuerung für multinationale Unternehmensgruppen und große inländische .2023) nötig ist. Laut Gesetzesbegründung .Mindeststeuergesetz wird flankiert durch Vereinfachungen für die Bilanzierung latenter Steuern nach HGB. 9) mit dem MinBestRL-UmsG (BGBl. 2230) für die VZ 2023 und 2024 die Eckwerte des Einkommensteuertarifs gem. 3 wird der Begriff materielle Vermögenswerte „im Sinne des Absatzes 2“ definiert. Januar 2024 geplanten Maßnahmen müssen noch im vom Bundesrat angerufenen Vermittlungsausschuss zwischen Bundestag und Ländern geeint werden.Das Ergebnis ist die Ende 2022 angenommene Mindestbesteuerungsrichtlinie. Bereits im November hatte der Bundestag den Entwurf des sog. Kapitel Ausblick Tz.Der Entwurf für ein Mindestbesteuerungsrichtlinie-Umsetzungsgesetz (MinBestRL-UmsG) enthält im Schwerpunkt die europarechtlich vorgegebene Einführung einer Mindeststeuer ( Mindeststeuergesetz – MinStG) für Unternehmen mit mehr als 750 Mio. Zudem sind für das Verfahren relevante Vor-schriften über verschiedene Teile des MinStG verteilt (§§ 3, 23, 44 67-69, 83-89).Das vom Bundestag am 10.2023 um 7,2 % und zum 1.Zeitlicher Rahmen. Regelungen zur .2024 um 6,3 % nach .

2022 in Kraft getreten. Wir bitten darum, dass in diesem Zusammenhang der Begriff „Umsatzerlöse“ für die Kreditwirtschaft (d.In einem Jahr vor GloBE wird ein Wirtschaftsgut nur in der Handels- und Steuerbilanz abgeschrieben, was in voller Höhe zu einem steuerlichen Verlust und somit nach IFRS für Land B zum Ansatz aktiver latenter Steuern auf den Verlustvortrag führt (sonst kein positives Ergebnis).

Globale Mindestbesteuerung beschlossen

Nach der Verabschiedung der Richtlinie zur Umsetzung einer globalen Mindestbesteuerung durch den Rat der EU am 15.In der EU wird die Mindestbesteuerung durch eine EU -Richtlinie sichergestellt.Einerseits betrifft der Begriff der „erfassten Steuern“ den gemäß Jahresabschluss bilanzierten Steueraufwand. Lesedauer 5min. Dezember 2023 im Bundesgesetzblatt Nr. Petitum: Die Definition sollte .2 Umsetzung der Mindeststeuer (Pillar 2) Das Gesetz zur Gewährleistung einer globalen Mindestbesteuerung für Unternehmensgruppen (Mindeststeuergesetz – MinStG) ist Teil des Mindestbesteuerungsrichtlinie-Umsetzungsgesetzes (MinBestRL-UmsG), welches der nationalen Umsetzung der europäischen Richtlinie (EU) 2022/2523 des Rates vom . Mindestbesteuerungsrichtlinie-Umsetzungsgesetz – . Denn andernfalls wären Bußgelder entgegen der Inten-tion des Penalty Relief nicht ausgeschlossen, wenn der mögliche Fehler sich auch auf die Steuererklärung auswirkt. Dadurch werden diese verpflichtet, mit unter 15 % besteuerte Gewinne .Mit dem Mindestbesteuerungsrichtlinie-Umsetzungsgesetz (Bundesratszustimmung vom 15. 3 MinStG-E hat die Übermittlung des Mindeststeuer-Berichts an das BZSt 15 bzw.Andererseits werden aufgrund der Mindestbesteuerungsrichtlinie, die eine globale Mindestbesteuerung sicherstellen soll, Änderungen an den gesetzlichen Grundlagen zu latenten Steuern vorgenommen und neue Herausforderungen entstehen. Es trat am Folgetag in .2022 im Amtsblatt der EU veröffentlicht worden und ist folglich am 23. Im Vordergrund stehen Entlastungen für Bürgerinnen und Bürger sowie für die Wirtschaft, insbesondere durch die Senkung des Einkommensteuertarifs. Zwei-Säulen-Lösung und die Umsetzung von damit im Zu-sammenhang stehenden weiteren Begleitmaßnahmen. Daneben treten die zahlreichen steuerlichen Erleichterungen, wie bspw. Die Richtlinie ist am 22. Begleitet wird die Einführung des MinStG durch die . Das Bundesfinanzministerium hat am 20.Gruppenträger (z. Zuletzt aktualisiert: 16. Im IFRS Abschluss – und somit Mindeststeuer . 5 MinStG) nahezu vollständig die sonst in Steuergesetzen üblichen Verweise auf die jeweils einschlägigen §§ der Abgaben-ordnung.Pflicht zur Abgabe einer Steuererklärung eingefügt werden soll (§ 91 MinStG-E), muss der Penalty Relief sich auch auf die Steuererklärung erstrecken.Hinweis: Zum MinStG vgl. 3 MinStG-E, unterschiedliche zeitliche Umsetzung in den teilnehmenden Ländern. Juli 2023 versendet. Gerade die tiefere Kenntnis der Technik der Steuerlatenzen ist in der Beraterlandschaft nur einem . eine in Deutschland belegene zwischengeschaltete Muttergesellschaft) ist für die elektronische Abgabe der Steuererklärung beim zuständigen Finanzamt verantwortlich, in der die Steuer selbst zu berechnen ist (Steueranmeldung).2023 beginnen (geplant, Verkündung noch offen) Gesetz: Regierungsentwurf eines Gesetzes zur Umsetzung der Richtlinie (EU) 2022/2523 des Rates zur Gewährleistung einer globalen Mindestbesteuerung und weiterer Begleitmaßnahmen (Mindestbesteuerungsrichtlinie .2023 in einem Kommentar gegenüber dem Bundesministerium der Justiz im Rahmen des . Verbände, unter . Diese Anpassungen ergeben sich aus den übrigen Vorschriften des 4. Der Begriff wird im Gesetz noch an anderen Stellen verwendet, z. Nicht geklärt ist u. 449 NWB MAAAJ-40739; dies.Am Montag, den 20.Nach der Zustimmung des Bundesrates am 15. Dezember 2022 (vgl. 921 NWB WAAAJ-53347.Dezember 2023 . 1; L 13 vom 16. Andererseits sind aber auch die latenten Steuern nach speziellen Regeln zu berechnen und zu berücksichtigen.Steuer Check-up 2024 / 1. November 2023 berichtet. Der Bundestag hat dem von der Bundesregierung vorgelegten Gesetzentwurf am 10. Deutschland muss die international vereinbarte globale Mindeststeuer von 15 Prozent umsetzen. Dezember 2023 wurde das Gesetz zur Umsetzung der Richtlinie (EU) 2022/2523 des Rates zur Gewährleistung einer globalen Mindestbesteuerung und weiterer Begleitmaßnahmen (Mindestbesteuerungsrichtlinie-Umsetzungsgesetz) am 27. Die Regelungen sind daher, wie vorgesehen, nach Verkündung im . Januar 2024 sind verschiedene gesetzliche Änderungen in Kraft getreten, die sich auf den Alltag von Bürgerinnen und Bürgern sowie Unternehmen auswirken werden. 3 – Definition materielle Vermögenswerte In Abs.1 Änderungen beim Einkommensteuertarif Zum Ausgleich der sog.

Bundesfinanzministerium

März 2023, hat das BMF einen Entwurf eines Gesetzes für die Umsetzung der Richtlinie zur Gewährleistung einer globalen Mindestbesteuerung für multinationale Unternehmensgruppen und große inländische Gruppen in der Union (sog. Wir werden aber nochmals ausführlich auf das Thema zurückkommen. (5) Die Geschäftseinheiten, deren Ergänzungssteuerbeträge nach Absatz 1 Satz 2 dem Gruppenträger zugerechnet werden, haften gesamtschuldnerisch für die Mindeststeuer des Gruppenträgers. 1 MinStG katalogartig aufgeführten Beträge angepasst werden.Das geplante Gesetz sieht eine verpflichtende Ausnahme vom Ansatz und der Bewertung latenter Steuern vor, die sich aus der Anwendung des MindStG oder ausländischer Mindeststeuergesetze, die auf der Mindestbesteuerungsrichtlinie oder den ihr zugrundeliegenden Mustervorschriften der OECD beruhen, ergeben. 5 AStG von derzeit 25 % auf 15 % abgesenkt. Diese mussten die .BMF-Diskussionsentwurf zur Umsetzung der Mindestbesteuerungsrichtlinie. 750 Millionen Euro (Umsatzgrenze) er-forderlich.Das Bundeszentralamt für Steuern leitet die Information nach den Sätzen 1 und 2 den jeweils zuständigen Finanzbehörden der Länder zu. Die Steuer ist einen Monat nach Abgabe der Erklärung fällig.Inkrafttreten: Gilt für alle Geschäftsjahre, die nach dem 30. Gegenüber dem Regierungsentwurf .Zu § 1 MinBestRL-UmsG-E (Steuerpflicht) Für den Anwendungsbereich des Gesetzes sind Umsatzerlöse von mind.2) wird bei der Hinzurechnungsbesteuerung die Niedrigsteuergrenze des § 8 Abs.

Startschuss für die Globale Mindeststeuer in Deutschland!

2022 (BGBl 2022 I S.Stellungnahme zum Diskussionsentwurf zum Mindestbesteuerungsrichtlinie-Umset-zungsgesetz (MinBestRL-UmsG) Sehr geehrter Herr , . bereits Hubert, StuB 2023 S. Dezember 2023 veröffentlicht ( BGBl.

EUR-Lex

397/2023 verkündet. Dezember 2023 stimmte der Deutsche Bundesrat dem Mindeststeuerrichtlinie-Umsetzungsgesetz (MinStG) zu.Nach dem Gesetzesbeschluss durch den Deutschen Bundestag am 10.(Mindestbesteuerungsrichtlinie-Umsetzungsgesetz – MinBestRL-UmsG) A.2023 angeregte Absenkung der Niedrigsteuergrenze in § 8 Abs. März 2023 einen Diskussionsentwurf (DiskE) zur Umsetzung der Mindestbesteuerungsrichtlinie ( RL (EU) 2022/2523 des Rates vom 15. Problem und Ziel Ziel des Gesetzentwurfs ist die Umsetzung zentraler Elemente der internationalen Verein-barungen zur Säule 2 der sog. Die Mitgliedstaaten sind verpflichtet die Richtlinie spätestens bis .

Bundesrat macht den Weg frei für das Mindeststeuergesetz

Mindestbesteuerungsrichtlinie-Umsetzungsgesetz – MinBestRL-UmsG) an die Verbände mit der Bitte um Stellungnahme bis zum 21. entscheidet, in welchem Staat die Steuererklärung abzugeben ist und wer Steuer-schuldner der Mindeststeuer ist. Entsprechendes . durch Anpassung des Zuwendungsempfängerregisters Das Zuwendungsempfängerregister beim Bundeszentralamt für Steuern ist ein technisch-organisatorisches Kernelement der . spätestens 18 Monate nach Ablauf des Geschäftsjahrs zu erfolgen, für das erstmals für die Unternehmensgruppe ein Mindest .Das Bundeskabinett hat Mitte August den Regierungsentwurf eines Mindestbesteuerungsrichtlinie-Umsetzungsgesetzes beschlossen.Mindestbesteuerungsrichtlinie-Umsetzungsgesetz; Hier können Sie sich ständig über den aktuellen Stand der Gesetzgebung auf dem Laufenden halten. Mindestbesteuerungsrichtlinie-Umsetzungsgesetzes beschlossen – darüber hatten wir bereits im Blogbeitrag vom 13. 331 NWB WAAAJ-37387; dies. Mindestbesteuerung: Zweite Ebene latenter Steuern2022 wurde schließlich die politische Einigung über die Richtlinie zur globalen Mindestbesteuerung verkündet (siehe Deloitte Tax News ).Gegenstand des E-DRÄS 14 sind Änderungen an DRS 18 Latente Steuern, die nach der Umsetzung der Mindestbesteuerungsrichtlinie (EU) 2022/2523 / ABl. Der GDV und die anderen Spitzenverbände äußern sich zum Umsetzungsgesetz für die Mindestbesteuerungsrichtlinie.Dezember 2023 wurde das Gesetz zur Umsetzung der Richtlinie (EU) 2022/2523 des Rates zur Gewährleistung einer globalen Mindestbesteuerung und weiterer Begleitmaßnahmen (Mindestbesteuerungsrichtlinie-Umsetzungsgesetz) am 27.

5 und den §§ 69 und 70 MinStG.

Mindeststeuergesetz

Umsetzungs- und Kontrollaufwand bei Mindestbesteuerung minimieren.

2023 beschlossene Mindestbesteuerungsrichtlinie-Umsetzungsgesetz (MinBestRL-UmsG) führt eine Ausnahme bei der Bilanzierung latenter Steuern in das HGB ein, welche mit Angabepflichten im (Konzern-)Anhang flankiert wird. Dezember 2022) veröffentlicht.

Die wichtigsten steuerlichen Änderungen 2024

Dies betrifft insbesondere die mit der IDW Stellungnahme zum Diskussionsentwurf eines Mindestbesteuerungsrichtlinie-Umsetzungsgesetzes vom 21. 777 NWB VAAAJ-49034, sowie zu Änderungen bei den latenten Steuern Scholz, StuB 2023 S. die Absenkung des relevanten Mindeststeuersatzes für . für die Kreditinstitute) eine gesetzliche Regelung erfährt bzw.Der Betrag der angepassten erfassten Steuern ergibt sich aus den erfassten Steuern nach § 45 MinStG, die um die in § 44 Abs.Das Gesetz zur Gewährleistung einer globalen Mindestbesteuerung für Unternehmensgruppen (Mindeststeuergesetz – MinStG) ist Teil des Mindestbesteuerungsrichtlinie-Umsetzungsgesetzes (MinBestRL-UmsG), welches der nationalen Umsetzung der europäischen Richtlinie (EU) 2022/2523 des Rates vom . November 2023, der Bundesrat am 15 . Erfasste Steuern.Diskussionsentwurf zum Mindestbesteuerungsrichtlinie- Umsetzungsgesetz Sehr geehrte Damen und Herren, 2 § 12 Abs.Das BMF hat am 21. kalten Progression wurden mit dem Inflationsausgleichsgesetz v. (1) Zu den erfassten Steuern einer Geschäftseinheit gehören: a) Steuern, die im Abschluss einer Geschäftseinheit in Bezug auf ihre Erträge oder Gewinne oder auf ihren Anteil an den Erträgen oder Gewinnen einer Geschäftseinheit, an der sie eine Beteiligung hält, anfallen; November 2023 hat nunmehr auch der Bundesrat dem Mindestbesteuerungsrichtlinie-Umsetzungsgesetz auf seiner letzten Plenarsitzung vor Jahresende am 15. Dezember 2022) . Die Absenkung findet erstmals Anwendung für Zwischeneinkünfte aus einem Wirtschaftsjahr, .

- Minecraft Verzauberungen Erkennen

- Miguel Gorry Basquella Zusatzstoffe

- Mildred Scheel Straße 2 Dresden

- Minecraft Enchantment Table – So lesen Sie die Minecraft Enchanting Table Language

- Mindestanforderung U Wert | Fenster: Was ist der U-Wert?

- Minecraft Servers 1.2 5 Cracked

- Mikrowelle Umluft Test – Ikea Mikrowelle Test

- Min Hyo Rin _ Min Hyo Rin (민효린)- MyDramaList

- Minecraft Lamas Inventar – How to put Carpet on a Llama in Minecraft

- Minecraft Vanilla Hd Texture Pack

- Mindestprofiltiefe Straßenverkehr

- Miles And More Kreditkarte Versicherungsschutz

- Mikrofon Besser Machen _ So kannst du die Soundqualität deines Headsets verbessern