Merkblatt Verzinsung Darlehen Estv

Di: Samuel

1 Steuerrechtlich zulässige Verzinsung. Nur die überschiessende Differenz wird .Eidgenössische Steuerverwaltung ESTV. In diesem Beitrag er-fahren Sie mehr über die Anpassungen der Sätze.Die ESTV hat das neue Rundschreiben Anerkannte Zinssätze 2022 für Vorschüsse oder Darlehen in CHF veröffentlicht.2023 und Rundschreiben Nr. zeitweise Negativzinsen einige Jahre auf der Tagesordnung standen, läuteten steigende Zinsen in den letzten Monaten eine Trendwende ein. Januar 2024 die Rundschreiben zu den steuerlich anerkannten Zinssätzen 2024 für Vorschüsse oder Darlehen in Schweizer Franken (CHF) und in Fremdwährungen publiziert (sogenannte «Safe Haven»-Zinssätze).

Merkblatt A 1995 – Geschäftliche Betriebe (PDF, 125 kB, 10. Die ESTV hat das neue Rundschreiben Anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in CHF veröffentlicht.sofort und für alle offenen Steuerperioden ab 2020.

Steuerlich anerkannte Zinssätze der ESTV ab 2023

Steuerverwaltung.4 Steuerlich anerkannte Zinssätze 2022 für Vorschüsse oder Darlehen in Schweizer Franken (ESTV-Zinsrundschreiben CHF, Ziff.Die ESTV hat am 7.2023) Abschreibungen auf dem Anlagevermögen der Elektrizitätswerke.Steuerlich anerkannte Zinssätze 2023 für Vorschüsse oder Darlehen in Schweizer Franken. Merkblatt über die Steuerentlastungen für deutsche Dividenden, Zinsen und Lizenzgebühren. Dieses enthält die Zinssätze, die ab 2023 im Rahmen der direkten Bundessteuer und Verrechnungssteuer als genügende Verzinsung anerkannt werden (Richtwerte). Diesbezüglich sind folgende rechtliche Grundlagen zu beachten: § 65b StG: Abzug für Eigenfinanzierung. Diese Zinssätze gelten als „safe harbor“. Januar 2024 respektive am 30. Veranlagung und Bezug dieser Bundessteuer werden von den Kantonen für den Bund und unter dessen Aufsicht durchgeführt. Hauptabteilung DVS. Für mit Fremdkapital finanzierte Darlehen sind die Selbstkosten zuzüglich 0.5% – mindestens aber mit den auf der Liste der ESTV aufgeführten Zinssätzen – zu . Zinsen als Verrechnungssteuerobjekt.2021 – Die Eidgenössische Steuerverwaltung hat das Rundschreiben «Steuerlich anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in Fremdwährungen» publiziert.

August 1971 (DBAD) sieht folgende .Rundschreiben «Steuerlich anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in Fremdwährungen» (2-190-DV-2021-d) Eidgenössische Steuerverwaltung Bern, 29. Aeulestrasse 38 | Postfach 684 | 9490 Vaduz | Liechtenstein | T +423 236 68 17 | F +423 236 68 30 | info@stv. Das schweizerisch-deutsche Doppelbesteuerungsabkom-men vom 11.Für Darlehen in USD ist der Satz von 2% auf 3.Die Eidgenössische Steuerverwaltung (ESTV) hat am 29. Verzinsung Darlehen in Fremdwährungen. Sofern von den Rundschreiben abweichende Zinssätze angewendet werden, qualifizieren die Zahlungen . Die Zinsen auf verdecktem Eigenkapital gelten steuerlich als verdeckte Gewinnausschüttung 1.5% – mindestens aber den auf der Liste der ESTV aufgeführte Zinssatz – zu verzinsen. Die ESTV hat die grundsätzlich ohne Nachweis akzeptierten Zinssätze 2022 für Vorschüsse oder Darlehen an Beteiligte oder nahestehende Dritte in Schweizer Franken und Fremdwährung publiziert. Beim Aktionär erfolgt eine entsprechende Umqualifizierung von Zinsertrag in Beteiligungsertrag. Höhere Zinsen aufgrund des Drittver-gleichs können grundsätzlich geltend gemacht werden.2021 – Die Eidgenössische Steuerverwaltung hat das Rundschreiben «Steuerlich anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in Schweizer Franken» . Gemäss Steuergesetz (StG) gehört zum geschäftsmässig begründeten Aufwand auch der Abzug für Eigenfinanzierung.2) der gleiche Spread (bis Gegenwert CHF 1 Mio.Darlehen von der Gesellschaft an die/den AktionärIn.2023 – Die Eidgenössische Steuerverwaltung ESTV hat das Rundschreiben zu den steuerlich anerkannten Zinssätzen aktualisiert.ESTV Kreisschreiben Nr.

Merkblatt Abzug für Eigenfinanzierung

3055 Jauslin «Harmonisieren der Zinsen bei Bundessteuererlassen».Rundschreiben «Steuerlich anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in Schweizer Franken» (2-189-DV-2021-d) Eidgenössische Steuerverwaltung Bern, 28.de/fhdgj Nachdem Niedrig- bzw.Ist dies nicht der Fall, wird die Transaktion als langfristiges Darlehen qualifiziert.

Steuerlich anerkannte Zinssätze im Jahr 2023

Dabei handelt es sich um erläuternde Präzisierungen zu bestimmten Themengebieten bei der Verrechnungssteuer.Die ESTV hat das neue Rundschreiben Anerkannte Zinssätze 2023 für Vorschüsse oder Darlehen in CHF veröffentlicht. Stand: EL 171 – ET: 02/2024. Zinsen aus Darlehen gehören grds zu den Einnahmen nach § 20 Abs 1 Nr 7 EStG (Ausnahme: partiarische Darlehen gemäß § 20 Abs 1 Nr 4 EStG; s Rn 474 ff; § 20 Abs 8 EStG Subsidiaritätsklausel, s Rn 1570ff). Der restliche Betrag von CHF 30’000 wird in der Gesellschaft im steuerbaren Gewinn aufgerechnet.

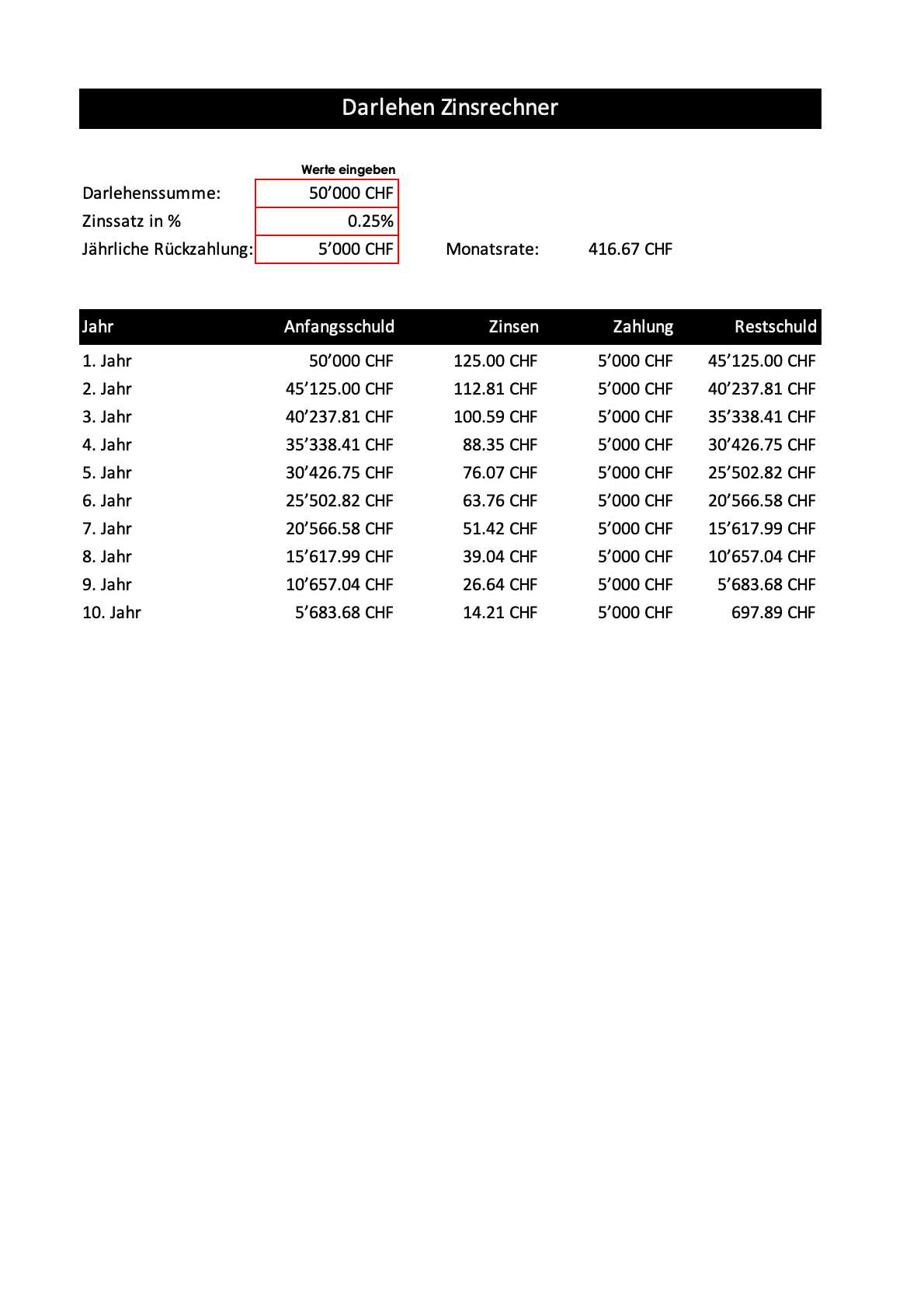

Darlehen an Aktionäre

Bei der Beurteilung der Angemessenheit der Verzinsung von (i) Darlehen einer Gesellschaft an ihre Beteiligten oder von (ii) Darlehen von den Beteiligten an die Gesellschaft stellt die EStV seit dem 1. Vor Gewährung von Darlehen an eine Kapitalgesellschaft oder Genossenschaft durch Beteiligte oder ihnen Nahestehende ist jeweils zu prüfen, ob das Darlehen nicht steuerlich als Eigenkapital zu qualifizieren ist.Als verdecktes Eigenkapital qualifizieren nur Aktionärsdarlehen oder Darlehen von Nahestehenden, nicht jedoch Darlehen von echten Dritten. Wichtig ist diese Publikation, weil unverzinsliche, zu tief oder zu hoch verzinste Vorschüsse oder Darlehen an Beteiligte . Diese haben für die Verzinsung von Darlehen zwischen .Für CHF-Darlehen an nahestehende Personen beträgt der Mindestzins 2024 unverändert 1. Diese Zinssätze sind gültig, sofern die Vorschüsse oder Darlehen aus Eigenkapital finanziert sind.4 Eine Aufrech nung würde zu den gleichen Konsequenzen wie oben geschildert führen (gewinnsteuerliche Aufrechnung sowie Verrechnungssteuer).5% im Jahr 2022 auf 3% im Jahr 2023 markant erhöht.Für Darlehen in USD ist der Satz von 3.

Zinssätze ESTV 2022

Zinsrundschreiben 2024 der ESTV veröffentlicht

Die Verordnung des EFD über die Verzugs- und die Vergütungszinssätze auf Abgaben und Steuern erfüllt die Motion 16.Für die Bemessung einer angemessenen Verzinsung von Vorschüssen oder Darlehen in Schweizer Franken an Beteiligte oder ihnen nahe stehende Dritte oder von Beteiligten oder ihnen nahe stehenden Dritten stellt die Eidgenössische Steuerverwaltung (ESTV), Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben seit dem 1. Der Nachweis abweichender Zinssätze gemäss Drittvergleich bleibt vorbehalten.

Darlehenszinsen und Verrechnungs- steuer

Zum Seitenanfang. Für Darlehen in Fremdwährung an Beteiligte oder nahestehende Dritte, die aus Eigenkapital finanziert wurden, sind je nach Währung fixe Zinssätze anwendbar.75% für 2023 gestiegen.Kreisschreiben zur Verrechnungssteuer. Diese Zinssätze sind gültig, sofern die Vorschüsse oder Dar-lehen aus Eigenkapital finanziert sind.Steuerverwaltung ESTV. Die Eidgenössische Steuerverwaltung (ESTV) erlässt jährlich Rundschreiben zu den steuerlich anerkannten Zinssätzen für Vorschüsse oder Darlehen. Direktbegünstigungstheorie.50%) berücksichtigt werden. Merkblatt A 1995 – Elektrizitätswerke (PDF, 145 kB, 10. Hier finden Sie alle Merkblätter zur Verrechnungssteuer auf einen Blick – beispielsweise zum Thema Rentenmeldung oder Verrechnungssteuer auf Gratisaktien.

Die Synergieeffekte aus dem Cashpooling müssen – nach Verrechnung der für das Cashpooling anfallenden .25%; ab Gegenwert CHF 1 Mio.Analog dem Rundschreiben der ESTV betreffend steuerlich anerkannte Zinssätze 2022 für Vorschüsse oder Darlehen in Schweizer Franken vom 27.Merkblätter zu Abschreibungen bei der direkten Bundessteuer. Eine steuerbare geldwerte Leistung kann in der (durchaus . Die Ausnahmen vom AbgSt-Tarif gemäß § 32d Abs 2 S 1 . Die Darlehensgeberin muss den Mindestzins einhalten.Vorschüsse oder Darlehen in Schweizer Franken. Die auf dieser Seite publizierten Kreisschreiben richten sich an die kantonalen Steuerbehörden, Treuhänder sowie an interessierte natürliche und juristische Steuerzahler.Steuerlich anerkannte Zinssätze der ESTV ab 2023 Bei Darlehen von Gesellschaften an Beteiligte oder nahe stehende Personen (Aktivdarlehen) und bei Darlehen von Beteiligten oder nahe stehenden Personen an die Gesellschaft (Passivdarlehen) ist aus steuerlicher Sicht jeweils Vorsicht geboten. Januar 2021 auf folgende Zinssätze ab: 2.ESTV, Rundschreiben Nr. Eine Va-lorennummer steht für das kombinierte Produkt (cum), eine für die Obligation ohne Optionsschein (ex) und die dritte für den Optionsschein.

Dieses enthält die Zinssätze, die ab 2022 im Rahmen der direkten Bundessteuer und Verrechnungssteuer als genügende Verzinsung anerkannt werden (Richtwerte).Der Zinssatz für weitere Währungen kann bei der Steuerverwaltung angefragt werden. Für Fremdkapital finanzierte Darlehen sind die Selbstkosten zuzüglich 0.Die Eidgenössische Steuerverwaltung (ESTV) publizierte im alljährlichen Rundschreiben die steuerlich anerkannten Zinssätze 2023 für Vorschüsse und Darlehen.Merkblatt Zinssätze für die Berechnung der geldwerten Leistungen (vom 31. November 1996 (SR 642.50 %, soweit aus Eigenkapital refinanziert. Für die Bemessung einer angemessenen Verzinsung von Vorschüssen oder Darlehen in Fremdwährung stellt die Eidgenössische Steuerverwaltung die folgenden Zinssätze jährlich ab: Zinssätze 2019-2024 (PDF, 188 kB, 30.

Der Maximalzins für Darlehen von Nahestehenden, der bei Handels- und Fabrikationsunternehmen ohne Weiteres zum Abzug zugelassen wird, entspricht dem gewichteten Mittel von 3. Diesfalls gelangen die Zinssätze aus den Rundschreiben der ESTV zur Anwendung.

Vorsicht bei Aktionärsdarlehen

Januar 2022 kann für Betriebskredite (Ziffer 2. Die beiden nachfolgend publizierten Rundschreiben der ESTV geben Auskunft über die angemessene Verzinsung von Vorschüssen oder Darlehen in Schweizer Franken und in .2023) Abschreibungen auf dem Anlagevermögen geschäftlicher Betriebe. Für Darlehen in USD ist der Satz von 2% auf 3.Steuerlich anerkannte Zinssätze für Vorschüsse oder Darlehen in Fremdwährungen.

Darlehen an Nahestehende: So verzinsen Sie diese korrekt

5 % = 2 %) als Zinsaufwand anerkannt.2023 unter https://go. Darlehen in Fremdwährungen Für Darlehen in Fremdwährungen ist neben dem eingangs erwähnten Rundschreiben auch das Rundschreiben zu den Hier finden Sie eine Abbildung, die diese Transaktion verbildlicht. Adresse für Rückfragen Joel . § 65c StG: Entlastungsbegrenzung. Im Bereich von Fremdkapi- tal werden als Steuerobjekte ausdrücklich nur Erträge aus . Dasselbe gilt für übersetzte Zinsen, die auf Guthaben der Beteiligten oder ihnen . Die Zinssätze für Darlehen in Schweizer Franken sind seit 2015 erstmalig gestiegen. Januar 2000) Die Gewährung unverzinslicher oder ungenügend verzinster Vorschüsse an Aktionäre/Gesellschafter oder an ihnen nahestehende Dritte stellt eine geldwerte Leistung dar. Februar 2023 die Rundschreiben zu den steuerlich anerkannten Zinssätzen in Schweizer Franken und Fremdwährungen 2023 publiziert. Letzte Änderung 25.

Gesammelte Merkblätter zur Verrechnungssteuer

Für Darlehensgewährungen in EUR hat sich der zulässige Mindest-zinssatz von 0.

Verzugs- und Vergütungszinssätze auf Abgaben und Steuern ab 2022

ESTV findet keine objektmässige Zuordnung des Fremdkapitals statt. Jedoch muss in jedem Fall auch der .2 Geldwerte Leistungen im Zusammenhang mit Darlehen 2.

Tax Alert Switzerland

Merkblatt zur Bestimmung des Leistungsempfängers bei der Verrechnungssteuer. Der Anstieg des Zinsniveaus spiegelt sich auch im .Was ist die direkte Bundessteuer? Die Direkte Bundessteuer ist eine Einkommenssteuer für natürliche Personen und eine Gewinnsteuer für juristische Personen. Aus Eigenkapital .Optionsanleihen: kombinierte Produkte in der Form von Obligation und Option, die in zwei se-parat handelbaren Papieren ausgegeben werden und drei Valorennummern aufweisen.Die beiden nachfolgenden Rundschreiben der ESTV geben Auskunft über die angemessene Verzinsung von Vorschüssen oder Darlehen in Schweizer Franken und in Fremdwährungen: Steuerlich anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in Schweizer Franken (ESTV, Rundschreiben vom 28. Entsprechend gilt die Person als leistungsbegünstigt, die nach aussen in den Genuss der steuerbaren Leistung gelangt ist. Vaduz, Februar 2023. Darlehen der Gesellschaft an die Beteiligten .

Merkblatt-106-deutsch

25% für 2024 gestiegen. Grundsatz: Bei der Verrechnungssteuer gilt die sog.Dabei können Zinsen unter alle vier Verrechnungssteuerobjekte fallen. Sie werden bei der Gesellschaft nicht zum Abzug zugelassen und erhöhen die Gewinnsteuer. Die Verzinsung der Cashpool-Saldi muss einem Drittvergleich standhalten. (Februar 2001) I.

JP MB Zinssatz geldwerte Leistung 2023

Für die Bemessung einer angemessenen Verzinsung von Vorschüssen oder Darlehen in Schweizer Franken an Beteiligte oder ihnen nahestehende Dritte oder von Beteiligten oder ihnen nahestehenden Dritten stellt die Eidgenössische Steuerverwaltung (ESTV), Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben seit dem 1. Zinsen als Preis für die Überlassung von Fremdkapital und folglich Darlehenszinsen sind grundsätzlich nicht Gegenstand der Ver- rechnungssteuer.Verordnung über die Verzinsung ausstehender Verrechnungssteuern vom 29. Im Umfang einer zu tiefen Verzinsung, erfolgt eine Gewinnaufrechnung bei der Gesellschaft und es liegt wiederum eine verdeckte Gewinnausschüttung vor.Die dem Aktionär geleistete Entschädigung von CHF 50’000 (5 %) wird lediglich im Umfang von CHF 20’000 (2. Dieses enthält die Zinssätze, die ab 2021 im Rahmen der direkten Bundessteuer und Verrechnungssteuer als genügende . Schweizerisch-deutsches Doppelbesteuerungsabkommen.Steuerlich anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in Schweizer Franken.Werden Darlehen von nahestehenden Personen zu einem unter dem gemäss Merkblatt der ESTV anerkannten marktüblichen Zins gewährt, wird vom gesamten Schuldzins derjenige Teil als abzugsfähig anerkannt, welcher dem von der ESTV anerkannten marktüblichen Zins entspricht. Januar 2021) Steuerlich .Januar 2021 publizierte die Eidgenössische Steuerverwaltung (EStV) die Rund-schreiben „Steuerlich anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in Schweizer Franken“ und „Steuerlich anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in Fremd- währungen“.Übersteigt das Aktiv-darlehen das verzinsliche Fremdkapital, ist der Mindestzinssatz gewichtet zu ermitteln. Eigerstrasse 65.

- Mercedes Actros L Test – Actros 1863 im Test: Für höchste Ansprüche

- Metaversum Bilder | Wie wird das Einkaufen im Metaversum funktionieren?

- Mental Accounting For Merchandisers

- Merry Christmas Wishes 2024 – 75 Best Christmas Greetings Message & Wishes 2023

- Menüleiste Unten Einblenden | Verwenden des vereinfachten Menübands

- Mercedes Glk 220 2015 | Mercedes-Benz GLK GLK 220 CDI BlueEFFICIENCY 170 PS (2008

- Metall Polieren Geschwindigkeit

- Mercedes E Klasse W214 2024 , Mercedes E-Klasse (2023): Erster offizieller Blick ins Cockpit

- Mercedes Cls C219 Felgen | Mercedes-Benz CLS-Klasse (219) Typ 219 Felgen

- Mercedes E Facelift : Mercedes CLA Facelift: Das ist alles neu

- Mera Essential Welpenmilch _ Mera Essential Welpenmilch 2 kg