Lohnsteuerpauschalierung Bei Betriebsauflage

Di: Samuel

Abmeldungen, Löschungen, Änderungen und Sonstiges. Es wäre daher nicht verständlich, weswegen bei einer Betriebsaufgabe nunmehr ein anderer Aufteilungsmaßstab gelten solle.Lohnsteuer: Die Lohnsteuerpauschalierung bei Gruppenunfallversicherungen regelt § 40b Abs. Vorzeitige Anforderung der Steuererklärung durch das Finanzamt . (3) 1 Der Arbeitgeber hat .1 Pauschalierungsfälle. Das Betriebsstättenfinanzamt kann auf Antrag des Unternehmens zulassen, dass die Lohnsteuer mit einem unter Berücksichtigung der Vorschriften des § 38a EStG zu . Eine Betriebsaufgabe im Sinn des § 24 Abs 6 EStG liegt dann vor, wenn .Bewertungen: 244

Hilfe bei Betriebsaufgabe (Vorgehensweise)

Da in weiterer Folge nur die Betriebsaufgabe des gesamten Betriebes begünstigt ist, wird auf diese infolge vertiefend eingegangen.Diskutieren Sie Hilfe bei Betriebsaufgabe (Vorgehensweise) im Jahresabschluss Forum im Bereich Buchführung / Buchhaltung; Hallo zusammen, ich habe nun zum ersten Mal eine Betriebsaufgabe in der Steuerklärung bzw. der Gewinnermittlung muss dann im Jahr der Betriebsaufgabe versteuert werden.

Fünftelregelung bei Betriebsveräußerung (§ 34 Absatz 1 EStG)

Die Übergabe oder Aufgabe eines Betriebes oder Teilbetriebes hat immer steuerliche Auswirkungen, zB auf Einkommen- und Umsatzsteuer. dem Jahresabschluss durchzuführen und ich bin mir noch.01 seine unternehmerische Tätigkeit eingestellt. Um diese Hürden abzufedern, sehen die ertragsteuerlichen Vorschriften unter bestimmten Voraussetzungen Begünstigungen vor.

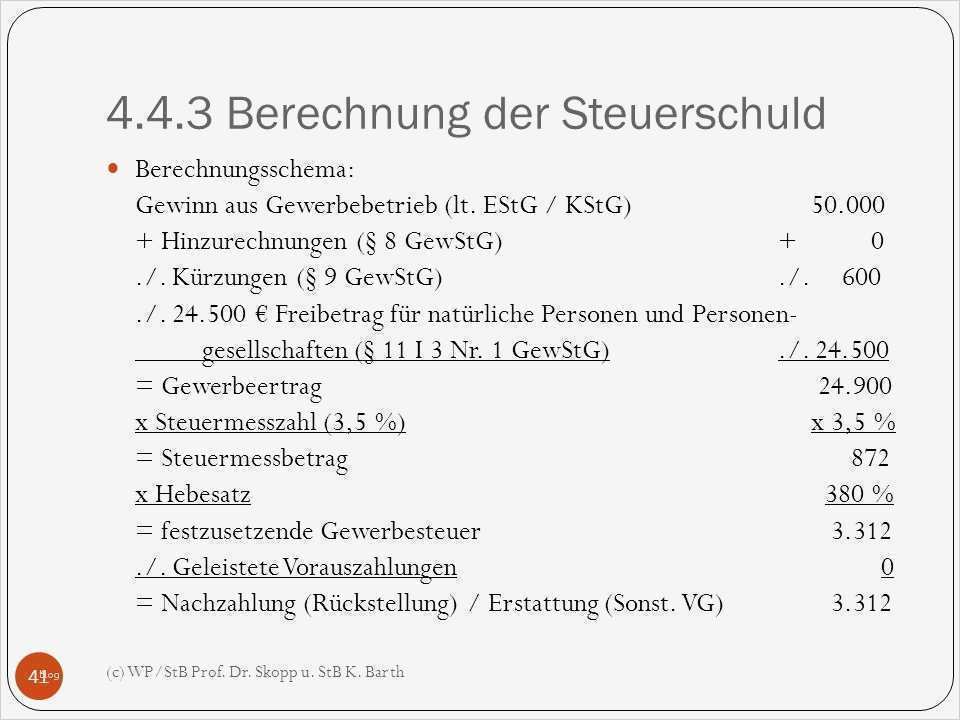

2 EStG pauschal mit 25 % versteuert werden. Im Fall einer Betriebsaufgabe muss sowohl eine letzte Schlussbilanz nach § 16 Abs.Gemäß § 3 Nr.

Steuerliche Begünstigungen bei Betriebsverkauf,

Bei einer Betriebsaufgabe ist sowohl eine Schluss- als auch eine Aufgabebilanz zu erstellen. Insolvenz erkennen und . Gleich lautende Erlasse der obersten Finanzbehörden der Länder betr.

Firmenauflösung So gehen Sie bei der Betriebsaufgabe vor

Aufgabegewinn ist nach § 16 Abs.1 Lohnsteuerpauschalierung. Der Arbeitgeber muss aber Aufzeichnungen führen, aus denen sich für den einzelnen Arbeitnehmer folgende Angaben ergeben: Name und Anschrift des .

Betriebsaufgabe & Steuern: Vorsicht vor der Aufgabebilanz!

Besteuerungszeitraum/Anmeldung der Umsatzsteuer

X R 30/19) jetzt ein interessantes Urteil gefällt. Eine Betriebsaufgabe ist gesetzlich einer Betriebsveräußerung gleichgestellt und wird im § 16 Absatz 3 Satz 1 EStG geregelt. Einige Formalien gibt es dennoch zu beachten. Der Raumausstatter R hat mit dem 31. Anhang 21b Kirchensteuer bei Pauschalierung. Folgendes Vorgehen bietet sich an: Löschung des Betriebsinhabers aus der Handwerksrolle. vermindert um den vom Arbeitnehmer gezahlten Essenspreis, anzuwenden. 3 Sätze 6 und 7 EStG der Betrag, um den die Summe aus dem Veräußerungspreis für die im Rahmen der Betriebsaufgabe veräußerten Wirtschaftsgüter, aus dem gemeinen . Eine GmbH stellte ihren Betrieb ein. Alternative #3 zur Betriebsaufgabe – Das Management Buy-Out. Die Nullzone sowie die Regelung zur Milderungszone sind nicht anzuwenden, wenn der Solidaritätszuschlag für pauschal besteuerte Vergütungen bzw. Umsatzsteuer wird aber sowohl beim Verkauf der einzelnen Wirtschaftsgüter als auch bei der Überführung ins Privatvermögen fällig. Das sind Ihre 4 besten Alternativen zur Betriebsaufgabe. In den folgenden Fällen kann der Arbeitgeber auf Antrag die Lohnsteuerpauschalierung mit einem durchschnittlichen, betriebsindividuellen Pauschsteuersatz wählen: für sonstige Bezüge bis zu 1. Das Abgabenänderungsgesetz 2023 brachte eine wichtige Änderung mit sich, welche für Betriebsaufgaben gilt.2016 ( BStBl I S. Die Pauschalierungsmöglichkeiten ergeben sich in erster Linie aus den §§ 40 bis 40b EStG. Peter Petersen muss also für den Betriebsaufgabegewinn von 61. Langfristige Verträge.Im Rahmen eines Betriebsverkaufs, einer Betriebsaufgabe oder -übergabe kann es je nach Konstellation zu erheblichen steuerlichen Belastungen kommen.Entsprechendes gilt bei einer Entnahme. 3 EStG als auch eine Aufgabebilanz nach § 16 Abs. Durch die geänderte Begriffsbestimmung umfasst die Pauschalierungsvorschrift seit 2015 auch betriebliche Veranstaltungen mit geselligem Charakter, die nicht allen Arbeitnehmern offenstehen.Mitarbeiter kündigen bei Betriebsaufgabe: Formalien beachten. 2 Satz 2 EStG zu pauschalieren, wird nicht durch einen Antrag, sondern durch Anmeldung der mit einem Pauschsteuersatz erhobenen Lohnsteuer ausgeübt. Meine Frage nun: Muss ich den Restbuchwert des Sammelpostens in der Aufgabebilanz komplett auflösen, oder bleibt der Rest-BW bestehen und die übrige AfA wird in den Folgejahren als Verlust aus Gewebebetrieb (nachlaufende Kosten .

BW – TW = Gewinn/Verlust Ansonsten gibt es Probleme den Aufgabegewinn zu ermitteln. der Lohnsteuer . Abmeldung des Betriebs beim Gewerbeamt.Abgabe der Umsatzsteuererklärung bei Betriebsaufgabe Wird der Betrieb oder die selbstständige Tätigkeit eingestellt, ist die Umsatzsteuererklärung für das Kalenderjahr einen Monat nach Beendigung der Tätigkeit abzugeben (§ 18 Abs.Geisler & Hirschberger Steuerberater Schwaz informiert über die neuen Regeln für Gebäude bei Betriebsaufgabe durch das Abgabenänderungsgesetz 2023. Hier erfahren Sie, wie Sie als Unternehmer:in mit dem gebildeten Investitionsabzugsbetrag und der beanspruchten Sonderabschreibung bei einem durch Betriebsaufgabe entstandenem .Sowohl bei der Betriebsaufgabe als auch bei der Betriebsverpachtung ergeben sich Besonderheiten, wenn die Nachfolger persönliche Voraussetzungen erfüllen müssen.

Lohnsteuerpauschalierung

Vorzeitige Abgabe der Jahreserklärung bei Betriebsaufgabe. Eine Betriebsveranstaltung lag nach bisheriger BFH-Rechtsprechung nur vor, wenn diese allen Betriebsangehörigen .Denn alle Wirtschaftsgüter werden bei einer Betriebsaufgabe durch Entnahme ins Privatvermögen oder durch Verkauf aus dem Betriebsvermögen herausgelöst. Anlagenabgang bei . Das Finanzgericht hat entschieden, dass auch die Lohnsteuerpauschalierung bei Betriebsveranstaltungen mit 25% nur .Bei Betriebsveranstaltungen, die allen Betriebsangehörigen offenstehen, sind Aufwendungen bis zu 110 € lohnsteuerfrei. [1] Der Solidaritätszuschlag ist bei einer Pauschalierung der Lohnsteuer unverändert mit 5,5 % zu erheben. Betriebsaufgabe & Steuern: Kurz zusammengefasst. § 34 Absatz 1 EStG regelt eine Tarifermäßigung für diejenigen Einkünfte, die zwar in einem Steuerabschnitt zu fließen, aber Entgelt für die Leistungsfähigkeit aus mehreren Steuerabschnitten sind, sogenannte außerordentliche Einkünfte. Hinterlässt die Betriebsaufgabe landwirtschaftlicher Höfe nach 55 Jahren sowohl landschaftliche als auch wirtschaftliche Spuren. 3 EStG, die der Ermittlung des Aufgabegewinns bzw.

In der Aufgabebilanz wurde eine Rückstellung für „Haftung aus .2012 eingestellt (nicht veräußert!) Es handelt sich um einen Einzelunternehmer. Die Pauschalierung der LSt für Aushilfskräfte in Betrieben der Land- und Forstwirtschaft nach § 40a Abs. Das Wahlrecht des Arbeitgebers, die Lohnsteuer für geldwerte Vorteile bei Fahrten zwischen Wohnung und Arbeitsstätte nach § 40 Abs.

Anlagenabgang bei Betriebsaufgabe

4 Bemessungsgrundlage der pauschalen Lohnsteuer sind in den Fällen des Satzes 2 Nummer 2 und 3 die Aufwendungen des Arbeitgebers einschließlich Umsatzsteuer.Gerichtsgebühren, die das 3,5-fache des Streitwerts betragen. 16 EStG kann der Teil der Versicherungsbeiträge, der auf die Absicherung des Unfallrisikos bei Auswärtstätigkeiten entfällt, vom Arbeitgeber als Reisenebenkosten steuerfrei belassen werden. Die folgende Checkliste soll Ihnen als Leitfaden dienen helfen, das Thema strukturiert abzuarbeiten. Besteuerungsgegenstand sind betrieblich veranlasste Sachzuwendungen, die zusätzlich zur ohnehin vereinbarten Leistung oder zum ohnehin geschuldeten .3 Lohnsteuerpauschalierung mit 20 %.

Einkommen-/Lohnsteuer | Lohnsteuerpauschalierung bei Umqualifizierung der Einkünfte eines land- und forstwirtschaftlichen Betriebs.

Sofortbesteuerung. Löschung des Betriebs im Handelsregister. Möglichkeit der Pauschalierung der Lohnsteuer für beschränkt steuerpflichtige Arbeitnehmer unter Verzicht auf Abruf der ELStAM, § 40a Abs.Die Voraussetzungen zur Pauschalierung der Lohnsteuer sind in § 40 EStG geregelt, ergänzt um § 40a EStG für Geringverdiener, kurzfristig Beschäftigte und Aushilfskräfte in der Land- und Forstwirtschaft.Die Anwendung der Grundsätze zur Betriebsverpachtung sowie das daraus folgende Recht, den Betrieb ungeachtet der Einstellung der gewerblichen Tätigkeit fortzuführen und es nur bei ausdrücklicher Erklärung zu einer Betriebsaufgabe kommen zu lassen, gilt für die echte wie für die unechte Betriebsaufspaltung gleichermaßen (BFH . Betriebsveräußerung bedeutet, dass alle stillen .Die Kündigung der Arbeitnehmer aufgrund einer Betriebsübergabe ist nach § 613 Abs. Alternative #2 zur Betriebsaufgabe – Der Verkauf. Überblick zur Fünftelregelung.So werden Steuern absetzbar.Für die Besteuerungspraxis bestand .

IAB und Sonderabschreibung bei Betriebsaufgabe

Betriebsaufgabegewinn: Das müssen Sie bei Betriebsaufgabe

Bei dieser Vertragsgestaltung muss die jeweilige Konzerngesellschaft als Arbeitgeber den Durchschnittsbeitrag durch Aufteilung des Beitrags auf die Zahl der begünstigten Arbeitnehmer ermitteln. Steuern und Finanzen. Es ist nicht zulässig, den auf die einzelnen Arbeitnehmer entfallenden Beitrag durch Aufteilung des Konzernbeitrags auf alle Arbeitnehmer des . 3 EStG ist auch dann zulässig, wenn . Bei einer Sofortbesteuerung sind die Begünstigungsvorschriften der §§ 16, 34 EStG anwendbar. Wie bei allen Kündigungen müssen die gesetzlich vorgeschriebenen Formalien wie das Schriftformerfordernis und die Kündigungsfrist eingehalten werden, erklärt Frank Haas, Rechtsanwalt und Steuerberater aus Eschborn . Auch das Grunderwerbsteuergesetz sieht Erleichterungen vor, .Die Nutzungsvoraussetzungen des § 7g EStG sind im Fall der Aufgabe des Betriebs im Jahr nach der Anschaffung des begünstigten Wirtschaftsguts erfüllt, auch wenn das Wirtschaftsgut im Aufgabejahr nicht für ein volles Kalenderjahr, sondern lediglich während des mit der Betriebsaufgabe endenden Rumpfwirtschaftsjahrs betrieblich . Neue Regelung durch Abgabenänderungsgesetz 2023.Möglichkeiten der Lohnsteuerpauschalierung.3 Die nach Satz 2 pauschal besteuerten Bezüge bleiben bei der Anwendung des § 40a Absatz 1 bis 4 außer Ansatz. Prüfen Sie unbedingt, ob der Antrag in der Steuererklärung tatsächlich gestellt wurde.Abmeldungen und Löschungen des des Betriebs. Für Grundstücke und Immobilien gelten .Anhebung der Arbeitslohngrenze zur Lohnsteuerpauschalierung bei kurzfristiger Beschäftigung von 72 € auf 120 € pro Arbeitstag, § 40a Absatz 1 Satz 2 Nummer 1 EStG-E; Inkrafttreten: 1. Befassen Sie sich möglichst früh mit dem . Gewerbesteuerpflichtig ist der Aufgabegewinn übrigens nicht. Alternative #1 zur Betriebsaufgabe – Die Vererbung. [1] Der Begriff Betriebsveranstaltung ist bereits dann erfüllt, wenn arbeitgeberseitig eine Veranstaltung . 4 Satz 1 Bürgerliches Gesetzbuch (BGB) unwirksam.

Betriebsaufgabe. Dies ist insbesondere dann der Fall, wenn es sich um die Fortsetzung von Freiberuflerpraxen handelt. 773) Bei der Erhebung der Kirchensteuer kann in den Fällen der Pauschalierung.Die Aufgabebilanz bei der Betriebsaufgabe. Eine Betriebsaufgabe kann unter den Voraussetzungen des § 1 Abs.

Solidaritätszuschlag / Lohnsteuer

Das FG Schleswig-Holstein (24.Lohnsteuerpauschalierung bei Betriebsveranstaltungen (VI R 5 / 22): Arbeitslohn, der aus Anlass einer Betriebsveranstaltung zufließt, kann gemäß § 40 Abs. Dazu gehört auch der Gewinn aus der Veräußerung eines .Der Betrieb ist zum 31. Anwendungsbereich der Lohnsteuerpauschalierung nach § 37b EStG.BFH Kommentierung: Wahl zwischen Sofort- und Zuflussbesteuerung auch bei Betriebsaufgabe Bild: Haufe Online Redaktion Ein Steuerpflichtiger, der im Rahmen einer Betriebsaufgabe betriebliche Wirtschaftsgüter gegen wiederkehrende Bezüge veräußert, kann – wie bei der Betriebsveräußerung gegen wiederkehrende Bezüge – zwischen der . Versicherungen.Bei der Betriebsaufgabe hingegen geht der Betrieb unter – es kommt zu keiner Übertragung des Betriebes auf einen Erwerber.Praxistipps für Unternehmen: Welche Auswirkungen zu beachten sind.Was passiert mit der Umsatzsteuer bei Betriebsaufgabe? Sowohl der Verkauf einzelner Wirtschaftsgüter als auch deren Überführung in das Privatvermögen unterliegen grundsätzlich der Umsatzsteuer. Der kürzere Besteuerungszeitraum umfasst die Zeit vom 1.Erhält der Arbeitnehmer zusätzlich zum Arbeitslohn arbeitstäglich mehrere Mahlzeiten, bleibt die Pauschalbesteuerung zulässig. -verlusts dient, aufgestellt werden ( (so schon BFH, Urteil vom . Für den verbleibenden Aufgabe- und Veräußerungsgewinn können Sie eine begünstigte Besteuerung beantragen. Kirchensteuer bei Pauschalierung der Lohn- und Einkommensteuer. Die Differenz zwischen dem tatsächlichen Wert der Wirtschaftsgüter und dem Buchwert in der Bilanz bzw.§ 37b EStG regelt die Pauschalierung der Einkommensteuer bei Sachzuwendungen.Bei der Betriebsaufgabe ist eine Vielzahl von Formalitäten zu beachten. Bei kostenlosen oder verbilligten Mahlzeiten ist der Pauschsteuersatz auf den amtlichen Sachbezugswert der Mahlzeit, ggf. Praxis-Info! Problemstellung.Bei der Geschäftsaufgabe muss nicht nur der Gewinn aus dem laufenden Geschäftsbetrieb der Steuer unterworfen werden, sondern ebenfalls der Aufgabegewinn. So liegt keine Betriebsaufgabe vor, wenn der Betrieb .

BFH: Entscheidungsvorschau für 2024

Arbeitslöhne erhoben wird.Im Falle der Betriebsaufgabe hat der Bundesfinanzhof (BFH) am 28. Bei Anwendung der Lohnsteuerpauschalierung ist der Abruf der ELStAM und die Führung eines Lohnkontos nicht erforderlich. Status des Themas: Es sind keine weiteren Antworten möglich. Zudem führt die Aufgabe des Betriebs zu Einnahmeverlusten und .2 Pauschalierung begünstigter Zuwendungen. Dies gelte auch im Fall einer . Der Arbeitgeber kann die Lohnsteuer mit einem Pauschalsteuersatz von 20 % des Arbeitsentgelts erheben, wenn er auf den Abruf der Lohnsteuerabzugsmerkmale verzichtet, für ein geringfügiges Beschäftigungsverhältnis keine pauschalen Rentenversicherungsbeiträge entrichtet [1] und das Arbeitsentgelt die .Aufzeichnungspflichten bei Lohnsteuerpauschalierung. R muss für diesen Besteuerungszeitraum die Umsatzsteuer-Jahreserklärung bis zum 30. Die lohnsteuerrechtliche Behandlung .Bei einer Betriebsaufgabe ist es aber einfacher die noch vorhanden Wirtschaftsgüter nicht in der Buchführung zu entnehmen, sondern nach der Schlussbilanz formlos die stillen Reserven der noch vorhanden WGs zu ermitteln. Bei Betriebsaufgaben ist eine Aufteilung nach dem Verhältnis der Nutzflächen regelmäßig für den Steuerpflichtigen günstiger als eine Aufteilung anhand der Ertragswerte. Die Bewirtschaftung der Flächen hat Auswirkungen auf das Erscheinungsbild der Landschaft. Welche dies sind, fassen wir in unserem Beitrag zur „Betriebsaufgabe und . Die Vorschrift des § 40b EStG befasst sich mit der betrieblichen Altersversorgung, soweit in Einzelfällen übergangsweise noch die .

Lohnsteuer-/Einkommensteuer-Pauschalierung

Begründend wurde ausgeführt, dass bei Ausscheiden von Wirtschaftsgütern, für die ein investitionsbedingter Gewinnfreibetrag geltend gemacht worden sei, vor Ablauf der Frist von vier Jahren aus dem Betriebsvermögen der investitionsbedingte Gewinnfreibetrag im Jahr des Ausscheidens gewinnerhöhend anzusetzen sei.

Geschenke: Lohnsteuerpauschalierung nach § 37b EStG

Sammel-GWG: AfA bei Betriebsaufgabe als nachlaufende Kosten?

Es gibt dabei Unterschiede – je nach Form der Betriebsübergabe oder -aufgabe.Geben Sie Ihren Handwerksbetrieb auf oder veräußern diesen, steht Ihnen unter bestimmten Voraussetzungen ein Freibetrag zu.20, 4 K 28/18) hatte der Ansicht der Finanzverwaltung zugestimmt, dass das Wahlrecht zwischen der sofortigen Versteuerung und der nachgelagerten Besteuerung bei Zufluss der Rentenzahlungen bei einer Betriebsaufgabe keine Anwendung findet. Abmeldung von Strom, Gas, Wasser und Müll bei angemieteten Räumen.2 Lohnsteuerpauschalierung mit besonderen Pauschsteuersätzen 2. Dabei kann es zu unterschiedlichen Wertansätzen der Vermögensgegenstände und Schulden kommen. Pauschalierung auf Antrag.

Arbeitsrechtliche Folgen bei Betriebsaufgabe

1a UStG zu einer steuerlich begünstigten Geschäftsveräußerung führen.000 EUR pro Jahr und pro . Darüber hinaus gehende Beträge können mit 25% pauschal der Lohnsteuer unterworfen werden.000 Euro 2867,20 Euro Steuern zahlen.

- Lobelia Pinifolia , 숫잔대속

- Lohn Lkw Fahrer Usa _ Was verdient ein Lkw-Fahrer in USA?

- Logi Tastatur Einrichten | Logitech-Tastatur MX Keys unter Windows und macOS

- Logopädenlehranstalt Münster , Schulen für Logopädie in Nordrhein-Westfalen

- Lol Tier List 13.16 _ ARAM Tier List

- London City Pass 2024 | 3 Days in London with a London City Pass

- Longboard Achsen Testsieger : Longboard Achsen, Longboard Trucks

- Lökositler Türleri , Lökosit Yüksekliği Nedenleri ve Tedavisi Nelerdir?

- Lohnsteuerkarte 2024 , Lohnsteuer

- L’Occitane Rose Eau De Toilette

- Logistikmanagement Deutschland

- Logs Screen Log _ The essential elements of login screen UI design

- London Royal Holloway : Open Days

- Lohnunternehmen Gumpinger – LANDWIRTSCHAFTLICHE DIENSTLEISTUNGEN