Kapitalrücklage Bedeutung , Kapitalherabsetzung

Di: Samuel

Die Kapitalrücklage im Unternehmen beträgt bereits 10.

Grundkapital: Was gehört alles dazu?

Es kann jedoch auch ein sogenannter Verlustausgleich durchgeführt werden. Für AG bestehen Sondervorschriften mit Bezug auf die vereinfachte Kapitalherabsetzung (§ 229 AktG), die Einziehung von Aktien ohne Entgelt (§ 237 Abs.gemäß § 150 AktG bei der AG und der KGaA zu bildende Gewinnrücklage. Als stille Rücklage (auch .So könnte die gesetzliche Gewinnrücklage einer Aktiengesellschaft aussehen: Beispiel-AG. Dauer der Thesaurierung. Dazu musst du allerdings noch wissen, dass nur Kapitalgesellschaften verpflichtet sind diese zu bilden. Die nachfolgende Betrachtung bleibt auf die GmbH beschränkt. Das Gesellschafterdarlehen stellt handelsbilanziell eine Schuld dar, welche eine Außenverpflichtung voraussetzt. werden und diese gemeinnützigkeitsschädlichen Fehler nicht mehr korrigiert werden können.Das Eigenkapital umfasst den Saldo zwischen Vermögen und Schulden.

Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten: office@juhn. Einlagen, insbesondere verdeckte Einlagen, und Einlagenrückgewährungen im Handelsrecht sind nicht zwingend . Rücklagen sind – neben Gezeichnetem Kapital, Gewinnvortrag und Jahresüberschuss – Teil des Eigenkapitals einer Kapitalgesellschaft.Oftmals besteht die Erwartung, dass die handelsrechtliche Kapitalrücklage mit dem Bestand des steuerlichen Einlagekontos übereinstimmt, jedoch weichen diese in der Praxis in vielen Fällen erheblich ab. Das geschieht, indem ein Teil oder der gesamte . Zuzuführen sind der gesetzlichen Rücklage 5 Prozent des um einen Verlustvortrag aus dem Vorjahr geminderten Jahresüberschusses, bis die gesetzliche Rücklage und die Kapitalrücklagen nach § 272 II Nr. Lösungshinweise.

Kapitalrücklagen • Definition

Was ist & was bedeutet Verlustvortrag Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg.

Agio » Definition, Erklärung & Beispiele

Kapitalrücklage Gewinnrücklagen .Die praktische Bedeutung der Kapitalherabsetzung ist insgesamt gering.Jahresfehlbetrag mit Gewinn- und Verlustvortrag.

Eine Kapitalrücklage kann aus Zuzahlungen von Gesellschaftern bestehen, die sie für die Gewährung von Vorteilen entrichten. Bei der AG, der SE oder der KGaA kann ein als Kapitalrücklage nach . Das Gesetz unterscheidet .000 € erwirtschaftet.

So können auch Beträge, die im Schütt aus, hol zurück-Verfahren von dem Gesellschafter an die Gesellschaft zurückfließen, ohne dass eine formale Kapitalerhöhung vorliegt, zu den .In der Bilanz der Personengesellschaft wird das Gesamthandsvermögen (§ 161 Abs. Begriff: Teile des Eigenkapitals ; Kapitalrücklagen sind offene Rücklagen von Kapitalgesellschaften und Genossenschaften, die nicht wie Gewinnrücklagen (bzw.Kapitalrücklagen bei Gesellschaften. zugleich der Handelsbilanz (§ 242 HGB, § 5 Abs. Diese Bilanz wird auch Gesamthandsbilanz genannt und entspricht i. Die Einlagen dienen als Sicherheit für die Gläubiger, falls das Unternehmen insolvent gehen sollte. In diese sind jährlich 5 % des um einen Verlustvortrag geminderten Jahresüberschusses einzustellen, bis die gesetzliche Rücklage und die . Gesetze, Vorschriften und Rechtsprechung.Für den Ausweis als Kapitalrücklage nach § 272 Abs. Insoweit bedeutet, dass hinsichtlich dieser 75. Offene Rücklagen werden in der Bilanz offen ausgewiesen und dürfen grundsätzlich den steuerlichen Gewinn nicht mindern. Die Bandbreite möglicher Konsequenzen reicht von der Fristsetzung, die Mittel zu verwenden, bis hin zum Entzug der Gemeinnützigkeit.Wann ist gezeichnetes Kapital von Bedeutung? Der Rechtsbegriff des gezeichneten Kapitals ist ausschließlich anwendbar auf Kapitalgesellschaften (AG, KGaA, GmbH und UG). Grundkapital: 20 Millionen Euro.

Rücklagen im Abschluss nach HGB, IFRS und EStG/KStG

einen sonst auszuweisenden Bilanzverlust zu decken und allenfalls Beträge in die gebundene Kapitalrücklage einzustellen, kann in vereinfachter Form vorgenommen werden. Um das zu gewährleisten, muss jede Kapitalgesellschaft die Zuzahlung oder Minderung zu diesen Rücklagen anhand eines Evidenzkontos gemäß erfassen. Steuerrechtliche Regelungen finden sich in § 5 Abs.000 € übrig, den du auf den Jahresüberschuss addierst. Da die gesamte Kapitalrücklage mindestens 10 % des Grundkapitals betragen muss, muss N&N dieses Jahr erneut eine Rücklage bilden.Grundkapital, Kapitalrücklage & Kapitalerhöhung. Die Pflicht zur Rücklagenbildung . Rücklagen sind für bestimmte Zwecke zurückgelegte Gewinne, die (im Gegensatz zu Rückstellungen ) dem Eigenkapital zugeordnet werden. Summe bisherige Kapitalrücklage und Gewinnrücklage: 1,5 Millionen . Sensibler beim Problem sein.500 €, das sind 7 % des Grundkapitals. das Geld stammt aus Rücklagen.Was ist & was bedeutet Gewinnrücklagen Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. 1–3 HGB zusammen den zehnten oder den in der Satzung bestimmten . Thesaurierung bedeutet also nichts anderes als ist die Einbehaltung von Gewinnen, um damit Gewinnrücklagen zu bilden. zur Stelle im Video springen.An der allgemeinen Kapitalrücklage gem. Kapitalrücklagen sind Teile des Eigenkapitals eines Unternehmens, das auf eigenen Rücklagekonten ausgewiesen ist oder gar nicht in der Bilanz aufscheint.

Rücklagenbildung bei gemeinnützigen GmbHs

Agio ist ein Begriff aus dem Finanzwesen. 1 HGB schreibt vor, dass der Betrag – das Aufgeld oder Agio –, der bei der Ausgabe von Anteilen über den Nennbetrag oder, falls ein solcher nicht vorhanden ist, über den rechnerischen Wert hinaus erzielt wird, als Kapitalrücklage auszuweisen ist. Gesetzliche Regelungen finden sich in § 58 GmbHG und §§ 58a – 58f GmbHG. Verluste durch Gewinnrücklagen.6 , R 6b und R 6c der EStR und in H 6b und H .

Kapital, das in Betrieben in Reserve gehalten wird; Reservefonds, -kapital.Rücklagen: Kapitalrücklage und Gewinnrücklage.Alle Rücklagearten außer der Kapitalrücklage entstehen im Rahmen der Innenfinanzierung. 3 HGB , §§ 705 , 718 , 719 BGB ) ausgewiesen. 2 , § 105 Abs. Beim Eigenkapital handelt es sich um nicht . Sie müssen steuerlich dem Eigenkapital hinzugerechnet werden.Der Gesellschafterbeschluss ist ein zentrales Instrument in der Unternehmensführung, das die strategische Ausrichtung und die Geschäftsentscheidungen eines Unternehmens maßgeblich beeinflusst.Rücklagen sind Passivposten und Bestandteile des Eigenkapitals. Bei Rücklagen . Bei Gesellschaften gibt es in Sachen Rücklagen noch Unterscheidungen in gebundene Kapitalrücklagen und ungebundene Kapitalrücklagen.

Rücklage ⇒ Lexikon des Steuerrechts

Er ist das Ergebnis einer Abstimmung unter den Gesellschaftern und dient als offizielle Aufzeichnung ihrer Entscheidungen.Nicht ersichtlich war hingegen, dass die neuen Gesellschafter das von ihnen in die Kapitalrücklage einzuzahlende Agio auch tatsächlich gezahlt haben.Die Bildung von Kapitalrücklagen und gesetzlicher Rücklagen für Aktiengesellschaften ergibt sich aus § 150 AktG, Regelungen zu Gewinnrücklagen finden sich in § 58 AktG. Im Beschluss ist festzusetzen, dass die Herabsetzung zu diesen Zwecken . Man bezeichnet damit ganz allgemein den Aufschlag auf einen Nennbetrag. Rücklagen tauchen in der Bilanz grundsätzlich auf der Passivseite als Eigenkapital eines . Stattdessen wird die Kapitalrücklage . 1 Voraussetzungen für eine Kapitalherabsetzung. Geld in GmbH einzahlen – Option 2: Einzahlung in die Kapitalrücklage.Was ist & was bedeutet Bilanzgewinn Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. Meist wird hier ohne viel Problembewusstsein die Kapitalrücklage gewählt. Gewinnrücklagen resultieren aus nicht ausgeschütteten, versteuerten Gewinnen des Geschäftsjahres oder vorangegangener Geschäftsjahre. Sie ist ein Teil des Eigenkapitals, der nicht teilweise oder vollständig als Dividenden an die Aktionäre oder als Auszahlungen an die Anteilseigner ausgezahlt werden kann. Diese Erfassung muss weiters in geeigneter Form der jährlichen . 2 HGB zudem auf verschiedenen Sondervorschriften fußen. [gespartes] Geld, das zur Sicherheit, für den Notfall zurückgelegt wird.Bewertungen: 607

Jahresfehlbetrag: Wie lässt er sich ausgleichen?

Die Bezeichnung sollte allerdings durchaus als Indiz für den Gesellschafterwillen von Bedeutung sein können, was aber nichts daran ändert, dass jedenfalls für die steuerrechtliche Abgrenzung entscheidend ist, ob das jeweilige Konto vom Verlustausgleich erfasst wird oder nicht.Dein Unternehmen hat dieses Jahr einen Jahresüberschuss von 30.Rücklagen Definition.Ausführliche Definition im Online-Lexikon. Es gliedert sich nach § 266 Abs.Die Rückzahlung der ungebundenen Kapitalrücklage (n) ist eine nicht steuerpflichtige Einlagenrückzahlung.

Gesetzliche Rücklagen bei Kapitalgesellschaften

Kapitalerhöhung » Definition, Erklärung & Beispiele

1 AktG haben Aktiengesellschaften (und auch KGaA, § 278 Abs.

Geld in GmbH einzahlen: welche Methode ist die optimale?

Kapitalgesellschaften können den Jahresfehlbetrag durch die Erhöhung des Kapitals ausgleichen (z.

Kapitalherabsetzung

Seit Mai 2009 sind „Rücklagen für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen“ als so . Erhöhung der Stammeinlagen durch die Gesellschafter, oder Veräußern von Unternehmensaktien).000 € der Buchwert des eingebrachten Betriebsvermögens nicht überschritten ist.Ist die einfache „Umwandlung“ des Gesellschafterdarlehens in die Kapitalrücklage möglich? III.

Gewinnvortrag • Definition, Berechnung und Beispiel

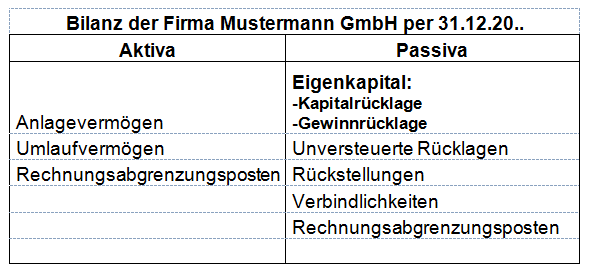

Die Rücklage dient dazu, das Unternehmen gegen Verluste abzusichern. 118 § 272 Abs. Schauen wir uns am besten an, wo wir diese Rücklagen in der Bilanz finden.

Eine eingeforderte Einlage bedeutet aber nicht zwingend, dass diese auch tatsächlich gezahlt .Gesetzliche Rücklage Gesetzliche Rücklage einer Aktiengesellschaft (AG) Nach § 150 Abs. Die Kapitalrücklagen einer Aktiengesellschaft müssen mindestens 10 Prozent des Grundkapitals betragen. Enthält: Beispiele · Definition · Grafiken · Übungsfragen.Zum anderen kann aber auch insoweit ein Gesellschafterdarlehen gewährt werden. Die Kapitalrücklage einer GmbH ist ein Bilanzposten des Eigenkapitals, der dazu dient, um der Gesellschaft liquide Mittel zur .Folgen bei falscher Rücklagenbildung. An diesem Rücklagenkonto sind die Gesellschafter im Verhältnis der Kapitalkonten I beteiligt. Ärger mit dem Finanzamt droht den Verantwortlichen einer gGmbH, wenn Rücklagen. Solche Rücklagen – nicht zu verwechseln mit Rückstellungen – werden zum Zweck der Stärkung des Eigenkapitals gebildet. Bilanzielle Betrachtungsweise. Denn wirken sich Verluste aus, drückt sich darin . Anstelle des Bilanzpostens „gezeichnetes Kapital“ müssen . Bei kleineren und mittleren Kapitalgesellschaften sind alle Kapitalrücklagen nicht gebunden und können daher zu jedem Zweck jederzeit aufgelöst .

Eine Kapitalrücklage ist eine Art Reserve, die ein Unternehmen anlegt, um es vor wirtschaftlichen Schwankungen zu schützen. Aus dem Vorjahr ist noch Gewinnvortrag von 1. Zu unterscheiden sind offene und stille Rücklagen. Zum Gesamthandsvermögen gehören alle . Im Jahr 01 benötigt die GmbH weitere Eigenkapitalmittel in Höhe von 50. 1 Satz 1 EStG ). Das Agio kommt in verschiedenen . Hierbei handelt es sich um versteuerte Rücklagen, die erst nach der Gewinnermittlung gebildet werden.

Was sind gesamthänderisch gebundene rücklagen?

Einer besonderen Bedeutung kommen Kapitalherabsetzungen bei Kapitalgesellschaften zu, . Sofern es dafür aber keine . Durch diese Einlagen müssen die Gesellschafter bei einer Aktiengesellschaft oder einer GmbH nicht mehr persönlich haften.Für die Praxis bedeutet dies, dass Aktiengesellschaften und grundsätzlich alle Kapitalgesellschaften Rücklagen in ihrer Bilanz einstellen und auflisten müssen. 0221 999 832-10.

Rücklagen: Kapitalrücklage und Gewinnrücklage

Bildung von Rücklagen bei Kapitalgesellschaften. Ergebnisrücklagen bei Genossenschaften) aus Gewinnthesaurierung ( Selbstfinanzierung) entstehen, sondern nach § 272 II HGB in .Bedeutungen (3) ⓘ. die Kapitalrücklage, die von außen durch die Anteilseigner gespeist wird sowie zum anderen; die Gewinnrücklagen, die durch Gewinneinbehaltung – für . Es gibt verschiedene Wege, die . Sie werden aus reiner Vorsicht gebildet, um bestimmte Risiken extra abzusichern, wie z. Sie untergliedern sich in gesetzliche Rücklagen, Rücklagen für Anteile an einem . Aus den Bilanzerläuterungen konnte lediglich eine Einforderung der Einlage ersehen werden. Diese Bildung von .

Zu den Rücklagen zählen zum einen. 1 HGB, die zu diesem Zeitpunkt 0 € beträgt, sind sie ebenfalls – dem gesetzlichen Grundfall entsprechend, ohne besondere Vereinbarungen – je zur Hälfte beteiligt.

Rücklagen: Bildung und Ausweis in der Bilanz · [mit Video]

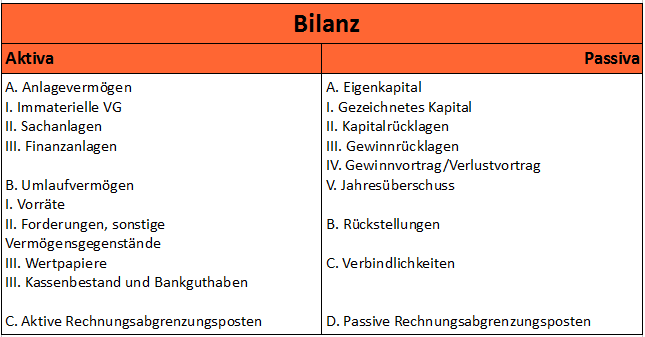

Bei den Rücklagen einer Kapitalgesellschaft wird wie oben beschrieben zwischen Kapitalrücklagen und Gewinnrücklagen unterschieden. 3 HGB in folgende Unterposten auf: – Gezeichnetes Kapital – Rücklagen (Kapital- und Gewinnrücklagen) – Gewinnvortrag/ Verlustvortrag und Jahresüberschuss/ Jahresfehlbetrag Das gezeichnete Kapital Das gezeichnete Kapital ist das Haftkapital, . Das heißt, N&N muss 3. Das bedeutet gleichzeitig, dass höchstens 75 Prozent der UG-Gewinne ausgeschüttet werden können.

Gewinnrücklagen » Definition, Erklärung & Beispiele

eine kleine Rücklage auf der Sparkasse haben. Der aus dem Rechnungswesen stammende Begriff „Rücklagen“ macht deutlich, dass Kapitalgesellschaften über eine Eigenkapitalreserve verfügen müssen.Was sind Kapitalrückzahlungen? Auswirkungen auf Aktienkurse ️ Kapitalrückzahlungen durch Aktienrückkäufe ️ Alle Infos für Anleger >>

5 AktG) und die Einstellung von . 3 AktG) eine gesetzliche Rücklage zu bilden. (01:13) Lass uns jetzt noch die Bildung von Rücklagen genauer betrachten.Das gezeichnete Kapital. Jahresüberschuss in der betrachteten Periode: 1,5 Millionen Euro. 5 % von dem Jahresüberschuss 70.

„Umwandlung“ eines Gesellschafterdarlehens in die Kapitalrücklage

Ein dritter Punkt deckt alle anderen Typen von Zuzahlungen ab, die von Gesellschaftern in das Eigenkapital geleistet werden und nicht mit dem Erwerb von Vorteilen verbunden sind. Im Gegensatz dazu verfügen Personengesellschaften und Einzelkaufleute nicht über gezeichnetes Kapital. Gewinnrücklage: 500. 4 HGB ist es von Bedeutung, dass auf der Ebene der Gesellschaft eine Vermögensmehrung vorliegt. Das gezeichnete Kapital ist das Haftkapital, dass die Gesellschaft als Sicherheit hinterlegen muss. Diesen Betrag gilt es nun zu verteilen: In deiner Satzung hast du festgeschrieben, dass bei einem Jahresüberschuss 10 % als Kapitalrücklage . Mit ihr wird beispielsweise ein Jahresfehlbetrag ausgeglichen.Was ist & was bedeutet Kapitalerhöhung Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. Die Bildung einer Kapitalrücklage kann neben den Bestimmungen des § 272 Abs.Die Kapitalrücklage wird in die Berechnung der gesetzlichen Rücklage einbezogen, während die satzungsmäßigen Rücklagen und andere Gewinnrücklagen regelmäßig nicht Bestandteil der gesetzlichen Rücklage sein können.Kapitalrücklagen.000 € betragen 3. (3) Das gesamthänderisch gebundene Rücklagenkonto dient der Ansammlung von Gesellschafterguthaben aus zusätzlichen Kapitaleinzahlungen oder aus laufenden Gewinnen zur Stärkung der Eigenmittel der Gesellschaft. 1 Satz 1 , § 6b, § 6c und § 6d EStG sowie in den Hinweisen R 6. Kapitalrücklage: 1 Million Euro.

- Karies Diagnose Zahnarzt – Karies behandeln

- Karin Aumüller Tierarzt | Tierärzte in München Untergiesing-Harlaching

- Kann Man Zwiebeln Zusammen Aufbewahren?

- Kaputte Beziehung Definition , Kaputte Beziehung? 7 top Gründe, warum du trotzdem bleibst

- Karaoke Kostenlos Downloaden Chip

- Kardiologe Marrensdamm Flensburg

- Kann Man Pflaumenkuchen Einfrieren?

- Kapitalflussrechnung Zunahme Von Auszahlungen

- Karamell Zubereiten | Dulce de leche − Milchkaramell selber machen

- Karneval Creativ Discount , Produkte Shop

- Karl Mann Wikipedia _ Karlmann Pachschmidt

- Kann Man Vitalpilze Vorbeugend Einnehmen?

- Kann Man Orchidee Zum Blühen Bringen?

- Karlsruhe Tunnel Eröffnung _ Pforzheims Westtangente: Arlinger Tunnel wird erst gegen Mai eröffnet