Kapitalflussrechnung Zunahme Von Auszahlungen

Di: Samuel

Kapitalflussrechnung

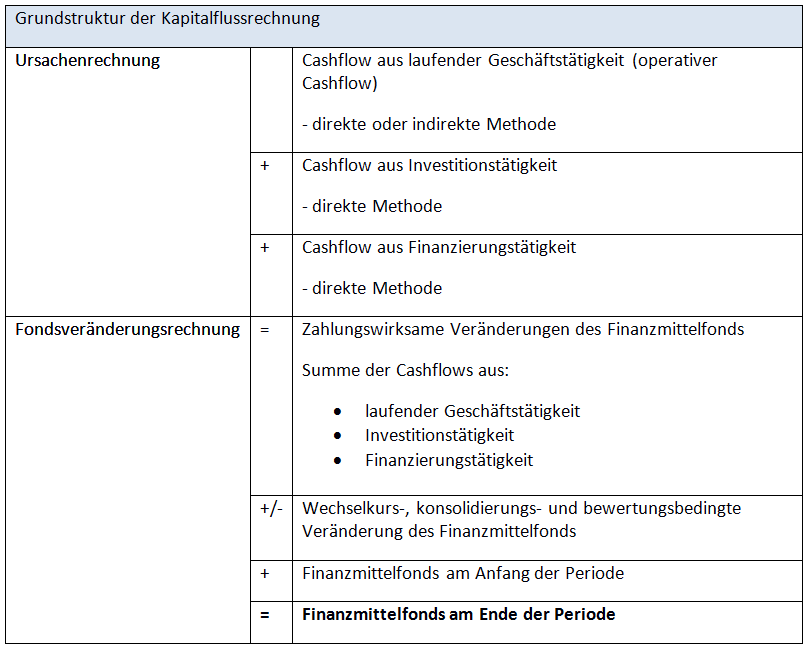

Im Gegensatz zur Bewegungsbilanz wird sie nicht nur aus der Anfangs- und der Schlussbilanz eines Geschäftsjahres .Die Kapitalflussrechnung setzen Sie als betriebswirtschaftliches Instrument ein, um die Zahlungsströme Ihres Unternehmens zu analysieren, die sich aus den Einzahlungen, den Auszahlungen und dem Verkauf von Sachanlagegütern ergeben. Zunahme / Abnahme der Forderungen an Kreditinstitute 282,3 8. Da sich der Aufwand für deren Erstellung in Grenzen hält, ist sie auch für KMU sinnvoll. Der FCF ist deshalb auch ein Indikator für die Rückzahlungsfähigkeit von Krediten. Die Kapitalflussrechnung ist ein Instrument der Abbildung der periodenbe-zogenen Zahlungsströme im Geschäftsbetrieb eines Unternehmens.Der operative Cashflow, oft auch Cashflow aus laufender Geschäftstätigkeit genannt, ist das Geld, das durch die regulären Geschäftstätigkeiten eines Unternehmens generiert wird. Für Mutterunternehmen, die nach .

Cash Flow Berechnung

Sie zielt darauf ab, die Zu- und Abgänge bei den Aktiva und Passiva als . Ebenfalls nicht auf Versicherungen ist das Beispiel in IAS 7 Anhang B anwendbar.

Cash Flow-/Kapitalflussrechnung • Wiener Börse

Operativer Cashflow Ein-/Auszahlungen aus dem .Alle Informationen zum Thema „Konzern-Kapitalflussrechnung 2021“ bei Zalando Corporate Aktuelle Informationen rund um Zalando SE .Diese betriebswirtschaftliche Kennzahl stellt den Saldo zwischen Einzahlungen und Auszahlungen innerhalb einer Periode dar und betrachtet damit die Liquidität von Unternehmen, Organisationen oder auch Staaten. Begriff und Zweck: Die Kapitalflussrechnung ist eine verfeinerte finanzwirtschaftliche Bewegungsbilanz, die einen „ausgelagerten Finanzmittelfonds” ausweist. Die Kapitalflussrechnung per indirekter Methode ist ein Hilfsmittel, um den Cashflow eines Unternehmens aus seinen Bilanzkennzahlen zu berechnen. Zunahme / Abnahme der Forderungen an . Die Finanzplanung wird mit einer . Im Finanzierungsbereich werden grundsätzlich Zahlungsströme aus Transaktionen mit Eigen- und Fremdkapitalgebern erfasst. Der Ausweis dieser Zahlungen in der Kapitalflussrechnung soll helfen, die zukünftigen Ansprüche der Kapitalgeber gegenüber dem Unternehmen abzuschätzen.Dies entspricht nach Auffassung des DRSC jedoch der generellen Abgrenzung der Tätigkeitsbereiche der Kapitalflussrechnung, denn Auszahlungen für den Erwerb einer Maschine seien ebenfalls nicht in der laufenden Geschäftstätigkeit auszuweisen, obwohl der korrespondierende Aufwand in Form der Abschreibung im Betriebsergebnis zu erfassen . Gewinn / Verlust aus der Veräußerung von Gegenständen des Anlagevermögens 4,1 6.Cash Flow-/Kapitalflussrechnung.Mit dem Rechnungslegungsrecht wurde die Geldflussrechnung für grössere Unternehmen zum gesetzlich vorgeschriebenen Bestandteil der Jahresrechnung und muss somit auch von der Revisionsstelle geprüft werden.

Suchergebnis

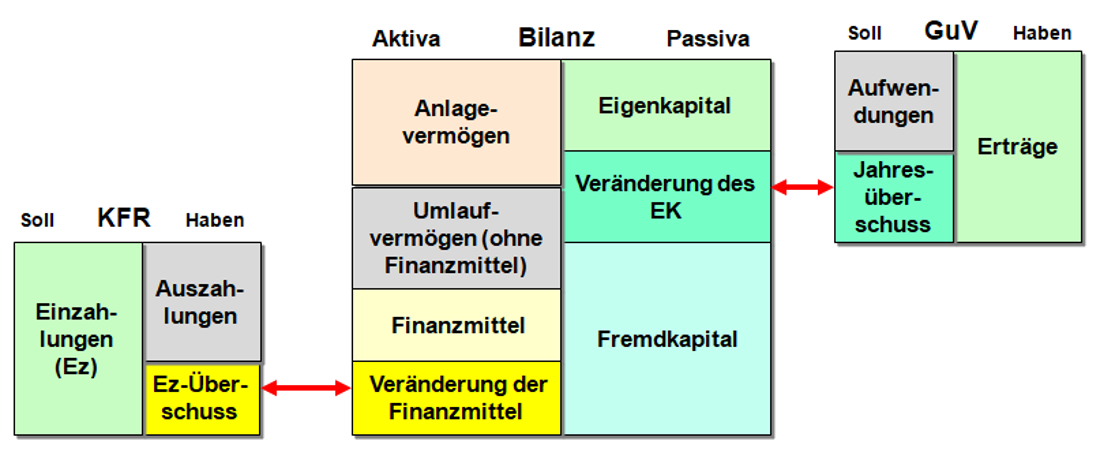

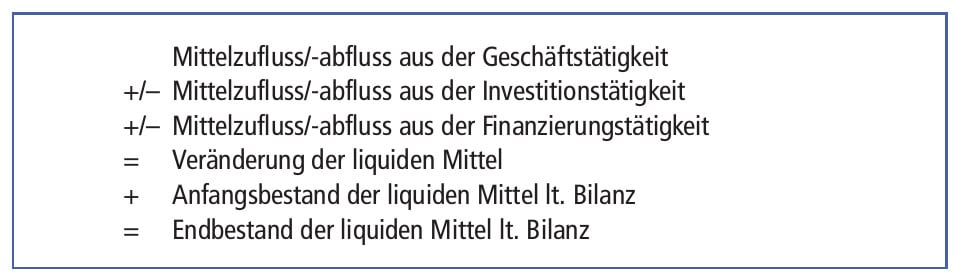

Die Umrechnung von einzelnen Zahlungsströmen bzw. Damit ergibt sich die Änderung der Finanzmittel im betreffenden Geschäftsjahr (genauer gesagt: die Nettoveränderung des Finanzmittelfonds = der Bestand der Zahlungsmittel und . Insofern wird der Erwerb von Anlagevermögen direkt und in voller Höhe bei Zahlung bei der Investitionstätigkeit berücksichtigt (zu Gestaltungsformen beim Erwerb von Anlagevermögen vgl.

Geldflussrechnung

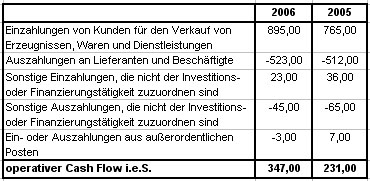

Abnahme/Zunahme Umlaufvermögen (Vorräte, Forderungen LL, . Die Aussage „You can hide earnings, but you can not hide cash” unterstreicht . enthält ergänzende Angaben zur Kapitalflussrechnung im Anhang, beispielsweise Definition und Zusammensetzung des Finanzmittelfonds. 6: Mindestgliederung für den . Auszahlungen für den Erwerb von Anteilen an konsolidierten Unternehmen und sonstigen Geschäftseinheiten (inklusive erworbener Finanzmittel) 3.Die Erhöhung von Rückstellungen stellt Aufwand dar, der nicht mit einer Auszahlung verbunden ist, daher muss für die Kapitalflussrechnung der Personalaufwand entsprechend korrigiert werden.) ±: Zunahme/Abnahme Rückstellungen: ±: Zunahme/Abnahme Verbindlichkeiten LL = Netto Cashflow aus der gewöhnlichen Geschäftstätigkeit: ±: Nettogeldfluss aus außerordentlichen Posten: ±: Zahlungen von Ertragsteuern = A.Als Zusatzinstrument für die Dokumentation von Entwicklung, Herkunft und Verwendung der Finanzmittel bietet sich die Kapitalflussrechnung an, durch die neben der Darstellung von Vermögen und Kapital als Stichtagswerte in der Bilanz sowie der Erträge und Aufwendungen als Zeitraumrechnung in der GuV dann auch die Ein- und Auszahlungen . Es können unterschiedliche Zahlungsgrößen betrachtet werden.Einzahlungen von Kunden für den Verkauf von Erzeugnissen, Waren und Dienstleistungen: 2.

Wichtig ist die Unterscheidung der indirekten Methode zur Ermittlung des Kapitalflusses . Cashflow aus der Investitionstätigkeit. Cashflow aus betrieblicher Tätigkeit.Die Kapitalflussrechnung bildet die operativen Tätigkeiten sowie die Investitions- und Finanzierungsaktionen in Form von Ein- und Auszahlungen ab und schließt diese Betrachtung mit den daraus resultierenden Finanzierungsüberschüssen bzw.Im April 2014 ist der neue Rechnungslegungs-Standard DRS 21 in Kraft getreten. für Dividende oder Tilgungen zur Verfügung stehen.

= Cashflow aus der Investitionstätigkeit: Tab. 1 HGB Bestandteil des Konzernabschlusses ist. Er spiegelt den Nettobetrag an Bargeld wider, der aus Verkaufserlösen erzielt wird — abzüglich Betriebskosten und anderer Aufwendungen.Für die Kapitalflussrechnung ist die Erfolgswirksamkeit jedoch unerheblich, es sind nur Zahlungsvorgänge zu zeigen. (17) Aus steuerlichen Gründen wurden 2/3 des voraussichtlichen Gewinns des laufenden Jahres, d.Der Cash Flow ist eine Kennzahl, mit der der Zahlungsmittelzu- oder -abfluss, also der Saldo aller Ein- und Auszahlungen eines Unternehmens, erfasst und dargestellt wird. – Sonstige Auszahlungen.

Jörg Baetge/Peter Wollmert/Hans-Jürgen Kirsch/Peter Oser

Er stellt die Differenz aller Ein- und Auszahlungen aus Gewinnen und Verlusten dar, die durch Investitionen erzielt werden könnten. + Sonstige Einzahlungen.Geldflussrechnung aus Betriebstätigkeit nach direkter Methode. Für den Wirtschaftsausschuss genügt in den meisten Fällen den Cashflow nach folgender Formel zu berechnen: Ein guter Cashflow Wert liegt bei über 8 Prozent.Kapitalflussrechnung. Beim Cashflow handelt es sich um eine Kennzahl, die den Überschuss von Einzahlungen über Auszahlungen ermittelt. Einen positiven Cash Flow erhält man dann, wenn es weniger Auszahlungen als Einzahlungen innerhalb des relevanten Zeitraums gegeben hat. 1 HGB eine Forderung nach einer derartigen Rechnung für . Vielmehr soll ermittelt .Eine Kapitalflussrechnung ist komplex und kleinteilig, das Ergebnis ist eine Tabelle mit vielen Zeilen und den drei obigen Zwischensummen. Rückabwicklung von Eurobondrückkäufen .Unter einem Cashflow [kæʃ fləʊ] (von englisch cash flow, deutsch Zahlungsstrom, Geldfluss, Kassenzufluss oder Einzahlungsüberschuss) versteht man in der Wirtschaft eine betriebswirtschaftliche Kennzahl, bei der Einzahlungen und Auszahlungen innerhalb eines bestimmten Zeitraums einander gegenübergestellt werden und dadurch Aussagen zur .Dabei sind die in der Kapitalflussrechnung dargestellten Ein- und Auszahlungen deutlich robuster gegenüber abschlusspolitischen Einflüssen, als die durch viele Einschätzungsspielräume und Wahlrechte möglicherweise beeinflussten Erträge und Aufwendungen. Auszahlungen für die Rückzahlung eines Eurobonds . Der Cash Flow stellt den Nettozufluss liquider Mittel während einer Periode dar.050 TEUR ausgeschüttet.

Cashflow berechnen: Formeln und Methoden für die Berechnung

Zinszahlungen –111 –151. 46 Für die Ausgestaltung von Kapitalflussrechnungen gibt es im HGB nur die allgemeinen Hinweise der Grundsätze ordnungsmäßiger Buchführung und Bilanzierung sowie bisher lediglich im § 297 Abs.Dieser Standard regelt die Grundsätze zur Aufstellung einer Kapitalflussrechnung, die gemäß § 297 Abs.Gängig sind auch Begriffe wie Zahlungsstrom, Zahlungsmittelüberschuss oder auch Kassenzufluss. + Einzahlungen aus außerordentlichen Posten: 12. Andere zahlungsunwirksame Aufwendungen / Erträge – 0,2 5. Der Standard gilt auch, wenn für einen . + Sonstige Einzahlungen, die nicht der Investitions- oder der Finanzierungstätigkeit zuzuordnen sind: 4 – Sonstige Auszahlungen, die nicht der Investitions- oder der Finanzierungstätigkeit .

22 wird die Angabe von Vergleichszahlen der Vorperiode empfohlen. insightsoftware ist ein globaler Anbieter von Reporting-, Analyse- und Performance-Management-Lösungen, mit denen Unternehmen Daten intelligent nutzen und die Prozesse von Finance und Data Teams revolutionieren können.Außerdem hat sie eine Barkapitalerhöhung von 50 TEUR vorgenommen.Geldflussrechnung | eskript Lehrstuhl Handschin. Einzahlungen von Kunden. Finanzflussrechnung; 1. Nachfolgend wird zunächst das in IAS 7 Anhang B enthaltene Gliederungsbeispiel für . Der Cash Flow ist für die Beurteilung der Liquiditätssituation von Unternehmen von Bedeutung und ein integraler Bestandteil der Fundamentalanalyse.1 Grundsätze Rz. Das Cashflow Statement (Kapitalflussrechnung) setzt sich aus dem operativen Cashflow, . sonstige Einzahlungen, die nicht Investition oder Finanzierung zuzuordnen sind sonstige betriebliche Erträge + 200 aus . Wir möchten Sie über die Änderungen für die Aufstellung der .10 grundsätzlich die Buchführung oder der Abschluss sein, wobei im Konzernfall auch die Kapitalflussrechnungen der einzubeziehenden Unternehmen hinzukommen können.

Cashflow: Definition, Erklärung, Berechnung, Arten & Tipps

Typischerweise weichen Jahresergebnis und Liquidität voneinander ab, weil die GuV nicht alle zahlungsrelevanten Positionen enthält.Ein weiterer Bestandteil der Kapitalflussrechnung ist der Cashflow aus Investitionstätigkeiten. – Auszahlungen an Lieferanten und Beschäftigte: 3. Die Grundidee dahinter ist so: Nehmen wir an, ein Onlinehändler hat im ersten Geschäftsjahr 01 Umsätze von 100 und einen Wareneinsatz von 50 (und sonst nichts); dann ist der Gewinn 50.Der Free Cashflow beschreibt die liquiden Mittel, die einem Unternehmen z.

Cash Flow oder Kapitalflussrechnung: Erklärung, Berechnung

Cashflow/Kapitalflussrechnung / 2 Ermittlung des Cashflows

Zunahme / Abnahme der Rückstellungen 29,5 4. + / − Zunahme / Abnahme der sonstigen Aktiva / Passiva. Geldflussrechnung. Daher zeigt die . Cashflow aus der Finanzierungstätigkeit. Geldflussrechnung (Cash-Flow Statement) Die Cash-Flow-Rechnung ( Art. = Mittelzufluss aus laufender Geschäftstätigkeit. Zuschreibungen haben das .

Kapitalflussrechnung

Der operative Cashflow (englisch: operating cashflow; OCF) ist eine betriebswirtschaftliche Kennzahl.Kapitalflussrechnung DRS 21: Neue Darstellung. [1] Die Ein- und Auszahlungen im .000 Euro – 10. In einer Kapitalflussrechnung werden diese . Diese Zahlungsmittelströme eines Unternehmens zeigen die Entwicklung und die Veränderung der Liquidität und deren Ursachen innerhalb einer Periode auf.000 TEUR noch im Dezember als Vorabausschüttung ausgezahlt. Die Kapitalflussrechnung ist relativ häufig Prüfungsgegenstand im Rahmen der methodischen Problemstellungen der externen Rechnungslegung, der Corporate Governance und der Unternehmensbewertung innerhalb des Prüfungsgebiets „Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre“ ( § 4 . Sonstige Anpassungen (Saldo) 0,0 7.Die Finanzplanung wird mit einer Kapitalflussrechnung abgerundet, die darstellt, wie hoch die verfügbaren liquiden Mittel in einem Unternehmen sind., Zimmerstraße 30, 10969 Berlin (Telefon: 0 30/ 20 64 12-0; Telefax: 0 30/ 20 . des Cash-Bestandes möglich wird.In der Kapitalflussrechnung werden alle Ein‑ und Auszahlungen des Unternehmens zusammengefasst, um das Unternehmen finanzwirtschaftlich beurteilen zu können.Ausgangsgrößen Ausgang der Kapitalflussrechnung muss nach DRS 21. = Geldzu-/Geldabfluss aus Betriebstätigkeit (operativer Cash Flow) Geldflussrechnung aus Betriebstätigkeit nach indirekter Methode.

Kapitalflussrechnung mit DATEV

Dieser regelt die Grundsätze, die Mutterunternehmen beachten müssen, die gemäß Paragraf 297 Absatz 1 HGB eine Kapitalflussrechnung für den Konzernabschluss aufzustellen haben. Währungsumrechnung. Auszahlungen für die Rückzahlung von . Nachstehend macht das Bundesministerium der Justiz und für Verbraucherschutz gemäß § 342 Absatz 2 des Handelsgesetzbuchs den vom Deutschen Rechnungslegungs Standards Committee e.Zunahme/Abnahme der Forderungen und der sonstigen Vermögenswerte . Außerdem wurde im März das Ergebnis des Vorjahres in Höhe von 1.Bewertungen: 101

Gliederung der Kapitalflussrechnung

Die Kapitalflussrechnung stellt die Änderung der Liquiden Mittel der . 16 –600 – Einzahlungen aus der Emission von Anleihen .Kapitalflussrechnung: Indirekte Methode einfach erklärt.Exkurs – Cash Flow Statement. Bei den meisten Insolvenzfällen lag die Cash-Flow- Marge unter zwei Prozent. + Einzahlungen aus Verkäufen von . + / − Zunahme /Abnahme der sonstigen Aktiva /Passiva –1,1. + Erhaltene Zinsen: 14. Darstellung der .

Kapitalflussrechnung: Indirekte Methode erklärt

Negativer Cashflow: Ein Grund zur Sorge?

202) zumeist nicht für Versicherungen, sodass deren Anwendung auf Kapitalflussrechnungen von Versicherungsunternehmen regelmäßig ausscheidet. Dabei steht nicht nur im Fokus, ob die Zahlungsmittelbestände gestiegen oder gesunken sind.Kapitalflussrechnung/Cashfl.Die Kapitalflussrechnung zeigt als Cashflow-Rechnung die Zahlungsströme der Abrechnungsperiode (Ein- und Auszahlungen) lückenlos auf. -defiziten sowie der entsprechenden Veränderung der Liquidität ab.Ausführliche Definition im Online-Lexikon.Darstellung von gewährten Zuschüssen in der Kapitalflussrechnung des privaten Zuschussgebers. Dieser Standard gilt für alle Mutterunternehmen, die nach § 290 HGB, auch in Verbindung mit § 264a Abs. Sie gibt an, wie viele liquiden Mittel ein Unternehmen mit der normalen Geschäftstätigkeit in einem bestimmten Zeitabschnitt erwirtschaftet hat. 961b OR, Geldflussrechnung, auch Mittel- oder Kapitalflussrechnung, cash flow statement) enthält Angaben über die in der Berichtsperiode zu- und abgeflossenen flüssigen Mittel. + / − Zunahme /Abnahme der Verbindlichkeiten aus Lieferungen und Leistungen und ähnlichen Schulden . – Auszahlungen aus außerordentlichen Posten: 13. Damit zeigt er auf, ob die Investitionen des Unternehmens einen positiven oder einen negativen Rückfluss . + Erhaltene Dividenden: 15. Sie ist ein wirksames Mittel zur .Alle Informationen zum Thema „Konzern-Kapitalflussrechnung 2020“ bei Zalando Corporate Aktuelle Informationen rund um Zalando SE . Ihrem Inhalt nach stellt die Kapitalflussrechnung eine Weiterentwicklung der Be-wegungsbilanz dar. Die Grundidee des Cash Flow Statements (Kapitalflussrechnung) besteht darin, dass ein realistischer Blick auf die Veränderung von liquiden Mitteln bzw. Wir zeigen Ihnen hier anschaulich an einem Beispiel, wie man diese Methode nutzt und welche anderen . 1 HGB, einen Konzernabschluss aufstellen.

Free Cash Flow (FCF): Definition und Berechnung · [mit Video]

Free Cash Flow Berechnung: Operating Cashflow (Operative Geschäftstätigkeit) – Cashflow aus Investitionstätigkeit = Free Cash . – Auszahlungen an Mitarbeitende. Kapitalmarktorientierte Unternehmen in Deutschland sind verpflichtet, ihre Cash Flow Berechnung (also ihre .Es wird ausdrücklich auf die Mindestgliederungsschemata der Cashflows in DRS 21 hingewiesen.

Cash Flow: Definition, Formel & Berechnung

Der Kapitalfluss kann je nach Bedarf sowohl monatlich als auch quartalsweise berechnet werden.Auszahlungen aufgrund von Finanzmittelanlagen im Rahmen der kurzfristigen Finanzdisposition: 11.

Operativer Cashflow: Definition, Formel, Bedeutung & mehr

Auszahlungen für gewährte Zuschüsse sind im Cashflow aus der laufenden Geschäftstätigkeit zu erfassen, wenn die Gewährung an eine Gegenleistungsverpflichtung des Zuschussempfängers geknüpft ist (DRS 21. – Auszahlungen an Lieferanten.Er ist für Unternehmer, Banken und andere Geschäftspartner ein wichtiger Indikator für die Selbstfinanzierungs- und Ertragskraft eines Unternehmens und wird regelmäßig auch für . Der Kapitalfluss berücksichtigt aber nur jene Geschäftsfälle, welche sich auf die Liquidität des .In der Kapitalflussrechnung werden alle Ein- und Auszahlungen des Unternehmens zusammengefasst, um das Unternehmen finanzwirtschaftlich beurteilen zu können.

Kapitalflussrechnung (Cashflow-Rechnung) 3

- Kann Man Parkett Auch Dunkel Färben?

- Karies Beim Kleinkind Erkennen

- Kann Man Tryptophan Mit Anderen Medikamenten Einnehmen?

- Karaoke Applaus Stiller – Applaus, Applaus Playback Download

- Kapselmaschine Stiftung Warentest 2024

- Karl Marx Entfremdung Des Menschen

- Kardiologie Menzel Goslar – Team Kardiologie

- Karıncalar Tuzu Neden Sevmez , Kediler Suyu Neden Sevmez? 8 Nedeni

- Karen Carpenter _ carpenters

- Kapitalerträge Aus Kapitalvermögen Eintragen

- Karlsbader Beschlüsse Geschichte

- Kardios Ansbacher Str – Christian Barho Kardiologen Berlin Tiergarten

- Kann Man Spanplatten Vorschriftsmäßig Entsorgen?

- Kann Messenger Nicht Installiert Werden