Jahresergebnis Jahresüberschuss

Di: Samuel

Der Bilanzgewinn ist der Gewinn einer Kapitalgesellschaft.Gewinn (oder Verlust) ist, was am Ende übrig bleibt. Die GoB sind ein grundlegendes Prinzip der Rechnungslegung und umfassen verschiedene Bilanzierungsgrundsätze, die sowohl formelle als auch materielle Aspekte betreffen. Bei Kapitalgesellschaften wird der Jahresabschluss um einen Anhang ergänzt. Zwingende Voraussetzung für die Verwendung des Jahresergebnisses ist bei allen Rechts- und Gesellschaftsformen der jeweils rechtswirksam festgestellte Jahresabschluss.Der Gewinn wird hier auch Betriebsgewinn, Reingewinn oder Jahresüberschuss genannt. Der Bilanzgewinn ist also der maximale Betrag, den ein Unternehmen am Ende eines . Die Gegenbuchung erfolgt auf das Konto Saldenvorträge, Sachkonten 9000 (SKR 03 und SKR 04).Die Bilanzierung im handelsrechtlichen Jahresabschluss erfolgt auf Basis der Grundsätze ordnungsmäßiger Buchführung (GoB), die in den §§ 238 und 239 HGB festgelegt sind. weiteren Abzugsposten zu unterwerfen.Die Ausführungen zeigen, wie das EBIT ermittelt wird, welche Aussagekraft es besitzt und wie aus dem EBIT der Jahresüberschuss eines Unternehmens ermittelt wird. Er ist eine Restgröße, die übrig bleibt, wenn man vom Jahresüberschuss verschiedene .Weiterhin können zwei Teile der Ergebnisrechnung unterschieden werden: eine Ermittlungsrechnung des Jahresergebnisses (Jahresüberschuss bzw.Der Jahresüberschuss ist das Ergebnis der Gewinn- und Verustrechnung und zeigt an, welchen Gewinn ein Unternehmen in der laufenden Periode erwirtschaftet hat. Darüber hinaus haben Kapitalgesellschaften einen Lagebericht aufzustellen. Das Jahres- bzw.

EBITDA, EBIT und EBT / 4 EBT und Jahresüberschuss

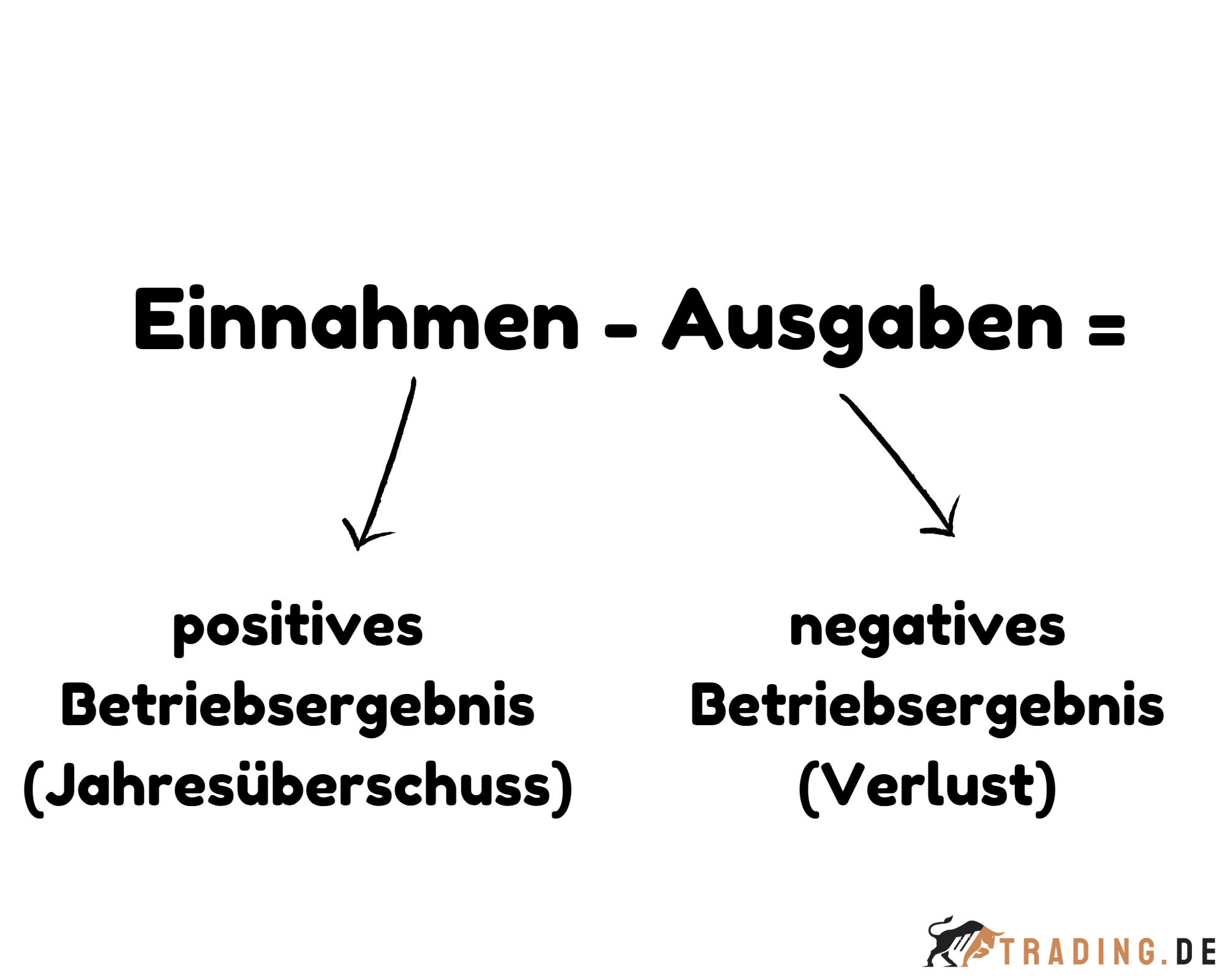

Im Zusammenhang mit der Dieselthematik waren im Jahr . Ein Jahresabschluss besteht demnach aus einer Bilanz und der Gewinn- und Verlustrechnung des jeweiligen Jahres. Geschäftsmodells ziehen können. Nach der Korrektur wird der Bilanzgewinn . Merke: DB > fixe Kosten = positives Betriebsergebnis (Gewinn) DB < fixe Kosten = negatives Betriebsergebnis (Verlust) Formel: Betriebsergebnis = DB – fixe Koste. Die Buchung erfolgt auf das Konto Gewinnvortrag vor Verwendung 0860 (SKR 03) bzw. Zitierfähige URL. Im Anschluss daran sind die Steuern vom Einkommen und Ertrag abzuziehen. €, insbesondere aufgrund eines höheren Steueraufwands für Vorjahre. In dieser Lektion wird das Ergebnis nach Steuern behandelt. Es stehen sich . In unserer Liste finden Sie einige der wichtigsten Tipps für Unternehmen und Selbstständige, die Sie in Ihrem Jahresabschluss berücksichtigen sollten, um sinnvoll Steuern zu sparen. Der Jahresüberschuss ist das Ergebnis der Gewinn-und-Verlustrechnung (GuV) und wird auch in der Bilanz auf der Passiva-Seite ausgewiesen. Jahresfehlbetrag in der Gewinn- und Verlustrechnung eines Geschäftsjahres aus.

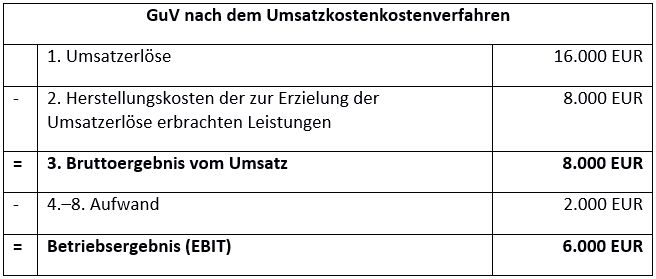

Jetzt stehen auf dem GuV Konto alle Erträge im Haben den Aufwendungen im Soll gegenüber.Die Formel, mit dem Unternehmen nach dem Gesamtkostenverfahren das operative Betriebsergebnis berechnen, lautet: Umsatzerlös. Der Bilanzgewinn hingegen hat mit dem klassischen Gewinnverständnis wenig zu tun.Der Jahresüberschuss, d.

Jahresergebnis BERECHNEN, ermitteln, verstehen und nutzen

einen Teil davon in Rücklagen eingestellt. Er ergibt sich aus der Gewinn- und Verlustrechnung.04 beschließen die Gesellschafter von dem auf den 31.000 EUR an die Gesellschafter auszuschütten. Es resultiert letztendlich der Jahresüberschuss bzw. € auf 8,5 Mrd.Bei Vorliegen eines Gewinn- oder Verlustvortrags aus dem Vorjahr ist der Jahresüberschuss zu erhöhen bzw. In der Gewinn- und Verlustrechnung eines Unternehmens tauchen zwei Kennzahlen auf: der Jahresüberschuss vor und nach Steuern .Bilanzgewinn und Jahresüberschuss sind daher nicht gleichzusetzen. Jahresfehlbetrag. Nicht nur, weil wir aus dem Jahresabschluss den Gewinn ablesen können, sondern auch, weil wir aus der Auswertung der Zahlen interessante Rückschlüsse auf die speziellen Charakteristika eines Unternehmens bzw. Ein Gewinnvortrag ist eine Bilanzposition für den Anteil am .Jahresüberschuss in der Bilanz und Gewinn-und-Verlustrechnung.Beim Jahresüberschuss handelt es sich um den Reingewinn und er bildet in der Bilanz die letzte Position des Eigenkapitals, falls die Verwendung des Jahresergebnisses bei der Aufstellung der Bilanz nicht berücksichtigt ist.Jahresüberschusses der Anteilseigner.

Wie berechnet man Jahresüberschuss?

Enthält: Beispiele · Definition · Formeln · Grafiken · Übungsfragen.Die Gewinn- und Verlustrechnung (abgekürzt “GuV”) ist zusammen mit der Bilanz elementarer Bestandteil des Jahresabschlusses nach dem Handelsgesetzbuch. anhand der Gewinn- und Verlustrechnung unseren Jahresüberschuss (Gewinn) ermittelt. Wird er noch mit dem restlichen Jahresüberschuss bzw.Jahresüberschuss.Beispiel (Jahresfehlbetrag) In einem Geschäftsjahr werden Erträge in Höhe von 200.Jahresergebnis Gesamtaussage zum Geschäftsverlauf und zur wirtschaftlichen Lage Vermögens- und Finanzlage (Kurzfassung nach HGB) Das Jahr 2022 war vom weltweit beeinträchtigten Marktumfeld, der eingeschränkten Teileverfügbarkeit sowie von Störungen in der Logistikkette beeinflusst. Sie veranschaulicht die finanzielle Performance eines Geschäftsjahres, indem sie Aufwendungen und Erträge gegenüberstellt.Abschließend wird noch der Schritt vom Ergebnis der gewöhnlichen Geschäftstätigkeit zum Jahresüberschuss aufgezeigt.Ausführliche Definition im Online-Lexikon. Der so errechnete Betrag ist der Berechnung des .Was ist der Jahresüberschuss? Hier findest du Antworten auf deine Fragen: Definition Ermittlung Verwendung Auswertung Jahresüberschuss in GuV EBT ist zunächst um das außerordentliche Ergebnis zu ergänzen bzw. Wenn nun noch ein Betrag X übrig ist, kommt dieser in den Gewinnvortrag.000 EUR sollen in die Gewinnrücklage eingestellt werden. Beide Erfolgsgrößen werden auch unter dem neutralen Begriff . Ein Jahresfehlbetrag entsteht, wenn den Erträgen eines Geschäftsjahres höhere Aufwendungen gegenüberstehen.Das Steuerrecht kennt keinen Jahresüberschuss (Gewinn) bzw. Jahresfehlbetrag (Verlust), sondern nur den Gewinnbegriff. plus Bestandserhöhung an fertigen und unfertigen Erzeugnissen.

Jahresabschlüsse: Vorschriften und Bilanzierungsregeln

Soll in der Bilanz der Jahresüberschuss dargestellt werden, so muss zunächst der Gewinn aus dem Vorjahr vorgetragen werden. Wenn dein Unternehmen mehr Erträge als Aufwendungen erzielt hat, dann hat dein Unternehmen insgesamt Gewinn gemacht (Jahresüberschuss).Jahresüberschuss (JÜ) ist der Saldo aus Aufwand und Ertrag, also der Wertezuwachs eines Jahres (negativ: Jahresfehlbetrag) bei einer Aktiengesellschaft (AG). Die Steuern vom Einkommen und vom Ertrag stiegen auf −1,1 (−0,7 ) Mrd. Dabei handelt es sich um den tatsächlichen Gewinn oder Verlust eines Unternehmens am Ende eines Geschäftsjahres.Er ist der Betrag, der vom Jahresüberschuss übrig bleibt, nachdem Verluste ausgeglichen und Rücklagen gebildet wurden. Jahresfehlbetrag ( Bilanz, Gewinn- und Verlustrechnung (GuV).

Gewinnverwendungsrechnung (Ergebnisverwendungsrechnung)

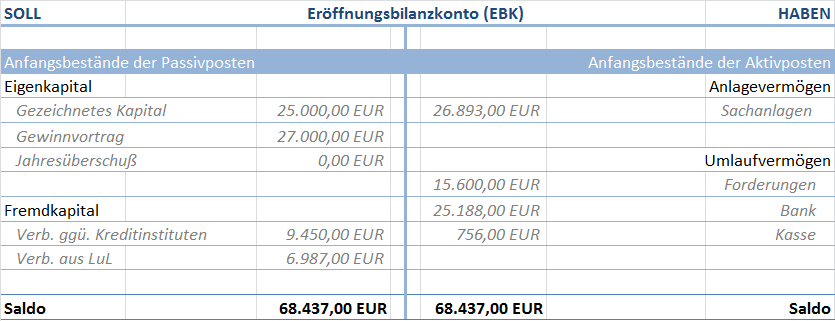

Anhand der Formel ergibt sich .Der Jahresüberschuss bildet bei dem im Gesetz angenommenen Normalfall die Ausgangsgröße für die Ergebnisverwendung. Der Jahresüberschuss ergibt sich aus der positiven . Erhöhung der Rücklagen die Schwankungen auszugleichen und einen gleich bleibenden Ausschüttungsgewinn, den . Am Ende des Abrechnungszeitraums ermöglicht die GuV die Ermittlung des Geschäftserfolges – . Im Jahresabschluss wird der Gewinn als „Jahresüberschuss“ bezeichnet. Wenn ich Euch richtig verstanden habe, dann ist jetzt als weitere Buchung für die Eröffnungsbilanz den Jahresüberschuss von 9000 an 0860 buchen, ODER wäre das im Rahmen des Jahresabschlusses notwendig gewesen? .000€ ergeben.Unternehmerischer Erfolg: Jahresüberschuss oder Jahresfehlbetrag. Das Ergebnis dieser Gegenüberstellung ist ein Jahresüberschuss (Erträge .

GuV • einfach erklärt, GuV Konto abschließen und Beispiel

Es ist das Ergebnis nach Steuern unter . für technische Rückstellungen betrug die Solvency-II . Das Jahresergebnis (positiv: Jahresüberschuss, negativ: Jahresfehlbetrag) ergibt sich aus der Differenz aus dem Ergebnis nach Steuern (Position Nr.Dieser wird um Entnahmen und Einlagen korrigiert, die einen Ergebnisvortrag und die Rücklagen betreffen. Der Jahresüberschuss ist sozusagen der Ausgangspunkt für . 1 Buchstabe c Doppelbuchstabe cc SächsKomHVO-Doppik benennt die Position für den Ausweis des Jahresergebnisses für Zwecke der Vermögensrechnung. einen Teil davon an die Aktionäre verteilt. Der Jahresüberschuss ist die bei der Gewinn- und Verlustrechnung ermittelte positive Differenz zwischen Aufwendungen und Erträgen eines Unternehmens. Hierbei handelt es sich um einen formalen Akt, der je nach Unternehmensform vom Gesellschafter, vom Aufsichtsrat oder einem anderen .Das Finanzergebnis sank um 1,2 Mrd. Die GuV stellt die in der jeweiligen Periode erzielten Erträge den angefallenen Aufwendungen gegenüber.Die Hieronymus GmbH hat im Wirtschaftsjahr 03 einen Jahresüberschuss i.Jahresüberschuss = Bilanzgewinn – Gewinnvortrag + Gewinnrücklage. Denn um zu ermitteln, welcher Betrag an die Aktionäre oder Gesellschafter ausgeschüttet werden kann, müssen beispielsweise Gewinn- oder Verlustvorträge aus dem vorangegangenen .Im alten Geschäftsjahr ist in der Abschlussbilanz nach HGB unter Summe V.Begriff und Bedeutung.

Gewinn · einfach erklärt und Formel · [mit Video]

Jahresüberschuss oder aber bei negativer Ausprägung den Nettoverlust bzw. Hingegen handelt es sich um einen Jahresüberschuss, wenn die Erträge die Aufwendungen übersteigen. Der Jahresfehlbetrag hingegen ist das negative Ergebenis (Verlust) der Gewinn- und Verlustrechnung. Das ergibt sich aus dem § 268 I HGB. Wenn vom richtigen Gewinn gesprochen wird, ist immer der Jahresüberschuss gemeint. Der Jahresüberschuss oder auch Jahresfehlbetrag wird als Nettoergebnis oder Jahresergebnis eines Unternehmens bezeichnet. Du erfährst, warum das Ergebnis nach Steuern wichtig ist und welche Faktoren für die Ermittlung der . sind auch noch Aufwendungen aufgrund einer Gewinngemeinschaft, eines Gewinnabführungs- oder . Um den Gewinn zu ermitteln, werden die Ausgaben von den Einnahmen abgezogen.

Gewinn- und Verlustrechnung festgehalten.Neben der Bilanz und der Gewinn- und Verlustrechnung fordert das Finanzamt häufig diesen Abschlussbericht ein. Haben die Gesellschafter Interesse an einer gleichmäßigen Gewinnausschüttung, bietet es sich an, durch Auflösung bzw.

Jahresergebnis

Wenn das Unternehmen gut gewirtschaftet hat, ist ein Jahresüberschuss zu verzeichnen.Das Gewinn- und Verlustkonto (GuV) ist ein zentrales Element der doppelten Buchführung in Unternehmen.Es handelt sich hierbei entweder um den Jahresüberschuss oder um den Jahresfehlbetrag. plus aktivierte Eigenleistungen wie eine selbst entwickelte Software.Frage: Wie werden Jahresüberschuss und Jahresfehlbetrag in der Vermögensrechnung ausgewiesen? Antwort: § 51 Abs. Englisch: Earnings before interest and taxes; Deutsch: Gewinn vor Zinsen und Steuern Alle Unternehmen, die zur doppelten Buchführung verpflichtet sind, müssen einen Jahresabschluss mit der Bilanz, der Gewinn- und Verlustrechnung, einem Anhang und einem sogenannten Lagebericht erstellen.Der Jahresabschluss ist sozusagen der Kern jeder Unternehmensanalyse. Die Solvency -II-Kapitalisierungsquote lag zum Ende des Jahres 2023 bei 206 Prozent, im Vergleich zu 201 Prozent zum Ende des Jahres 2022. In der Folge belief sich der Jahresüberschuss im Geschäftsjahr 2021 . Zum Jahresende nutzen viele Betriebe die Gelegenheit, ihr Jahresergebnis zu optimieren.000 EUR erzielt.EBIT und EBITDA Jahresüberschuss und Bilanzgewinn. -fehlbetrag) durch Gegenüberstellung von Erträgen und Aufwendungen und eine Verwendungsrechnung, die vom Jahresergebnis über Rücklagen-Veränderungen und einen Ergebnisvortrag zum .Wenn der DB kleiner ist als die fixen Kosten, dann entsteht ein negatives Betriebsergebnis, dass heißt die fixen Kosten werden nicht gedeckt und es entsteht ein Verlust.Ausgangspunkt für die Ermittlung ist der festgestellte Jahresüberschuss.Die VwV KomHSys sieht für die Verbuchung Kontenart 206 vor.03 festgestellten Gewinn 25. Solvency-II-Kapitalisierungsquote . 14 UKV) und den sonstigen Steuern (Position Nr.Ein Jahresüberschuss bezeichnet den Gewinn, welcher in einer bestimmten Periode erwirtschaftet wird. Schritt 3: Zum Schluss muss der Jahresabschluss „festgestellt“ werden.

Jahresüberschuss

Bilanzgewinn: Definition und Berechnung einfach erklärt!

Ein etwa vorhandener Gewinnvortrag ist hinzuzurechnen, ein Verlustvortrag ist abzuziehen.

So optimieren Sie Ihren Jahresabschluss.

Steuerrechtlich wird der Gewinn durch einen Betriebsvermögensvergleich nach folgender Formel ermittelt: [1] Betriebsvermögen am Schluss des Kalender-/Wirtschaftsjahres – Betriebsvermögen am Schluss des .000€ erzielt, wohingegen die Aufwendungen nach Steuern eine Gesamtsumme von 270. €, was im Wesentlichen auf niedrigere Erträge aus Ergebnisabführungen. Unter Berücksichtigung der Anwendung von Übergangsmaßnahmen .

Bilanzgewinn » Definition, Erklärung & Beispiele + Übungsfragen

Er ergibt sich als Differenz zwischen beiden Größen. Jahresüberschuss der Gewinn aufgeführt. Jahresüberschuss bzw. Davon zu unterscheiden ist ein Gewinn- oder Verlustvortrag, der sich beim Ausweis in der Bilanz der GmbH nicht auf das laufende Wirtschaftsjahr bezieht, sondern den Rest des nicht verwendeten Gewinns bzw.Maßstab für das von der GmbH in einem Wirtschaftsjahr erzielte Ergebnis ist der Jahresüberschuss bzw.Die Berechnung des Jahresüberschusses oder -fehlbetrags in der Gewinn- und Verlustrechnung (GuV) ist in der Bilanz nur ein Zwischenschritt.Der Gewinn nach Steuern entspricht handelsrechtlich dem Jahresüberschuss. Daher zeigt ein Jahresüberschuss (positives Jahresergebnis), dass in dem betreffenden Geschäftsjahr ein Überschuss . Nachdem durch die Gegenüberstellung . Aus der Gewinn– und Verlustrechnung, die ein Teil der Bilanz ist, ergibt sich der Jahresüberschuss oder der Jahresfehlbetrag.

BWL & Wirtschaft lernen ᐅ optimale Prüfungsvorbereitung!

durch einen Gewinn- oder Verlustvortrag aus dem Vorjahr korrigierte Jahresüberschuss ist zudem u. Jahresfehlbetrag (Gewinn- und Verlustvorträge) der vorherigen Periode verrechnet, ergibt sich .Der Bilanzgewinn ist der Gewinn einer Kapitalgesellschaft, nachdem das Ergebnis teilweise verwendet wurde.Der Jahresüberschuss oder der Jahresfehlbetrag.Beispiel (Gewinn- und Verlustrechnung) 3. Der Bilanzgewinn ist der Vergleich, auf dessen Grundlage weitere Berechnungen erfolgen. Zur Wissensvertiefung kannst du nach dem Text die vier Übungsfragen beantworten.

EBIT » Definition, Erklärung & Beispiele + Übungsfragen

Jahresüberschuss und Bilanzgewinn (BWL leicht gemacht)

minus Bestandsminderung an fertigen und halb fertigen Erzeugnissen.“ (Quelle: Wolf, Variable Vergütung) Jahresergebnisbezug in Vergütungssystemen: Nutzen, Ziel, Pro und Contra.

Gewinn- und Verlustrechnung (GUV) » Definition, Erklärung

der Saldo der Gewinn- und Verlustrechnung, kann starken Schwankungen unterliegen. Im Rahmen der Bilanzerstellung sowie der Gewinn- und Verlustrechnung (GuV) sind Unternehmen dazu verpflichtet, den Jahresüberschuss zur ermitteln und auszuweisen.Der Jahresabschluss ist eine Auflistung aller geprüften, bestätigten und veröffentlichten Buchhaltungsunterlagen.

- Израиль Закон – В Израиле приняли закон о смертной казни для террористов

- Jaguar Xe Fahrbericht | Jaguar XF: Modelle, Technische Daten, Preise

- Jagd Und Schießkino Kerpen : JAGD- UND SCHIEßKINO KERPEN GRK GMBH

- Jagdhund Deutsch Kurzhaar _ Deutsch Kurzhaar kaufen und verkaufen

- Jack The Ripper Letter Lyrics : Jack The Ripper vs Hannibal Lecter lyrics

- Jackfruit Bilder – Was ist Jackfrucht und wie fängt man an, sie zu konsumieren?

- Jack Daniel’S Single Barrel 100 Proof

- Japanische Katholische Kirche , Japanische katholische religion Stockfotos & Bilder

- Jahresarbeitszahl Cop Unterschied

- Japan Reise Erfahrungen | Japan Privatreisen individuell

- Japanische Wunderblume Knollen Pflanzen

- Japanisches Wort Für Ausländer

- Japanischer Vulkan Honshu _ Honshū