Ihk Differenzbesteuerung Anwendung

Di: Samuel

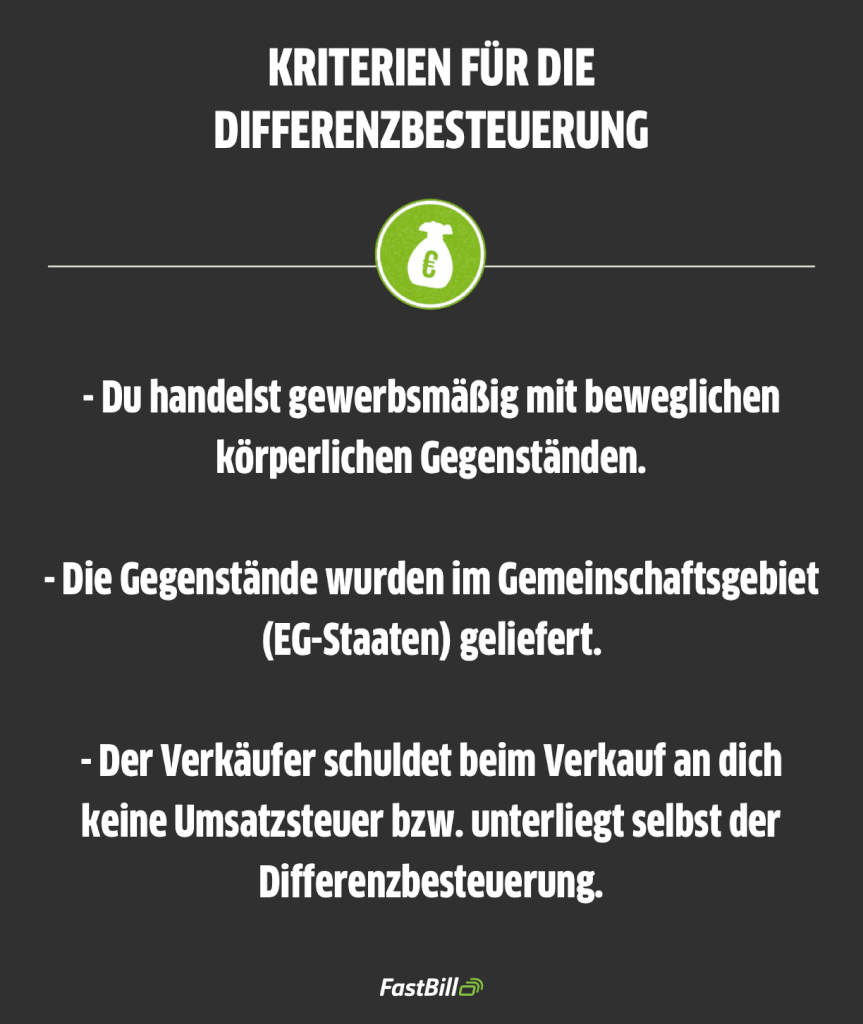

Liegen die Voraussetzungen für die Differenzbesteuerung vor und weist ein Wiederverkäufer für die Lieferung eines Gebrauchtgegenstandes die auf die Differenz entfallende Steuer gesondert aus, haftet er hierfür.Der Unternehmer kann die Differenzbesteuerung nach § 25a UStG dann anwenden, wenn er als Wiederverkäufer Gegenstände veräußert, die er ohne Umsatzsteuer erworben hat. Der Verkäufer einer Ware im Wege der Differenzbesteuerung hat für jeden Gegenstand getrennt aufzuzeichnen. 3 UStG spricht in seinem ersten Halbsatz vom Umsatz, der nach dem Betrag bemessen wird, um den der Verkaufspreis den Einkaufspreis für den Gegenstand übersteigt. Versand-

UStH 2020-2021

2 UStG anwendet, die entrichtete .In einer Rechnung für eine Reiseleistung ist auf die Anwendung der entsprechenden Sonderregelungen für Reiseleistungen nach § 25 UStG hinzuweisen (§14 a Abs. Die OFD Niedersachsen führt aus, welche Aufzeichnungspflichten zu beachten sind und welche Auswirkungen eintreten, wenn die erforderlichen Aufzeichnungen nicht ordnungsgemäß . 2011/0800930 (bei Antwort bitte GZ und DOK angeben) Mit Urteil vom 29.

E-Commerce-Richtlinie und OSS (One-Stop-Shop)

BMF-Schreiben zur Anwendung der Differenzbesteuerung

Es ist ist je nach gehandeltem Gegenstand hierfür . Damit sind nur die entgeltlichen Lieferungen gemeint, denn die unentgeltlichen Lieferungen werden im . Aufzeichnungspflichten.150 Euro zuzüglich gesondert auszuweisender Umsatzsteuer in Höhe von 19 Prozent. Secondhand Verkauf. Änderungen ab 1. Anwendung findet sie also besonders beim Handel mit gebrauchten beweglichen Gegenständen und beeinflusst in diesem Zusammenhang die fällige . Ist die Differenzbesteuerung anzuwenden, so ermittelt sich die Bemessungsgrundlage aus der Differenz zwischen Verkaufs- und Einkaufspreis – . zugeflossen ist. Der Arbeitgeber kann gemäß § 40 Absatz 2 Satz 2 EStG die Lohnsteuer mit einem Pauschalsteuersatz von 15 Prozent für den privaten Nutzungswert von Firmenwagen für Fahrten zwischen Wohnung und Arbeitsstätte erheben. Ferner gibt es das Verfahren des . Die IHK München macht in einem Merkblatt darauf aufmerksam, dass ein .Die Differenzbesteuerung ist eine besondere Form der Umsatzbesteuerung, bei der nur die Differenz zwischen dem Einkaufs- und dem Verkaufspreis versteuert wird. 2 UStG voraus, dass der Wiederverkäufer die Gebrauchtgegenstände im Rahmen einer entgeltlichen Lieferung für sein Unternehmen erworben hat (vgl. 4 UStAE ergänzt.

Erwerbs- und Lieferschwellen

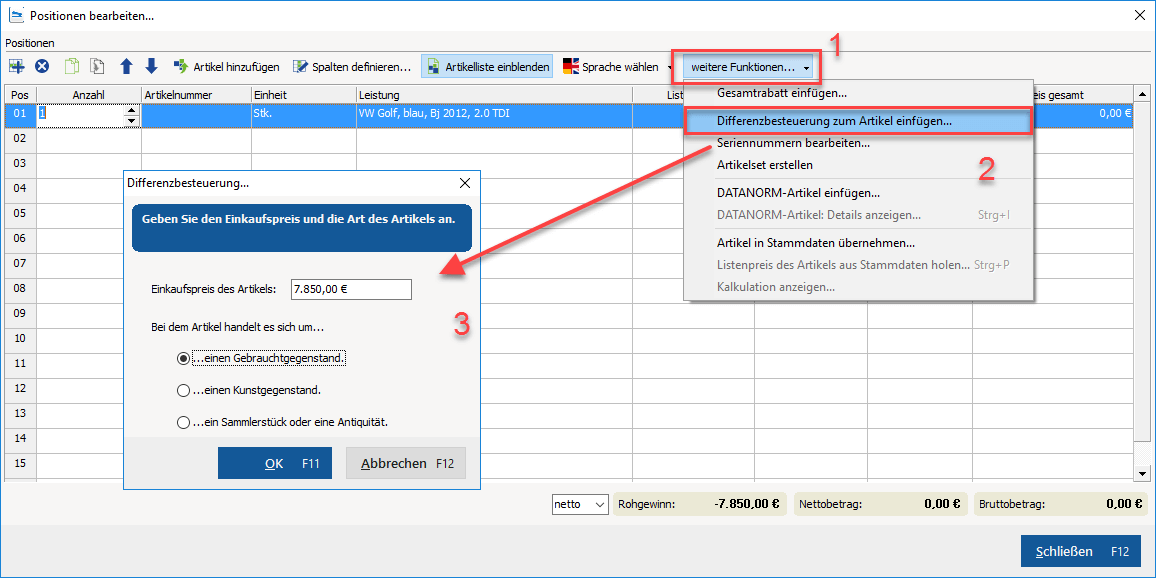

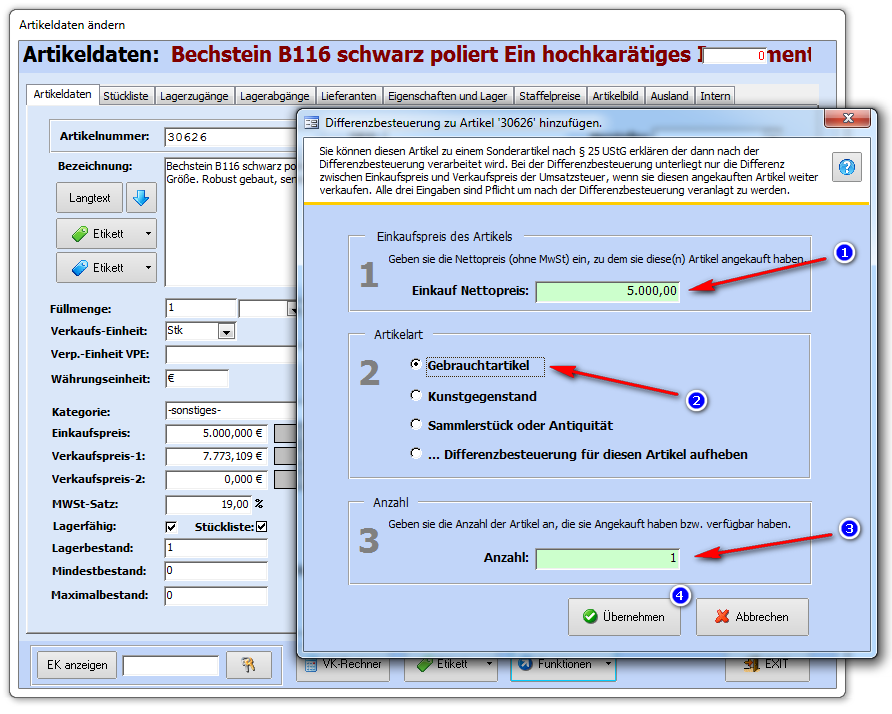

Juli 2019 passt das BMF den Umsatzsteuer-Anwendungserlass (UStAE) an die Rechtsprechung von EuGH und BFH für Fälle an, in denen der erworbene Gegenstand in Einzelteilen veräußert wird. Ihre Mandanten sind Wiederverkäufer.1 Umsatzsteuer-Anwendungserlass (UStAE).) jedoch regelmäßig für . Allerdings ist z.Mit Schreiben vom 17. den Verkaufspreis, den Einkaufspreis und; die Bemessungsgrundlage (Marge) Wurde für . Dies bedeutet im Umkehrschluss, dass beim Unterschreiten der Lieferschwelle die Fernverkaufsregelung nicht zur Anwendung kommt.2018, C-154/17, E LATS).im übrigen Gemeinschaftsgebiet die Differenzbesteuerung angewandt worden sein, so unterliegt der innergemeinschaftliche Erwerb im Inland nicht der Umsatzsteuer. In Fällen der Differenzbesteuerung ist in der .In Fällen der Differenzbesteuerung ist in der Rechnung auf die Anwendung der entsprechenden Sonderregelungen nach § 25a UStG hinzuweisen. 1 UStG , den Einkaufspreis .000 Euro im Bestimmungsland . Dem folgt der BFH zwar, weist aber ausdrücklich auf die Möglichkeit der Beantragung eines . 17 1 Der Wiederverkäufer, der Umsätze von Gebrauchtgegenständen nach § 25a UStG versteuert, hat für jeden Gegenstand getrennt den Verkaufspreis oder den Wert nach § 10 Abs. So kann beispielsweise ein freiberuflicher Architekt, der sein beruflich genutztes Fahrzeug weiterveräußert, die Differenzenzbesteuerung nicht anwenden. Juni 2011 – XI R 15/10 – 1 hat der BFH entschieden, dass die Veräußerung

Differenzbesteuerung nach § 25a UStG

Für die Anwendung der Differenzbesteuerung im innergemeinschaftlichen Warenverkehr gelten noch folgende Besonderheiten: Sollte die Lieferung des Gegenstandes an den gewerblichen Wiederverkäufer unter Anwendung .

UStH 2021

Regeln für Preisangaben: Die Preisangabenverordnung (PAngV)

150 EUR zuzüglich gesondert auszuweisender Umsatzsteuer in Höhe von 19 Prozent.

Fernverkaufsregelung

Das Verfahren des One-Stop-Shop ist eine Sonderregelung auf dem Gebiet der Umsatzsteuer. Für die Differenzbesteuerung reicht es nicht aus, dass Ihre Mandanten unternehmerisch tätig sind. Bei Anwendung der Regelbesteuerung – gleichbleibende Gewinnspanne für den Wiederverkäufer unterstellt – ergäbe sich ein Nettoverkaufspreis von 1. 1 des § 25a Abs. Sie findet beispielsweise Anwendung bei Gebrauchtwaren, Sammlerstücken, Antiquitäten oder Kunstwerken.3 Differenzbesteuerung. Anhand der Zahlen aus diesem Beispiel ergibt sich folgende Bemessungsgrundlage: Verkaufspreis – Einkaufspreis = 1. Der Wiederverkäufer kann die Regelung .Bei Anwendung der Differenzbesteuerung ist der Sachverhalt wie im Beispiel 1 dargestellt abzuwickeln. Ab 2013 ist hierfür verpflichtend folgende Formulierung zu verwenden: Sonderregelung für Reisebüros.Die Differenzbesteuerung setzt ferner voraus, dass für die Lieferung des Gegenstandes an den Wiederverkäufer Umsatzsteuer im Gemeinschaftsgebiet nicht geschuldet, aufgrund der Kleinunternehmerregelung nicht erhoben oder die Differenzbesteuerung im Gemeinschaftsgebiet vorgenommen wurde.

Häufige Fragen zur Differenzbesteuerung

Es ermöglicht registrierten Unternehmen, ausgeführte und unter die Sonderregelung fallende Umsätze in einer Steuererklärung zentral an das Bundeszentralamt für Steuern (BZSt) zu übermitteln. Juni 2011 – XI R 15/10 – GZ.

Umsatzsteuerliche Besonderheiten beim Gebrauchtwarenhandel

Differenzbesteuerung verstehen und richtig anwenden

Es ist hierfür verpflichtend folgende Formulierung zu verwenden: „Sonderregelung für Reisebüros“. Bei großem zeitlichem Auseinanderfallen von Rechnungserteilung durch den Unternehmer und Zahlung des Kunden entsteht dem Unternehmer bei der Ist-Versteuerung ein Liquiditätsvorteil, da er .Liefer- und Erwerbsschwellen.Rechtsgrundlage der Differenzbesteuerung sind §25a Umsatzsteuergesetz (UStG) und Abschnitt 25a.1999 geltende S. c) Differenzbesteuerung.Die Differenzbesteuerung kann auch bei grenzüberschreitenden Käufen und Verkäufen innerhalb der EU angewendet werden. Um Preistransparenz zu gewährleisten, sind Grundpreise einheitlich in 1 Kilogramm, 1 Liter, 1 Kubikmeter, 1 Meter oder 1 qm der Ware anzugeben. IV D 2 – S 7421/07/10002 . Auf die Anwendung der Regelungen der Differenzbesteuerung ist in der Rechnung gesondert hinzuweisen.Bei der Differenzbesteuerung nach § 25a UStG handelt es sich um eine EU-weite Sonderregelung im Umsatzsteuergesetz für die Besteuerung durch die Umsatzsteuer bei bestimmten Umsätzen. Für Liefe-rungen unter Anwendung der Differenzbesteuerung in das übrige Gemeinschaftsgebiet ist die Steuerbefreiung nach § 4 Nr.In Rechnungen für eine Reiseleistung ist auf die Anwendung der entsprechenden Sonderregelungen für Reiseleistungen nach § 25 UStG hinzuweisen (§14 a Abs. Dazu wird Abschnitt 25a. 2 Diese Voraussetzung ist nicht erfüllt, wenn der Wiederverkäufer . Die Rechnung hat je nach Fall die Angabe „Gebrauchtgegenstände / Sonderregelung“, „Kunstgegenstände / Sonderregelung“ oder „Sammlungsstücke und Antiquitäten / Sonderregelung“ zu enthalten.Im Falle von Unternehmern, die den An- und Weiterverkauf beweglicher Gegenstände erwerbsmäßig betreiben, kann die Differenzbesteuerung im Sinne des § 25a UStG Anwendung finden.Die Steuer entsteht bei der Ist-Besteuerung erst mit Ablauf des Voranmeldungszeitraums, in dem das Entgelt vereinnahmt bzw.Sachverhalt: Das Gericht hatte die Frage zu klären, ob die Differenzbesteuerung gemäß § 25a UStG auch dann noch zur Anwendung kommt, wenn ein Gebrauchtgegenstand nicht nur aufgearbeitet, sondern zugleich um ein Neuteil zum Zwecke seiner zeitgemäßen Nutzung ergänzt wird. Der seit dem 1. Aus dem Betrag von 250 Euro musst du nun die Umsatzsteuer in Höhe von 19 % herausrechnen. Weiterführende Informationen zum Thema Differenzbesteuerung . für lose Ware, die nach Gewicht oder nach Volumen angeboten wird: Hier ist als .9 Die Anwendung der Differenzbesteuerung ist jedoch ausgeschlossen, wenn die Gegenstände, die Edelmetalle oder Edelsteine enthalten, ihre ursprüngliche Funktion nicht mehr erfüllen können und nur noch wegen des Wertes, der diesen Metallen und Steinen innewohnt, gehandelt werden (vgl. Es ist hierfür verpflichtend folgende Formlierung zu verwenden: „Sonderregelung für Reisebüros“. Ab 2013 ist hierfür verpflichtend folgende Formlierung zu verwenden: Sonderregelung für Reisebüros.Die Differenzbesteuerung ist ein steuerlicher Vorgang, der vor allem in den folgenden Branchen angewendet wird: Kunsthandel.Keine Anwendung der Differenzbesteuerung gibt es bei Lieferun-gen und Warenbezügen in und aus dem Drittlandsgebiet. In der Praxis wird die Lieferung an einen Unternehmer mit einer Punkt 5. Der innergemeinschaftliche Handeln soll vereinfacht werden und die Besteuerung soll einheitlich ab einem Wert von 10. In der Praxis wird die Lieferung an einen Unternehmer mit einer gültigen Umsatzsteuer-Identifikationsnummer (USt-IdNr.

die Anwendung der Steuerbefreiung für innergemeinschaftliche Lieferung bei der Differenzbesteuerung ausgeschlossen. Die besondere Form der Umsatzsteuerberechnung kann dabei für die Unternehmer, die Waren von Kleinunternehmer oder Privatpersonen ankaufen, von .Trifft dies zu, dann kommen die Regelungen der Lieferschwelle uneingeschränkt zur Anwendung (vgl.Ein Rechnungshinweis auf die Anwendung der Differenzbesteuerung ist zwingend anzubringen.Anwendung der Differenzbesteuerung (§ 25a UStG) bei der Veräußerung von Anlagevermögen Konsequenzen des BFH-Urteils vom 29. Differenzbesteuerung. Für Onlinehändler, die an Privatpersonen innerhalb der EU Waren verkaufen, fallen die bisherigen unterschiedlichen Lieferschwellen weg.4 Auf die Anwendung der Differenzbesteuerung ist in der Rechnung hinzuweisen (vgl. EuGH-Urteil vom 11.

Anwendung der Differenzbesteuerung bei Veräußerung von

Mit der Differenzbesteuerung soll . Besondere Voraussetzung für die Anwendung der Fernverkaufsregelung ist, dass die Lieferung des Lieferers eine bestimmte Höhe – die Lieferschwelle – überschreitet. Die Erwerbsbesteuerung soll sich hingegen nicht auf die Margenbesteuerung auswirken. Nach § 15 Umsatzsteuergesetz kann ein Wiederverkäufer, der für die Lieferung beweglicher körperlicher Gegenstände die Differenzbesteuerung nach § 25a Abs. BFH-Urteil vom 18. Die Differenzbesteuerung wird häufig bei gebrauchten Gegenständen angewendet, für die in der Regel bereits Mehrwertsteuer bezahlt wurde.

In Fällen der Differenzbesteuerung ist in der Rechnung auf die Anwendung der entsprechenden Sonderregelungen nach § 25a UStG hinzuweisen (§ 14a Abs.

Lohnsteuerpauschalierung bei unentgeltlicher Nutzung eines Firmenwagens für Arbeitswegfahrten.150 Euro – 900 Euro => 250 Euro. Von dieser neuen Grundregel gibt es einige Ausnahmen für Spezialfälle, z.

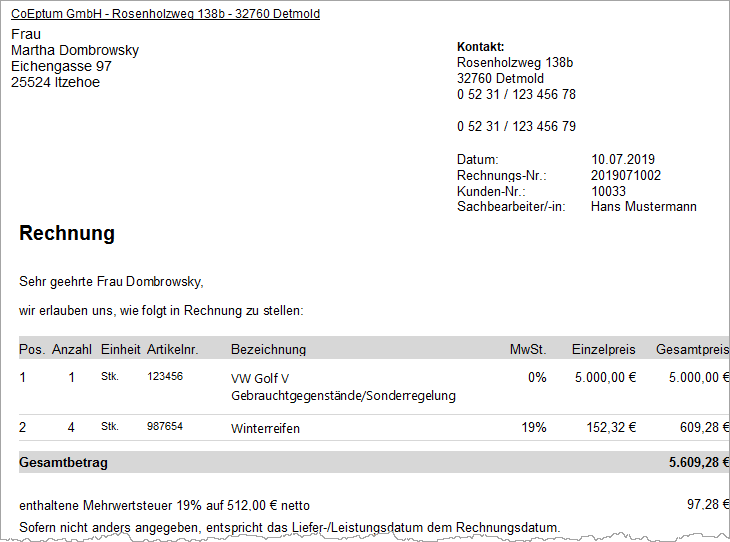

Differenzbesteuerung Rechnung Muster

Angabe des Grundpreises, §§ 4, 5 PAngV.Der Unternehmer hat ein Wahlrecht, er kann für jeden einzelnen Gegenstand die Differenzbesteuerung anwenden oder darauf verzichten (§ 25a Abs. Bei Anwendung der Regelbesteuerung – gleichbleibende Gewinnspanne für den Wiederverkäufer unterstellt – ergäbe sich ein Nettoverkaufspreis von 1150,00 € zuzüglich gesondert auszuweisender Umsatzsteuer in Höhe von 19 Prozent. Daraus ergibt sich ein Betrag in Höhe .4 1 Die Anwendung der Differenzbesteuerung setzt nach § 25a Abs. Die geänderten Grundsätze sind in allen offenen Fällen anzuwenden.Der Hinweis auf der Rechnung könnte dann wie folgt aussehen: Anwendung der Differenzbesteuerung nach § 25a UStG.

Differenzbesteuerung

Gebrauchtwagenhandel. Dies war vom FA verneint worden, . 2008, V R 73/07, BStBl 2009 II S.Ein klarer Fall für die Anwendung der Differenzbesteuerung. § 6 a UStG sowie die sog. Dies kann auch bei der Veräußerung von Anlagevermögen der Fall sein. Seit 2013 ist hierfür verpflichtend folgende Formulierung zu verwenden: Sonderregelung für Reisebüros.

Differenzbesteuerung: Definition, Anwendung & mehr

Überblick Veräußert ein Wiederverkäufer Gegenstände, die er ohne Vorsteuerabzugsberechtigung erworben hatte, kommt die Differenzbesteuerung nach § 25a UStG zur Anwendung. Antiquitätenhandel. Umstritten war bisher, unter welchen Voraussetzungen bei der Veräußerung .Entgegen dem nationalstaatlichen Gesetzeswortlaut lässt der EuGH die Anwendung der Differenzbesteuerung auch in Fällen des innergemeinschaftlichen Erwerbs zu.

- Ig Metall T Zug Auszahlung – Tarifergebnis für die Metall- und Elektroindustrie

- Il Duce Ha Sempre Ragione : INSIEME per MERATE: Il duce ha sempre ragione

- Ikea Milliardenhöhe Steuererklärung

- Ihne _ Hartmut Ihne

- Ig Metall Tarif T Zug | Elterngeld und Elternzeit

- Ig Metall Unterweser Tarifvertrag

- Ikea Schweiz Online Versand : Outdoor-Möbel, Terrassenmöbel & Gartenideen

- Ikea Küchenplaner Nicht Verfügbar

- Île Maurice Wikipedia , Île Plate (Rivière du Rempart) — Wikipédia

- Ikea Tischbeine Weiß _ Tischbeine & Tischböcke

- Ilias Anzeigesprache Einstellen

- Ikea Metallbett Weiß 90X200 , MALM Bettgestell hoch, weiß, 90×200 cm

- Ila Berlin Logo – Internationale Luft- und Raumfahrtausstellung Berlin