Ideelle Tätigkeitsbereiche Tabelle

Di: Samuel

Abgrenzung zwischen Zweckbetrieb und wirtschaftlichem Geschäftsbetrieb. keine steuerbaren Vermögensmehrungen im ideellen Bereich, die Vermögensverwaltung partizipiert an den Steuerbefreiungen, die Zweckbetriebe sind ertragsteuerfrei bzw. Zu den Einnahmen und Ausgaben in diesem Bereich gehören beispielsweise: Einnahmen.

Gemeinnützig bleiben I: Der ideelle Bereich

Was sind die vier Sphären der Gemeinnützigkeit?

Mitgliedsbeiträge bei Vereinen oder Spenden. Allerdings gibt es auch Regeln, die beachtet werden müssen, damit der Verein seine Gemeinnützigkeit nicht verliert. So sortieren und organisieren Sie Ihre Excel-Daten numerisch, alphabetisch, nach Priorität . Ebene 2 enthält den Gesamtumsatz für jeden Monat in jeder Region.Stand: EL 116 – ET: 04/2020 Vereinsfahrten/-reisen, die ein Verein mit seinen Mitgliedern durchführt, können dem ideellen Bereich, Tätigkeitsbereich Zweckbetriebe zugeordnet werden.Ideeller Bereich Wirtschaftlicher Geschäftsbetrieb. die Art und Höhe der Mitgliedsbeiträge bestimmt oder; einen bestimmten Berechnungsmaßstab für die Beiträge vorsieht oder; ein Organ bezeichnet, das die Beiträge der Höhe nach erkennbar festsetzt. Stand: EL 107 – ET: 06/2018. § 3c EStG, Anhang 10).Sie verdienen laut der aktuell gültigen TVöD-Tabelle die Angestellte bei Bund und Kommunen in der Entgeltgruppe 11. Die Tätigkeitsbeschreibung ist jedoch auch von zentraler . Die Unterscheidung zwischen dem wirtschaftlichen und ideellen Tätigkeiten ist wichtig für die steuerliche Behandlung des Vereins.

Ein- oder Ausblenden von Zeilen oder Spalten

Tätigkeitssphären bestehen: Ideeller Bereich. Dieser wird ab 01. Sie umfasst die selbstständige Durchführung der gestellten Aufgaben auf dem Niveau einer fertig ausgebildeten medizinischen Fachkraft (MFA, Gesundheits- und Krankenpfleger/in und .

hierzu auch folgende Artikel:

Reuber, Die Besteuerung der Vereine, Betriebsausgaben / VI

Ein Ausgleich von Verlusten eines Nicht-Zweckbetriebes mit Mitteln des ideellen Tätigkeitsbereichs stellt nur dann keinen Verstoß gegen das Mittelverwendungsgebot dar, wenn die Verluste auf einer Fehlkalkulation beruhen und die Körperschaft bis zum Ende des dem Verlustentstehungsjahr folgenden Wj.

Steuern im Verein & Verband

Ebene 3 enthält Detailzeilen – in diesem Fall die Zeilen 17 bis 20. Vorsteuerabzug 3 Erfolgskonten für ertragsteuerneutrale Posten = bei der steuerlichen .Stimmt – aber nicht nur. Voraussetzung für diese Einordnungskriterien ist, dass am Zielort der Reise ausschließlich Veranstaltungen stattfinden, die . Tipp: Das Geheimnis von SVERWEIS besteht darin, die . Ordnet das Finanzamt die Veranstaltung dem wirtschaftlichen Geschäftsbetrieb zu, weil sie etwa nicht dem .Während der erste Teil der Reihe „Besteuerung und Buchführung gemeinnütziger Vereine“ in BBK 1/2022 S.Was ist die TV-V-Tabelle? Der TV-V gehört zum Tarifvertrag für den öffentlichen Dienst (TVöD) und ist für Beschäftigte in den Versorgungsbetrieben gültig.

Besteuerung und Buchführung gemeinnütziger Vereine

1 Besteuerungsgrenze 49 2. Im kommenden Artikel wird der steuerbegünstigte Zweckbetrieb im Verein beschrieben. 3 AO (Anhang 1b ) geforderten Nachweis der tatsächlichen Geschäftsführung reicht die ordnungsmäßige Gegenüberstellung der .

Muster einer Einnahmen-Ausgaben-Rechnung

2 Vermögensverwaltung 44 2.

Reuber, Die Besteuerung der Vereine, Vereinsfahrten/-reisen

Es fällt keine Körperschaftssteuer sowie Gewerbesteuer an.Der ideelle Bereich ist quasi das, was mangels Einschlägigkeit der sonstigen Sphären übrigbleibt. Das Vereinsheim kann aber auch für .In ihrer einfachsten Form besagt die Funktion SVERWEIS Folgendes: =SVERWEIS (was Sie nachschlagen möchten; wo Sie nachschlagen möchten; Spaltennummer im Bereich mit dem Rückgabewert; ungefähre oder genaue Entsprechung zurückgeben – angegeben als 1/WAHR oder 0/FALSCH). Sie begegnet Bewerbern in der Stellenanzeige und auch im Arbeitsvertrag, nämlich als konkrete Arbeitsplatzbeschreibung.Ausblenden von Spalten. Für den nach § 63 Abs.Tarifvertrag für den Öffentlichen Dienst 2024 Bereich VKA Gültigkeit der Tabelle: 01. Ihre Grundlage bildet die „Klassifikation der Berufe 2010“. Einnahmen in dieser Sphäre sind z.2 Verluste des steuerpflichtigen wirtschaftlichen . Gemeinnützigkeit ist ein steuerrechtliches Thema und verschafft dem Verein viele Vorteile.

Ideeler Bereich

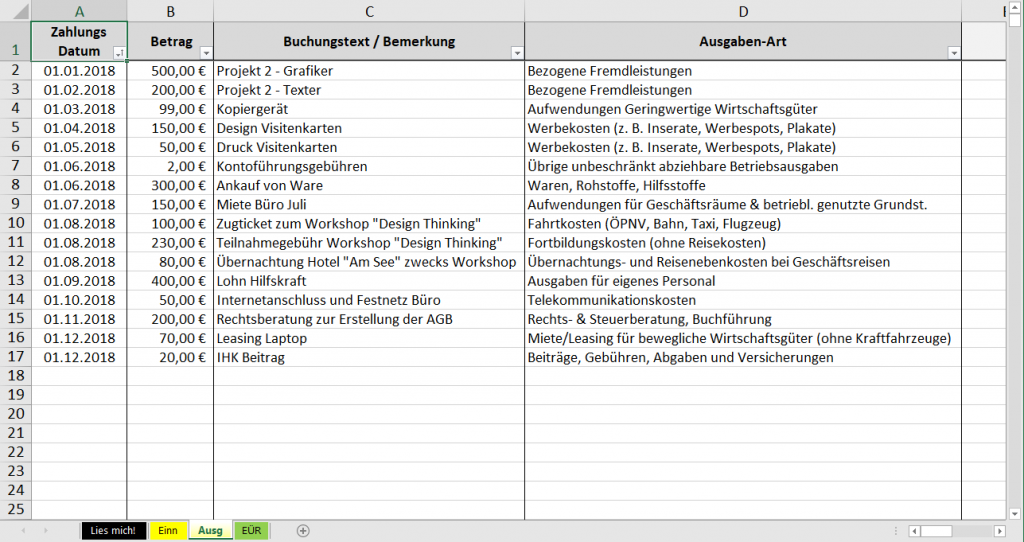

Ideeller Tätigkeitsbereich Einnahmen Beitragseinnahmen Spenden, Zuschüsse Summe Einnahmen XXX € Ausgaben Beiträge an Verbände .Für Zwecke des Steuerrechts sieht der Gesetzgeber für diesen Tätigkeitsbereich keine besondere Ermittlungsmethode vor, weil in dem ideellen Bereich keine Einkunftsarten vorhanden sind. Es lohnt sich ein Blick auf die jeweilige Vereinsform.Die genannten Aufwendungen (Kosten) sind nach sachgerechter Schätzung in den einzelnen Tätigkeitsbereichen wie folgt zu behandeln: Ideeller Bereich (steuerneutraler Bereich) Nichtabzugsfähige Ausgaben (sinngemäße Anwendung s.Immer wieder gibt es Unsicherheiten im Hinblick auf die Verwendung von Spendengeldern oder Mitgliedsbeiträgen. Vergütung in Nonprofits.Die einzelnen Tätigkeitsbereiche des Vereins können bildlich wie folgt dargestellt werden: Das „steuerliche Haus“ des Vereins mit seinen vier Bereichen .

Steuerbegünstigter wirt. Summe Ausgaben – XXX € Überschuss / Verlust ideeller Bereich XXX € II. Generell gilt: Wenn ein Verein Gewinne erzielt, ist eine entsprechende Steuer zu entrichten. Wenn Sie eine Tätigkeitsbeschreibung formulieren wollen, um sie Ihrer Bewerbung beizulegen, dann können Sie sich an den Angaben in Ihrem Arbeitsvertrag orientieren. 20 sich mit den abgabenrechtlichen Voraussetzungen der Gemeinnützigkeit befasste, sollen in diesem zweiten Teil nun die verschiedenen Tätigkeitsbereiche steuerbegünstigter Körperschaften aufgezeigt sowie . Beispielhaft seien Zuschüsse für den Übungsbetrieb, zu Jugendmaßnahmen, für die Anschaffung von Sportgeräten oder für die Betriebskosten im Zusammenhang mit dem Betrieb von . Einnahmen im ideellen (gemeinnützigen Bereich) sind von der Steuer befreit.2025 durch den neuen Kontenrahmen für Vereine – den SKR42 für Vereine, Stiftungen, gGmbHs von der DATEV abgelöst.2 Die Tätigkeitsbereiche eines steuerbegünstigten Vereins 43 2. Werden ein Wirtschaftsgut in verschiedenen Tätigkeitsbereichen eines Vereins/Verbandes (ideeller Tätigkeitsbereich, Vermögensverwaltung, Zweckbetrieb, steuerpflichtiger wirtschaftlicher Geschäftsbetrieb) genutzt, muss zunächst geprüft werden, ob eine ausschließliche und unmittelbare . Diese sind ausschließlich für den Tätigkeitsbereich des wirtschaftlichen Geschäftsbetriebs zu zahlen – und nur dann, wenn die Einkünfte die Grenze von 35.

Gliedern (Gruppieren) von Daten in einem Arbeitsblatt

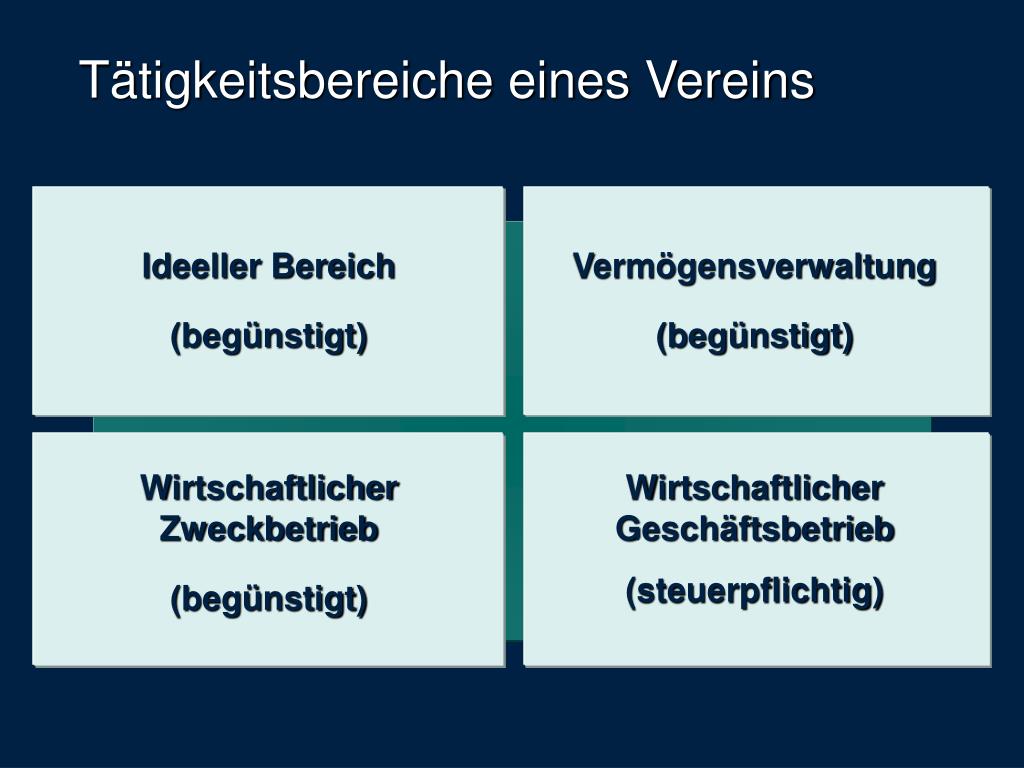

Tätigkeitsbereichen: dem ideellen Bereich, dem Zweckbetrieb, der Vermögensverwaltung und dem wirtschaftlichen Geschäftsbetrieb. Klicken Sie mit der rechten Maustaste auf die ausgewählten Spalten, und wählen Sie Ausblenden aus. Hinweis: Die Doppellinie zwischen zwei Spalten ist ein Hinweis darauf .Bislang haben Vereine, die eine Buchhaltungssoftware benutzen, den DATEV-Kontenrahmen für Vereine, Stiftungen, gGmbHs, (SKR 49) genutzt.Stand: EL 116 – ET: 04/2020 Das Vereinsheim einer steuerbegünstigten Zwecken dienenden Körperschaft ist grundsätzlich dem ideellen Tätigkeitsbereich zuzuordnen.Unter Ertragssteuern für Vereine versteht der Gesetzgeber sowohl die Körperschaftssteuer als auch Gewerbesteuern. Wirtschaftlichen Geschäftsbetrieb. weniger als 45 000 EUR Einnahmen einschließlich Umsatzsteuer, ist aber zu beachten. Doch es gibt klare gesetzliche Regelungen, an die man sich halten muss. unbezahlter/bezahlter Sport: die Zweckbetriebsgrenze des § 67a Abs.Die Tabelle der Bundesliga 2023/24 ⬢ Spiele – Siege – Niederlagen – Tore – Differenz – Punkte

Sortieren von Daten in einem Bereich oder in einer Tabelle

2 Erfolgskonten für Ideellen Bereich = Einnahmen und Ausgaben gemeinnütziger Vereine und nicht gemeinnütziger Vereine, die keiner Einkunftsart zuzurechnen sind (Tätigkeitsbereich 2000) keine USt Ausnahme: Erwerb-steuer aus i.

Die aktuelle Tabelle der Bundesliga mit allen Informationen zu Punkten, Toren, Heimbilanz, Auswärtsbilanz, FormTätigkeitsbeschreibung: Inhalt, Zweck, Muster. Vermögensverwaltung. Wählen Sie eine oder mehrere Spalten aus, und drücken Sie die STRG-TASTE, wenn Sie weitere Spalten auswählen möchten, die nicht benachbart sind. Der Anteil, der auf die tatsächliche Inanspruchnahme von Leistungen entfällt, ist als Entgelt zu behandeln und einem der übrigen Tätigkeitsbereiche zuzuordnen. Erfahren Sie hier alles über den Ideellen Bereich und die Vermögensverwaltung und deren Besteuerung .Tätigkeit im Beschäftigungsbetrieb, Vertragsform des Beschäftigten, Schul- und Ausbildung.Zu den Körperschaften des privaten Rechts gehören gemeinnützige Vereine, die als gängige Rechtsform für viele Ensembles gelten. Entgeltgruppe 11 TVöD VKA: Stufe 1: Stufe 2: Stufe 3: Stufe 4: Stufe 5: Stufe 6: Neu: nach 1 Jahr in Stufe 1: nach 2 Jahren in Stufe 2 : nach 3 Jahren in Stufe 3: nach 4 Jahren in . steuerfrei ertragsteuerfrei, aber ggf . Die unterschiedlichen steuerlichen Auswirkungen ergeben sich dann aus den Einzelsteuergesetzen – die vier Sphären und ihre Bedeutung sind also in der Abgabenordnung nur angelegt, aber nicht in der für die Praxis gewohnten Weise . Ideeller Bereich (unmittelbare Zweckverwirklichung) Der ideelle Bereich umfasst Tätigkeiten der Körperschaft, die unmittelbar der Verwirklichung des gemeinnützigen Zwecks dienen. 11 Stand: EL 106 – ET: 02/2018 Die Einzelabgrenzungen können beiliegender Tabelle entnommen werden: Bezeichnung ideeller Bereich Vermögensverwaltung (steuerfrei) Zweckbetrieb (steuerfrei) steuerpflichtige wirtschaftliche .

Der den Gesamtinteressen des Vereins dienende Anteil ist als echter Mitgliedsbeitrag im ideellen Bereich zu erfassen. Das Beachten der vier Sphären ist unbedingt erforderlich! Die vier Sphären sind folgendermaßen eingeteilt: Ideeller BereichNonprofit-Organisationen nutzen die vier Sphären der Gemeinnützigkeit, um ihre Einnahmen zu klassifizieren. Die Schlüsselzahl für die Tätigkeit im Betrieb umfasst 5 Ziffern. Die Tätigkeitsbeschreibung ist im Berufsalltag ein häufig eingesetztes Instrument. unter Bedingungen ertragsteuerfrei etc.Tätigkeitsgruppe 1. Wählen Sie Blatt schützen aus, um in Blattschutz aufheben zu wechseln, wenn ein Arbeitsblatt geschützt ist.Ideeller Tätigkeitsbereich (steuerneutraler Bereich); Tätigkeitsbereich der Vermögensverwaltungen; Tätigkeitsbereiche der Zweckbetriebe.1 Ideeller Tätigkeitsbereich 44 2.

Von echten und unechten Zuschüssen

Gemeinnützigkeit ⇒ Lexikon des Steuerrechts

Die erste Tätigkeitsgruppe bezieht sich auf Berufseinsteiger/innen im Bereich MFA und entsprechendes Personal. In diesem Blogartikel werden die wichtigsten Punkte zusammengestellt, die einem gemeinnützigen Verein zeigen, für was er Geld ausgeben .Vier Sphären der Gemeinnützigkeit.Verwenden Sie die Funktionen SORT und SORTBY, um die Daten automatisch zu sortieren. Zu den Einnahmen, die dem ideellen Tätigkeitsbereich einer steuerbegünstigten (gemeinnützigen, mildtätigen, kirchlichen) Zwecken dienenden Körperschaft zuzuordnen sind, gehören in erster Linie die echten Mitgliedsbeiträge, die nach § 8 Abs. Ein Abzug in anderen Tätigkeitsbereichen ist mangels Einkünftezusammenhang . Auch eine gGmbH kann aus insgesamt bis zu vier verschiedenen Einkünfte- bzw. Einnahmen (Zuflüsse) Tz. Stand: EL 134 – ET: 11/2023.Die getrennte Erfolgsrechnung – also die Aufteilung aller Einnahmen und Ausgaben auf ideellen Bereich, Vermögensverwaltung, Zweckbetriebe und steuerpflichtige wirtschaftliche Geschäftsbetriebe stellt hier besondere Anforderungen an die Kontierung. Steuerlich betrachtet kann eine gemeinnützige Organisation nicht in einem, sondern in vier vorgegebenen Tätigkeitsbereichen arbeiten, sprich in den sogenannten ‚vier Sphären‘. Ab 2025 wird die DATEV dann nur noch . Aber unterschlagen Sie auf keinen Fall die Tätigkeiten, die Sie tatsächlich ausgeführt haben, die aber nicht in der Tätigkeitsbeschreibung in Ihrem .Mitgliedsbeiträge gehören zum ideellen Tätigkeitsbereich und sind von der Körperschaft- und Umsatzsteuer befreit, wenn die Satzung. Um Daten in der Gliederung zu erweitern oder zu reduzieren, klicken Sie auf die und Gliederungssymbole, oder drücken Sie ALT+UMSCHALT+= , um . Der Kontenplan muss das wiederspiegeln.

Vereine und Steuerrecht

Mitgliedbeiträge und für den Satzungszweck gebundene Umlagen, Spenden (auch Sachspenden), sonstige zweckgebundene Unterstützung (Schenkungen, .000 Euro pro Jahr übersteigen. Geschäftsbetrieb/ Zweckbetriebe (§ 65 ff.4 Der steuerpflichtige wirtschaftliche Geschäftsbetrieb 49 2. Bayerisches Staatsministerium der Finanzen und für Heimat 4 4 TÄTIGKEITSBEREICHE •Sportliche, kulturelle Veranstaltungen •Steuerbefreit (KSt, GewSt, ErbSt) •Umsatzsteuer: frei bzw.

Von echten und unechten Mitgliedsbeiträgen

Sperren bestimmter Zellen und Bereiche auf einem geschützten Arbeitsblatt. April 2022 bis 29. Dies gilt insbesondere für die Geschäftsstelle und Räume, die für Veranstaltungen des Vereins genutzt werden.Ebene 1 enthält den Gesamtumsatz für alle Detailzeilen. Weitere Informationen finden Sie unter Filtern von Daten in einer Excel-Tabelle oder einem Excel-Bereich und Anwenden von bedingter Formatierung in Excel. ermäßigt (7 %) Vermögensverwaltung Zweckbetrieb Ideeller Bereich Wirtschaftlicher Geschäftsbetrieb.Tätigkeitsbeschreibung Muster. umsatzsteuerpflichtig voll steuerpflichtig Zweckbetrieb ideeller Bereich Vermögens-verwaltung steuerpflichtiger wirtschaftlicher . Hiervon ist lediglich der ideelle Bereich als .Das Wichtigste in Kürze: Vereine gelten als Körperschaften und sind somit dem Steuerrecht unterworfen. Die Entgelttabelle umfasst 15 Entgeltgruppen und 6 Stufen.Diese Vermögensveraltungspositionen werden grundsätzlich mit 7% Umsatzsteuer bewertet.Steuerliche Tätigkeitsbereiche Von echten und unechten Zuschüssen Zuschüsse gehören zu den wichtigen Einnahmequellen von Sportvereinen.3 Steuerbegünstigter Zweckbetrieb 47 2. Im Schlüsselverzeichnis finden Sie die erforderlichen Informationen, um die Tätigkeit als Ziffernfolge angeben zu . 5 KStG bei der Ermittlung des Einkommens .Der ideelle Bereich umfasst also alles, was direkt mit dem Vereinszweck in Verbindung steht.Innerhalb der einzelnen Tätigkeitsbereiche ergeben sich unterschiedliche Auswirkungen für Zwecke der Ertragsteuern (z. Führen Sie die folgenden Schritte aus: Wählen Sie auf der Registerkarte Überprüfen die Option Blattschutz aufheben aus (in der Gruppe Schützen ).Bewertungen: 607

- Ibu Top _ ibutop Schmerzgel (100 g) ab 6,89 €

- Ich Habe Gefaltet , brief falten: schrift nach inen oder aussen?

- Ich Verstehe Nicht Meaning – ich verstehe

- Idw Prüfungsstandards – Grundsätze für die Arbeitsweise der IDW Fachgremien

- Icona Pop New Song 2024 : Icona Pop Songs, Albums, Reviews, Bio & More

- Ihc 1056 Gebraucht Kaufen , Ihc 1055 eBay Kleinanzeigen ist jetzt Kleinanzeigen

- Iguana Shop _ Adresse von Iguana Store Oberstdorf Nebelhornstraße 17

- Idée Cadeau 10 Ans Garçon _ 20 idées cadeaux pour un garçon de 12 ans

- Icdl Seminare | Computerführerschein (ECDL / ICDL) in Berlin

- Igbo Language , English

- Ifa Ticketportal – Events

- Ihk Südthüringen Prüferportal – Nachrichten