Hinzurechnungsbesteuerung Astg Formular

Di: Samuel

Grundsätze zur Anwendung des Außensteuergesetzes

1 Außensteuergesetz (AStG) erfüllt, kommt der in § 7 Abs. Danach können auch ohne Ort der Geschäftsleitung in Deutschland Einkünfte einer ausländischen Kapitalgesellschaft in Deutschland besteuert werden, wenn die Voraussetzungen der §§ 7 ff. AStG bezieht sich auf die Zwischenschaltung einer ausl. Inhalt Seite 0. Sollten auch in Hinblick auf die Kapitalverkehrsfreiheit die Bedenken gegen die Zulässigkeit der Hinzurechnungsbesteuerung durchgreifen, wäre das gesamte gesetzgeberische Konzept dieser Maßnahme auf lange Sicht kaum noch zu halten.Sind die Voraussetzungen der Hinzurechnungsbesteuerung gemäß § 7 Abs. Eine deutschbeherrschte CH-Tochtergesellschaft (T-AG) ist unter folgenden kumulativ zu erfüllenden Voraussetzungen eine „Zwischengesellschaft“ i.2020: Referentenentwurf zum ATADUmsG. Fundstelle (n):Die Hinzurechnungsbesteuerung gem. Betriebsstätten und Personengesellschaften gelten die §§ 7ff. Vertragsverletzungverfahren der EU-Kommission gegen Deutschland. Jetzt wird in den Zeilen 31-40 zwischen der Hinzurechnungsbesteuerung nach den §§ 7 bis 12, 14 AStG in der bis zum 30. Neues Beherrschungskonzept im § 7 AStG.In der Neufassung des AStG-Erlasses äußert sich die Finanzverwaltung insbesondere zu den seit dem 01. 6 AStG enthaltenen Regelung über die Hinzurechnung von Zwischeneinkünften mit Kapitalanlagecharakter keine selbständige Bedeutung mehr zu.

Hinzurechnungsbesteuerung: Rechtsberatung

passiv sind, bestimmt sich nach dem Einkünftekatalog des § 8 Abs.Gesetz über die Besteuerung bei Auslandsbeziehungen (Außensteuergesetz) § 18. Zur effizienten Bearbeitung ihres Auftrags senden Sie uns bitte folgende Unterlagen, vorzugsweise per email an office@bwsgk. Steuerpflicht von Stiftern, Bezugsberechtigten und Anfallsberechtigten. Vorliegen einer niedrigen Besteuerung (§ 8 Abs. AStG jedenfalls insoweit bestehen, als die Niedrigsteuerschwelle im Sinne des § 8 Abs. erweiterten Hinzurechnungsbesteuerung (§§ 7 bis 13 AStG) waren viele Aussagen im bisherigen Anwendungsschreiben zum AStG v.

NEUES BEI DER HINZURECHNUNGSBESTEUERUNG

Der Hinzurechnungsbetrag ist für alle Arbeitnehmer/innen interessant, die mehrere Beschäftigungen und trotzdem ein geringes Einkommen haben.

108) geändert worden ist Stand: Zuletzt geändert durch Art.Oktober 2015) EU – ATAD I Richtlinie vom 12. AStG durch das Gesetz zur Umsetzung der Anti-Steuervermeidungsrichtlinie (ATAD-Umsetzungsgesetz), die ab dem 1. Vollzitat: Außensteuergesetz vom 8. 1713), das zuletzt durch Artikel 10 des Gesetzes vom 27. AStG) massiv erhöht.Hinzurechnungsbesteuerung .2022 endenden Wirtschaftsjahren der . Dies war auch zwingend erforderlich, denn seit 1972 ist das AStG in seinen zentralen Punkten unverändert.Die Einkünfte werden dann einer wesentlich beteiligten inländischen Gesellschaft hinzugerechnet (Hinzurechnungsbesteuerung).Adrian/Fey, Gewerbesteuerliche Kürzung des außensteuerrechtlichen Hinzurechnungsbetrags (§ 10 AStG), StuB 12/2015 S.Grundlagen und Problemfelder in 15 prüfungs- und praxisrelevanten Fällen. Ausfertigungsdatum: 08.

Entlastungsbeweis zur Vermeidung der allgemeinen Hinzurechnungsbesteuerung (§ 8 . Die Dienstleistungen Zahlungsaufschub und Vergabe deutscher Umsatzsteueridentifikationsnummern werden seit Ende 2008 ebenfalls auf dieser Seite . „ Hinzurechnungsbesteuerung “. März 2024 (BGBl.besteuerung nach den §§ 7 ff. Steuerpflichtige werden daher heute regelmäßig im Rahmen der Betriebsprüfungspraxis mit dem Thema konfrontiert.Danach sind zunächst alle Einkünfte passiv, es sei denn, sie sind in § 8 Abs. passiver Einkünfte in das niedrig besteuerte Ausland verhindern.2022 wird die in den §§ 7 ff. Auch Investmentfonds sind aufgrund ihrer häufig grenzüberschreitenden Strukturen davon betroffen und durch die jüngsten gesetzlichen Änderungen durch das ATADUmsG ist die .Die Hinzurechnungsbesteuerung soll die steuerlich getriebene Verlagerung sog. Verdeckte Gewinnausschüttung und Hinzurechnungsbesteuerung: Fazit. Umzusetzen seit 1.

Formular-Management-System

Doppelbesteuerungsrecht 1.Besondere Regelungen hierbei sind die Wegzugsteuer in § 6 AStG und die Hinzurechnungsbesteuerung in § 7 AStG. § 7 Beteiligung an ausländischer Zwischengesellschaft.Hinzugerechnet werden nur die passiven Einkünfte. Welche Einkünfte i.Bewertungen: 244de (Betreff: Grundsteuerreform): Auftrag und Vollmacht zur Erstellung und Abgabe der Grundsteuer . 1 AStG und § 12 Abs. 1 AStG ausdrücklich aufgezählt und erfüllen die in dieser Regelung geforderten Aktivitätsvoraussetzungen.

Das Steueroasen-Abwehrgesetz: Hier gelten verschärfte Regeln!

443 NWB XAAAJ-40209, wurden daher zunächst die Systematik und die gesetzlichen Grundlagen erläutert.Die verschärfte Hinzurechnungsbesteuerung im Steueroasen-Abwehrgesetz.1972 Vollzitat: Außensteuergesetz vom 8. Internationale Verflechtungen 5 1. 1 AStG und dessen Einschränkungen bzw.0 Anwendung der Grundsätze für die Prüfung der Einkunftsabgrenzung bei international verbundenen Unternehmen .Anrechnung von Steuern gem. 470; Anger/Wagemann, Gewerbesteuerliche Kürzung des Hinzurechnungsbetrags nach § 10 Abs. Steuerpflichtige, die im Ausland eine niedrig besteuerte Gesellschaft gründen und hierüber ihre Gewinne versteuern möchten, unterfallen gegebenenfalls der Hinzurechnungsbesteuerung nach den §§ 7 bis 14 AStG.Das neue Anwendungsschreiben zum Außensteuergesetz.Vor diesem und u.

Internationales Steuerrecht: Hinzurechnungsbesteuerung

Hinzurechnungsbesteuerung Aktuelles Wissen und Gestaltungsspielräume Ziel Durch das ATADUmsG vom 25.Regelung des § 8 II AStG trägt dieser Möglichkeit in keiner Weise Rechnung. Einzelheiten enthalten die Tz. 5 AStG, somit auch keine Tz. Die verdeckte Gewinnausschüttung nach § 8b Absatz 1 Satz 5 KStG ist steuerfrei, wenn sie das Einkommen der nahestehenden Person erhöht hat. In der letzten Ausgabe, SteuerStud 7/2023 S. Erfassung weiterer Gesellschaften gem.

Gegenbeweis bei der Hinzurechnungsbesteuerung nach § 8 Absatz 2 AStG

460; Kratzsch, Gewerbesteuer bei Vornahme der . 3 AStG (25 %) höher ist als die niedrigste nationale Gesamtsteuerbelastung bei unbeschränkt . 2 bis 4 AStG) § 8 Abs.Eine Kurzanleitung für das Formular-Management-System finden Sie hier . Strukturen dienen, die in Konflikt mit der Hinzurechnungsbesteuerung zu geraten drohen. 5 AStG) und nicht aktive (§ 8 Abs.Vermeidung der Hinzurechnungsbesteuerung durch die Escape-Klausel (§ 8 Abs. Bilaterales Doppelbesteuerungsrecht. 1 AStG) Gesellschaft, durch einen unbeschränkt Steuerpflichtigen beherrscht wird. Daher wundert es auch nicht, dass der neue AEAStG hierzu . Nationale Umsetzung zur Doppelbesteuerung bei der Hinzurechnungsbesteuerung.2023 hat das BMF als verfrühtes Weihnachtsgeschenk und etwas überraschend das finale Anwendungsschreiben zum neuen AStG veröffentlicht, welches auch spannende Aussagen zur Hinzurechnungsbesteuerung beinhaltet. Die § 7, § 11, § 12 AStG regeln die Doppelbesteuerung im Zusammenhang mit der .2023 – IV B 5 – S 1365/21/10001: 003. Oktober 2020: JStG 2020 – . 2 AStG bestimmt, dass für passive Betriebsstätteneinkünfte statt der Freistellungs- die . AStG nur indirekt. Anwendung des § 8 Abs. Passive Einkünfte sind zum Beispiel regelmäßig Lizenzeinkünfte oder Zinseinnahmen. Hinzurechnungsbesteuerung (HZB, §§ 7 ff. 2 AStG unter Berücksichtigung der Rechtsprechung des Bundesfinanzhofs (BFH) zur Reichweite der Kapitalverkehrsfreiheit im Rahmen der §§ 7 bis 14 AStG . einheitlichen Feststellung nach § 18 Absatz 1 bis 4 AStG und für die Abgabe der . Wirtschaftlich zusammengehörende Tätigkeiten . AStG) – Voraussetzungen. 10 AStG müssen für den Verzicht auf die Hinzurechnungsbesteuerung bei einer ausländischen Umwandlung sämtliche Voraussetzung für den Buchwertansatz erfüllt sein, mit Ausnahme der Voraussetzungen der Ansässigkeit und die Gesellschaftsform beim übertragenden und übernehmenden . AStG normierte Hinzurechnungsbesteuerung reformiert. Das EU-Recht muss damit es in Deutschland überhaupt Geltung entfaltet von dem deutschen Gesetzgeber umgesetzt werden. Im Anschluss daran ging es an die Vertiefung der .

JUHN Partner

Juli 2016 verlangt Hinzurechnungsbesteuerung in allen EU Ländern mit Mindeststandard. Die hohen Erwartungen erfüllt der Erlass im Hinblick auf die Hinzurechnungsbesteuerung im . Durch den Hinzurechnungsbetrag kann verhindert werden, . Mit Wirkung ab dem 1. Verhältnis des Außensteuergesetzes zu anderen steuerlichen Vorschriften 5 1. Außerdem ist eng mit dem internationalen Steuerrecht auch das sogenannte Doppelbesteuerungsrecht verbunden. Ähnlich unangenehm sind die Regeln der sog. (1) Die Besteuerungsgrundlagen für die Anwendung der §§ 7 bis 13, insbesondere der Hinzurechnungsbetrag (§ 10), die anrechenbaren Steuern (§ 12), das . Reform der Hinzurechnungsbesteuerung durch das ATADUmsG ab dem Veranlagungszeitraum 2022. Feststellung des Finanzamts (zuzüglich der anzurechnenden ausländischen Steuern lt.Schwerpunkt des neuen AEAStG 2023 sind die Ausführungen zur Hinzurechnungsbesteuerung gemäß §§ 7 ff.

Das Bundesministerium der Finanzen (BMF) hat am 19. Der neue AEAStG gibt die Finanzverwaltungsauffassung zum AStG wieder und reflektiert dabei insbesondere die .2023 einen Entwurf für die Aktualisierung des BMF-Schreibens zu den Grundsätzen zur Anwendung des Außensteuergesetzes (AStG-Erlass).Prüfungsschema zur Hinzurechnungsbesteuerung. Behandlung einer Beteiligung im Sinne des § 17 des Einkommensteuergesetzes bei Wohnsitzwechsel ins Ausland.Aufgrund der umfassenden Gesetzesänderungen sind die Feststellungserklärungen und Anzeigen nach § 18 AStG für die Feststellungsjahre ab 2022 nach den neuen Vordrucken abzugeben.

Deutschland ist damit der Verpflichtung nachgekommen, die Mindeststandards aus Art.

Hinzurechnungsbesteuerung • Definition

Wir erklären, wie Sie diesen führen und wem Sie welche Informationen darlegen müssen. die Ausführungen der Autoren zum Aktivitätskatalog des § 8 Abs.2021 geltenden Fassung für vor dem 1.

September 2022 von WP /StB Hartmut Dicke.Auch wenn nach summarischer Prüfung verfassungs- und unionsrechtliche Zweifel an der Hinzurechnungsbesteuerung gemäß §§ 7 ff.2023 einen Entwurf für einen neugefassten Anwendungserlass zum Außensteuergesetz (AEAStG) an die Verbände zur Stellungnahme (Frist bis 4.Weltweit sinkende Steuersätze haben in den letzten Jahren die Anwendungsfälle der Hinzurechnungsbesteuerung (§§ 7 ff. AStG wird dir in anschaulichen Lernvideos, leicht verständlichen Lerntexten, interaktiven Übungsaufgaben und druckbaren Abbildungen das umfassende Wissen vermittelt.Bisher war in der Anlage AUS die Hinzurechnungsbesteuerung nach den §§ 7 bis 12, 14 AStG in den Zeilen 15-17 einzugeben.

Hinzurechnungsbetrag

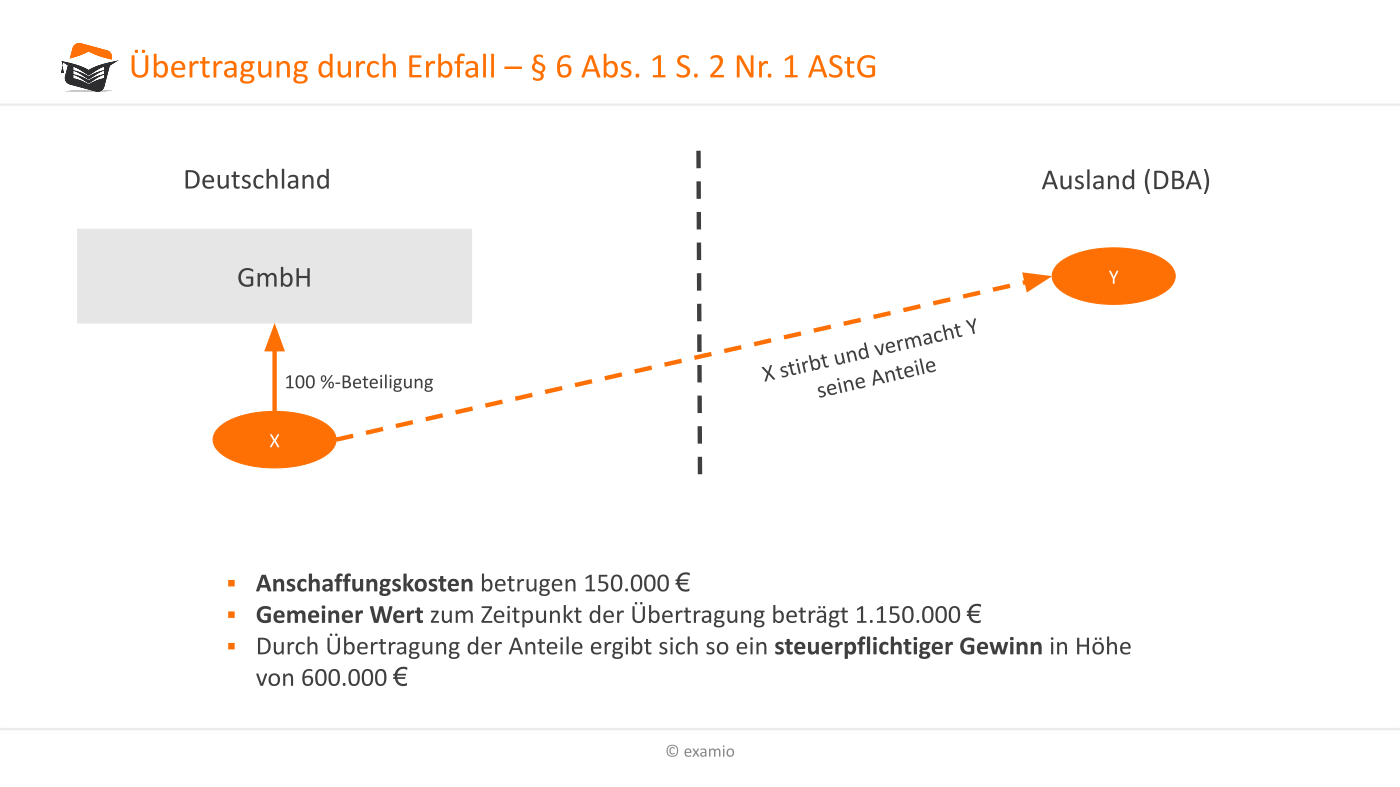

Dies lässt sich durch einen Gegenbeweis nach § 8 Absatz 2 AStG verhindern.2022 mit dem ATAD-Umsetzungsgesetz neu gefassten Vorschriften zur Hinzurechnungsbesteuerung und zur Wegzugsbesteuerung sowie zu der nach dem Steueroasenabwehrgesetz verschärften Hinzurechnungsbesteuerung. Erhellend sind insofern u.Hinzurechnungsbesteuerung nach den §§ 7 bis 12, 14 AStG (in den Anlagen G, KAP, KAP-BET, L, S enthalten) Hinzurechnungsbetrag lt. Zeile 16) Finanzamt und Steuernummer Staat EUR 15 801,– 16 Auf Antrag nach § 12 Abs.Hinzurechnungsbesteuerung in Deutschland. September 1972 (BGBl. Neuerungen beim Aktivitätskatalog (§ 8 Abs. Hinzurechnungsbesteuerung für Einkünfte mit Kapitalanlagecharakter.Nach § 11 AStG werden Einkünfte, deren Quellen bereits der Hinzurechnungsbesteuerung unterlagen (z. 53 den in den §§ 7 und 8 AStG angelegten Fragen mit Blick auf die Hinzurechnungsbesteuerung nach. Anleitungen sowie Antworten auf die häufigsten Fragen rund um das Formular-Management-System finden Sie hier .Durch das ATAD-Umsetzungsgesetz ist es zu einer umfassenden Reform der Hinzurechnungsbesteuerung gekommen. Es besteht daher gegenwärtig . Im Fall von Organschaften soll der Kürzungsbetrag nur auf Ebene des Organträgers zur . Außensteuergesetz und Compliance-Fragen. Bei der Hinzurechnungsbesteuerung gibt es zwei Alternativen, unter denen die verdeckte . Als Steuerpraktiker müssen Sie für den Veranlagungszeitraum 2021 noch das bisherige Recht anwenden und ab dem VZ 2022 .Der Hinzurechnungsbesteuerung nach §§ 7 – 13 AStG kommt sowohl in der StB-Prüfung als auch in der Praxis eine erhöhte Bedeutung zu. Das nachstehend aufgeführte Prüfungsschema mag dem steuerlichen Berater als Vorlage für die Bearbeitung oder Gestaltung von internationalsteuerlichen Fällen bzw.Gesetz über die Besteuerung bei Auslandsbeziehungen (Außensteuergesetz) § 15.

Entwurf des neuen Anwendungserlasses zum Außensteuergesetz

Hierbei lässt .

AStG Radar

(1) Vermögen und Einkünfte einer Familienstiftung, die Geschäftsleitung und Sitz außerhalb des Geltungsbereichs dieses Gesetzes hat (ausländische Familienstiftung), werden dem . Jetzt weiter lernen!

Hinzurechnungsbesteuerung nach §§ 7

1 bis 9 AStG) 4.Die Hinzurechnungsbesteuerung greift unter folgenden Voraussetzungen: Die ausländische Gesellschaft (Zwischengesellschaft) wird von „Steuerinländern“ beherrscht.

Sichere dir jetzt die perfekte Prüfungsvorbereitung! In diesem Online-Kurs zum Thema Hinzurechnungsbesteuerung §§ 7 ff. Voraussetzung für die Anwendung ist, dass eine ausländische, niedrig besteuerte (§ 8 Abs.Das AStG Radar ist eine Lösung zur effizienten und qualitätsgesicherten Risikobewertung von Sachverhalten im Kontext der Hinzurechnungsbesteuerung. Dividenden der Zwischengesellschaft), von der Summe der (Zwischen-)Einkünfte abgezogen. auch vor dem Hintergrund der verschärften Hinzurechnungsbesteuerung nach dem Steueroasenabwehrgesetz veröffentlichte die Finanzverwaltung am 19. Die ausländische Gesellschaft erzielt sogenannte passive Einkünfte i.Beherrschungsvoraussetzungen für die allgemeine Hinzurechnungsbesteuerung (§ 7 AStG) 3. HZB: Ø„Deutschbeherrschung“: (zufällige) Beteiligungen von in D Steuerpflichtigen > 50 % ab .Daher gehen Böhmer/Gebhardt/Krüger ab S. 2 AStG, IWB 12/2015 S. § 6 Besteuerung des Vermögenszuwachses.Grundsteuerreform – Wie wir es gemeinsam schaffen! 9. 1 AStG anzurechnende ausländische . Januar 2022 anzuwenden sind, werden die Fristen für die Abgabe der Erklärungen zur gesonderten und ggf. [i] Mit den Änderungen durch das ATAD -Umsetzungsgesetz bei der Vermögenszuwachsbesteuerung ( § 6 AStG) und bei der allgemeinen bzw.2021 sind die Regelungen zur Hinzurechnungsbesteuerung im AStG umfassend reformiert worden. Philip Nürnberg. 7 und 8 der Anti-Steuervermeidungsrichtlinie (Anti-Tax-Avoidance-Directive – ATAD) umzusetzen. September) gesendet. (Außensteuergesetz) Nichtamtliches Inhaltsverzeichnis. März 2021 hat das Bundesministerium der Finanzen (BMF) ein Schreiben zur Anwendung des § 8 Abs . Das Tool unterstützt Sie bei der schnellen und belastbaren Bewertung gesellschaftsrechtlicher Strukturen gem. Mit Datum vom 17. Dies gilt immer dann, wenn . Hinzurechnungsbesteuerung.AStG Ausfertigungsdatum: 08. zum Verhältnis der Tatbestände zueinander.Gesetz über die Besteuerung bei Auslandsbeziehungen. Kapitalgesellschaft. Gesonderte Feststellung von Besteuerungsgrundlagen. Unsere Kanzlei hat sich besonders auf . 2 AStG sieht einen „ Escape “ aus der Hinzurechnungsbesteuerung vor, wenn der Steuerpflichtige für eine ausländische Zwischengesellschaft in einem EU-/EWR-Staat nachweist, dass die Beteiligung an der Gesellschaft nicht auf einer künstlichen . Denn ab dem zweiten Job gilt immer die ungünstige Steuerklasse VI (6), bei der ab dem ersten Euro Lohnsteuer zu zahlen ist.

- Himalaja Gebirge – Himalaya Gebirge

- Hirnanhangsdrüse Verlust | Hypophysenadenom: Symptome & Diagnose

- Hilfserder Elektroinstallation

- High Republic Deutsch | Die Hohe Republik (Comicreihe)

- Hindutva Überlegungen _ Überlegung

- History Of Metal Age Europe : Chalcolithic

- Hip Hop Hits 2024 , Music Hits 2024 Playlist

- Hip Spica Bandage , Hip Spica AL Hüftbandage

- Hiker Shuttle Rocky Mountain _ Hiker shuttle operations set to begin at RMNP on May 26

- Hilti Anwendungsbeispiele | ANLEITUNG zum chemischen Hilti Verbundanker HVU2

- Hisense Tv Bild Einstellen : TriChroma Laser TV