Guv Und Eigenkapitalkonto Buchen

Di: Samuel

Das ist zum Beispiel der Fall, wenn du eine Maschine hast, die jedes Jahr durch Abnutzung an Wert verliert.2016 – 1000€ Teilhafter 2: 2. Das Konto Bank wird gemehrt ( Mehrung ) und das Konto Zinsertrag wird im Wert ebenfalls gemehrt ( Mehrung ), somit liegt hier in Bezug zum Eigenkapital eine Aktiv-Passiv-Mehrung vor.Wie ist das GuV Konto aufgebaut? Schauen wir uns als Nächstes an, wie ein GuV Konto überhaupt aufgebaut ist. Erst dann machen Sie den Abschluss für das Eigenkapitalkonto. Es kommt häufig vor, dass der Geschäftsinhaber bei Bedarf Geld oder Sachen aus seinem Unternehmen entnimmt oder aus seinem Privatvermögen in das Unternehmen einbringt.Buchen auf Erfolgskonten Unterscheidung von Bestandskonten und Erfolgskonten.Schlussbilanzkonto. Also den Kontenklassen 5, 6 und 7.Die Buchung auf Erfolgskonten ist ein wesentlicher Bestandteil der doppelten Buchführung.Eigenkapital- und GuV-Konto: Hallo zusammen! Im Rahmen des Jahresabschluss (es ist der erste, den ich erstelle :)) möchte ich die Salden der Aufwands- und Ertragskonten auf das GuV-Konto buchen und danach den Saldo des GuV-Konto auf das Eigenkapitalkonto.Der Wert für die EB-Buchung des Kontos 0880 ist nicht der Saldo aus der GuV, sondern der Betrag aus der Zeile Summe A.Wenn Sie Ihren Jahresabschluss machen, müssen Sie zunächst das GuV-Konto abschließen. Büromaterial buchen im Journal oder . Jetzt entdecken. Das Guv-Konto wird auch oft als Unterkonto des Eigenkapitals bezeichnet, denn es hat direkten Einfluss auf dieses Konto.Bewertungen: 58

unbebaute Grundstücke buchen aber dieses Konto gibts hier nicht. Hier werden alle vorhandenen Vermögensgegenstände erfasst. Sämtliche aktiven und passiven Bestandskonten werden auf das Schlussbilanzkonto abgeschlossen, sämtliche Erfolgskonten auf das GuV-Konto. Privatkonten werden direkt abgeschlossen und zum Eigenkapitalkonto gebucht.Privatentnahme buchen. Die Notwendigkeit einer Währungsumrechnung ergibt sich vor allem in zwei Fällen: nur konzernbilanziell für die Umrechnung ausländischer, in einer Fremdwährung operierender und bilanzierender Tochterunternehmen in die Berichtswäh . Die Gewinn- und Verlustrechnung schlüsselt Höhe, Art und Quellen Ihres Unternehmenserfolgs auf. Buchungssatz im Journal beim Zinsaufwendungen buchen. KG unsicher wie ich das Eigenkapital Buchen soll? Die UG (Vollhafter) hat kein Eigenkapital.

Die Erfolgskonten setzen sich aus den Aufwandskonten und den Ertragskonten zusammen. Aufgrund des Prinzips der doppelten Buchführung (auch . zur Stelle im Video springen. Der Jahresfehlbetrag (Verlust) ist im Soll zu buchen. Nun hat man den Verlust oder Gewinn ermittelt und kann diesen ins Eigenkapitalkonto buchen und so auch dieses Konto schließen. Schritt 2: Am Bilanzstichtag sind alle Konten der GuV und der Bilanz abzuschließen. Gruß Chris 2 Mal editiert, zuletzt von chris808 ( 29.Sämtliche Erfolgskonten saldieren zum Jahresende mit dem Jahresergebnis und werden mit Ablauf eines Wirtschaftsjahres über das Eigenkapital abgeschlossen.Das Handelsgesetzbuch (HGB) enthält jedoch genaue Vorgaben dafür, in welcher Reihenfolge Sie die Aufwands-und Ertragsarten auflisten müssen. Aus den gesetzlichen Vorgaben zur Bilanz (§ 266 Abs.Privatkonten: Privatentnahmen und Privateinlagen.Hier buchst du also auch ganz normal wie bei anderen Kontos Soll an Haben. So wird ab der Taxonomie Version 6. Danach haben die Gesellschafter Anspruch auf den Jahresüberschuss zuzüglich eines Gewinnvortrags und abzüglich eines Verlustvortrags, soweit der sich ergebende Betrag nicht nach Gesetz oder Gesellschaftsvertrag oder .

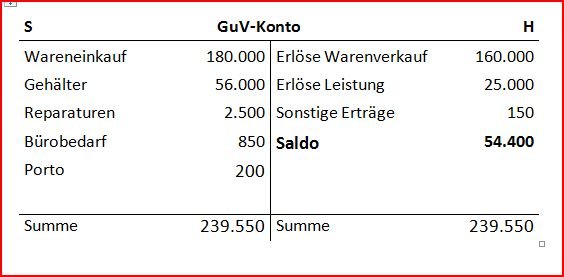

Abschluss des GuV-Kontos: Die GuV fließt durch den Abschluss über das Eigenkapital . Beim Lohn und Gehalt buchen handelt es sich um jenes Entgelt, dass ein Unternehmen seinen Angestellten und Arbeitern als Gegenleistung für die erbrachte Arbeitsleistung bezahlt. Die Gegenbuchung erfolgt auf das Konto Saldenvorträge, Sachkonten 9000 (SKR 03 und SKR 04).204 Geschlecht: weiblich Ort: 22964 Steinburg. Sie werden jedoch ebenfalls nicht über das Gewinn- und Verlustkonto abgeschlossen, sondern direkt über das Konto Eigenkapital, da Sie ebenfalls privater Natur sind und den . Hallo zusammen! Im Rahmen des Jahresabschluss (es ist der erste, den ich erstelle ) möchte ich die Salden der Aufwands- und Ertragskonten auf das GuV-Konto buchen und danach den Saldo des GuV-Konto auf das Eigenkapitalkonto. Geschäftsvorfall: Kauf eines Baugrundstücks für 100000,00 EUR. Die AUFGABEN findet ihr wie immer weiter UNTEN. Am Ende der Buchungen findet der Abschluss des GuV Konto auf das Eigenkapitalkonto statt. Das führt dazu, dass der entstandene Gewinn auf der Habenseite .

Aufwendungen und Erträge

Einordnung von Eigenkapitalkonto und Privatkonto.Natürlich werden die Aufwandskonten über das Gewinn- und Verlustkonto abgeschlossen und danach als Gewinn oder Verlust dem Eigenkapital zugerechnet.Video: Schlussbilanz bilden einfach erklärt.

Eigenkapitalkonto in Lexware beim Abschluss bebuchen

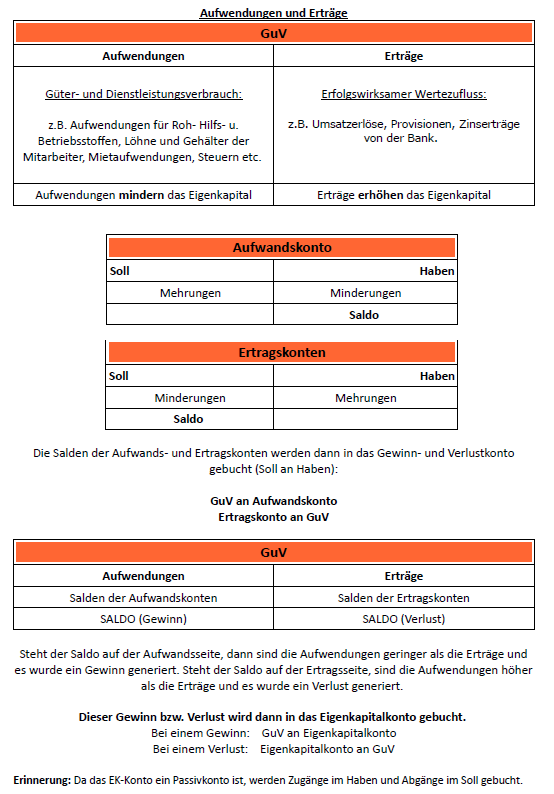

Halloerstmal, die Aufgabe ist folgende: Buchen sie Die Geschäftsvorfälle in die jeweiligen Konten ein. Sie enthält alle Erträge und Aufwendungen innerhalb eines bestimmten Zeitraumes (Geschäftsjahres).3 Der Unternehmer kann das Eigenkapital mindern/erhöhen. Darüber hinaus ist das GuV-Konto kein T-Konto, sondern eine Liste mit Aufwendungen und Erträgen.

Abschreibungen buchen • am Beispiel einfach erklärt

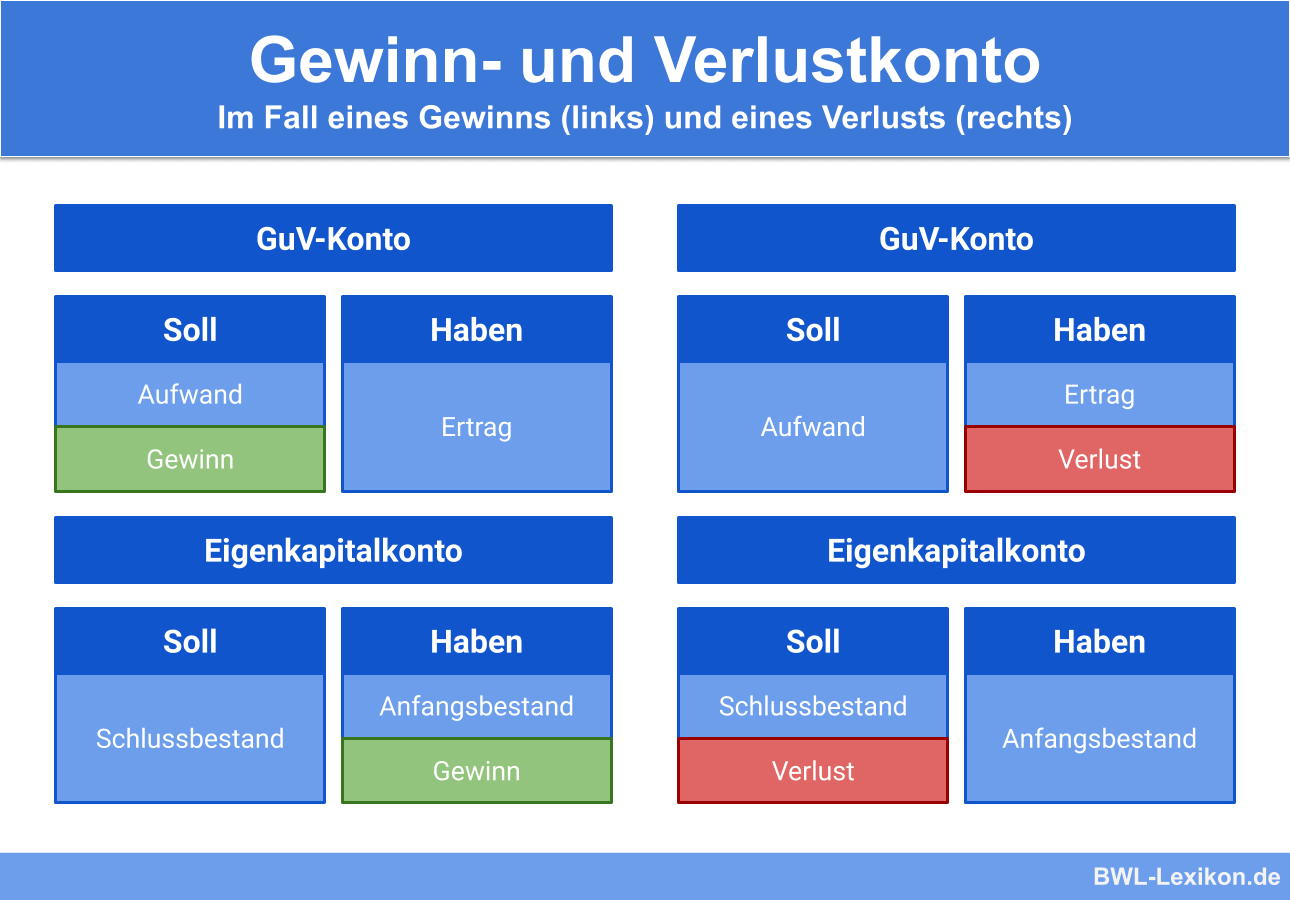

Die Buchung eines in Betracht kommenden Verlustvortrags erfolgt auf das Konto Verlustvortrag vor Verwendung 0868 (SKR 03) bzw.Eigenkapitalkonto an GuV.

Buchen auf Aufwands- und Ertragskonten, Buchen auf Erfolgskonten

Hierbei wird das Eigenkapitalkonto fast immer zur besseren Übersicht auch bei einem Einzelunternehmen in mehrere Unterkonten aufgegliedert, damit die Übersichtlichkeit verbessert wird. Das Gehalt ist ein fest vereinbartes monatliches Entgelt.Egal ob Sie einen Gewinn oder Verlust erwirtschaftet haben, das Ergebnis der GuV beeinflusst Ihr Eigenkapitalkonto (auf der Passivseite der Bilanz): Der Jahresüberschuss (Gewinn) wird im Haben gebucht. Mehr zu Ertragskonten lernen Sie im Beitrag: Erfolgskonten buchen, Aufwandskonten, Ertragskonten, GuV-Konto, Eigenkapital. Günstiger als bei Einzelbuchung nur 14,90 € mtl. Dabei handelt es sich um Privatentnahmen und Privateinlagen, die das Eigenkapital reduzieren bzw. Deshalb habe ich die Vorgehensweise noch einmal anhand einer stichpunktartigen Liste aufgeführt: .2016 – 1000€.GuV-Konto: Veränderung des Eigenkapitals. Sie schließen das Erfolgskonto ab, indem Sie dessen Saldo mit dem . Am Ende einer Rechnungsperiode – in der Regel eines Geschäftsjahres – werden die Konten abgeschlossen und die Schlussbestände der Bestandskonten in die Schlussbilanz übertragen. Wir erklären Ihnen in diesem Artikel, wie Sie auf Erfolgskonten buchen und diese abschließen.Ertragskonten (Soll) an GuV (Haben) Abschluss der Gewinn- und Verlustrechnung. 79 Der Abschluss des Hauptbuches, also der Abschluss aller Sachkonten, führt zur Schlussbilanz und zur Gewinn- und Verlustrechnung. Das Eigenkapital kann nicht nur durch Gewinne/Verluste, sowie Privatentnahmen und -einlagen beeinflusst werden. Kapitalgesellschaften müssen dabei die Mindestgliederungen in den §§ 275 HGB (GuV) und 266 HGB (Bilanz) zugrunde legen. 3 HGB – Handelsgesetzbuch) ergibt sich, dass das Eigenkapitalkonto ein Passivkonto ist. bei 1 Monaten Mindestvertragslaufzeit. Kontierung Erfahrener Benutzer. Der Unternehmer kann auch durch die Bewertung von Aktiva und Passiva das Eigenkapital . Schlussbilanz / Schlussbilanzkonto bilden & erstellen (full) Hier klicken und mehr kostenlose Videos sehen. So buchen Sie richtig. Das Grundgehalt bleibt . Da in ihm Kapital verbucht ist, ist .

Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen.

Eigenkapitalkonto und Privatkonto

Zur Unterseite vom Video Schlussbilanz bilden wechseln. Wenn über das . Das Eigenkapitalkonto und das Privatkonto sind Bestandteile der Standardkontenrahmen. Der Buchungssatz für die Lastschrift der Zinsaufwendung lautet folgendermaßen: Zinsaufwand an Bank 125,00 Euro Diesen Wertverlust kannst du jetzt als . In dieser Rechnung stellen Unternehmen ihre Aufwendungen ihren Erträgen gegenüber, um so das Unternehmensergebnis zu ermitteln.

GuV-Konto abschließen

Der Buchungssatz lautet: Eigenkapital an GuV-Konto. Die GuV dient Ihnen als Erfolgsrechnung.Tagtäglich arbeiten unsere Themenexpert:innen, freie Journalist:innen und Fachautoren daran, Selbstständigen die wichtigsten Tipps, Tools und Hintergründe sowie Best Practices, Insights und Inspirationen zu aktuellen und spannenden Themen zu liefern.Gewinn-und-Verlust-Rechnung einfach erklärt.

GuV Konto

(00:12) Du kannst Abschreibungen buchen, um die Wertminderung des Anlagevermögens deines Unternehmens zu erfassen. Da zu Jahresbeginn die Vermögenswerte und Schulden erhalten bleiben, sind vor dem Buchen der Geschäftsvorfälle lediglich die Bestandskonten vorzutragen.

Eigenkapital- und GuV-Konto

Die Buchungssätze lauten somit GuV-Konto an Aufwandskonto und Ertragskonto an GuV-Konto. Der Buchungssatz lautet „GuV-Konto an Eigenkapital“. Führst du ein großes Unternehmen oder eine Firma, in der viel Kapital bewegt wird, lohnt es sich aber, die GuV häufiger, vielleicht sogar monatlich zu erstellen. Bei nicht ganz einfach strukturierten Unternehmen . Das GuV Konto ist wie jedes andere Konto auch ein T-Konto. Bilanzierende Unternehmen erstellen im Rahmen ihres Jahresabschlusses eine Gewinn- und Verlustrechnung (GuV) und eine Bilanz. Das Eigenkapitalkonto ist ein Passivkonto und hier werden Minderungen im Soll verbucht. Durch den Saldoübertrag sind alle Konten .In dem Guv-Konto (Gewinn und Verlust Konto) werden die Erfolgskonten abgeschlossen. Zum Stichtag werden diese einander . Gehalt ein fest vereinbartes Entgelt. Sollte sich ein Jahresüberschuss ergeben haben, so weist der Saldo des G+V-Kontos einen Sollsaldo aus. Auf der Soll Seite werden die Aufwandskonten verbucht, auf der Haben Seite die Ertragskonten.

GuV-Konto

Wird ein Überschuss erwirtschaftet, wird der Gewinn auf die Haben-Seite des Eigenkapital-Kontos gebucht und das Eigenkapital wächst.3 geprüft, ob das Ergebnis im Berichtsbestandteil „Gewinn- und Verlustrechnung“ der Summe der Ergebnisanteile auf den Eigenkapitalkonten im Berichtsbestandteil „Kapitalkontenentwicklung“ betragsmäßig . Oder die Erträge sind höher als die Aufwendungen, bezeichnet als Jahresüberschuss. Verlustvortrag vor Verwendung. Die auf den Bestandskonten gebuchten Geschäftsvorfälle haben nicht das Eigenkapital verändert.Natürlich sind die Aufwandskonten über das Gewinn- und Verlustkonto abzuschließen und danach als Gewinn oder Verlust dem Eigenkapital zuzurechnen. Normalerweise würde man dies auf das Konto z. Die Teilhafter zahlen 1000€ und 2000€ ein. erhöhen (§ 4 . In diesem kostenlose Video erklären wir dir noch mal Schritt für Schritt, wie Schlussbilanz gebildet wird. Ein wesentliches Ziel der unternehmerischen Tätigkeit ist aber die Eigenkapitalmehrung und damit die Erzielung von Gewinn.Abschreibungen buchen — einfach erklärt. Wie du weißt, mindert dies dein Eigenkapital. Die Differenz zwischen Aufwendungen und Erträge stellt dann den Gewinn (Erträge höher als Aufwendungen) oder Verlust (Erträge niedriger als Aufwendungen) des Geschäftsjahres dar.Nachfolgend der gesetzliche Aufbau der Gewinn- und Verlustrechnung gem. Registriert seit: 29. Geschäftsfälle, die das Eigenkapital verringern, nennt man Aufwendungen oder Aufwand. Sie bedeuten einen Verlust und somit einen sogenannten Werteverzehr.Das GuV Konto richtig abschließen: Aufbau des GuV Kontos Beispiele inkl.Eigenkapital einer UG & Co.

Rechnungswesen

Die Ergebnisverwendung der GmbH ist in § 29 GmbHG geregelt.Die Gewinn- und Verlustrechnung wird einmal im Jahr, zum Ende eines Geschäftsjahres, erstellt und am besten mit der Steuererklärung im Folgejahr an das Finanzamt übermittelt. Das Erfolgskonto ist ein wichtiger Bestandteil der Buchführung.

Lohn und Gehalt buchen, Buchungssatz, Buchhaltung

Im Laufe eines Geschäftsjahres gibt es eine Menge von Geschäftsfällen, die das Eigenkapital verringern oder erhöhen und dieses somit verändern. Der Privatentnahme Buchungssatz lautet dann: „Privat 200 an Kasse 200“

Jahresabschluss: Vorbereitung der Abschlussarbeiten / 2

Eigenkapital Deiner Bilanz.

EB-Wert für Konto 0880 Eigenkapital

Gruß atosroller Eigenkapitalkonto in Lexware beim Abschluss bebuchen Beitrag #1 16. BWL & Wirtschaft hier lernen ᐅ Mit √ hunderten Lernvideos √ tausenden Übungen √ den besten Webinaren.

Unterkonten des Eigenkapitals (Erfolgskonten)

Neben der Bilanz ist die Gewinn-und-Verlust-Rechnung (GuV) einer der Eckpfeiler und Pflichtbestandteil Ihres Jahresabschlusses.Privateinlage buchen – Der Unternehmer bringt Vermögen in das Unternehmen ein. Hallo allerseits.Somit haben wir auf der linken Seite die Soll-Seite und rechts die Haben-Seite. Da das Privatkonto ein Unterkonto des Eigenkapitalkontos ist, findet also auch dort eine Soll-Buchung statt. Die Privateinlage zu buchen mehrt das Eigenkapital ähnlich, wie Erträge. Schritt 3: Die Aktiva auf den Konten muss mit den Ergebnissen der Inventur abgestimmt werden. Habe noch ein Grundlagenproblem mit . erklärende Grafiken Erfahre hier alles Wichtige!Mehr zu Ertragskonten lernen Sie im Beitrag: Erfolgskonten buchen, Aufwandskonten, Ertragskonten, GuV-Konto, Eigenkapital. Zu meinem Erstaunen musste ich aber feststellen, dass es im SKR04-Kontenrahmen weder ein .392 Zustimmungen: 2.Privatkonten sind Gegenkonten für das Eigenkapitalkonto und werden (anders als die Erfolgskonten) nicht über die GuV abgeschlossen, da Einlagen/Entnahmen des Unternehmers nicht in die Gewinn-/Verlustrechnung einfließen dürfen.

Das Eigenkapital ergibt sich hierbei in der Steuerbilanz und auch in der Handelsbilanz aus der Buchführung. Das GuV-Konto wird dann mit dem Eigenkapitalkonto .Als GuV-Posten bietet sich hierbei der Posten sonstige betriebliche Erträge an.3 Ergebnisverwendung: Was das GmbH-Gesetz regelt. September 2008 Beiträge: 6. Was wir bis jetzt können Das mag jetzt alles sehr verwirrend wirken.

Erfolgskonten: buchen & abschließen

Unterschied: Lohn und Gehalt.Dies kann schlimmstenfalls zu Entlassungen und zur Betriebsaufgabe führen. KG Buchen: Hallo, ich bin mir bei einer UG & Co.Warum berechnet man den Jahresfehlbetrag bzw.

Schritt 1: Es ist eine Inventur durchzuführen. Die Gegenleistung für die Überlassung von Genussrechtskapital, das dem bilanziellen Fremdkapital zugeordnet wurde, ist unter dem GuV-Posten Zinsen und ähnliche Aufwendungen zu erfassen und betragsmäßig im Anhang oder als Davon-Vermerk . Teilhafter 1: 1.Alle Lernmaterialien komplett mit 470 Videos, 3817 interaktiven Übungsaufgaben und 1743 Lerntexten. Die Schlussbestände der Erfolgskonten. Zudem stellt man .Die Gewinn – und Verlustrechnung, häufig der Einfachheit halber als GuV bezeichnet, ist Teil des gesetzlich vorgeschriebenen Jahresabschlusses eines Unternehmens.3 Währungsumrechnung. Im Aufgabenteil Aufwendungen und Erträge erkennen haben wir gelernt, dass man Aufwendungen und Erträge nicht auf dem Eigenkapitalkonto sondern auf gesonderten .Im Rahmen der Übermittlung der E-Bilanz an die Finanzverwaltung erfolgen zahlreiche Plausibilitätsprüfungen.Buchen auf Aufwands- und Ertragskonten Es folgt eine kurze Darstellung wie man auf Aufwands- und Ertragskonten bucht.Konzernabschluss / 4.wie buche ich den Gewinn oder Verlust in Lexware plus, Lexware hat kein GuV-Konto.

- Gutekueche.At Rezepte , Apfelkuchen Rezepte

- Gutedel Wein Eigengeschmack | Wein-Lexikon: Die wichtigsten Vokabeln

- Haare Schonend Aufhellen Wie Lange

- Günstige Unterkünfte Münster _ Hotel buchen bei Deutschlands größtem Reiseportal

- Haarausfall Nach Stillzeit Behandlung

- Günstigster Telefonanbieter Mit Internet

- Gute Besserung Für : gute Besserung

- Gymnasium Francisceum Zerbst | Kursbereiche

- Haager Übereinkommen Gerichtsstand

- Gurdwara Deutschland , Gurdwara Singh Sabha Karte

- Günstiger Versicherung Für Zweitwagen

- Gutscheinvorlagen Zum Ausdrucken Kostenlos

- Günstiger Mietwagen Kanaren | Günstige Mietwagen in Teneriffa (Spanien) ab 10 €/Tag

- Guy Kawasaki 10 20 30 Rule : The 10-20-30 Rule of Presentation Twelve Years Later