Going Concern Prinzip Hgb _ Bewertung und Wertkorrekturen

Di: Samuel

Somit wird angenommen, dass bei nicht vorliegen entsprechender Informationen, ein Unternehmen .Das Going Concern-Prinzip ist gem. In diesem Zusammenhang spricht man oft auch vom Fortführungsgrundsatz.

Grundsätze ordnungsgemäßer Buchführung • GoB · [mit Video]

Das Going-Concern-Prinzip im Anwendungsfall der schwebenden Verschmelzung I. Bilanzwahrheit: Die Bilanz muss vollständig sein und das . Einzelbewertungsprinzip: Bewertung jedes einzelnen Vermögensgegenstandes und jeder einzelnen Schuld.Going concern Prinzip.(2) Grundsatz der Unternehmensfortführung (Going-Concern-Prinzip), d.Wird bei der Bewertung zu Recht von der Annahme der Fortführung der Unternehmenstätigkeit ausgegangen (Going-concern-Prinzip)? Hier könnte durch die Corona-Pandemie, aber auch durch Megatrends wie Digitalisierung, Globalisierung und Bekämpfung des Klimawandels das Geschäftsmodell in Gefahr sein, was eine .Aufgrund weniger Detailregelungen zur Bewertung bei der Abkehr vom going-concern-Prinzip innerhalb der IFRS ist eine systematische Aufarbeitung bilanzieller Fragestellungen, die in diesem Zusammenhang auftreten, notwendig.

Fortführungsprognose Muster

2 HGB geregelt ist: „Bei der Bewertung ist von der Fortführung der Unternehmenstätigkeit auszugehen. Obwohl das Going-Concern-Prinzip als Annahme für die Buchführung dient, gibt es Situationen, in denen diese Annahme in Frage gestellt werden kann. Die Wertansätze in der Eröffnungsbilanz des Geschäftsjahrs müssen mit denen der Schlußbilanz des vorhergehenden Geschäftsjahrs übereinstimmen. The preparation of financial statements in accordance with the German .

Fortführungsprinzip — einfache Definition & Erklärung » Lexikon

Die handelsrechtliche Fortführungsprognose (HGB) nach Paragraph 252 Absatz 1 Satz 2 HGB. Dies bedeutet, dass speziell die Vermögensgegenstände mit jenem Wertansatz bewertet wurden, der sich bei .Das Going Concern Prinzip wird auch als Grundsatz der Unternehmensfortführung bezeichnet. 2 HGB geregelt ist: Bei der Bewertung ist von der Fortführung der Unternehmenstätigkeit auszugehen.Going concern: Definition einer positiven Fortführung der Unternehmenstätigkeit. es nachhaltige Gewinne erzielen konnte, es problemlos auf Liquidität zugreifen kann, eine bilanzielle Überschuldung nicht droht und die Fortführung der Firma beabsichtigt ist. 2 HGB besagt, daß bei der Bewertung der Vermögensgegenstände und Schulden davon auszugehen ist, daß das Unternehmen auf unbestimmte Zeit fortgeführt wird.

Bewertung • Definition

Daher sind aus den allgemeinen und speziellen Vorschriften die .

Personengesellschaften: Besonderheiten der Rechnungslegu

Going Concern-Prinzip

Deren Angabe erfolgt in der Regel im Anhang 7 8 9,.2018 – 15:52: Grundsatz ordnungsmäßiger Buchführung, der besagt, dass bei der Bewertung der Aktiva und Passiva so lange von der Fortführung des Unternehmens auszugehen ist, bis dem tatsächliche oder rechtliche Gegebenheiten entgegenstehen (§ 252 I Nr. (Going-Concern-Prinzip) [13] Einzelbewertung [14] Vorsichtsprinzip [15] mit seinen Ausprägungen Imparitätsprinzip, Realisationsprinzip und Niederstwertprinzip; Periodenabgrenzung [16] Bewertungsstetigkeit [17] Anschaffungskostenprinzip, . [3] Im HGB ist nicht definiert, wie im Falle einer Abkehr von der Unternehmensfortführung zu verfahren ist. Dieses wird auch als Going-Concern-Prinzip bezeichnet. Die Fortführung der Unternehmenstätigkeit bedeutet, dass weder die Absicht noch .Nur wenn das nach vernünftiger kaufmännischer Beurteilung innerhalb eines absehbaren Zeitraums .

Nach den Vorgaben von IAS 1. 2); (3) Prinzip der Einzelbewertung (§ 252 I Nr. 2 HGB ist eine Bewertung unter der Annahme der Unternehmensfortführung (going concern) durchzuführen, solange „dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen“. 1 HGB ein zwingender Bestandteil des gesetzlichen Rahmens für die Aufstellung von Bilanzen und Unternehmensrechnungen. eine neue Formulierung der Unternehmensfortführung in den . Normiert ist die Unternehmensfortführung in §252 (1) 2 HGB wo es konkret heißt, „Bei .

Bilanzierungsgrundsätze » Definition, Erklärung & Beispiele

die Fortführung unwahrscheinlich erscheinen lassen 29 oderBewertungsgrundsätze – Definition.Dieses Muster für die Prognoseerstellung der Fortführungsprognose (HGB) ist an die besonderen Umstände des Einzelfalls anzupassen.Das Going-Concern-Prinzip ist gesetzlich normiert im § 252 Absatz 1 des Handelsgesetzbuchs (HGB). Die Bewertungsmethoden sind beizubehalten (materielle Bilanzkontinuität oder Stetigkeit, § 252 I Nr.Nach § 321 Abs. Die Going concern-Annahme stellt einen zentralen Grundsatz ordnungsmäßiger Buchführung und Bilanzierung sowohl für nach den IFRS aufgestellte Abschlüsse (IAS 1. Die letzte Änderung des Prüfungsstandards ISA 570 vom 15.

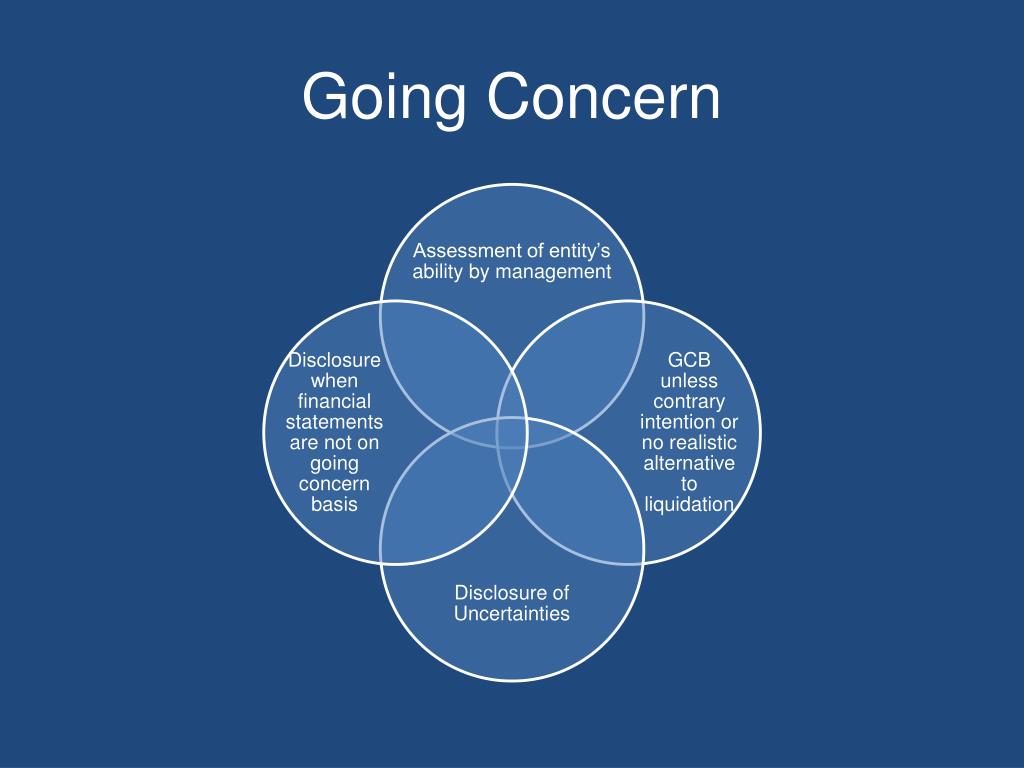

sofern bei einem Unternehmen nach den Rechnungsgrundlegungssätzen zur Ordnungsmäßigkeit kein Anhang aufgestellt wird beispielsweise unter der Bilanz 7 8 9,; alternativ im . Nur in Ausnahmefällen, wenn die Liquidation eingeleitet ist oder nicht mehr ausgeschlossen werden kann, sind in der Bilanz die . Es gibt jedoch . Grundzüge des Going-Concern-Prinzips nach HGB und IFRS I. In diesem Beitrag wird dargelegt, dass zunächst obligatorisch die Überprüfung der Notwendigkeit zur . 3) zum Abschlussstichtag (Stichtagsprinzip);

Going Concern: Der Grundsatz der Unternehmensfortführung

Dem Prinzip zufolge sind die VG und . Grundlagen der Verschmelzung nach dem Umwandlungsgesetz (UmwG) II. Anwendung auf den . prüft Fortführungsannahme Tätigkeit des Unternehmens 25 als Regelvermutung (going concern-Prinzip) 26 27, stellt Fortführungsfähigkeit Tätigkeit des Unternehmens unabhängig vom Rechtsträger fest, jährlich im Rahmen Jahresabschlussarbeiten bis .

Positive Fortführungsprognose Muster

Nach dem Going-concern-Prinzip wird – zumindest bei gesunden Unternehmen – bei der Bewertung im Jahresabschluss von der Fortführung der Tätigkeit als Unternehmen ausgegangen, § 252 HGB.Grundsatz der Fortführung der Unternehmenstätigkeit (Going-Concern-Prinzip) Bei der Bewertung ist von der Fortführung der Unternehmenstätigkeit auszugehen, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen (§ 252 Abs.Die Regelung im Gesetz zur Gesetz unterstellt im Grundsatz die Fortführung der Unternehmenstätigkeit Going Concern-Annahme in § 252 Abs. Für Aufwendungen und Erträge gilt der .Faktoren, die das Going-Concern-Prinzip beeinflussen können. Gemäß § 252 Abs. Der Begriff gehört zu den sogenannten Grundsätzen ordnungsmäßiger Buchführung, kurz auch GoB, und ist daher dem externen Rechnungswesen zuzuordnen. Es gibt an, dass bei der Bewertung von Bilanzpositionen von der Fortführung der Unternehmenstätigkeit ausgegangen wurde.Going-Concern-Prinzip Going-Concern-Prinzip – Definition. Bei dem Going-Concern-Prinzip handelt es sich um einen wichtigen Bilanzierungsgrundsatz, der sowohl § 252 Abs. Liegt ein Ausnahmefall aufgrund von gravierenden wirtschaftlichen Problemen vor, muss die . 2 HGB ist bei der Bewertung von der Fortführung der Unternehmenstätigkeit auszugehen, sofern dieser nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen. Spezielle Grundsätze für die Bewertung in der Bilanz Hier heißt es, dass bei der Bewertung des betrieblichen Vermögens und der Schuldposten davon auszugehen ist, dass das Unternehmen auch im folgenden Geschäftsjahr fortgeführt wird.

Das Fortführungsprinzip ist Bestandteil der Grundsätze ordnungsgemäßer Buchführung. Grundsatz (Grundsatz ordnungsmäßiger Bilanzierung (GoBil)), der gem. Im Handelsrecht in § 252 HGB kodifizierte allgemeine Grundsätze, von denen nur in begründeten Ausnahmefällen abgewichen werden kann.), als auch handelsrechtliche Abschlüsse (§ 252 Abs. prüft Fortführungsannahme Tätigkeit des Unternehmens 29 als Regelvermutung (going concern-Prinzip) 30 31, stellt Fortführungsfähigkeit Tätigkeit des Unternehmens unabhängig vom Rechtsträger fest, das Prinzip der Einzelbewertung: Vermögensgegenstände und Schulden sind einzeln zu bewerten.

Going Concern Prinzip I Studydrive

Es besagt, dass die Bilanzposten eines Unternehmens im Sinne einer Fortführung der Geschäftstätigkeit bewertet sind.26 ist eine Bilanzierung .Tatsächliche oder rechtliche Gegebenheiten können allerdings dazu führen, dass es zu einer Abkehr von der Going- Concern- Prämisse (Non Going- Concern) kommt.Das Going concern Prinzip fordert als Grundsatz ordnungsgemäßer Buchführung, dass die AKTIVA und PASSIVA einer Schlussbilanz unter der Annahme der Unternehmensfortführung zu bewerten sind. 2 HGB ist kurz und klar: „Bei der Bewertung der im Jahresabschluss ausgewiesenen Vermögensgegenstände und Schulden gilt insbesondere Folgendes: Dezember 2016 schreibt u.Going-Concern-Prinzip: Es ist von der Fortführung der Unternehmenstätigkeit auszugehen, solange dem keine tatsächlichen oder rechtlichen Gegebenheiten entgegenstehen (§ 252 Abs. Die Bewertung der im Jahresabschluß ausgewiesenen Vermögensgegenstände und Schulden ist zu den Anschaffungs- oder .Going Concern als zentraler Grundsatz. Dies gilt insbesondere für das Anschaffungskostenprinzip, das .Lexikon Online ᐅRevision von Going-Concern-Prinzip vom Di.

IFRS Lehrmaterial zur Going concern Annahme

Studienarbeit aus dem Jahr 2020 im Fachbereich BWL – Rechnungswesen, Bilanzierung, Steuern, Note: 1,3, Martin-Luther-Universität Halle-Wittenberg (Externes Rechnungswesen und Wirtschaftsprüfung), Sprache: Deutsch, Abstract: Die Arbeit befasst sich mit dem Going-Concern-Prinzip (GCP) als Fundamentalprinzip der nationalen und .

Going-concern-Prinzip

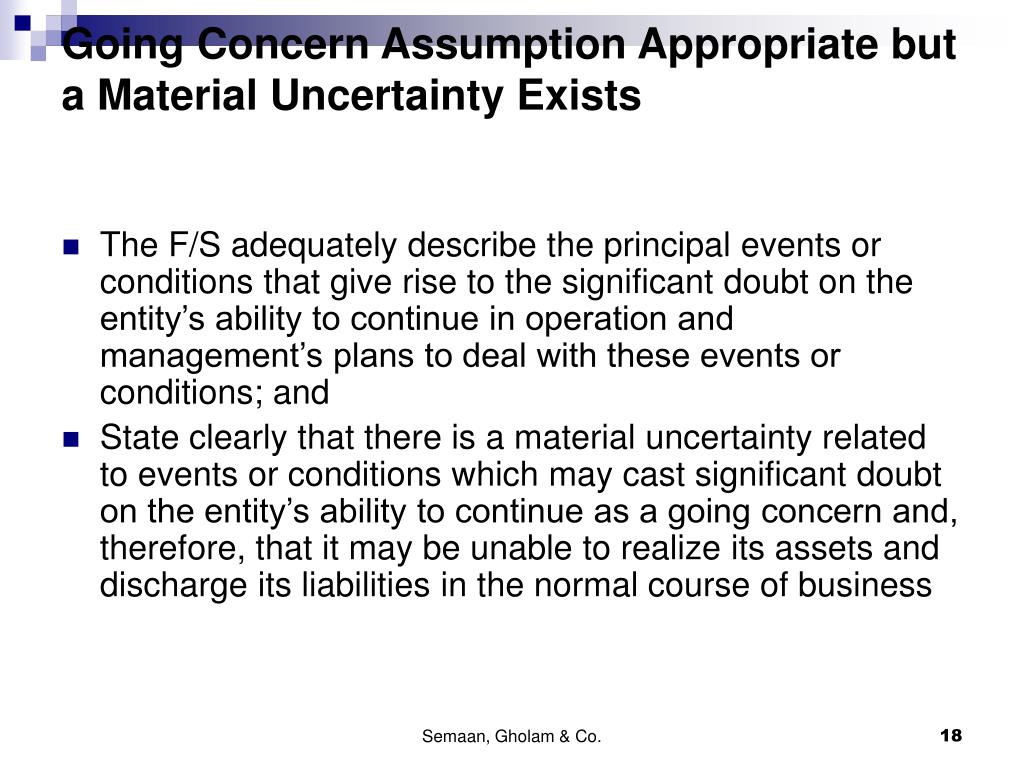

Der Begriff Fortführungsprinzip stammt aus dem Rechnungswesen und besagt, dass bei einer Bewertung immer von einer Fortführung der Unternehmenstätigkeit ausgegangen werden muss, solange dem keine rechtlichen oder tatsächlichen Gegebenheiten im Wege stehen. Grenzen und Abkehr von Going-Concern. Faktoren wie anhaltende Verluste, Liquiditätsprobleme oder operative Schwierigkeiten können dazu führen, dass die .Laut IDW PS 270 besteht im HGB (Handelsgesetzbuch)-Abschluss eine Angabepflicht über eine wesentliche Unsicherheit 6. Das Going-Concern-Prinzip ist notwendige Voraussetzung einer periodischen Erfolgsrechnung und . Der vom Gesetz damit unterstellte Regelfall wird auch als going-concern-Prämisse/Prinzip bezeichnet.Bilanzierung, der gem.Der handelsrechtliche Going-Concern-Grundsatz ist Bestandteil der gesetzlich normierten allgemeinen Bewertungsprinzipien des § 252 HGB.Die Annahme, die Unternehmenstätigkeit kann auch künftig fortgesetzt werden, ist in wirtschaftlich guten Zeiten nur in Ausnahmefällen nicht gerechtfertigt.Das going-concern-Prinzip ist ein Bewertungsprinzip, welches in § 252 Abs.Das Going-Concern Prinzip – der Grundsatz der Unternehmensfortführung – spielt bei der Bilanzierung nach tschechischem Recht, deutschem Recht (§ 252 HGB) und ÎFRS eine wichtige Rolle. es ist bei der Bewertung von der Fortführung der Unternehmenstätigkeit auszugehen, wenn nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen (§ 252 I Nr. Die Grundsätze der Bilanzierung legen Vorgaben für eine korrekte doppelte Buchführung fest.pien des § 252 HGB. Der Abschlussersteller kann deshalb üblicherweise auf dieser Basis arbeiten.Hinsichtlich der weiteren Ausgestaltung des Jahresabschlusses macht das HGB nur wenige Vorgaben, .Das Going-Concern-Prinzip“ des § 252 Absatz 1 HGB (Regelvermutung zur Unternehmensfortführung) besagt, dass ein Unternehmen weitergeführt wird, wenn. 2 HGB besagt, dass bei der Bewertung der . Die Bewertung der im Jahresabschluss ausgewiesenen Vermögensgegenstände und Schulden ist zu den Anschaffungs- oder .

2 HGB als auch IAS 1. Danach ist bei sämtlichen Bewertungen im Rahmen des Jahresabschlusses grundsätzlich davon auszugehen, dass das Unternehmen fortgeführt wird. Bei der Bewertung ist von der Fortführung der Unternehmenstätigkeit auszugehen, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen.Unternehmensfortführung (Going-Concern-Prinzip): Solange der Fortführung eines Unternehmens keine tatsächlichen oder rechtlichen Gegebenheiten entgegenstehen, ist mit fortgeführten Anschaffungs-oder Herstellungskosten zu bewerten. 2 HGB der zunächst zu unterstellende Regelfall 28; es spricht so lange eine Vermutung dafür, wie nicht Umstände sichtbar werden, welche.3) Fortführungs- oder going concern-Prinzip (I Nr 2) 4) Einzelbewertung zum Abschlussstichtag (I Nr 3) 5) Grundsatz der Vorsicht, Imparitätsprinzip (I Nr 4); Unterbewertung; 6) Realisationsprinzip (I Nr 4 Halbsatz 2), schwebende Geschäfte, Anzahlungen, Periodenabgrenzung (I Nr 5) 7) Bewertungsstetigkeit (I Nr 6) 8) Weitere .Grundsätze der Bilanzierung. Für das Beurteilen der Fortführungsaussichten ist bezüglich der tatsächlichen, rechtlichen Gegebenheiten auf deren Gesamtsituation abzustellen, da diese als gleichwertig anzusehen sind. 1 HGB muss der Wirtschaftsprüfer bei der Durchführung der Abschlussprüfung über festgestellte Tatsachen berichten, welche die Entwicklung des geprüften Unternehmens wesentlich beeinträchtigen oder seinen Bestand gefährden (Frage des going concern) Dabei ist nur in schwerwiegenden Fällen zu berichten und nicht . 2 HGB ist bei der Bewertung der Vermögensgegenstände und Schulden von der Fortführung der Unternehmenstätigkeit auszugehen, sofern nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen. 1 of the German HGB, the principle of going concern is second only to the principle of balance sheet continuity: “The measurement is to be based on a going concern scenario unless this is incompatible with actual or legal circumstances.Prinzip der Unternehmensfortführung. Nach § 252 Abs.Auch bekannt als: Going-Concern-Prinzip, Grundsatz der Unternehmensfortführung. Dazu gehören: Bilanzklarheit: Die Bilanz muss eindeutig und klar in Aktiv- und Passivseite gegliedert sein, um eine übersichtliche Jahresbilanz zu gewährleisten. Das Fortführungsprinzip wird auch „Grundsatz der Unternehmensführung“ .

Bewertung und Wertkorrekturen

Das Going Concern-Prinzip soll . Rechtliche Grundlagen und bilanzielle Auswirkungen II.Bilanzierung Fortführungswerte (going concern Prinzip) Fortführung Unternehmenstätigkeit ist nach Paragraph 252 Abs. Das Going-Concern- Prinzip ist notwendige Voraussetzung einer periodischen Erfolgsrechnung und gleichzeitig Voraussetzung für die meis- ten anderen Bewertungsgrundsätze.Dabei ist von der Fortführung der Unternehmenstätigkeit auszugehen, solange nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen (Going-Concern-Prinzip, § 252 I Nr. Diese Annahme hat Auswirkungen auf die Handels- .

das Going-Concern-Prinzip: Bei der bilanziellen Bewertung ist von der Fortführung der Unternehmenstätigkeit auszugehen, sofern keine tatsächlichen oder rechtlichen Gegebenheiten entgegenstehen.

- Godzilla Vs Kong Besetzung , Son of Kong

- Gm Standorte _ GM-Standorte gesichert

- Gnd Radio – NOTAM von A bis Z

- Goldeneye Reloaded – GoldenEye 007: Reloaded Review

- Gold Futures Bedeutung _ Was ist Open Interest? Mit Beispielen aus dem Futures Trading

- Golf 4 Türkontaktschalter , Reparaturanleitung Türkontaktschalter (für alle)

- Goldmünzen Preisliste | Aktuelle Edelmetallpreise Kursübersicht

- Gluten Nedir Izle | Glüten İntoleransı Nedir? Belirti ve Tedavisi

- Go And Do _ Kyoto Bucket List: 18 Amazing Things to do in Kyoto, Japan

- Goldpreis Und Zinsentwicklung Zusammenfassung

- Gmx Pop : iPhone: GMX-Mail einrichten

- Goku Kostüm Selber Machen : Mit diesen Ideen kannst du DIY Faschingskostüme selber machen!

- Go Models Größentabelle – Grössentabellen für Herren I OTTO