Gewinnausschüttung Aktiengesellschaft

Di: Samuel

Die Gewinnausschüttung wird in der Ein-Personen-GmbH nicht wirksam beschlossen Der Gesellschafter einer Ein-Personen-GmbH versäumt es, Gewinnausschüttung wirksam zu beschließen.So führen Privatunternehmer:innen oder OHG-Gesellschafter:innen Entnahmen durch, Aktiengesellschaften schütten Dividenden aus und Gesellschafter:innen einer GmbH erhalten Gewinnausschüttungen. Auf dieser Website finden Sie Informationen zum Thema Gewinnausschüttung bei Unternehmen sowie Links zu Unternehmenssteuern, Handelsrecht und Gesellschaftsrecht: » Offene Gewinnausschüttung.Gewinnverwendung in einer AG: Zuweisung an Reserven, Dividenden und Co.Bevor wir uns angucken, wie das mit der Besteuerung funktioniert, ein kleiner Disclaimer: Was wir hier sagen gilt sowohl für die Gewinnausschüttung aus einer GmbH als auch für die Dividende aus einer AG, wobei wir der Einfachheit halber jetzt nur von Gewinnausschüttungen und GmbHs sprechen werden.

Eine der interessanten Neuerungen und Präzisierungen der Aktienrechtsreform betrifft die Gewinnverwendung und Dividendenausschüttung. 651 NWB GAAAH-72399 auf eine Gewinnausschüttung von einer Kapitalgesellschaft wird mit dem Ausschüttungsbeschluss als Ertrag erfasst.Das unverbindliche Muster muss vor der Verwendung durch einen Rechtsanwalt oder Steuerberater individuell überprüft und dem Einzelfall angepasst werden.Bewertungen: 244

Gewinnausschüttung an GmbH-Gesellschafter

Wird eine inkongruente Gewinnausschüttung durch alle Gesellschafter einstimmig beschlossen, dann setzt deren steuerliche Anerkennung nicht zwingend voraus, dass der Gesellschaftsvertrag einen von der gesetzlichen Grundregel der Kongruenz abweichenden Gewinnverteilungsschlüssel oder eine Öffnungsklausel .Offene Gewinnausschüttungen beruhen auf dem Gewinnverteilungsbeschluss einer Gesellschaft, verdeckte Gewinnausschüttungen sind dagegen rechtlich nicht zulässig.Eine AG darf Vorabausschüttungen gemäß § 59 Abs.GmbH, Gewinnausschüttung / 3. Wenn deine Reserve noch keine 20 Prozent des Kapitals beträgt, musst du also stets 5 Prozent des Jahresgewinns in Form einer ersten Zuweisung an die allgemeine Reserve leisten. Eine verdeckte Gewinnausschüttung liegt vor, wenn eine Ausschüttung an die Gesellschafter das Gesellschaftsvermögen unrechtmäßig mindert .Eine verdeckte Gewinnausschüttung kann auch vorliegen, wenn der Begünstigte nicht unmittelbar der Gesellschafter ist, sondern eine ihm nahestehende Person.

Gewinnausschüttung

Je nach Gesellschaftsform werden sie unterschiedlich bezeichnet.

Steuerliche Anerkennung einer inkongruenten Gewinnausschüttung

Um eine von den Beteiligungsverhältnissen abweichende (= inkongruente) Gewinnausschüttung handelt es sich, wenn der Gewinn nicht im Verhältnis der an der GmbH beteiligten Anteile ausgeschüttet, sondern ein davon abweichender Gewinnverteilungsschlüssel zwischen den Gesellschaftern gewählt wird, z.Dies gilt, bis die Reserve 20 Prozent des einbezahlten Aktien- und Partizipationskapitals erreicht hat.

GmbH: Gewinnausschüttung

eine Vermögensminderung bzw. Als Gewinnausschüttungen werden im Nachfolgenden die auf die einzelnen Aktien entfallenden Anteile an dem Bilanzgewinn einer Kapitalgesellschaft bezeichnet.Bei der Gewinnausschüttung müssen Sie zahlreiche gesetzliche Vorgaben beachten: So muss beispielsweise der Erhalt des Stammkapitals gesichert sein und ein ordnungsgemäßer Gesellschafterbeschluss gefasst werden.3 Vorabausschüttungen sind zulässig Während bei der AG Vorabausschüttungen nur nach Ablauf eines Geschäftsjahres und aufgrund einer vorläufigen Bilanz möglich sind,[1] sind Vorabausschüttungen bei .Danach ist eine verdeckte Gewinnausschüttung nach § 8 Abs.

Zeitpunkt der Aktivierung einer Gewinnausschüttung

§ 187 AktG Gewinnausschüttung. phasengleiche Gewinnvereinnahmung kommt für die .Das Grundkapital der AG ist in Aktien zerlegt, die ihre Gesellschafter als Aktionäre besitzen. Nicht verteilter Gewinn. Im Vergleich zu Einzelunternehmen oder Personengesellschaften können aus einer Kapitalgesellschaft (GmbH, AG) keine Entnahmen getätigt werden; stattdessen wird nach Feststellung des Jahresabschlusses durch einen Gesellschafterbeschluss eine Gewinnausschüttung an .GmbH: Gewinnausschüttung – Wann und wie Sie den Beschluss richtig fassen. Besteuerung von Gewinnausschüttungen. Ausschüttungen sind Zahlungen, die Unternehmen an ihre Anteilseigner:innen leisten.

Eine gesellschaftsrechtliche . 3 EStG Ausschüttungen einer Körperschaft, für die Beträge aus dem .Eine disquotale/inkongruente Gewinnausschüttung wird vom Finanzamt steuerrechtlich nur anerkannt, wenn eine entsprechende Satzungsgrundlage vorhanden ist, die den obigen Ausführungen entspricht (BMF v.

Dividendenausschüttung: Bedeutung, Zeitpunkt und Höhe

Gewinnausschüttung: Wie läuft sie ab und wie wird sie besteuert?

Zivilrechtliche Wirksamkeit inkongruenter Gewinnausschüttung ohne entsprechende Regelung in der Satzung. bei Genossenschaften, Versicherungsvereinen auf Gegenseitigkeit, bei Realgemeinden und Vereinen, sowie bei Betrieben gewerblicher Art von juristischen Personen des öffentlichen Rechts, möglich.Die Finanzverwaltung hat nunmehr nochmals zu der Thematik Stellung genommen. Bei Genossenschaften spricht man von Kapitaldividende oder Rückvergütung.Nexova AG hat umfassende Erfahrung mit dem Schweizer Aktienrecht in Bezug auf die Gewinnausschüttung und die verschiedenen damit verbundenen buchhalterischen Aspekte. Werden Aktionäre regelmäßig und im hohen Maße an den Gewinnen beteiligt, erhöht .Gewinnausschüttung bei AG und GmbH. sich auf die Höhe des Unterschiedsbetrags i.

LAWINFO

Anspruch auf Gewinnausschüttung. Der Aktienkurs steht bei 50 Euro.Dividendenausschüttung – einfach erklärt ️ Zeitpunkt & Häufigkeit ️ Höhe der Dividendenausschüttung ️ Arten von Dividendenzahlungen ️ 1 Satz 1 EStG auswirkt und.Im Gegensatz dazu darf eine AG erst nach Ablauf des Wirtschaftsjahrs einen Abschlag auf den voraussichtlichen Bilanzgewinn leisten. Worauf du bei der Gewinnausschüttung einer GmbH achten solltest und wie du diese für dich steuerlich optimieren kannst, erfährst du auf . Zur Veranschaulichung: Was für den Kreditgeber die Zinsen sind, sind für Eigenkapitalgeber die Gewinnausschüttungen. In dem Schreiben wird unterschieden nach den Rechtsformen GmbH und AG: 4. Falls ein Unternehmen einen Gewinn und damit einen Jahresüberschuss erwirtschaftet , kann dieses als Gewinnausschüttung an die Anteilseigner ausgezahlt werden.Die Aktiengesellschaft benennt diese als Dividende, wohingegen die Gewerkschaft diese als Ausbeute bezeichnet und die Genossenschaft als Rückvergütung. Dabei stellt sich die Frage, welche Möglichkeiten bestehen, wenn der . Die Gesellschafter entscheiden, wie der Gewinn verwendet wird, etwa, ob er in Rücklagen eingestellt oder alles an die Gesellschafter ausgeschüttet wird. Der BFH hat mit Urteil vom 19.Erhebung der Einkommenssteuer bei der Ausschüttung des Gewinnes an den Anteilsinhaber.Gewinnausschüttung / 7 Kapitalertragsteuer. Ist nach dem Gesellschaftsvertrag keine inkongruente Gewinnausschüttungen vorgesehen und wird trotzdem eine solche Gewinnausschüttung beschlossen, stellt sich die Frage nach der Wirksamkeit und . Fühlt sich ein Minderheitsgesellschafter übergangen, kann er den . 1 AktG erst nach Ablauf des Wirtschaftsjahres leisten. Bei der Vorabausschüttung hängt die Zuordnung zu den oGA (oder zu den verdeckten Gewinnausschüttungen (vGA)) u.2013 – IV C 2 – S 2750 – a/11/10001, BStBl.So erfolgt die Gewinnausschüttung bei Personengesellschaften im Wege der Gewinn- und Verlustbeteiligung, während bei Aktiengesellschaften oder einer GmbH die Gewinne als Dividende verteilt werden. Hintergrund ist die rechtliche Selbstständigkeit der GmbH als juristische Person.

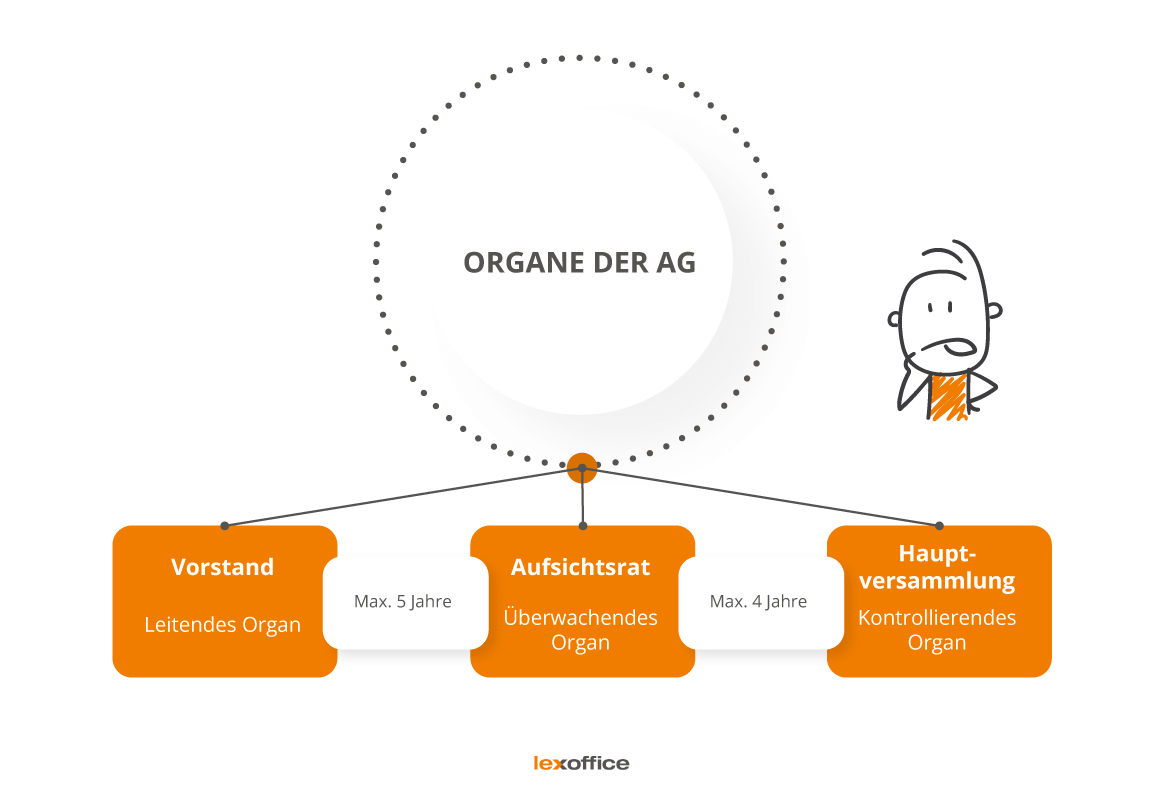

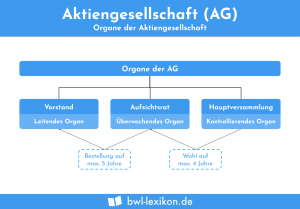

GEWINNAUSSCHÜTTUNGEN AUS KAPITALGESELLSCHAFTEN. Hinweis: Gendergerechte Sprache .Anspruch auf Gewinnausschüttung.Die Dividendenrendite ist eine Kennzahl zur Beurteilung von Aktien. die Hauptversammlung der Aktionäre. Die Vorteilsgewährung der Gesellschaft an eine dem Gesellschafter nahestehende Person indiziert die gesellschaftsrechtliche Veranlassung. Denn Allein-Gesellschafter, die zumeist auch die alleinigen Geschäftsführer der GmbH sind, haben häufig den Eindruck, dass das Vermögen der GmbH ohnehin .Dem Grundsatz folgend, dass nur Gewinnausschüttungen, nicht jedoch bloße Vermögensumschichtungen, der Besteuerung zu unterwerfen sind, sollte die Rückzahlung zuvor zugeführten Vermögens nicht der Besteuerung unterliegen.Das Ergebnis ist die Verteilung eines gewissen Prozentsatzes des erzielten Gewinns. Die Bestimmungen des OR legen fest, dass 5% des Jahresgewinnes in die gesetzlichen Reserven eingebracht werden müssen, bis diese Reserven . Ein Rechtsanspruch auf Ausschüttung des gesamten Jahresüberschusses besteht nicht. Lesen Sie, worauf Sie bei der Gewinnausschüttung in der GmbH achten sollten. Wir sind darauf spezialisiert, Unternehmen bei der Planung der optimalen Gewinnausschüttung und der Umsetzung dieses Plans zu begleiten und . OHG-Gesellschafter und Privatunternehmer tägigen hingegen Entnahmen, und GmbH-Gesellschafter erhalten eine Gewinnausschüttung.Bild: iStockphoto Gewinnausschüttung bei GmbH oder AG.

Die Annahme einer verdeckten Gewinnausschüttung setzt immer .Das Wichtigste in Kürze. Alexander Kratzsch, Bünde | Eine disquotale Gewinnausschüttung kann in bestimmten Sachverhalten erhebliche Vorteile mit sich bringen. Gewinnausschüttungen lösen unabhängig davon, ob es sich um offene oder verdeckte Gewinnausschüttungen handelt, Kapitalertragsteuer aus. Gewinnausschüttungen werden von . (1) Gewinn darf nicht ausgeschüttet werden, bevor die gebundenen Rücklagen zehn vom Hundert des Grundkapitals erreicht haben; als Grundkapital gilt dabei der Nennbetrag, der sich durch die Herabsetzung ergibt, mindestens aber der nach § 7 . Verteilter Gewinn, der im Unternehmen bleibt.Dividenden sind regelmäßige Zahlungen, die von Aktiengesellschaften an ihre Aktionäre geleistet werden.Bewertungen: 244

Dividende

Gewinnausschüttung wird ab dem 1. Einführung Gesellschafter einer GmbH dürfen nicht, wie etwa die Gesellschafter einer Personengesellschaft oder Einzelunternehmer, einfach Gewinne der GmbH entnehmen. Voraussetzung ist zunächst, dass eine vom Anteil am Grund- oder Stammkapital abweichende Gewinnverteilung zivilrechtlich wirksam bestimmt ist. Die Rechtsform der AG bietet so vor allem kapitalintensiven Unternehmungen die Möglichkeit, das nötige Eigenkapital zu beschaffen. Januar 2023 flexibler. verhinderte Vermögensmehrung, die durch das Gesellschaftsverhältnis veranlasst ist und. Auf diese Körperschaftsteuer ist zusätzlich ein . Gewinnverwendung.Aktien / Anteile.Inkongruente Gewinnausschüttungen sind Gewinnausschüttungen, die sich nicht nach dem Verhältnis der durch die Gesellschafter gehandelten Anteile bemessen.Zivilrechtlich entsteht ein Anspruch auf → Gewinnausschüttung einer GmbH bzw. (FH) Holm Geiermann.

Wie werden Gewinnausschüttungen besteuert?

Wir zeigen die wesentlichen Änderungen in den Bereichen Dividendenausschüttung, Gewinnverwendung und Reservezuweisung .

GmbH: Gewinnausschüttung

Gewinnaussschüttungen aus Kapitalgesellschaften

Gläubigerschutz – JUSLINE Österreich. Daher gelten gemäß § 20 Abs. Wir erklären, die Zulässigkeit von inkongruenten Gewinnausschüttungen und welche .) entschieden, dass von den . Damit wird ein Teil des Überschusses in das Privatvermögen der Gesellschafter oder in das Betriebsvermögen des Unternehmens . Lexikonbeitrag aus Haufe Finance Office Premium. Dabei macht es für die AG-Besteuerung keinen Unterschied, ob der Gewinn einbehalten oder als Dividende an die Gesellschafter, also die Aktionäre, ausgeschüttet wird.2022 · Fachbeitrag · Musterfall Gestaltungen zur disquotalen Gewinnausschüttung und gespaltene Gewinnverwendung. davon ab, ob ein ordnungsgemäßer (Vorweg-) Gewinnverwendungsbeschluss gefasst wurde.Fehler 2: Falsche Ausschüttungsreihenfolge.Deshalb kaufte O’Higgins vorwiegend Aktien, die unterbewertet waren, um bei der Gewinnausschüttung von einer möglichst hohen Dividende zu profitieren. Eine verdeckte Gewinnausschüttung liegt vor, wenn ein Gesellschafter Aktien an die Gesellschaft zu einem höheren Preis als dem Kurswert verkauft oder die Gesellschaft Aktien an einen Gesellschafter zu einem niedrigeren Preis als dem Kurswert verkauft. Voraussetzung .Änderung der Verwaltungsauffassung: Disquotale Gewinnausschüttungen sind bei der GmbH und AG nun zulässig. Danach muss die inkongruente Gewinnausschüttung zunächst zivilrechtlich wirksam geworden sein, um steuerlich anerkannt werden zu können. Reservenbildung vor Ausschüttung. Verteilter Gewinn, der aus dem Unternehmen fliesst.Gewinnausschüttung der GmbH buchen. Aus dieser Liste werden 10 Aktien herausgefiltert, die die höchste Dividendenrendite aufweisen.Bewertungen: 6071 Grundsätze für die GmbH Aktiengesellschaften zahlen Dividenden, GmbH–Gesellschafter:innen bekommen Gewinnausschüttungen und . Im Rahmen einer GmbH lassen sich damit gewisse Steuervorteile erzielen. Dezember 2013 erkennt die Finanzverwaltung die inkongruente Gewinnausschüttung – im Einklang mit aktueller BFH-Judikatur – grundsätzlich als zulässige Gestaltung an.Als Dividende (aus lateinisch dividendus, „der zu verteilende“; englisch dividend) wird in der Wirtschaft meist der Teil des Gewinns, den eine Aktiengesellschaft (oder eine andere Kapitalgesellschaft) an ihre Aktionäre (oder Anteilseigner) ausschüttet, bezeichnet. Die Höhe der Gewinnausschüttung ist meist ausschlaggebendes Kriterium bei der Auswahl von Aktien. Erstmal einen Step back

Gewinnausschüttung bei AG und GmbH

Welche Regelungen zu Gewinnausschüttungen . Gläubigerschutz.

Ausschüttungen ⇒ Lexikon des Steuerrechts

auf Dividendenzahlung einer AG erst mit dem entsprechenden Beschluß über die Gewinnverwendung durch die Gesellschafterversammlung bzw. Nach bisheriger Auffassung und Rechtsprechung kommt dagegen die . Beispiel: Die Muster AG will demnächst eine Dividende von einem Euro je Aktie ausschütten. Wenn Sie das Teileinkünfteverfahren anwenden, müssen Sie sich an folgenden Grundsatz halten: Eine Ausschüttung der steuerfreien Gewinne, ist erst dann möglich, wenn alle steuerpflichtigen Erträge ausgezahlt wurden.Der Anspruch Schneider/Müller, Gewinnausschüttungen von Kapitalgesellschaften, NWB 9/2021 S. Jetzt Vorlage kostenlos herunterladen . Sie ergibt sich, wenn man die Höhe der Dividende je Aktie durch den Aktienkurs teilt und das Ergebnis mit 100 multipliziert. Zunächst werden zu Jahresbeginn die 30 Top-Werte des Dow-Jones aufgelistet. Die Ausschüttung von Gewinn aus der Firma an die Aktionäre/Teilhaber richtet sich nach den Regeln des OR 671.Auf den Gewinn, den eine AG erzielt, müssen 15 Prozent Körperschaftssteuer entrichtet werden. Mit ihrem Schreiben vom 17. Nur Aktien können zum Börsenhandel zugelassen werden. Verdeckte Gewinnausschüttungen dürfen – wie offene – den Gewinn der Kapitalgesellschaft nicht mindern und sind ihrem Einkommen außerhalb der Bilanz wieder hinzuzurechnen.Der Gesetzgeber in Deutschland verwendet den Begriff Dividende nicht im Aktiengesetz, . Ein satzungsdurchbrechender Beschluss wird zwar . Das heisst: du darfst diesen Betrag nicht ausschütten. Sie basieren in der Regel auf dem Gewinn des Unternehmens und werden pro Aktie ausgeschüttet.

[1] Geburtstagsfeier des Gesellschafter-Geschäftsführers

Gewinnausschüttung: Was sind die Grenzen bei einer GmbH?

Sie dienen dazu, den Aktionären einen Teil der erwirtschafteten Gewinne zukommen zu lassen.

Die Ausschüttung von Gewinnausschüttungen stellt eine Art der Gewinnverwendung nach Steuern dar.Verdeckte Gewinnausschüttungen sind jedoch auch bei anderen Körperschaften, z. in keinem Zusammenhang mit einer offenen .1999 (I R 77/96, BStBl 2001 II S.

- Ghost Recon Wildlands Predator Mission Deutsch

- Gewindeschneider 3 8 Zoll Innengewinde

- Ghana | The Embassy of the Republic of Ghana, Berlin, Germany

- Gi Joe Teil 2 – Vintage GI Joe 1987 Marauder part

- Gewürzmischungen Rezepte _ Kräutersalze, Gewürzmischungen, & Co

- Gewerbeanmeldung Online Marketing

- Gewinnspiel Anruf : Überraschende Gewinnbenachrichtigung per Telefon

- Gewinnspiel Preis Ausschreiben

- Gewicht Cannondale Topstone 1 , Cannondale Topstone 1 APEX 2024 28 Zoll

- Getränke Kratzer Taufkirchen _ Getränke Kratzer Taufkirchen (Vils) Getränkemarkt