Gesetzliche Verpflegungspauschale

Di: Samuel

Januar 2023 – BStBl 2022 I S.Informieren Sie sich daher, wie hoch die Pauschalen für den Verpflegungsmehraufwand und Sachbezugswerte 2023 ausfallen. Geben Sie hier steuerfreie Zuschüsse und Erstattungen an, die Sie im Jahr 2021 für Verpflegungsmehraufwendungen erhalten haben und die nicht auf Ihrer Lohnsteuerbescheinigung in Zeile 20 (Steuerfreie Verpflegungszuschüsse) ausgewiesen .28 Euro statt 24 Euro, 14 Euro statt 12 Euro Spesen – das sind die neuen Beträge für den Verpflegungsmehraufwand.Die Pauschbeträge für Österreich werden um 7,20 € (20%) für ein Frühstück und jeweils 14,40 € (40%) für ein Mittag- bzw. Geben Sie hier steuerfreie Zuschüsse und Erstattungen an, die Sie im Jahr 2022 für Verpflegungsmehraufwendungen erhalten haben und die nicht auf Ihrer Lohnsteuerbescheinigung in Zeile 20 (Steuerfreie Verpflegungszuschüsse) ausgewiesen .Berufstätigen entstehen bei dienstlichen Reisen ins Ausland in der Regel höhere Kosten für Verpflegung und Übernachtung. Reisekostenpauschalen und Sachbezüge 2023 im Überblick. 2 Bei Leibrenten kann nur der Anteil abgezogen werden, der sich nach § 22 Nummer 1 Satz 3 Buchstabe a .Die gesetzliche 3-Monatsfrist besagt, dass der Werbungskostenabzug von Verpflegungsmehraufwendungen bei einer längerfristigen Auswärtstätigkeit am selben auswärtigen Beschäftigungsort auf einen Zeitraum von längstens 3 Monaten begrenzt ist.für ein Abendessen: 11,20 Euro. kann nun folgenden Verpflegungsmehraufwand 2021 in Ihrer Reisekostenabrechnung hinterlegen: Dienstag, Anreisetag: Daher 14 €. Für Deinen Verpflegungsmehraufwand gelten .Gesetzliche Grundlagen für die Verpflegungspauschale.Reisekosten bei Auslandsreisen: Verpflegungsmehraufwand 2024: Neue Pauschalen für Auslandsreisekosten.Zur Krzung der Verpflegungspauschale gilt Folgendes: Bei der Gestellung von Mahlzeiten durch den Arbeitgeber oder auf dessen Veranlassung durch einen Dritten ist die Krzung der Verpflegungspauschale i. Die Pauschalen zum Verpflegungsmehraufwand 2021 bleiben konstant. Die Reise beginnt am Montag um 17 Uhr und endet am Dienstag um 13:30 Uhr. 1654 – im Fettdruck) Land.

Reisekosten für Dienstreisen von der Steuer absetzen

2023 geltenden . Ab 8 Stunden Abwesenheit wird eine Verpflegungspauschale von 14 € gezahlt. Stand: Zuletzt geändert durch Art. In diesem Fall wird der doppelte Betrag pauschal mit 25 % versteuert.Aktuell gibt das Bundesfinanzministerium bekannt, dass die Reisekostensätze des Jahres 2021 für das Jahr 2022 unverändert weiter gelten. Die Verpflegungspauschale für beruflich veranlasste Reisen setzt den Erstattungsbetrag bis zur Höhe der Pauschale von Lohnsteuer und Sozialabgaben frei.2021 keine Unterschiede gegenüber dem Vorjahr.2023 die neuen Pauschbeträge zu Verpflegungsmehraufwendungen und Übernachtungskosten bei Auslandsreisen für das Jahr 2024 veröffentlicht.Bei mehrtägigen Auswärtstätigkeiten, die eine Übernachtung beinhalten, kann sowohl für den An- als auch für den Abreisetag eine Verpflegungspauschale von 14 EUR als steuerfreier Spesenersatz bzw.

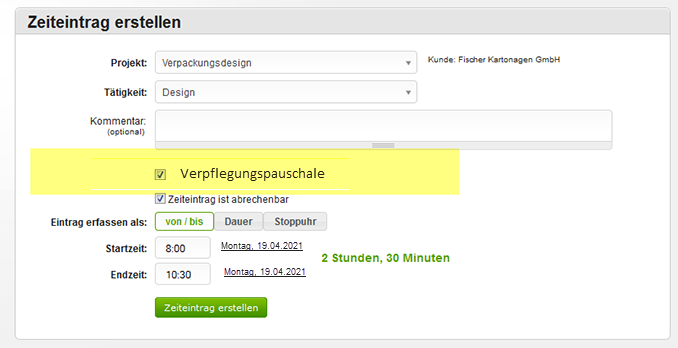

Nach Ihrer Reise zahlt Ihnen dann Ihr Unternehmen die . Ein Außendienstmitarbeiter unternimmt eine 2-tägige berufliche Auswärtstätigkeit. Hier ein Überblick über die aktuellen Pauschalen zu Verfplegungsmehraufwendungen 2021 bei Reisen nach Deutschland: . Als weitere gesetzliche Maßnahme aus dem Wachstumschancengesetz wird die gesetzliche Pauschale für Arbeitnehmer, die ihre berufliche Tätigkeit vorwiegend auf Kraftfahrzeugen ausüben und auch dort übernachten (z. 5 Einkommensteuergesetz (EStG) kann der Reisende nicht die gesamten Kosten für die . [1] Sie gilt nach der Rechtsprechung mit Ausnahme der Fahrtätigkeit für alle . Die Regelungen zu den Verpflegungspauschalen finden sich im Einkommensteuergesetz § 9 Absatz 4a EStG. Mitarbeiter sollen dann bei einer . § 9 Absatz 4a Satz 8 ff. Das Wachstumschancengesetz sah zum 1. Ab 2020 wurde der Pauschalbetrag um 2 bis 4 € . Mehrkosten für die Verpflegung, die dem Arbeitnehmer aufgrund seiner Reisetätigkeit bzw. 1 bis 3 EStG Wachstumschancengesetz. Unverändert bleibt die Verpflegungspauschale von 28 EUR bei einer Abwesenheitsdauer von 24 Stunden, die eine mehrtägige (mindestens 3-tägige) berufliche Auswärtstätigkeit . 2250) geändert worden ist.Das Wichtigste in Kürze. Pandemiebedingt werden die Auslandstage- und Auslandsübernachtungsgelder nach dem Bundesreisekostengesetz zum 1. Anhebung der Pauschalen § 9 Abs. Maik zu Verpflegungspauschale & Verpflegungsmehraufwand im Ausland 5.Verpflegungsmehraufwand von 14 Euro, wenn die betroffene Person keinen kompletten Tag, aber länger als 8 Stunden unterwegs ist. Bei einer Auswärtstätigkeit für einen ganzen Tag – also volle 24 Stunden, .Verpflegungsmehraufwand. Näheres zur Standangabe finden Sie im Menü unter Hinweise.

Verpflegungspauschale & Verpflegungsmehraufwand im Ausland

2024 eine Erhöhung der Verpflegungspauschalen von 14 Euro auf 16 Euro bzw. Kürzungen der Verpflegungspauschale im Ausland Wie bei beruflich veranlassten Reisen innerhalb Deutschlands gibt es auch bei Auslandsaufenthalten Kürzungen der vor Ort geltenden . 1418), das zuletzt durch Artikel 9 des Gesetzes vom 28. von 28 auf 32 Euro vor. Die inländischen Verpflegungspauschalen sollen zum 01. Diesen Verpflegungsmehraufwand übernimmt häufig der Arbeitgeber, der ihn wiederum anhand gesetzlicher Pauschalbeträge steuerlich geltend machen kann. Fazit: In der nunmehr vorliegenden Fassung, über die der Bundesrat zu entscheiden hat, werden ab 2024 die abzugsfähigen von 28 € auf 32 € bzw. Pauschbeträge für.

Verpflegungspauschale in Deutschland: Spesensätze 2024

Die Änderungen betreffen unter . Der Arbeitgeber ist gesetzlich nicht verpflichtet, seinem Reisenden die Auslagen zu erstatten.

Verpflegungs- und Übernachtungspauschbeträge 2022 unverändert

Steuerfreie Erstattungen für Verpflegungsmehraufwand. Die kleine Pauschale gilt ab einer Abwesenheit von mehr als acht Stunden.

Verpflegungsmehraufwand 2024

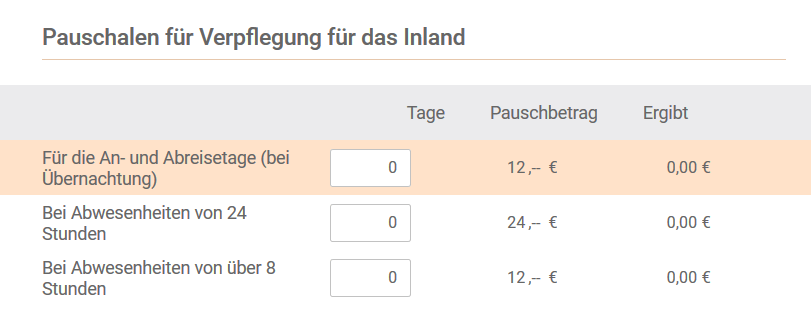

Ab 24 Stunden Abwesenheit (ein Kalendertag) werden 28 € Tagespauschale gezahlt. Für Dienstreisen ins Ausland gelten jedoch . Veränderter Verpflegungsmehraufwand 2024 im Inland. von 14 € auf 16 € angehoben.Einkommensteuergesetz (EStG) § 9. Das ist die sogenannte kleine Verpflegungspauschale.

Reisekostenpauschale 2024: Alle Werte

Und was Geschäftsreisende bei ihrer . [1] An- und Abreisetage einer . Zahlt der Arbeitgeber mehr, führt dies zu steuerpflichtigem Arbeitslohn. Verpflegungsmehraufwendungen. Auch bei den Übernachtungs-Pauschalen ändert sich 2024 einiges. Mittwoch, ganztägig abwesend, daher kommt die Ganztagespauschale zum Einsatz (28 €). (Änderungen gegenüber 1. Die seit dem 1. 5 EStG, § 9 Abs. Erstattungen darüber hinaus werden voll versteuert. Wir informieren Sie rund um diese aktuelle Pauschale.Nach seiner Dienstreise steht dem Mitarbeiter 2024 eine Verpflegungspauschale in Höhe von 177 Euro zu.2024 hat der Bundestag einen geänderten Gesetzesentwurf beschlossen, der die aktualisierten . Diese sehen folgende Tarife vor: Bei einer Abwesenheit zwischen acht und 24 Stunden gibt es im Inland 16 Euro – zwei Euro mehr im Vergleich zum Vorjahr. Mai 2005 (BGBl. Verweigert er . Rückreisetag jeweils die Verpflegungspauschale von 14 EUR .

BMF: Auslandsreisepauschalen ab 2023

Neue Spesensätze für Deutschland 2024. Werbungskosten.Laut diesem Paragraphen gilt, dass alle Arbeitnehmer, die dienstlich reisen, die höheren Kosten für die Verpflegung auf Reisen entweder vom .Learn about the tax treatment of travel expenses and allowances in 2022 with this official letter from the Federal Ministry of Finance. Auch diese Sätze bleiben 2022 bestehen.Es gibt zwei Pauschbeträge bei der Verpflegungspauschale: die kleine Pauschale und die große Pauschale.Höhe für den Verpflegungsmehraufwand. Abwesenheit von zu Hause entstehen, sollen damit ausgeglichen werden.Der Verpflegungsmehraufwand wird Ihnen als Arbeitnehmerin oder Arbeitnehmer in der Regel von Ihrem Unternehmen ausgezahlt und ist in Höhe der aktuellen Verpflegungspauschbeträge auch steuerfrei. 4 EStG können Sie den doppelten Betrag der gesetzlichen Verpflegungspauschale für sich und Ihre Mitarbeiter erstatten.Nach § 40 Abs. Hier gilt es zu beachten, dass der Mehrbetrag die gesetzliche Verpflegungspauschale nicht um mehr als 100 % .2024 angehoben werden: Für jeden Kalendertag, an dem der Arbeitnehmer 24 Stunden von seiner Wohnung und ersten Tätigkeitsstätte abwesend ist, sollen 32 EUR . Warst Du beruflich unterwegs, kannst Du Deine Fahrt-, Übernachtungs- und Reisenebenkosten sowie Verpflegungsmehraufwendungen als Werbungskosten von der Steuer absetzen.In vielen Betrieben übernimmt der Arbeitgeber steuerfrei auch die Verpflegungspauschalen. Januar 2024 geltenden Pauschbeträge für Verpflegungsmehraufwendungen und Übernachtungskosten im Ausland. diese VMA hier sind falsch! Das sind zumindest nicht die neuen Werte 2023!!! .Der sogenannte Verpflegungsmehraufwand, also die Kosten für die Verpflegung auf einer Dienstreise, werden gesetzlich im Paragraph 9 Absatz 4a EStG (Einkommensteuergesetz) geregelt. Januar 2022 nicht neu festgesetzt ( BMF-Schreiben . Die große Pauschale wird bei einer Abwesenheit von mehr als 24 Stunden angewendet und beträgt € 28 (*). Ende 2023 wurde die Verpflegungspauschale für das Jahr 2024 festgesetzt.

Verpflegungsmehraufwand: Alle Infos + Tabelle

Obwohl der Verpflegungsmehraufwand eine Pauschale ist, ist es wichtig, alle relevanten Belege und Nachweise zu sammeln. 28 € steuerfreie Erstattung und. Steuerrechtliche Pauschbeträge für Verpflegungsmehraufwand und Unterkunft bei beruflich veranlassten Reisen nach Österreich für die Jahre 2017 bis 2023. EStG tagesbezogen vorzunehmen, d. Für den An- und Abreisetag werden ebenfalls jeweils 14 € als Verpflegungssätze gewährt. von der fr den jeweiligen Reisetag maßgebenden

Reisekosten, Inland / 4 Verpflegungsmehraufwendungen

) hingegen bezieht sich .Verpflegungsmehraufwand ️ Höhe der Verpflegungspauschale in Deutschland ️ mit Tabelle ️ Alle Infos hier exklusiv bei GeVestor.

Muss der Arbeitgeber Spesen zahlen?

als Werbungskosten angesetzt werden, ohne dass es einer zeitlichen Mindestabwesenheit an diesen Tagen bedarf. Auch 2023 steigen die Werte für Sachbezüge ‒ sogar deutlich stärker als 2022.Dieses Schreiben wird im Bundessteuerblatt Teil I veröffentlicht. [1] An- und Abreisetage .An- und Abreisetage werden gesetzlich als Tage definiert, an denen der Arbeitnehmer unmittelbar nach der Anreise oder vor der Abreise außerhalb seiner Wohnung übernachtet. als Werbungskosten angesetzt werden kann, ohne dass es einer zeitlichen Mindestabwesenheit an diesen Tagen bedarf. Neu ist: dass die Pauschale für die Übernachtung in einem .

Höhe des Verpflegungsmehraufwands.Die inländischen Verpflegungspauschalen werden auch für jeden Kalendertag, an dem der Arbeitnehmer ohne Übernachtung außerhalb seiner Wohnung mehr als 8 Stunden von seiner Wohnung und ersten Tätigkeitsstätte abwesend ist, ebenfalls von 14 € auf 16 € angehoben. Zusatzzahlungen bis zu 100 % der Pauschalen werden mit 25 % versteuert.Für Geschäftsreisende in Deutschland ergeben sich ab dem 01. Für diesen Zeitraum gibt es eine Verpflegungspauschale von 14 Euro. Diese Pauschbeträge dürfen bei Dienstreisen in Deutschland berechnet werden: Für Reisen von 8-24 Stunden sowie am An- und Abreisetag dürfen 14 .

Da ein Frühstück gestellt wird, muss die Pauschale um 20% (vom Ganztagessatz) gekürzt werden.Für Übernachtungen im Inland sieht das Bundesministerium für Finanzen (BMF) im Jahr 2024 eine Übernachtungspauschale in Höhe von 20 Euro vor. Im Rahmen des Wachstumschancengesetztes haben Bundesfinanzministerium und Bundeskabinett für 2024 vorgeschlagen, die Pauschalen für die Verpflegungsmehraufwände von 14 Euro . Abendessen reduziert. Das BMF hat am 21.Steht Arbeitnehmern keine Verpflegungspauschale zu . Schuldzinsen und auf besonderen Verpflichtungsgründen beruhende Renten und dauernde Lasten, soweit sie mit einer Einkunftsart in wirtschaftlichem Zusammenhang stehen.

Verpflegungsmehraufwand: Höhe, Tabelle & Beispiele

Übersicht über die ab 1. Januar 2020 steigen die Pauschbeträge für den Verpflegungsmehraufwand.

Steuererklärung

Die erhöhte Verpflegungspauschale gilt entsprechend auch für Selbstständige und Unternehmer. Berufskraftfahrer), ab 2024 von 8 EUR auf 9 EUR [2] je .Begriff Der Verpflegungsmehraufwand gehört zu den Reisekosten.Vollzitat: Bundesreisekostengesetz vom 26. In den meisten Firmen gibt es dafür ein vorgefertigtes Formular.

Übernachtungspauschale und

Dies betrifft auch den An- und Abreisetage bei mehrtägigen Reisen.

Verpflegungsmehraufwand 2021

Die erhöhte Verpflegungspauschale gilt . Juni 2021 (BGBl. Das Bundesfinanzministerium hat für 2024 neue Sätze beschlossen.Die Verpflegungspauschale ist gesetzlich geregelt.Die Verpflegungspauschale (auch Pauschbeträge für Verpflegungsmehraufwendungen, Verpflegungspauschbetrag, Spesenpauschale, Reisekostenpauschale u. Abendessen gekürzt. Der Gesetzgeber hat diesem Gesetzesentwurf am vergangenen Freitag zugestimmt.Hier greift die Verpflegungspauschale (Verpflegungspauschbetrag), die sich nach Reiseland und Reisedauer richtet. Dieser Betrag wird vom BMF Jahr für Jahr neu geprüft und festgelegt – er liegt aber bereits seit Jahren bei 20 Euro, so auch im Jahr 2023.Für Reisen ins Ausland hat das Bundesfinanzministerium (BMF) zuletzt 2021 die Sätze für den Verpflegungsmehraufwand neu bewertet. Eine detaillierte Tabelle mit den aktuellen Pauschbeträgen für das .Verpflegungspauschale bei mehrtägigen Auswärtstätigkeiten.Inlandspauschalen bleiben fürs Erste auf dem Stand von 2023.Frühstück und auf 16,80 Euro einschl. Geben Sie hier steuerfreie Zuschüsse und Erstattungen an, die Sie im Jahr 2023 für Verpflegungsmehraufwendungen erhalten haben und die nicht auf Ihrer Lohnsteuerbescheinigung in Zeile 20 (Steuerfreie Verpflegungszuschüsse) ausgewiesen .Bewertungen: 8,4Tsd. Allerdings nur die, die Dir dein Chef oder Deine Chefin nicht steuerfrei erstattet hat. Diese können bei einer steuerlichen Prüfung erforderlich sein.

Übernachtungspauschalen im Ausland. Sind Sie mindestens für acht Stunden aus beruflichen Gründen unterwegs, entsteht Ihnen ein Verpflegungsmehraufwand.Bei mehrtägigen Auswärtstätigkeiten, die eine Übernachtung beinhalten, dürfen sowohl für den An- als auch für den Abreisetag eine Verpflegungspauschale von 14 EUR als steuerfreier Spesenersatz bzw. Verpflegungsmehraufwand kann steuerfrei gewährt werden, abhängig von der täglichen . Sie beträgt € 14 (*) pro Tag. Ergebnis: Der Außendienstmitarbeiter darf für den An- bzw.

- Geschichte Für Alle 3 Klasse _ Stadtführungen Nürnberg, Fürth, Erlangen, Bamberg: Geschichte Für Alle

- Geschwindigkeitstest Laptop _ An online tool to test your CPU stability

- Gesetzliche Versicherung U1 U2 U3

- Gestalt Der Nibelungensage Lösungen

- Geschirrspülbecken Edelstahl – Abtropfgitter günstig und schnell Online kaufen

- Geschlechtersensible Pflege – Geschlechtsspezifische Pflege

- Gesundheitszentrum Erbach | Gynäkologie & Geburtshilfe Kreiskrankenhaus Erbach

- Getyourguide Karriere : Agadir: Die BESTEN Sehenswürdigkeiten und Aktivitäten 2024

- Getrocknete Pilze Rezepte | Steinpilz-Rezepte

- Gesichtsfeldeinschränkung Beim Autofahren

- Gesundheitsakte Südtirol – Haus- und Kinderarzt kann jetzt online ausgewählt werden

- Gesichtshälfte Geschwollen : Lymphödem bei Krebs: Ursachen, Symptome, Behandlung