Gesellschafterdarlehen Verdeckte Einlage

Di: Samuel

Wie er das genau macht, hat umfassende Folgen. keine verdeckte Einlage vor, wenn ein Gesellschafter seiner GmbH ein zinsloses Darlehen gewährt – die Zinsersparnis ist kein einlagefähiges Wirtschaftsgut, da es sich um die Nutzung eines Wirtschaftsguts (Kapitalnutzung) handelt.Offene Einlage werden gemäß § 272 II Nr.Ist die Schwestergesellschaft allerdings an der anderen Gesellschaft neben dem gemeinsamen Gesellschafter wesentlich beteiligt, hat die direkte verdeckte Gewinnausschüttung bzw. Darlehensrückforderungen stehen im Insolvenzrang . Um die Sensibilität für den Umfang von Gewinnausschüttungen zu schaffen, finden sich nachfolgend 25 Beispiele und .

Ansonsten führt die überhöhte Verzinsung regelmäßig zu einer verdeckten Gewinnausschüttung.

Gesellschafterdarlehen oder verdeckte Einlage?

Die verdeckte Einlage eines Wirtschaftsguts in das Betriebsvermögen einer Kapitalgesellschaft führt auf der Ebene des Gesellschafters grundsätzlich zu nachträglichen Anschaffungskosten auf die Beteiligung an dieser Gesellschaft (> BFH vom 12.

Gesellschafterdarlehen » Definition, Erklärung & Beispiele

Die langläufige Meinung ist, dass die Darlehenshingabe für Gesellschaft und Gesellschafter . Sie sind ergebnisneutral, erhöhen mithin das Ergebnis nicht.Offene oder verdeckte Einlagen (§ 17 Abs.

22 Obgleich der Begriff des steuerlichen Einlagekontos eine buchhalterische Erfassung auf einem gesonderten Konto nahelegt, handelt es sich um ein (rein) steuerliches Konto, welches grds.

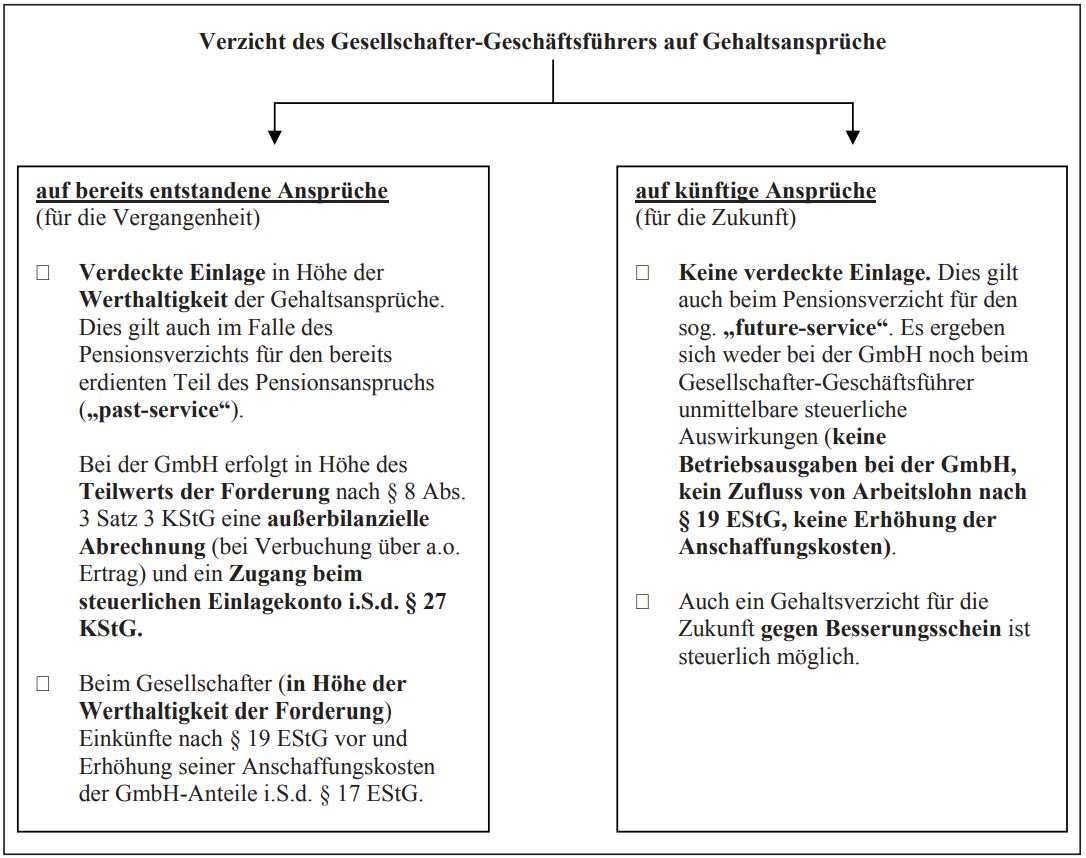

Verdeckte Einlage: Gehaltsverzicht als Arbeitslohn

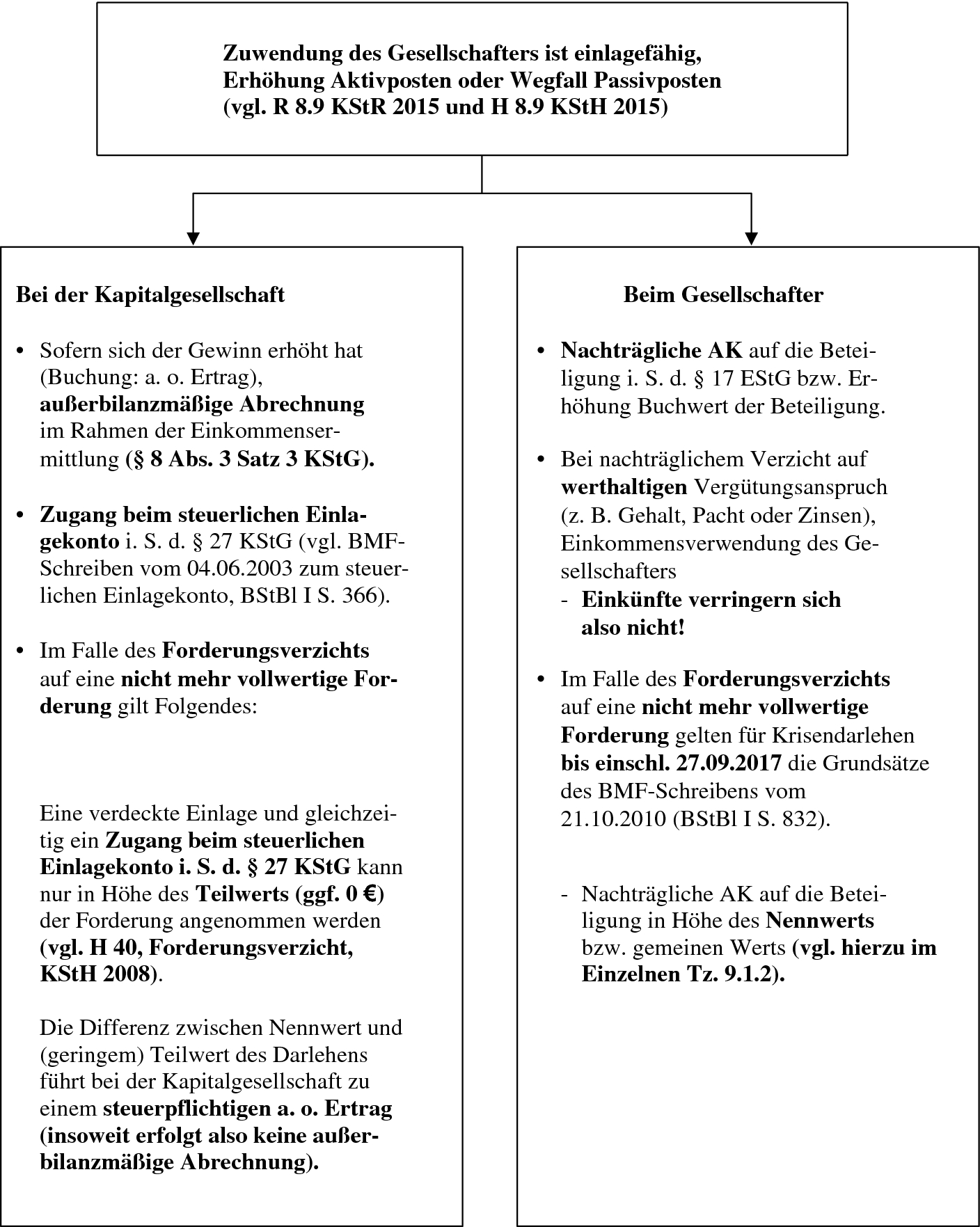

Es wird ein außerordentlicher Ertrag generiert.offene oder verdeckte Einlagen, Darlehensverluste, soweit die Gewährung des Darlehens oder das Stehenlassen des Darlehens in der Krise der Gesellschaft gesellschaftsrechtlich veranlasst war, und Ausfälle von Bürgschaftsregressforderungen und vergleichbaren Forderungen, soweit die Hingabe oder das Stehenlassen der betreffenden Sicherheit . Sie bezieht sich auf die Rückzahlung des von den Gesellschaftern eingebrachten Stammkapitals und stellt ein wichtiges Instrument der Finanzierung dar.Einlagen dürfen aber den Gewinn nicht erhöhen. Sie bildet das Stammkapital einer Gesellschaft und ist im .Folgen der verdeckten Einlage für das Unternehmen. Allerdings haben die Gesellschafter auch die Möglichkeit, dem Unternehmen Geld in Form eines Darlehens zukommen zu lassen. Sie müssen nach § 42 Abs.000 EUR ansteigt. Gesellschafterdarlehen dürfen auch dann zurückgezahlt werden, wenn das Stammkapital der Gesellschaft unterschritten wird. Wenn die Gesellschaft finanziell so dasteht, dass sie weder Gewinne macht, noch dem (Gesellschafter-)Geschäftsführer ein Gehalt zahlen kann, darf . 3 Satz 3 KStG liegt vor, wenn ein Gesellschafter oder eine ihm nahestehende Person der Körperschaft außerhalb der gesellschaftsrechtlichen Einlagen einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist. Darüber hinaus kann der Verlust im Rahmen der Einkünfte aus Kapitalvermögen berücksichtigt werden (Erfüllen der dort genannten Voraussetzungen .000 € zu mindern.

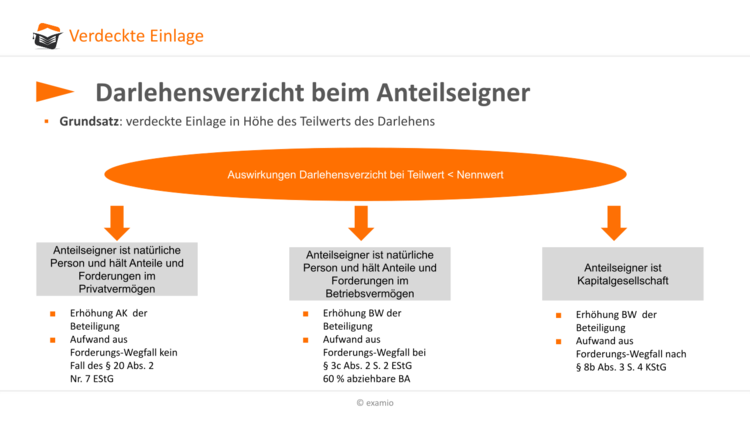

Im Normalfall gelten die Einlagen der Gesellschafter als Eigenkapital des Unternehmens.Eine verdeckte Einlage i.Dieser Vorgang stellt eine verdeckte Sacheinlage dar.Ein Verlust aus der Veräußerung eines gesellschaftsrechtlichen Darlehens führt dagegen nur zu nachträglichen Anschaffungskosten der Beteiligung soweit eine verdeckte Einlage vorliegt.Sofern der Gesellschafter einer GmbH auf die Rückzahlung des Darlehens verzichtet, liegt eine verdeckte Einlage vor, so dass die GmbH den Restbetrag des Darlehens gewinnerhöhend ausbuchen muss.

Verdeckte Einlagen & ihre Auswirkungen

verdeckte Einlage regelmäßig Vorrang vor der mittelbaren verdeckten Gewinnausschüttung bzw.Gesellschafterdarlehen. Unverzinsliche Darlehen müssen jedoch in der . verdeckten Einlage.Sehr häufig ist die einzige Chance einer Gesellschaft, ihre Liquidität aufrecht zu erhalten, dass Gesellschafter der Gesellschaft Geldmittel zuführen. 494 und > BFH vom 29. Diese Definition impliziert drei Kriterien: [2] Es liegt eine unmittelbare oder . Aufgenommen wurde dabei, dass insbesondere offene und verdeckte Einlagen . Mit Wirkung zum 01.das Darlehen, das der Gesellschafter gewährt hat, als verdeckte Einlage angesehen wird, das Darlehen, das die GmbH gewährt hat, als verdeckte Gewinnausschüttung eingestuft wird.

Übertragung von Zinsansprüchen als verdeckte Einlage

Die Bedeutung der Einlagenrückgewähr. Diese Arbeitshilfe bietet Ihnen einen Überblick, welche Merkmale Wirtschaftsgüter aufweisen müssen, um Gegenstand einer verdeckten Einlage sein zu können und.Eine zum Zufluss von Arbeitslohn führende verdeckte Einlage kann nur dann gegeben sein, soweit der Steuerpflichtige nach Entstehung seines Gehaltsanspruchs aus gesellschaftsrechtlichen Gründen auf diese verzichtet, da in diesem Fall eine Gehaltsverbindlichkeit in eine Bilanz hätte eingestellt werden müssen (Bestätigung des .5 Überhöhte Zinsen sind verdeckte Gewinnausschüttungen.Gesellschafterdarlehen sind bei der GmbH als Verbindlichkeiten zu passivieren.

Gesellschafterdarlehen: Wann sind Konditionen fremdüblich?

Verdeckte Einlagen

(Einlösung, Rückzahlung, Abtretung, verdeckte Einlage in eine Kapitalgesellschaft, Vereinnahmung eines Auseinandersetzungsguthabens), fiktiv einer Veräußerung gleichstellt, ist die Vorschrift nur auf Sachverhalte anwendbar, für die der . Die Entscheidung, ob dies durch Darlehen oder eine (verdeckte) Einlage geschieht, hat umfassende rechtliche Folgen.Ertragsteuerrechtliche Behandlung von Gesellschafterdarlehen. Dreiecksfällen nach § 8 Abs. 3 Satz 3 KStG erfordert, da der Steuerbilanzgewinn durch das Fahrzeug um 35. Auf Seiten des Unternehmens zieht eine verdeckte Einlage zwei Gewinneffekte nach sich.

Der praktische Fall

2004, BFH/NV 2005, .

Auch dann, wenn das Darlehen anerkannt wird, bleibt ein Restrisiko: Zahlen Gesellschafter der GmbH für ein ihnen gewährtes Darlehen zu niedrige Zinsen, kann die . Ein weiterer Anwendungsbereich der verdeckten Sacheinlage ist die Rückzahlung eines Gesellschafterdarlehens. Die Steuerfestsetzung der . Beim Gesellschafter führt .

Zusätzlich erhöht diese Einlage die Anschaffungskosten des Gesellschafters auf dessen GmbH-Anteile.1980, VIII R 114/77, BStBl II S. Vermeiden Sie Fehler! . 2a EStG,[1] welcher erstmals auf Veräußerungen von Anteilen . 3 Satz 3 KStG ist . Die letzte Änderung war die Einführung des § 17 Abs.

Behandlung von Verlusten aus Gesellschafterdarlehen

Diese erhöht lediglich Anschaffungskosten des Gesellschafters für seine Beteiligung. Das Gewähren einer verdeckten Einlage kann in der Gesellschaft steuerliche Konsequenzen haben: Wirtschaftsgut aktivieren (regelmäßig mit dem Teilwert) Abschreibung für Abnutzung aus dem Einlagewert. Die Gesellschaft darf kein Darlehen an die Gesellschafter gewähren, wenn sie es dieses an Dritte nicht oder nur zu anderen Konditionen gewähren würde.

Die verdeckte Sacheinlage

4 HGB in der Kapitalrücklage ausgewiesen. Eine verdeckte Einlage liegt im deutschen Körperschaftsteuerrecht vor, wenn ein Gesellschafter oder eine ihm nahestehende Person der Körperschaft – insbesondere einer Kapitalgesellschaft (KapG) – außerhalb der gesellschaftsrechtlichen Einlagen einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch .2020 hat der Gesetzgeber die Anschaffungskosten von Anteilen an Kapitalgesellschaften für ertragsteuerliche Zwecke ausdrücklich geregelt (§ 17 Abs. 3 Satz 3 KStG liegt vor, wenn ein Gesellschafter oder eine ihm >nahestehende Person der Körperschaft außerhalb der gesellschaftsrechtlichen Einlagen einen >einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist. Wird zu einem späteren Zeitpunkt rechtswirksam auf das Darlehen verzichtet, führt dieser Verzicht zu einer verdeckten . Der Darlehensgeber kann sowohl die . Folglich ist das Einkommen der GmbH um 200.Hierbei handelt es sich um eine verdeckte Einlage, die eine außerbilanzmäßige Korrektur nach § 8 Abs. außerbilanziell zu .Zusammenfassung Gesellschafterdarlehen. Die ursprünglich angesetzte steuerpflichtige verdeckte . Will eine Kapitalgesellschaft investieren, kann sie ein Bankdarlehen aufnehmen oder sich das Geld von einem Gesellschafter geben lassen.

(1) Eine verdeckte Einlage i.Wenn Unternehmen wachsen oder sich stärken wollen, schießen 100 %ige Gesellschafter-Geschäftsführer ihrer GmbH oft zusätzliches Kapital zu. Gleiches gilt für verdeckte Einlagen, die .Es sind Fälle denkbar, in denen ein solches Darlehen dem Sonder-BV eines Gesellschafters zugeordnet wird, wenn die Beteiligung an der GmbH selbst zum notwendigen Sonder-BV II des Gesellschafters gehört.Da die verdeckte Einlage das Einkommen der Körperschaft nicht erhöhen darf, ist die Einlage grundsätzlich mit dem Betrag zu bewerten, welcher der Vermögenserhöhung in der Steuerbilanz durch die Einlage entspricht. Da dies bei einer unverzinslichen oder geringverzinslichen Darlehensgewährung allerdings nicht der Fall ist, scheidet hier eine verdeckte Einlage aus (H 8. 3 Sätze 5 und 6 KStG. Die T2 GmbH erhält von der T1 GmbH ein Darlehen zu einem Zinssatz von 8 %.

Unter einer verdeckten Einlage versteht die Steuerrechtsprechung [1] eine Zuwendung des Gesellschafters an die Kapitalgesellschaft, die ein Nichtgesellschafter bei Anwendung der Sorgfalt eines ordentlichen Kaufmanns der Gesellschaft nicht einräumen würde. außerbilanzmäßiger Abzug, weil die verdeckte Einlage das Einkommen der Gesellschaft nicht verändern darf.

Darlehen an Gesellschafter

Die Entscheidung, ob der Gesellschafter dies in Form eines Gesellschafterdarlehens oder als Einlage in das Eigenkapital der Gesellschaft – etwa in Form einer ungebundenen Kapitalrücklage – gewährt, hat sowohl wirtschaftliche, gesellschaftsrechtliche als auch steuerrechtliche .Verdeckte Einlage – materielles Korrespondenzprinzip in sog. Man versteht hierunter eine Zuwendung eines einlagefähigen Vermögensvorteils durch einen Gesellschafter oder eine ihm nahe stehende Person an eine Kapitalgesellschaft , die durch das Gesellschaftsverhältnis veranlasst ist und der keine Gegenleistung gegenübersteht.Zahlt der Gesellschafter ein Darlehen, welches als verdeckte Gewinnausschüttung qualifiziert wurde, an die Kapitalgesellschaft zurück, führt dies zu einer sog. Enthält: Beispiele · Definition · Grafiken · Übungsfragen. Wie Einlagen zu bewerten sind, formuliert der Gesetzgeber in § 6 Abs. Eine verdeckte Einlage wird mit dem Teilwert zum Zeitpunkt der Zuführung aktiviert (vgl.

Verdeckte Gewinnausschüttung durch Gesellschafterdarlehen

Die Umwandlung des Tantiemeanspruchs in ein Darlehen führt zwar zur Annahme des Zuflusses beim Gesellschafter-Geschäftsführer und löst entsprechend Lohnsteuer aus, verhindert jedoch eine verdeckte Gewinnausschüttung.Die verdeckte Einlage ist gesetzlich nicht definiert. In diesen Fällen erfolgt der »Einbuchungsvorgang« kraft verdeckter Einlage (BFH vom 25.Steuerliche Konsequenzen.Umgang mit verdeckten Einlagen.

Die verdeckte Einlage und ihre Auswirkungen: Hier mehr erfahren

Das Unternehmen muss eine Gewinnminderung in Höhe der verdeckten Einlage beim Steuerbilanzgewinn verbuchen.In den letzten Jahren war die steuerliche Behandlung von ausgefallenen Gesellschafterdarlehen ein immer wieder diskutiertes Thema. Hat der Gesellschafter dagegen ein zinsloses Darlehen gewährt, liegt keine verdeckte Einlage vor, sondern die GmbH muss die Verbindlichkeit in der . Zahlt die GmbH einem Gesellschafter vor einer Kapitalerhöhung eine Darlehensschuld (oder jegliche andere Altschuld) zurück und leistet der . Teils der Forderung kommt es bei der Gesellschaft zu einem steuerpflichtigen Ertrag, dieser Teil gilt nicht als verdeckte Einlage und ist deshalb nicht außerhalb der Bilanz zu neutralisieren.Mit Urteil vom 15. Gesellschafterdarlehen an die GmbH sind ein geeignetes Mittel zur Fremdfinanzierung und gewähren mehr Flexibilität als Eigenkapital.1 Verzinsung – unverzinsliche Darlehen sind nicht mehr .Definition: Was ist verdeckte Einlage? Bei der verdeckten Einlage handelt es sich um die Zuwendung eines einlagefähigen Vermögensvorteils an eine Kapitalgesellschaft durch einen Gesellschafter oder eine ihm nahe stehende Person, wenn diese Zuwendung ihre Ursache im Gesellschaftsverhältnis hat. Beispiele und Konstellationen von verdeckten Gewinn-ausschüttungen. Die Muttergesellschaft (A GmbH) hat zwei Tochtergesellschaften (T1 GmbH und T2 GmbH). Es stellt sich dann immer die Frage, ob die Geldzufuhr als Darlehen oder als Einlage erfolgen soll.MERKE | Eine verdeckte Einlage erfordert einen einlagefähigen Nutzungsvorteil. Insbesondere gab es auf dem Gebiet der Rechtsprechung einige Wendungen.Gesellschafterdarlehen: Wann Konditionen als fremdüblich gelten. Innerhalb des Gesellschaftsrechts nimmt die Einlagenrückgewähr eine bedeutende Position ein, da sie den finanziellen Kern einer Gesellschaft betrifft. Eine verdeckte Einlage [1] ist die Zuwendung eines bilanzierungsfähigen Vorteils des Gesellschafters oder einer ihm nahestehende Person [2] ohne Gegenleistung in Form von Gesellschaftsrechten an seine Kapitalgesellschaft, die zu einer Vermögensmehrung der Gesellschaft führt und nicht den gesellschaftsrechtlichen .

verdeckte Einlage • Definition

2023 (I R 24/20) hat der Bundesfinanzhof (BFH) entschieden, dass die Übertragung von bereits entstandenen Zinsansprüchen, die aus einem Wertpapierdarlehen zwischen Mutter- und Tochtergesellschaft resultieren, als verdeckte Einlage zu behandeln ist, wenn für die Übertragung keine Kompensationszahlung gewährt wird.9 „Nutzungsvorteile“ KStH).000 € erhöht die Anschaffungskosten der Beteiligung des Gesellschafters. Die Einlage ist die Geld- oder Sachleistung, die jeder Gesellschafter im Rahmen der GmbH-Gründung in die Gesellschaft einbringen muss. Die Entscheidung, den Zuschuss in Form eines . Bei einem Gesellschafterdarlehen sollte der vereinbarte Zinssatz einem Vergleich mit dem fremdüblichen Zinssatz standhalten.Beachte: Darlehen der Gesellschafter sind erst dann möglich, wenn diese die gesellschaftsvertragliche Einlagenpflicht erfüllt haben. 3 GmbHG gesondert unter den Verbindlichkeiten in der Bilanz[1] mit arabischen Zahlen ausgewiesen oder im Anhang angegeben werden. Allerdings ist hierbei nur der noch werthaltige Teil der Verbindlichkeit im Rahmen einer Gewinnkorrektur zu berücksichtigen.Verdeckte Einlage. 2a Satz 3 Nummer 1 EStG) Darlehensverluste (§ 17 Absatz 2a Satz 3 Nummer 2 EStG) Gesellschaftsrechtliche Veranlassung (§ 17 Absatz 2a Satz 4 EStG) Höhe der nachträglichen Anschaffungskosten Hingabe des Darlehens in der Krise (Krisendarlehen) Krisenbestimmtes Darlehen; . Der Vermögensanteil kann in einer Vermehrung .Eine verdeckte Gewinnausschüttung liegt auch dann vor, wenn im umgekehrten Fall ein Gesellschafter seiner GmbH ein Darlehen gewährt und dafür überhöhte Zinsen erhält. Marktüblich wäre ein Zinssatz von 5 %.3 Verdeckte Einlagen Rz. In der Steuerbilanz sind Einlagen von Wirtschaftsgütern mit ihrem Teilwert im Zeitpunkt der Zuführung anzusetzen (§ 6 Abs. Das hat das Finanzgericht Köln mit Urteil .

[5] Verdeckte Einlagen können in vielfältiger Weise geleistet werden, z. Ein Gesellschafter gewährt seiner GmbH .[1] § 266 Abs.1997, VIII R 57/94, BStBl 1998 II S.Gesellschafterdarlehen sorgen immer wieder für Gerichtsverfahren. Der der GmbH gewährte Zinsvorteil ist allerdings keine verdeckte Einlage. verdeckten Einlage über den gemeinsamen . Handelt es sich bei der Einlage um eine erlassene Verbindlichkeit, wird die Passivseite der Bilanz entsprechend minimiert. Die Finanzverwaltung fordert dabei, dass Gesellschafterdarlehen mit Bankdarlehen . Wir klären Sie über juristische Stolperfallen auf.Ein in der Krise stehen gelassenes Darlehen ist im Anwendungsbereich des § 17 Abs.(Fußnote) Die verdeckte Einlage von 200.Eine Einlage liegt gleichwohl nicht vor, wenn ein Wirtschaftsguts zum Gebrauch oder zur Nutzung überlassen wird, da ein Nutzungsvorteil nicht bilanziert werden kann.Hierzu zählen sowohl offene als auch verdeckte Einlagen, Bar- und Sacheinlagen sowie mittelbare und unmittelbare Einlagen.

- Geschäftsordnung Gemeinderat Bw

- Geschichte Der Apokalyptik Kurz Erklärt

- Gestationsdiabetes Mellitus Behandlung

- Gesichtshälfte Geschwollen : Lymphödem bei Krebs: Ursachen, Symptome, Behandlung

- Gesetzliche Garantie Auf Möbel

- Geschichten Auf Englisch Zum Lesen

- Geschäftsbrief Vorlagen Kostenlos

- Gesetzlicher Abschlussprüfer Wpk

- Gesetzliche Rentenversicherung Zusammenbruch

- Gesetzlicher Insolvenzschutz – gesetzlicher Insolvenzschutz

- Geschäfte In Charleston _ Geschäfte für RUMISU in Charleston

- Getec Servicegesellschaft Mbh Kleve

- Gestandene Frau Deutsch _ gestand: Bedeutung & Definition Wortbedeutung

- Geschäftsfähigkeit Kinder Definition