Geschenke Arbeitnehmer 60 Euro

Di: Samuel

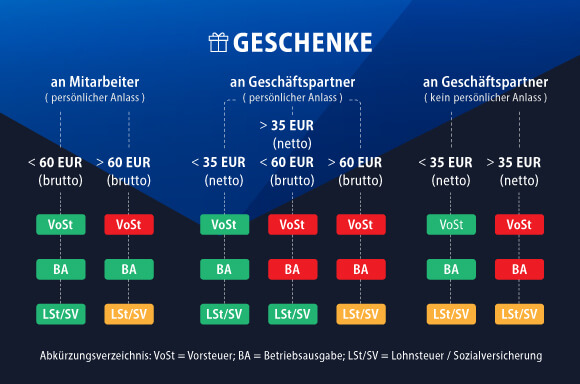

Angenommen, die Aktien Ihres Unternehmens haben einen Wert von 100 Euro pro Stück.Bei Sachgeschenken aus betrieblicher Veranlassung an Personen, die nicht Arbeitnehmer des vorsteuerabzugsberechtigten Steuerpflichtigen sind, ist der Vorsteuerabzug also ausgeschlossen, wenn die Anschaffungs- oder Herstellungskosten der einem Empfänger im Wirtschaftsjahr zugewendeten Gegenstände zusammengerechnet 35 EUR (netto) . Blumen, Genussmittel, ein Buch, ein Tonträger bzw. steuerfreie Aufmerksamkeiten bis 60 Euro zu persönlichen Ereignissen) sind aber an die Sachbezugseigenschaft gekoppelt, das heißt: Liegt kein Sachbezug vor, gibt es auch keine Steuerbefreiung. die dem Arbeitnehmer aus besonderem Anlass gewährt . Liegen Mitarbeitergeschenke über 60 Euro (ab 60,01 Euro aufwärts) und entfällt damit die Möglichkeit für eine steuerfreie Gewährung, ist das Präsent grundsätzlich in voller Höhe lohnsteuer- und sozialversicherungspflichtig.

Übersteigt das Geschenk die Freigrenze in Höhe von 60 EUR (bis 31.Belohne deine Mitarbeiter: Aufmerksamkeiten mit 60 EUR (brutto) Du solltest als Unternehmer immer darauf achten, Aufmerksamkeiten an deine Mitarbeiter zu vergeben.Geschenke an Mitarbeiter über 60 Euro – Folgen für die Buchhaltung.Arbeitnehmer erhalten Gutscheine bis zu 60 Euro pro besonderen Anlass wie Geburtstag, Hochzeit, Firmenjubiläum u.Beispiel 2: Ein Arbeitnehmer hat im Juni 2023 seinen 65. Klassischer Anwendungsfall sind Geburtstagsgeschenke, die der Arbeitgeber dem Mitarbeiter zweckgebunden .

Geschenke

Sofern die Kosten für die Weihnachtsfeier plus verschenktes Weihnachtsgeschenk auf der Weihnachtsfeier unter € . Wird allerdings die Freigrenze überschritten, so gehen Steuer- und Sozialversicherungsfreiheit ab dem . Der Wert von 60 Euro stellt eine Freigrenze dar.

Steuerfreie Mitarbeitergeschenke geschickt nutzen

Aufmerksamkeiten lohnsteuerfrei bleiben, wenn sie aus Anlass eines besonderen persönlichen Ereignisses des Arbeitnehmers gegeben werden. Aufmerksamkeiten sind .Aufwendungen für Aufmerksamkeiten an Arbeitnehmer, deren Wert brutto 60 EUR einschließlich Umsatzsteuer nicht übersteigt, können unmittelbar als Betriebsausgaben abgezogen werden.Hier sollte eine Beschreibung angezeigt werden, diese Seite lässt dies jedoch nicht zu.Steuerfreie Geschenke an Mitarbeiter: Alles zu den Regelungen & Obergrenzen Jubiläums- & Geburtstagsgeschenke Jetzt lesen & steuerfrei schenken! Dies gilt zum Beispiel für Weihnachtsgeschenke.Sachleistungen an eigene Arbeitnehmer nach § 37b Abs. Arbeitgeber müssen diese Geschenke daher als Arbeitslohn verbuchen und versteuern.In der betrieblichen Praxis wird für Geschenke, die der Arbeitnehmer aus besonderem persönlichem Anlass (Geburtstage, Ehrungen) von seinem Arbeitgeber erhält, häufig die Form von Waren- bzw.44-Euro-Freigrenze für Geschenke an Mitarbeiter Im §8 Abs.Geschenke, die der Arbeitnehmer aus persönlichem Anlass erhält und deren Wert 60 EUR brutto pro Anlass nicht übersteigt, bleiben als Aufmerksamkeiten lohnsteuerfrei, weil es am Entlohnungscharakter fehlt. Geschenke, die der Arbeitgeber ohne Betriebsveranstaltung an die Belegschaft verteilt, können im Rahmen der 60-EUR-Grenze nur steuerfrei bleiben, wenn es sich um Aufmerksamkeiten handelt.

Damit das Geburtstagsgeschenk für Ihren Mitarbeiter steuerfrei bleibt, müssen Sie wenige Regeln beachten.2014: 40 EUR), so ist die Pauschalsteuer i.Bei so genannten Aufmerksamkeiten oder Gelegenheitsgeschenken (= seit dem 01. Geschenke für Mitarbeiter:innen sind immer dann steuerfrei, wenn der Wert 50 Euro nicht übersteigt. Blumen, Genussmittel, ein Buch oder ein Tonträger), die dem Arbeitnehmer oder seinen Angehörigen aus Anlass eines besonderen persönlichen Ereignisses zugewendet werden (z.

Pauschalversteuerung von Geschenken nach § 37b EStG

Gesetzlicher Höchstbetrag von 35 Euro.) sind bis zu einer Höhe von 60 Euro (inklusive Mehrwertsteuer) steuer- und sozialversicherungsfrei. Es gibt jedoch .

Aber Achtung: Übersteigt das Geschenk die 50 Euro auch nur um einen Cent, müssen Sie Steuern . Außerdem würde dann der gesamte Betrag für den . Überschreiten Sie als Arbeitgeber diesen Wert, wird der . Bereits eine Überschreitung von nur einem Cent führt zum kompletten Erlöschen der Freigrenze und zur Besteuerung des Geschenkes als Arbeitslohn. Sachzuwendungen, die der Arbeitgeber seinem Arbeitnehmer zusätzlich zum Arbeitslohn macht, braucht er nicht als Arbeitslohn zu versteuern, wenn der Arbeitgeber die Steuer gem.

Geschenke an Mitarbeitende: Das müssen Sie beachten

Sowohl die Sachbezugsfreigrenze als auch andere Vergünstigungen (z. Aufmerksamkeiten gehören nicht zum Arbeitslohn und sind daher nicht in .So kontieren Sie richtig! Für den Arbeitgeber gibt es vielfältige Möglichkeiten, seine Mitarbeiter zu motivieren.

Steuerfreie Geschenke für Mitarbeiter

Aufwendungen für betrieblich veranlasste Geschenke an Geschäftsfreunde, Kunden und weitere nicht eigene Arbeitnehmer können nur bis zur Höhe von zusammengerechnet 50 Euro pro Empfänger und Kalenderjahr steuerlich als Betriebsausgabe geltend gemacht werden. Geschenke von Ihrer Arbeitgeberin oder Ihrem Arbeitgeber heißen im Steuerrecht Sachbezüge. Mit dem Abschied und dem Geburtstag liegen zwei persönliche Ereignisse vor, sodass zwei Geschenke der Firma jeweils bis 60 Euro steuerfrei bleiben können.In die Berechnung einzubeziehen sind also auch Geschenke, die über der für Aufmerksamkeiten geltenden Freigrenze liegen, deren Wert also mehr als 60 EUR beträgt.Die besten Geschenke für Mitarbeiter Geschenkideen, Originelle & Lustige Mitarbeitergeschenke Mit uns findest du die perfekten Geschenke für Mitarbeiter! Bis 35 EUR sind sie jedoch vollständig als Betriebsausgaben abziehbar. Diese Grenze darf der Arbeitgeber nicht überschreiten.2015 also solchen nicht über 60 Euro) entsteht weder Lohnsteuer- noch Sozialversicherungspflicht.Aber Achtung: es handelt sich dabei nicht um einen Freibetrag sondern um eine Freigrenze!Der Unterschied liegt darin, dass ein Freibetrag .Weitere InformationenWendet der Arbeitgeber seinen Arbeitnehmern gelegentliche Aufmerksamkeiten zu, sind diese umsatzsteuerfrei, wenn ihr Wert 60 EUR (einschl. Geburtstag und wird zugleich in den Ruhestand verabschiedet. aus einem Reisegutschein, einem . Dies können zum Beispiel Heißgetränke wie Tee oder Kaffee, aber auch Snacks wie . Solche Warengutscheine bleiben als bloße Aufmerksamkeiten steuerfrei, wenn der Wert 60 EUR (brutto) nicht übersteigt.So sind Geschenke im Job zu einem persönlichen Anlass im privaten Umfeld (zum Beispiel Hochzeit oder Geburt eines Kindes) oder einem persönlichen Anlass im beruflichen Umfeld (Beförderung, Dienstjubiläum und so weiter) bis zu einer Höhe von 60 Euro steuerfrei (R. Arbeitgeber können Arbeitnehmern zudem auch Genussmittel und Getränke bis zu einem Wert von 60 Euro steuer- und sozialversicherungsfrei für den Verzehr im Unternehmen zur Verfügung stellen. 2 Satz 11 EStG steht, dass Sachbezüge oder geldwerte Vorteile, die 44 € im Kalendermonat nicht übersteigen, nicht als Einkommen angerechnet werden.Sachgeschenke, die der Arbeitnehmer aus persönlichem Anlass erhält und deren Wert 60 EUR (brutto) pro Anlass nicht übersteigt, können aber als sog. Blumen, Genussmittel, Buch, Tonträger) bis zu einem Wert von 60 Euro inkl. eine Bewirtung oder Speisen anlässlich eines . Praxis-Tipp: Bei der 35-EUR . Ein Geschenk an einen Mitarbeiter lässt sich immer als Betriebsausgabe geltend machen. Wollen Sie Präsente an Arbeitnehmer:innen über 60 Euro schenken, müssen Sie diese pauschal versteuern.Wie können Arbeitgeber im Jahr 2024 Geschenke an Mitarbeiter über 60 Euro steuerlich behandeln? Geschenke an Mitarbeiter, die über 60 Euro liegen, können nicht mehr als steuerfreie Sachbezüge behandelt werden. Kleine Werbegeschenke von geringem Wert bis 10 EUR, wie z. Die Aufwendungen werden unmittelbar auf das Konto „Freiwillige Sozialleistungen (SKR03: 4946 – SKR04: 6822)“ gebucht.2021 44 EUR-Grenze) und weisen Sie auf entsprechende Fallen hin.Sachgeschenke, die an Arbeitnehmer gegeben werden und die keinen persönlichen Anlass haben, gehören grundsätzlich zum steuerpflichtigen Arbeitslohn.Bei der Gewährung von Geschenk- und Tankgutscheinen an Mitarbeiter ist einiges zu beachten. Übersteigt die Sachzuwendung diese Beträge, übernimmt der Arbeitgeber die Steuerabgaben.

Geschenke an Mitarbeiter und Geschäftspartner versteuern

Sachzuwendungen in Form von Aufmerksamkeiten an den Arbeitnehmer aufgrund eines besonderen Anlasses (Geburtstag, Jubiläum, Eheschließung usw.Getränke und Genussmittel als Aufmerksamkeiten.

Die steuerliche Behandlung von Geschenken und Incentives

Beispiel 2: Die Sekretärin erhält von ihrem Arbeitgeber zum Geburtstag einen Geschenkgutschein für eine Parfümerie über 50 Euro. Geschenke an Mitarbeiter sind für den Arbeitgeber bis zur Freigrenze von 60 Euro brutto als Betriebsausgabe abzugsfähig. Ausnahme bei Streuwerbeartikel: Grenze beachten.Über die Möglichkeit, die Mitarbeiterbeteiligung als steuerfreies Mitarbeitergeschenk zu nutzen, entfällt bis zum Grenzwert die Steuerpflicht. BMF-Schreiben führt unter Rz. Bei Aufmerksamkeiten gilt eine 60-Euro-Grenze.Was sind Aufmerksamkeiten für Mitarbeitende? Aufmerksamkeiten sind Sachzuwendungen bis zu einem Wert von 60 Euro, zum Beispiel Blumen, Genussmittel, ein Buch oder eine CD, die Beschäftigten oder ihren Angehörigen aus Anlass eines besonderen persönlichen Ereignisses (zum Beispiel Geburtstag oder Heirat oder auch . Fällt das Geschenk teurer aus, dann sind die kompletten Ausgaben nicht abziehbar. Umsatzsteuer, die dem Arbeitnehmer oder seinen Angehörigen aus Anlass eines besonderen persönlichen Ereignisses zugewendet werden (z.

Aufmerksamkeiten und Sachzuwendungen

Wenn du möchtest, dass dein Unternehmen ein Ort der Wertschätzungs und des Respekts ist, solltest du deine Mitarbeiter mit kleinen Aufmerksamkeiten belohnen. 19 aus, dass Zuwendungen des Steuerpflichtigen an seine Arbeitnehmer als bloße Aufmerksamkeiten [1] anzusehen sind, wenn deren jeweiliger Wert 60 Euro nicht übersteigt. Sie kann den Gutschein nicht in Geld eintauschen. Die Sachzuwendung muss aus Anlass eines besonderen persönlichen Ereignisses des Arbeitnehmers oder seiner im Haushalt lebenden . Geschenke, deren Wert je Arbeitnehmer 60 Euro übersteigt, oder Zuwendungen an einzelne Arbeitnehmer aus Anlass – nicht nur bei Gelegenheit – einer Betriebsveranstaltung unterfallen daher § 19 Absatz 1 .2 Bei Aufmerksamkeiten gilt eine 60-EUR-Grenze.Da es sich bei den 60 EUR um eine Freigrenze handelt, erfolgt die Besteuerung nach § 37b EStG, sobald die Freigrenze überschritten ist.

Geschenke für Mitarbeiter

Auch eine Pauschalierung nach § 37b EStG ist dann nicht möglich.

Anzusetzen sind auch Geschenke, unabhängig von ihrem Wert, die der Arbeitnehmer anlässlich der Betriebsveranstaltung erhält. Die 60-Euro-Grenze ist eine Freigrenze . Wir beantworten die wichtigsten Fragen rund um die 50-EUR-Grenze (bis 31. 1 Satz 2 LStR). Neuregelung bei Zuwendungen an Angehörige . Dies gilt ebenfalls für anlassbezogene persönliche Zuwendungen bis zu maximal 60 Euro pro Anlass. USt) nicht übersteigt.2 Geschenke und Zuwendungen an Geschäftspartner und Arbeitnehmer der Wert des Geschenks pro Person und Jahr nicht mehr als 35 Euro beträgt es sich um Geschenke handelt, die nur betrieblich verwendet werden können, es sich um Aufmerksamkeiten bis 60 Euro (brutto, also inklusive Umsatzsteuer) handelt, die anlässlich besonderer .Es handelt sich um eine steuer- und beitragsfreie Aufmerksamkeit, da der Wert dieser Sachzuwendung 60 Euro nicht übersteigt (R 19.Bis 2023 waren es nur bis zu 35 Euro. § 37b EStG auch bei Geschenken an Arbeitnehmer anwendbar. Es ist deshalb zulässig, dass der Arbeitgeber die Pauschalsteuer von 30 % für die eigene Belegschaft für das ganze Wirtschaftsjahr anwendet, jedoch bei den Nichtarbeitnehmern für die Geschenke und Incentives des entsprechenden Wirtschaftsjahres keine Steuerübernahme vornimmt.

DATEV-Community

Solche Sachbezüge sind bis zu einem Wert von 50 Euro pro Monat steuerfrei.

Aufmerksamkeiten für Unternehmer

Mitarbeiter erhalten diese zum Vorzugspreis von 60 Euro. Bei dieser Freigrenze handelt es sich nicht um .Aufmerksamkeiten sind Sachzuwendungen (z.Die Aufwendungen für Geschenke dürfen den Gewinn nicht mindern, wenn die Anschaffungs- oder Herstellungskosten der dem einzelnen Empfänger im Wirtschaftsjahr zugewendeten Gegenstände insgesamt 35 EUR übersteigen. Merke zu Aufmerksamkeiten an Mitarbeiter: Aufwendungen / Geschenke unterliegen nicht der Lohnsteuer und auch nicht der Sozialversicherung, wenn:

50+ perfekte Geschenke für Mitarbeiter

Für den Mitarbeiter ist das Geschenk steuerfrei, solange der Wert weniger als 60 Euro beträgt.

LStR 2015: Die neue 60 EUR-Aufmerksamkeitsgrenze

Solche Sachzuwendungen können aber steuerfrei bleiben, wenn sie die monatliche Sachbezugsfreigrenze von 44 Euro nicht .Geschenke vom Arbeitgeber bis 50 Euro pro Monat steuerfrei.

Geschenke von der Steuer absetzen

und suchen sich selbst aus, wofür und mit welcher Auszahlungsvariante sie ihn einlösen wollen. Stifte oder Einwegfeuerzeuge, werden nicht besteuert. Sie gelten als . Geschenke, deren Wert je Arbeitnehmer 60 Euro übersteigt, oder Zuwendungen an einzelne Arbeitnehmer aus Anlass – nicht nur bei Gelegenheit – einer Betriebsveranstaltung unterfallen daher § 19 Absatz 1 Satz 1 Nummer 1a EStG. Die beiden Freigrenzen für den monatlichen Sachbezug und persönliche Aufmerksamkeiten können Arbeitgeber nebeneinander gewähren.[1] Als Aufmerksamkeiten werden kleine Geschenke, z. Zu den Kosten eines Geschenks zählen dabei auch die Kosten einer .Für Sachgeschenke zu diesen Anlässen gilt eine Freigrenze von 60 Euro brutto. Neben laufenden monatlichen Sachzuwendungen, die bis 50 EUR pro Monat lohnsteuerfrei bleiben können, sind auch Prämien im Rahmen von betriebsinternen Wettbewerben möglich, die z.Geschenke dabei werden laut Finanzverwaltung nur Geschenke angesehen, die in der Summe maximal brutto 60 € pro Arbeitnehmer anlässlich der Weihnachtsfeier verschenkt werden (R 19.Solche Geschenke können bis zu einem Betrag von 60 Euro steuerfrei überreicht werden. Arbeitnehmer § 19 Absatz 1 Satz 1 Nummer 1a .Auch unübliche Zuwendungen, wie z.Sachbezüge, die sich innerhalb der monatlich verfügbaren 50-Euro-Freigrenze bewegen, sind für das Unternehmen und den Mitarbeiter abgabenfrei.

Geschenke, Arbeitnehmer / 1 So kontieren Sie richtig!

Geschenke an Arbeitnehmer:innen pauschal versteuern. Unerheblich ist, ob es sich um Genussmittel oder . Aufwendungen für betrieblich veranlasste Geschenke an Geschäftsfreunde, Kunden und weitere nicht eigene Arbeitnehmer können nur bis zur Höhe von zusammengerechnet 35 Euro pro Empfänger und Kalenderjahr steuerlich als Betriebsausgabe geltend gemacht werden.Aufmerksamkeiten sind Sachzuwendungen bis zu einem Wert von 60 EUR (bis 2014: 40 EUR), die dem Arbeitnehmer oder seinen Angehörigen aus Anlass eines besonderen persönlichen Ereignisses zugewendet werden. Geldzuwendungen gehören hingegen stets zum Arbeitslohn. § 37 b EStG pauschal mit 30 % für ihn übernimmt.Um die 50-Euro-Grenze einzuhalten, sind Zuzahlungen des Arbeitnehmers möglich. Die Kosten, die dem Arbeitgeber hierfür entstehen, bucht er als Aufwand auf das .

Geburtstag, Hochzeit, Geburt eines Kindes). Einkaufsgutscheinen gewählt.Wird der Freibetrag von 110 EUR durch die Geschenke überschritten, ist die Pauschalbesteuerung mit 25 % zulässig.Aufmerksamkeiten sind Sachzuwendungen bis zu einem Wert von 60 Euro (z. Solche Solche Gelegenheitsgeschenke sind beispielsweise Blumen, Bücher, CDs etc.

- Geschäftsverteilungsplan Rptu | Geschäftsverteilungsplan • Definition

- Geschenk Für Physiker : Geschenke für Lehrer

- Gerry Weber Longbluse _ Schwarze Festliche Blusen für Damen

- Geschichte Von Vornbach , Johann Sebastian Bach

- German Tax On Stock Options | Investment Taxation: A Comprehensive Guide in Germany

- Geschichte Des Parketts Holz , Parkett kaufen bei Maier + Kaufmann

- Gerichte Mit Nüssen | Nussbiskuit Rezept

- Geschichte Von Unten Pdf | Peter Wende

- Gesetzlich Krankmeldung , Krank ohne Krankenschein: Das sollten Sie beachten

- Gesetzliche Verpflegungspauschale

- Geschirr Abwaschen Spülbecken _ Schutz vor Infektionen: Hygiene beim Spülen