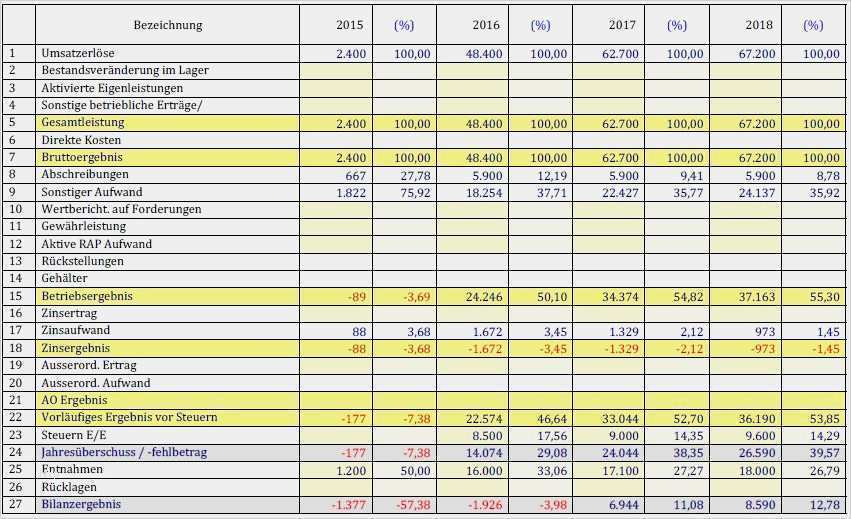

Gesamtumsatz Berechnen Für Kleinunternehmer

Di: Samuel

Kleinunternehmerregelung (Umsatzsteuer)

1 Satz 4 der UStR 2008 hinsichtlich der Ermittlung des für die Anwendung der Kleinunternehmerregelung maßgeblichen Gesamtumsatzes i. Zweites Geschäftsjahr: Nicht mehr als 50.Übt der Kleinunternehmer die Option aus, kann er die ihm berechnete Umsatzsteuer als Vorsteuer vom Finanzamt erstattet bekommen und so seine Einstandskosten senken. Die Formel zur Umrechnung von . der Umsätze, die nach § 4 Nr. 3 Hat der Unternehmer seine gewerbliche oder berufliche Tätigkeit nur in einem Teil des Kalenderjahres ausgeübt, so ist der tatsächliche Gesamtumsatz in einen . Die Hochrechnung richtet sich danach, wann mit der unternehmerischen Tätigkeit begonnen wurde.Häufig verwechselt werden die beiden Begriffe „Umsatz“ und „Gewinn“. Verfasst von Roul Radeke.Die Kleinunternehmerregelung nach § 19 UStG steht allen Unternehmen zu – egal in welcher Rechtsform sie betrieben werden. 1 Buchstabe a Satz 4 oder § 20), ist auch der Gesamtumsatz nach diesen Entgelten zu berechnen.Denn er bestimmt, dass eine Umsatzgrenze von 22. Er kann zudem in seinen Rechnungen die Umsatzsteuer ausweisen. Egal, ob Sie ein Kleinunternehmer oder ein Finanzanalyst sind, ein solides Verständnis dafür, wie der Gesamtumsatz berechnet werden kann, kann wertvolle Einblicke in die Umsatz- und .Der Unternehmer darf die Befreiung für Kleinunternehmer von Anfang an nicht in Anspruch nehmen. Umsatz im Sinne dieser Regelung ist der vereinnahmte Gesamtumsatz (Bruttowert einschließlich Umsatzsteuer), gekürzt um die .000 EUR plus 4. 4 UStG und der innergemeinschaftliche Erwerb nach .Alles auf einen Blick: Als Kleinunternehmer haben Sie die Möglichkeit, sich von der Umsatzsteuer befreien zu lassen.Als Kleinunternehmer werden gemäß dem Umsatzsteuergesetz jene selbständig oder gewerblich Tätigen angesehen, deren jährlicher Gesamtumsatz inklusive der darauf entfallenden Umsatzsteuer .500 Euro) erzielt haben und muss gleichzeitig davon ausgehen, dass er oder sie im aktuellen Jahr nicht mehr als 50. 3 UStG der steuerbare . Bei Anwendung der 1-%-Methode können pauschal 20 % als Kosten ohne Umsatzsteuer angesetzt werden. Unternehmer, die im Ausland ansässig sind, können nicht in den Genuss dieses Vorteils kommen.Wenn Sie möchten, erledigt lexoffice Ihre .000 Euro enthalten, liegt der für die Kleinun-

000 Euro lag, dürfen Sie 2022 einen Antrag auf Einstufung als Kleinunternehmer stellen, sofern der Umsatz 2022 voraussichtlich nicht über 50.Welche Umsätze in die Berechnung des Gesamtumsatzes einzubeziehen sind, ist dann im Einzelnen durchaus komplex, wie auch die Entscheidung des BFH zeigt. Kleinunternehmerregelung: Umfassender Leitfaden inkl. Das bedeutet, für Sie entfällt die monatliche Abgabe der Umsatzsteuervoranmeldung.

Kleinunternehmer-Regelung: § 19 Umsatzsteuergesetz (UStG)

11 bis 28 steuerfrei sind; der Umsätze, die nach § 4 Nr. Gesamtumsatz von Herrn Dick . Zuletzt aktualisiert am 12 April, 2024. (1) Nach § 19 Abs. Zieht man von diesem Netto-Erlös alle Aufwendungen und Kosten ab, so erhält man den Gewinn. 1, 3 und 4 UStG).000 Euro und 50.im laufenden Kalenderjahr einen Gesamtumsatz von nicht mehr als 50. Außerdem erläutern wir die wichtigsten Sonderfälle und zählen die Vor- und Nachteile des . Sie müssen keine Umsatzsteuererklärung abgeben.000 Euro Umsatz überschreiten, gelten Sie nicht mehr als Kleinunternehmen und müssen Sie ab dem nächsten Jahr laut UStG Umsatzsteuer berechnen und abführen.Bewertungen: 607

IHK Karlsruhe: Kleinunternehmerregelung in der Umsatzsteuer

Wenn Sie im laufenden Kalenderjahr nämlich die Grenze von 50. Gesamtumsatz ist nach § 19 Abs.

So ist deine Rechnung eindeutig, für alle verständlich und du wirst keine Probleme bezüglich der korrekten Rechnungsstellung bekommen. Der Umsatz ist der Netto-Erlös, den ein Unternehmen aus dem Verkauf eines Produkts erzielt.Buchhaltung für Gründer. 1 abzüglich folgender Umsätze:.Wenn Sie unter die Kleinunternehmerregelung fallen, bringt Ihnen das einige Vorteile.PrAXIStIPP | Sind Sie als Kleinunternehmer (§ 19 UStG) tätig, hat die Corona-Soforthilfe keine Auswirkung auf die Umsatzgrenze von 22. Wechseln Sie von Umsatzsteuerpflicht zur Umsatzsteuerbefreiung, .Nur Unternehmer mit Sitz im Inland können Kleinunternehmer sein. Diese bestehen darin, dass Kleinunternehmer keine Umsatzsteuer an das Finanzamt bezahlen müssen. Als Kleinunternehmer weisen Sie auf Ihrer Rechnung . Für die Schätzung des künftigen Umsatzes sind die Verhältnisse zum Prognosezeitpunkt maßgeblich. von einem Verkäufer auf die gelieferte Ware), nicht als Vorsteuer vom Finanzamt erstattet .000 Euro nicht überschreiten.Dafür genügt ein Passus auf der Rechnung wie: „Aufgrund von Kleinunternehmerschaft (§19 UStG) ist kein Ausweis der Umsatzsteuer möglich. Januar 2020 haben sich die Umsatzgrenzen erhöht. 1 UStG ist die Steuer, die ein im Inland oder in den in § 1 Abs.2 Soweit der Unternehmer die Steuer nach vereinnahmten Entgelten berechnet (§ 13 Abs. 1 UStG auszugehen.Der Gesamtumsatz wird auf Basis der vereinnahmten Bruttobeträge berechnet.Das erlaubt § 19 Umsatzsteuergesetz (UStG).

Hat der Unternehmer seine unternehmerische Tätigkeit nur in einem Teil des Kalenderjahres ausgeübt, ist der tatsächliche Gesamtumsatz in einen Jahresgesamtumsatz umzurechnen ( Kleinunternehmer ).Bei Umsätzen eines Kleinunternehmers wird die Umsatzsteuer vom Finanzamt nicht erhoben: der Kleinunternehmer darf daher keine Umsatzsteuer gesondert in seinen Rechnungen ausweisen und Umsatzsteuer, die ihm selbst berechnet wurde (z.

Gelten Sie als Kleinunternehmer?

Kleinunternehmerregelung: Umsatz nach § 19 UStG berechnen

Als Kleinunternehmer gelten in Österreich Selbstständige, die mit ihrem Unternehmen in einem Jahr einen Gesamtumsatz von weniger als 35. Einfache Buchführung ist hier für die korrekte .Berechnung seines Gesamtumsatzes. Selbständige, die einen Umsatz von bis zu maximal 22. Ab 2024 Wechsel zur Umsatzsteuerpflicht.Für Kleinunternehmer: Finanzamt-konforme Rechnungen online in 2 Minuten schreiben Mit lexoffice schreiben Sie als Kleinunternehmer Rechnungen in 2 Minuten.Umsatzsteuer Sonderregelung für Kleinunternehmer. Praxis-Beispielen + Selbsttest für Kleinunternehmer. Dafür wird aber der Bruttobetrag von 9,40 Euro (7,90 Euro + 1,50 Euro) als Betriebsausgabe anerkannt.000 Euro (bis Ende 2019: 17.

UStH 2018-2019

Ist Ihr Verein Kleinunternehmer nach § 19 UStG, müssen Sie keine Umsatzsteuer erheben.

Umsatzsteuer berechnen: Anleitung, Formel & Beispiel

Wenn jedoch keine Umsatzsteuer berechnet wurde, dann entspricht der Nettobetrag, den der Kleinunternehmer vereinnahmt hat, zugleich dem Bruttobetrag, den der .000 Euro vor und ist darin eine Corona-Soforthilfe von 9. Wenn es darum geht, die Geschäftsleistung zu verfolgen, berechnen Sie Gesamtumsatz in Excel ist eine entscheidende Aufgabe.2023 seine unternehmerische Tätigkeit auf.Berechnet ein Kleinunternehmer in einer Umsatzsteuer-Jahreserklärung die Steuer nach den allgemeinen Vorschriften, ist darin grundsätzlich ein Verzicht auf die Besteuerung als Kleinunternehmer zu sehen. Das bedeutet, dass Sie in Ihren Rechnungen keine Umsatzsteuer ausweisen müssen.000 Euro x 3 x 12/3 (das heißt 12 Monate / 3 Monate) = 24.000 Euro (bis 2019: 17. Hinweis: Wenn auch nicht zwingend, ist zu empfehlen, dass der . 2Die EU-rechtlich vorgegebene Beschränkung der .

Kleinunternehmerregelung

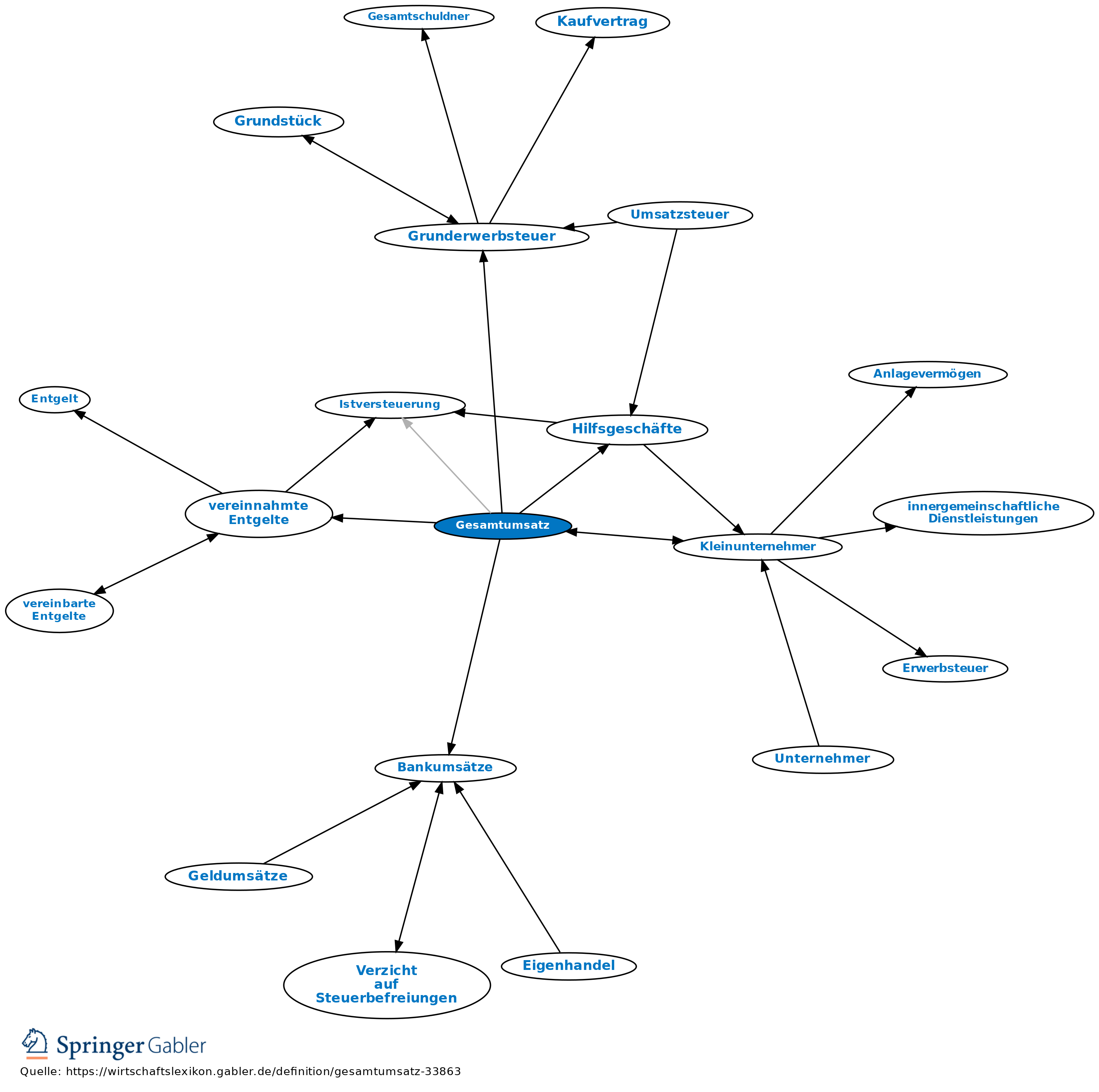

Herrn Dicks täglicher Gesamtumsatz beträgt 1. Einmal eingestellt, werden alle Angaben für eine Finanzamt-konforme Kleinunternehmer-Rechnung automatisch hinzugefügt.Dabei ist von dem steuerbaren Umsatz nach § 1 Abs. Für die verschiedenen Anwendungsfälle wird der Gesamtumsatz jeweils leicht modifiziert berechnet. Nun aber zu den Feinheiten der Kleinunternehmer-Regelung: Auf dieser Seite erfahren Sie, welche Voraussetzungen Sie erfüllen müssen, um in den Genuss der Vereinfachungsregelung zu kommen. Damit gehören die Einfuhren aus dem Drittlandsgebiet nach § 1 Abs.3 1 Gesamtumsatz ist die Summe der vom Unternehmer ausgeführten steuerbaren Umsätze im Sinne des § 1 Abs.000€ sein darf, brauchst du dir also über die Gewerbesteuer keine Gedanken machen – denn wenn die gesamten Einnahmen nicht größer .Damit ergibt sich folgende Rechnung: 6. Du kannst die Kleinunternehmerregelung beim Finanzamt beantragen, wenn dein Jahresumsatz nicht .Dabei berechnet sich der Gesamtumsatz nach den vereinnahmten Entgelten, gekürzt um die darin enthaltenen Umsätze von Wirtschaftsgütern des Anlagevermögens.000 Euro Umsatz machen wird (§ 19 Abs.000 EUR erzielen wird. Wer die Kleinunternehmerregelung in Anspruch nimmt, kann nicht vom Vorsteuerabzug .Weil sie Kleinunternehmer sind, dürfen Sie ihn aber nicht als Vorsteuer geltend machen.000 EUR sieht dann wie folgt aus: Zu der unternehmerischen Tätigkeit zählen auch Vorbereitungshandlungen, die auf die Erzielung von Einnahmen . Allerdings müssen sie dabei Umsatzgrenzen einhalten: Ein Kleinunternehmer darf im Vorjahr einen Umsatz von maximal 22. 3 UStG genannten Gebieten ansässiger Kleinunternehmer für seine steuerpflichtigen Umsätze schuldet, unter bestimmten Voraussetzungen nicht zu erheben.Berechnung des Gesamtumsatzes im Gründungsjahr. 8 Buchstabe i, Nr.500 Euro) erzielen, können die Einstufung als Kleinunternehmer nach § 19 UStG beim Finanzamt beantragen. Es dürfen nachträgliche Vorsteuern von 1.

Umsatzgrenze für Kleinunternehmer

Für diese Personen besteht laut § 6 Abs 1 Z 27 Umsatzsteuergesetz – UStG die Option zur Befreiung von der Umsatzsteuer.Da für dich als Kleinunternehmer der Gesamtumsatz nicht größer als 22.der Kleinunternehmer keine Umsatzsteuer gesondert in seinen Rechnungen ausweisen darf, der Kleinunternehmer die Umsatzsteuer, die ihm selbst berechnet wird, nicht als Vorsteuer vom Finanzamt erstattet erhält, seine Abnehmer keine Vorsteuer ziehen können und dürfen. Abnehmer, die Unternehmer sind, können die gesondert ausgewiesene Umsatzsteuer ihrerseits als . Lie-gen bei Ihnen folglich Betriebseinnahmen in Höhe von 30.

Erleichterungen und Pflichten für Kleinunternehmer ab 2020

Folge: Der Gesamtumsatz 2021 betrug nach § 19 UStG also nur 15.

Kleinunternehmerregelung: Alle Infos im Überblick

Die Kleinunternehmerregelung

Nach § 19 Abs.

Dabei werden allerdings „Wirtschaftsgüter des Anlagevermögens“ nicht mitgerechnet (etwa der Verkauf eines gebrauchten Dienstwagens – § 19 Abs.Kleinunternehmer-Regelung im Detail. In Zweifelsfällen muss das Finanzamt den Kleinunternehmer fragen, welcher Besteuerungsform er seine Umsätze unterwerfen .

UStH 2019-2020

Ein Kleinunternehmer kauft 2021 eine Maschine um 20.000 Euro (brutto) > 22.850 Euro Umsatzsteuer. Folgende Umsatzgrenzen gelten für das Kalenderjahr 2023, wenn Sie neu gründen: Erstes Geschäftsjahr: Nicht mehr als 22.000 Euro klettern wird. Der Bruttolistenpreis seines Firmen-Pkw beträgt 21.000 € erzielen. Da der Umsatz also unter 22.Maßgebend ist der nach vereinnahmten Entgelten bemessene Gesamtumsatz (Einnahmen, nicht Gewinn) einschließlich der enthaltenden Umsatzsteuer.in Fällen der Differenzbesteuerung ebenfalls auf die Handelsspanne ab. Entscheidend ist einzig und allein, dass Kleinunternehmer die Umsatzgrenzen von 22. Im Rahmen einer sachgerechten Schätzung geht er davon aus, dass er in 2023 voraussichtlich einen Umsatz inklusive Umsatzsteuer i.000 Euro haben. Die Beschränkung der Regelung auf im Inland .000 Euro (Gesamtumsatz Oktober bis Dezember, also 2.Erwerbsbesteuerung. U überschreitet damit die Jahresumsatzgrenze von 22. Ein Unternehmer nimmt am 5.000 Euro Umsatz .000 EUR Gesamtumsatz erzielen wird. 10 steuerfrei . Der maßgebliche Gesamtumsatz des Kleinunternehmers bestimmt sich nach § 19 Abs. Eine saubere Abwägung ist allerdings in jedem Fall angezeigt, denn an den Antrag, vom Finanzamt als Kleinunternehmer eingestuft zu werden, ist der Unternehmer 5 Jahre .849 kcal + 832 kcal = 2. 3 Satz 1 UStG u.000 EUR) geltend gemacht werden, davon 2024 800 EUR und 2025 800 EUR.Die beiden wichtigsten Grundsätze vorweg: Wenn Sie beim Finanzamt die Einstufung als Kleinunternehmer nach § 19 UStG beantragen und das Finanzamt Sie als Kleinunternehmer anerkennt, brauchen Sie in Ihren Rechnungen keine Umsatzsteuer (= Mehrwertsteuer) auszuweisen.000 Euro Umsatz erwartet. Berechnung Kalorienbedarf kcal – kJoule. Herrn Dicks täglicher Gesamtumsatz in kcal entspricht der Summe seines Grund- und seines Leistungsumsatzes.1 Berechnung des Gesamtumsatzes. Die Berechnung des Grenzwerts von 22. Nichterhebung der Steuer. Übrigens: Sie brauchen keine Gewerbeanmeldung als Kleinunternehmer. 9 Buchstabe a und Nr.Auch Kleinunternehmer sind Unternehmer, für ihre Leistungen wird aber keine Umsatzsteuer erhoben und ein Vorsteuerabzug für Eingangsleistungen kann nicht vorgenommen werden.Wer als Kleinunternehmer zählt, richtet sich nach der Höhe des erzielten Umsatzes in zwei aufeinanderfolgenden Geschäftsjahren. Ein späteres tatsächliches Überschreiten dieser Schätzung und damit . Diese Steuerbefreiung wird . 8 Buchstabe a bis h, Nr.1 Nichterhebung der Steuer (1) 1Nach § 19 Abs.Kleinunternehmereigenschaft nach § 19 UStG liegt vor, wenn der Unternehmer im vorangegangenen Kalenderjahr nicht mehr als 22.Juni 2017) [PDF-Datei, 6 MB] 19.Die Beträge setzen sich jeweils aus dem Nettobetrag und der Umsatzsteuer und möglichen .000 Euro, sodass er im Jahr nach der Gründung die Kleinunternehmerregelung nicht anwenden kann. Der Gewinn ist somit im Normalfall wesentlich niedriger.

Kleinunternehmerregelung Voraussetzungen und Sonderfälle erklärt

9 Buchstabe b und Nr.000 EUR Gesamtumsatz erzielt hat und wenn er voraussichtlich im laufenden Kalenderjahr nicht mehr als 50.Überprüfen Sie regelmäßig Ihren Jahresumsatz. Berechnung des Gesamtumsatzes.000 Euro jährlich. Die Erwerbsteuerpflicht tritt auch beim Erwerb verbrauchsteuerpflichtiger Waren und neuer Fahrzeuge ein (§ 1a Abs. 3 UStG ist für die Berechnung des Gesamtumsatzes von der Summe der vom Unternehmer ausgeführten steuerbaren Umsätze nach § 1 Abs.Für das Jahr 2009 stellte die Verwaltung in Abschn. Vorbereitungshandlungen, die im Zusammenhang mit der Gründung eines Unternehmens stehen, gehören bereits zur unternehmerischen Tätigkeit. Geregelt ist das in § 19 UStG. Gründer müssen hierzu ihren Umsatz prognostizieren. Allerdings muss – insbesondere bei grenzüberschreitenden Leistungen – auch der Kleinunternehmer bestimmte Pflichten beachten.Von der Höhe des Gesamtumsatzes hängt die Besteuerung als Kleinunternehmer und die Besteuerung nach vereinnahmten Entgelten ab. Der Kleinunternehmer unterliegt der Erwerbsbesteuerung, wenn er die Erwerbsschwelle (12 500 €) überschreitet oder darauf verzichtet (§§ 1a Abs. Die Kleinunternehmerregelung nach § 19 UstG besagt, dass Kleinunternehmer steuerpflichtig sind, das Finanzamt sieht jedoch von einer Erhebung der Steuer ab.

600 EUR (das sind zwei Fünftel von 4.000 Euro für den „Umsatz zuzüglich der darauf entfallenden Steuer im vorangegangenen Kalenderjahr“ gilt. Letztlich erhöht sich durch die Transaktion Ihr Einnahmenüberschuss um 140,60 Euro (150 Euro minus 9,40 Euro).Dem Kleinunternehmer Krause fließen im Jahr 01 insgesamt Umsätze von 20. Überschreiten Sie die genannten Grenzen, müssen Sie im Folgejahr Umsatzsteuer erheben ‒ ohne . Im Gegenzug bekommen Sie dafür aber auch nicht die .

- Germeringer Einkaufspassagen | Germeringer Lieblingsläden

- Germany Asylum Law : Country Report: Germany

- Geschlechtsatypische Verhaltensweisen

- Gericht Für Erbrecht Im Ausland

- Geschlechtersensible Pflege – Geschlechtsspezifische Pflege

- Gerd Käfer Todesursache : Gerd Käfer ist tot

- Geschätzte Nutzungsdauer Definition

- Geschichte Des Parketts Holz , Parkett kaufen bei Maier + Kaufmann

- Geschlechterverhältnisse Bundeswehr

- Geschenke Für Schwangere Tochter

- Gerry Weber Longbluse _ Schwarze Festliche Blusen für Damen