Einnahmenüberschussrechnung Istversteuerung

Di: Samuel

16%) von dem überwiesenen Betrag. Buchhaltungslisten > Einnahmen-Überschuss-Rechnung) möglicherweise bei IST Versteuerung nicht korrekt. 3 EStG durch eine sog.Die Richter weisen darauf hin, dass es nicht zulässig ist, bei der Einnahmen-Überschussrechnung lediglich die Netto-Einnahmen und die Netto-Ausgaben gegenüberzustellen und nur die an das Finanzamt gezahlte und ggf. Bild: StellrWeb / Unsplash.2022 auseinander zu setzen. Bei der Ist-Versteuerung hingegen wird der tatsächlich bezahlte Betrag für die Berechnung herangezogen.Einnahme-Überschuss-Rechnung: Tipps zur Anlage EÜR.

Besonderheiten der Einnahmen-Ausgaben-BWA

Sollversteuerung – Buchungszeitpunkte.

EÜR Ratgeber

Corona-Soforthilfe in der einnahmen-Überschuss-rechnung

Tipps zur Anlage EÜR

Steuerliche Behandlung von Waldbesitzern und FBGen

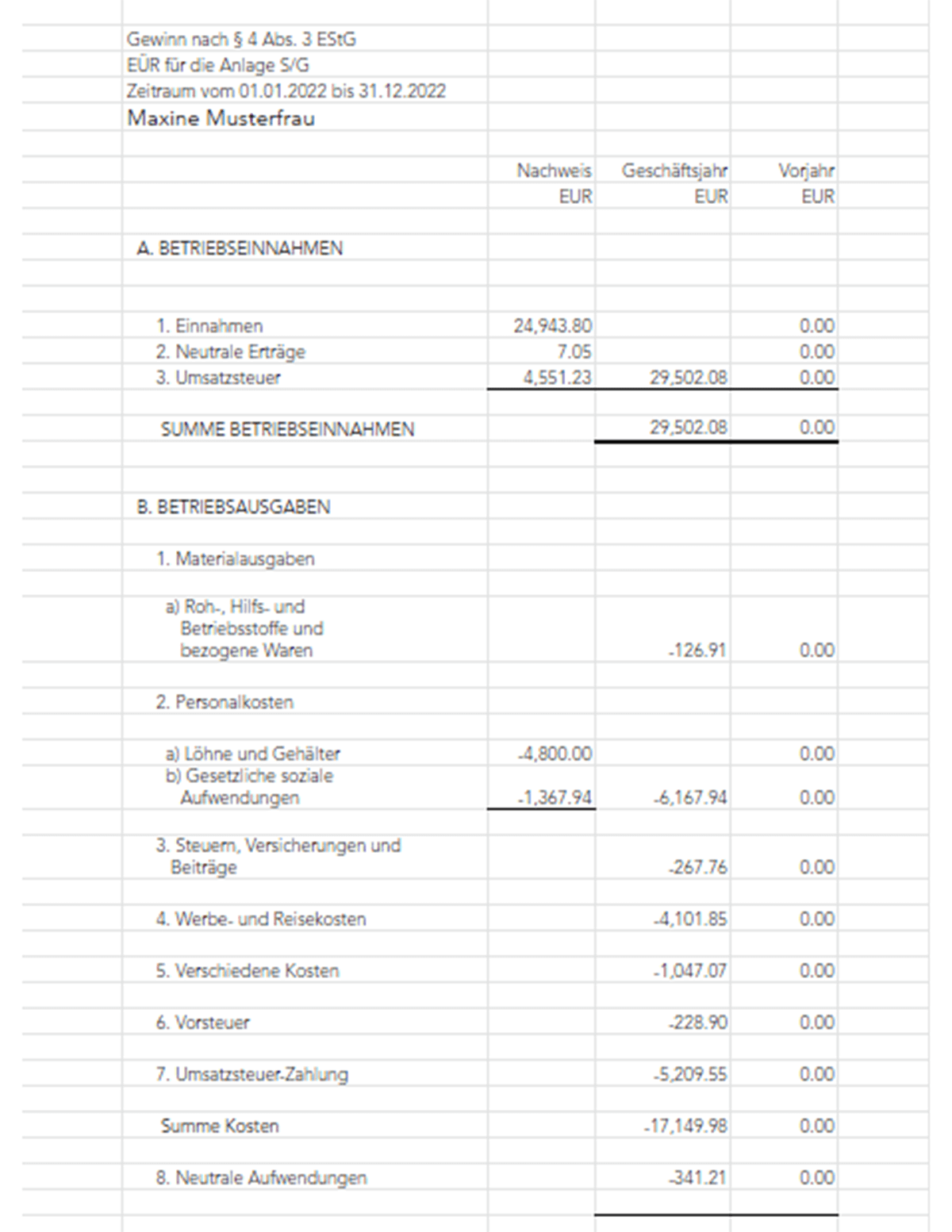

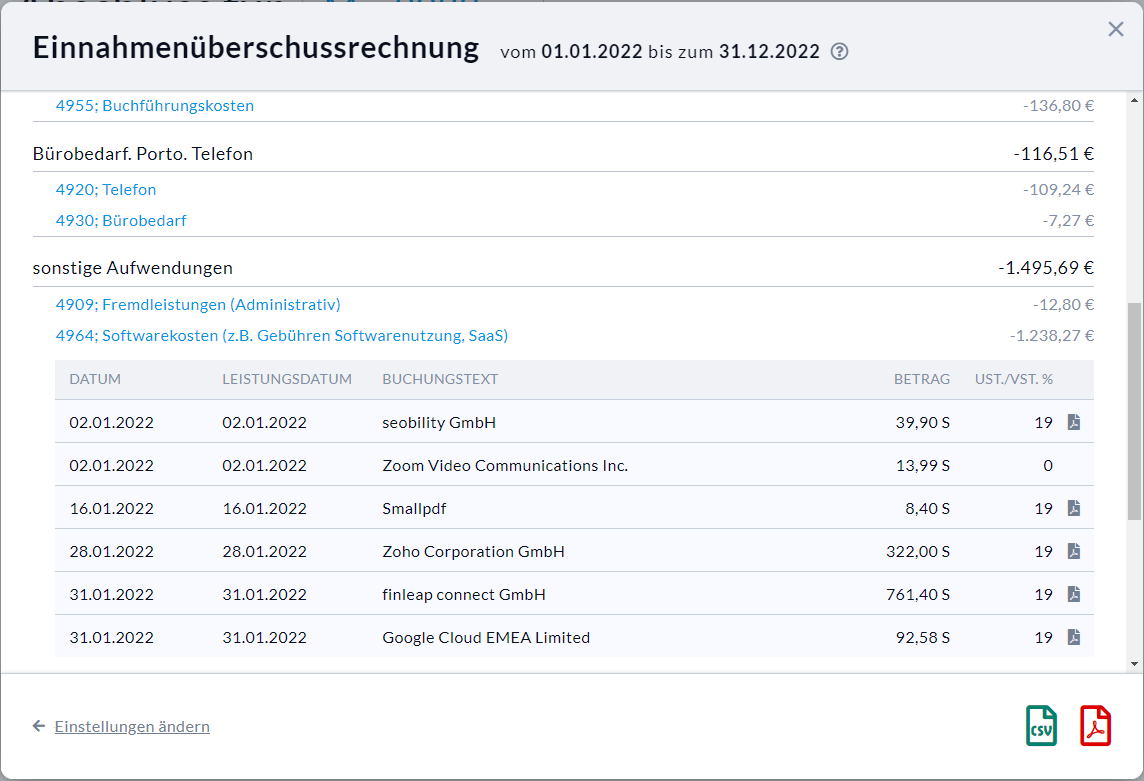

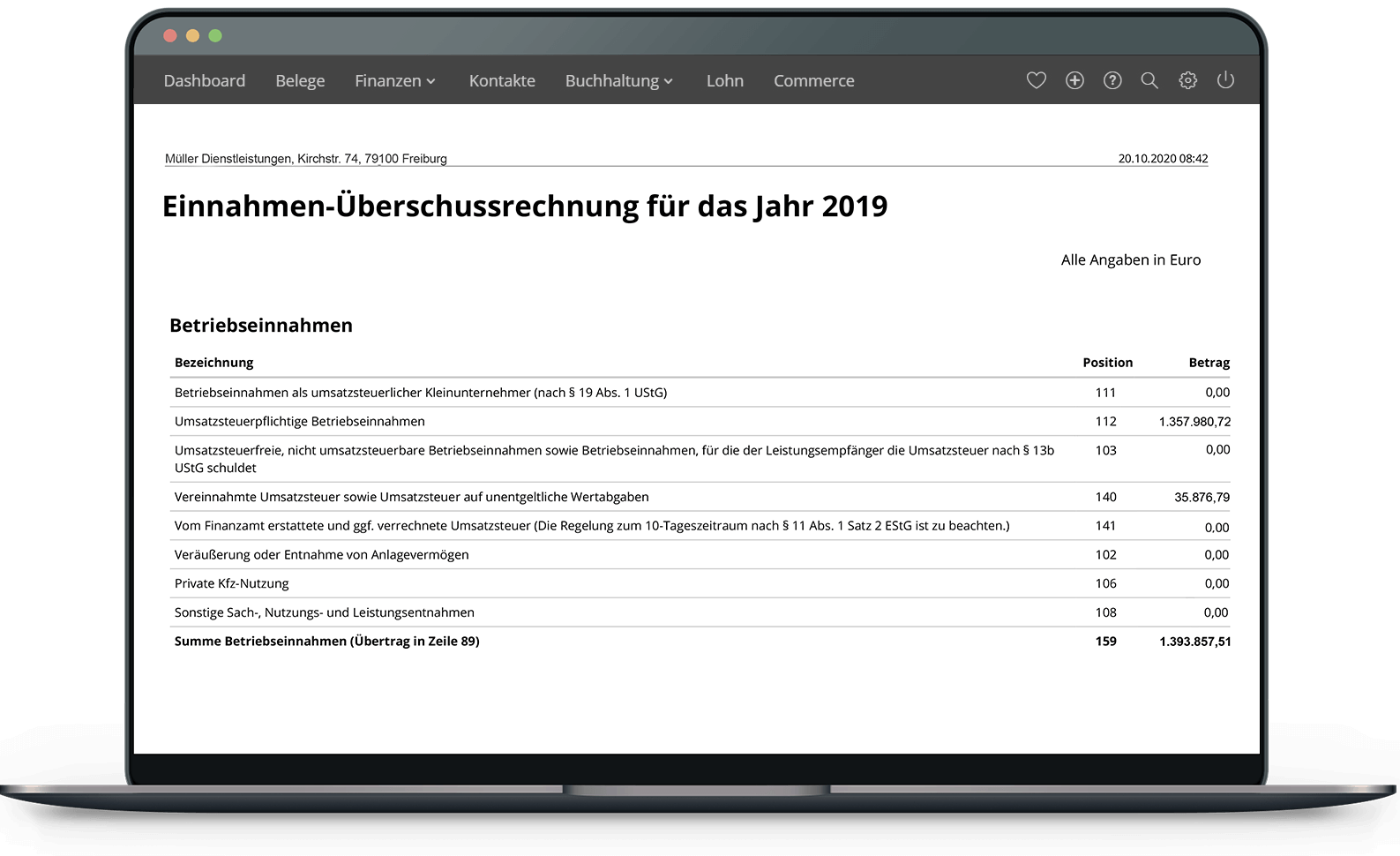

Hier finden Sie detaillierte Gestaltungshinweise für die Anlage EÜR Ihrer Steuererklärung. Da er tatsächlich keine Einbußen verzeichnete, hat er sie im Jahr 2021 in voller Höhe zurückgezahlt.500 EUR auf 22.Besteuerung von Waldbesitzern. Ohne die Soforthilfe belief sich sein Gewinn 2020 und 2021 auf je 24.Informationen zu EÜR, Einnahmenüberschussrechnung und Gewinnermittlung. GmbH) als „erhaltene Anzahlungen“ gelten und erst bei Einlösung einkommensteuerpflichtig .Bei der Soll-Versteuerung werden Rechnungen nach dem Rechnungsdatum in der Umsatzsteuer-Voranmeldung berücksichtigt, unabhängig davon, ob das Geld bereits erhalten wurde.000 Euro betragen hat. Außerdem erhalten Sie Tipps und Hinweise zu weiteren Steuerthemen, die für Einnahmen-Überschussrechner relevant sind.Wie wir auf unserer Informationsseite zur Mehrwertsteuersenkung 2020 bereits kommuniziert haben, besteht folgender Sachverhalt: Einnahmen-Überschuss Rechnung Auswertung (Finanzen > Rechnungs- u. Außerdem besteht auch die Pflicht zur Rechenschaftslegung des Vorstandes . Amazon und Ebay Auszahlungen nach Ist-Versteuerung richtig buchen (Einnahmen-Überschuss- Rechnung) Beitrag #3 29. Diese Form der Gewinnermittlung ist wesentlich weniger aufwändig, als die Bilanzierung. Die Wahl der Ist-Versteuerung hat den Vorteil einer . Je nach Rechtsform und Buchführung des gastronomischen Betriebs variiert die einkommensteuerliche Behandlung von Gutscheinen. Die Sollversteuerung ist übrigens auch unabhängig von der Art der Gewinnermittlung vorgegeben. Dafür gilt das Zu- und Abflussflussprinzip. Dies ist jedoch (noch) [1] nicht der Fall. Bislang war die Rechtslage in .Aktive Rechnungsabgrenzung (ARAP) bei Aufwandsbuchungen.

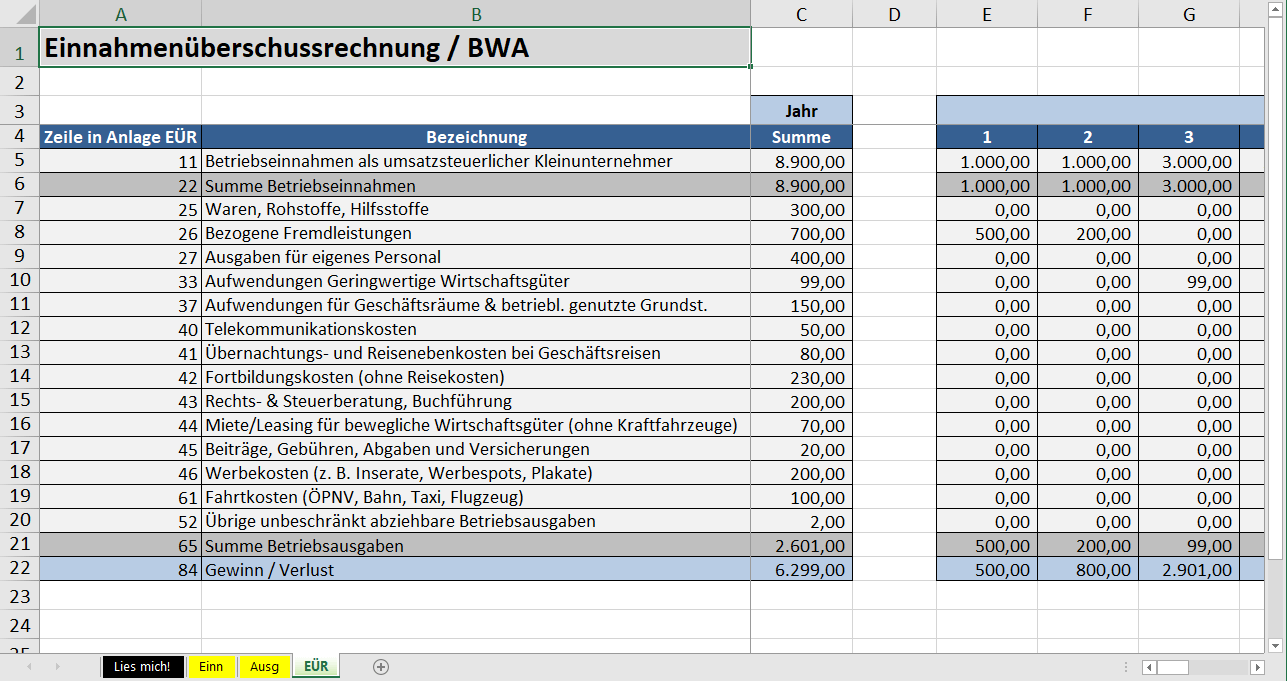

Einnahmen-Überschussrechnung

Unternehmen, die eine EÜR erstellen dürfen. Das Prinzip ist simpel: Die Einnahmen und Ausgaben werden gegenübergestellt und verrechnet, am Ende bleibt der Gewinn oder Verlust.Unternehmer müssen bei der Umsatzsteuer zwischen Soll- und Ist-Besteuerung unterscheiden. Der Einsatz der Einnahmenüberschuss-Rechnung ist, mit Ausnahme der Freiberufler, an bestimmte .1 Berechtigter Personenkreis. Jeder Verein, der Einnahmen und Ausgaben hat – und das sind eigentlich alle -, ist zur ordnungsgemäßen Aufzeichnung dieser verpflichtet (§ 259 Abs. Januar des Jahres, in dem Sie erstmals bilanzieren, eine Eröffnungsbilanz aufstellen.BFH-Kommentierung – EÜR-Rechnung: Fälligkeit bei regelmäßig wiederkehrenden Einnahmen und Ausgaben Bild: AdobeStock Mit der Frage, ob bei regelmäßig wiederkehrenden Einnahmen und Ausgaben eine Fälligkeitserfordernis besteht, hatte sich der BFH in seinem Urteil vom 16. Die EÜR ist das Gegenstück zur Gewinn- und . Man muß ja nicht gleich WP oder StB werden.Einnahmen-Überschuss-Rechnung (EÜR) einfach erklärt. Einer der großen Vorteile der EÜR ist das sogenannte Zufluss- und Abflussprinzip. trotz umfangreicher Recherche im Internet komm ich leider zu keinem schlüssigen Ergebnis. Gut für dich: Wenn du nicht zur doppelten Buchführung verpflichtet bist, darfst du eine Einnahmen-Überschuss-Rechnung (auch EÜR abgekürzt) aufstellen.Wichtig | Maßgebend sind immer die individuellen Vertragsbedingungen zwischen Ihnen und dem Versicherer.Gilt auch für EÜR und alles andere. Den Antrag auf Istversteuerung können Sie bereits bei Existenzgründung im Betriebseröffnungsbogen stellen. Die Istversteuerung ist nur auf Antrag und unter bestimmten Voraussetzungen möglich. für Mehrfamilienhäuser bis 15 kWp je Wohnung oder Geschäftseinheit, insgesamt jedoch nur bis max. Als Grundlage für die Einnahmen-Überschuss-Rechnung dienen einfache Aufzeichnungen, in denen Sie alle im Laufe des Jahres zugeflossenen Einnahmen bzw. 100 kWp Leistung pro Steuerpflichtigen, von der Einkommensteuer befreit. Gewerbetreibende, die einen Umsatz unter . Wer keine doppelte Buchführung und keinen Jahresabschluss erstellen muss, der muss die EÜR jährlich als Teil der Steuererklärung abgeben.Der Agenturvertrag sieht vor, dass der in die Stornoreserve eingestellte Betrag in Höhe von 1. Beitrag weiterempfehlen: Für Steuerpflichtige, die zum Vorsteuerabzug berechtigt sind und ihre Umsatzsteuer nach vereinnahmten Entgelten berechnen, wird es künftig zu einer massiven Änderung bei den betriebsinternen Prozessen kommen. 3 EStG als Überschuss der Betriebseinnahmen über die Betriebsausgaben (EÜR) ermitteln, ist die Einnahmen-Ausgaben-BWA die ideale Form, . Dies betrifft die .Als Ist-Versteuerer meldest du die Umsatzsteuer bei Zahlung, also erst im Januar 2019 an. Beim Wechsel zur Bilanzierung müssen Sie Folgendes beachten: Sie müssen zum 1.

Einnahmen-Überschuss-Rechnung

Soll- oder Ist-Besteuerung

Oder Sie nutzen ein Rechnungsprogramm mit einem EÜR-Modul bzw. Die Grundlage für die Berechnung sind einfache Aufzeichnungen. Die EÜR ist das Gegenstück zur Gewinn- und Verlustrechnung . Für die Einkommenssteuer mache ich die Einnahmen-Überschussrechnung.

Einnahmenüberschussrechnung

Demnach dürfen folgende Unternehmer und Selbstständige eine EÜR und damit eine Überschussrechnung erstellen: Freiberufler.

Informationen für Autoren und Journalisten

In der Praxis wird häufig angenommen, dass auch der Vorsteuerabzug erst nach Zahlung möglich sei.

Als Selbständiger oder Gewerbetreibender musst du mit deiner Steuererklärung deine Gewinne anmelden.Der Wechsel von der Einnahmen-Überschussrechnung zur Bilanzierung ist ziemlich kompliziert, weil diese beiden Gewinnermittlungsmethoden völlig unterschiedlich sind. verrechnete Umsatzsteuer zu berücksichtigen.Die EÜR ist eine vereinfachte Art der Gewinnermittlung für Selbstständige Lerne hier, wer sie machen darf und wie du sie erstellst!

Einnahmen-Überschuss-Rechnung (EÜR) einfach erklärt + Video

Im Jahr 2020 wurde ihm eine Corona-Soforthilfe ausgezahlt (9. Besonders erwähnenswert für Autoren und Journalisten ist die Anhebung der umsatzsteuerlichen Kleinunternehmergrenze von 17.Umsatzsteuer- und Vorsteuer. 3 UStG im vorangegangenen Jahr nicht mehr als 600.Das Finanzamt kann die umsatzsteuerliche Ist-Versteuerung auf Antrag eines Unternehmers derzeit erlauben, wenn: dessen Gesamtumsatz nach § 19 Abs. Eine davon sind die land- und forstwirtschaftlichen . Registriert seit: 26. Das heißt es wird erst gebucht wenn Geld vom Konto zu- oder abgeht. Zuletzt aktualisiert: 07. Eine von Einnahmen-Ausgaben-Rechnern häufig gestellte Frage bezieht sich auf die richtige Verbuchung von Skonti. Die aktive Rechnungsabgrenzung müssen Sie für Ausgaben durchführen, die Aufwand für Geschäftsjahr (e) nach dem Stichtag darstellen. eine gute Buchhaltungssoftware. Sie lernen, wie Sie die Umsatzsteuer nach dem Zu- und Abflussprinzip erfassen und welche Besonderheiten bei der Soll-Besteuerung gelten. Die Betriebsausgabe rechnet in der EÜR ebenfalls zu 2019. Beim einkommensteuerlichen Zuflußprinzip gibt es den Posten . Wer als Unternehmer zur . ein Unternehmer von der Buchführungspflicht und aufgrund jährlicher Bestandsaufnahmen regelmäßig . zugeflossen ist. abgeflossenen Ausgaben erfasst haben.000 Euro über einen Zeitraum von fünf Jahren gleichmäßig verteilt dem Konto des Vertreters gutgeschrieben wird.Die Steuer entsteht bei der Ist-Besteuerung erst mit Ablauf des Voranmeldungszeitraums, in dem das Entgelt vereinnahmt bzw.Die Einnahmenüberschussrechnung ist eine vereinfachte Art der Gewinnermittlung für kleinere Unternehmen und Freiberufler, bei der die Betriebseinnahmen und Betriebsausgaben gegenübergestellt werden.

Rechtsgrundlage ist sowohl in .1 Überschussrechnung und Istversteuerung Ermittelt der Unternehmer seinen Gewinn nach § 4 Abs. Bei großem zeitlichem Auseinanderfallen von Rechnungserteilung durch den Unternehmer und Zahlung des Kunden entsteht dem Unternehmer bei der Ist-Versteuerung ein Liquiditätsvorteil, da er . Die Ist-Besteuerung ist nur auf Antrag und unter folgenden Voraussetzungen möglich (§ 20 UStG): Vorjahresumsatz nicht mehr als 600. Einnahmen-Überschuss-Rechnung an sich.

Istversteuerung / 7 Vorsteuerabzug

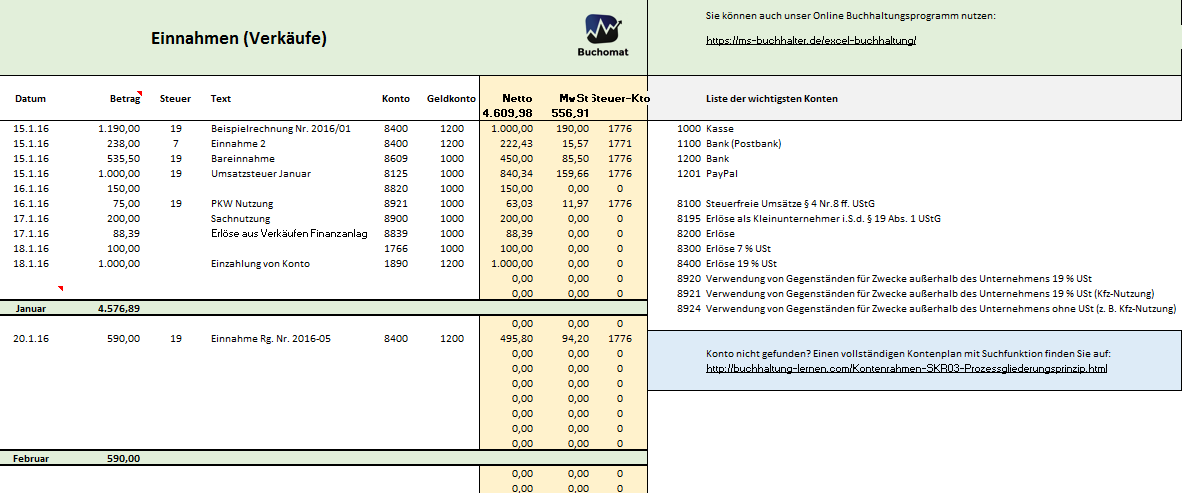

Grundsätzlich erfolgt die Verbuchung gar nicht – außer die Erfassung ist zu Informationszwecken erwünscht. aus Versehen 238,- EUR statt 119,- EUR und du überweist ihm den Mehrbetrag nicht zurück, entspricht die vereinnahmte Umsatzsteuer 19% (bzw. Soll-Besteuerung = Versteuerung der Umsätze nach vereinbarten Entgelten (§ 16 UStG) Nachteil der Soll-Besteuerung ist, dass der Unternehmer die Umsatzsteuer an das Finanzamt abführen muss, sobald er sie in . Die vereinnahmte Umsatzsteuer bezieht sich demnach auf das tatsächlich eingenommene Geld.Gewinnermittlung mit einer Einnahmenüberschussrechnung (EÜR) Für Freiberufler und Gewerbetreibende, ist in der Regel eine Einnahmenüberschussrechnung ausreichend. Bei der Einnahmen-Überschuss-Rechnung (EÜR) handelt es sich um eine vereinfachte Methode, mit der Steuerpflichtige ihren Gewinn ermitteln.Die Istversteuerung bietet Ihnen als Unternehmer:in Vorteile, weil Sie dadurch über mehr Liquidität verfügen und die Umsatzsteuer nicht vorfinanzieren müssen.Die Einnahmenüberschussrechnung (EÜR, Deutschland) beziehungsweise Einnahmen-Ausgaben-Rechnung (E/A-Rechnung, Österreich) ist eine vereinfachte gesetzlich vorgegebene Gewinnermittlungsmethode. Buchungstechnisch wird die AR zuerst Forderungen (oder Debitor) an Erlöse gebucht. Es sind also jährlich 200 Euro zu .Das Anrecht auf eine Anwendung der Ist-Versteuerung in der Buchhaltung haben: Nicht bilanzierungspflichtige Unternehmen: Einzelunternehmer und GbRs, die einen Umsatz oder Gewinn unterhalb der Buchführungspflichtgrenze von 800. Das hat zwar mit Kanälen nichts zu tun, mit .Alfred Lutz ermittelt seinen Gewinn nach § 4 Abs.000 Euro (Gewinn) im Jahr erzielen Freiberufler; Buchführungspflichtige Unternehmen: z. Tipps zur Einnahmen-Überschuss-Rechnung. Wenn Sie Buchhaltungsarbeiten lieber delegieren, sollten Sie mit . Überschussrechnung, ist er nach § 20 UStG i. Sie haben aber auch später noch die Möglichkeit, die Istversteuerung zu . Dies ist beispielsweise der Fall, wenn Sie die Kraftfahrzeugsteuer für den Zeitraum Juli des laufenden Jahres bis zum Juni des . Die wesentlichsten Steuern für private Waldbesitzer sind: die ESt (Einkommenssteuer) die USt (Umsatzsteuer) GrSt (Grundsteuer) die GrESt (Grunderwerbssteuer) die ErbSt (Erbschaftssteuer) 1. Dann füllst du die Anlage EÜR . Die Anlage EÜR kann nur noch elektronisch eingereicht werden.Bei der Einnahmen-Überschuss-Rechnung (EÜR) handelt es sich um eine vereinfachte Methode, mit der Steuerpflichtige ihren Gewinn ermitteln. Sind die selbstständig im Sinne des § 18 EStG oder sind Sie als Gewerbetreibender auf Grund gesetzlicher Vorschriften nicht buchführungspflichtig so ermitteln Sie Ihren Gewinn gemäß § 4 Absatz 3 EStG .Als Gründer können Sie die Einnahmenüberschussrechnung selbst machen, beispielsweise mit einer EÜR-Vorlage in Excel und Ihrem Konto bei ELSTER.

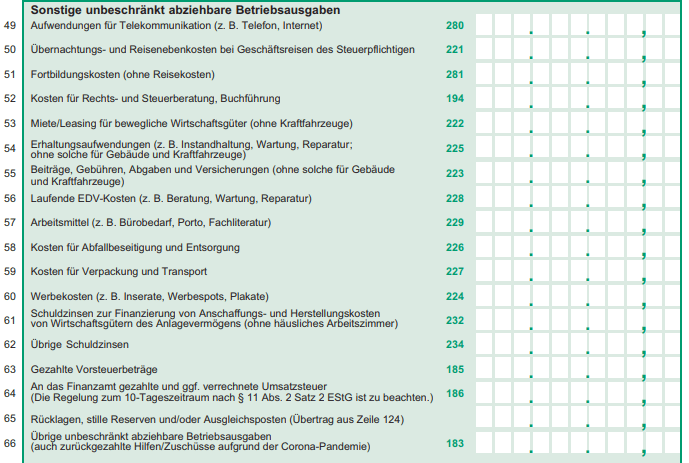

1 Bürgerliches Gesetzbuch – BGB). Per Gesetz ist jeder Unternehmer zur Sollversteuerung verpflichtet.Besteuerung von Gutscheinen: Einkommensteuer.Wie Sie die Anlage EÜR für 2021 richtig ausfüllen, erfahren Sie in diesem Beitrag.ESt: Das Einkommenssteuergesetz unterscheidet 7 Einkunftsarten. Der Liquiditätsvorteil sollte nicht verschenkt und der Vorsteuerabzug daher – wie oben ausgeführt – rechtzeitig geltend . Juli 2021 Beiträge: 7 Zustimmungen: 0.

Sollversteuerung für (fast) jeden ein Muss. die Istversteuerung gewählt werden. Zu den einkommensteuerbefreiten Einnahmen . Diese Widersprüche sind für mich nicht zu verstehen. Einnahmen-Überschuss-Rechnung und Rückzahlung der Corona-Soforthilfe 1. Der Gesamtumsatz (§ 19 Abs. Alles Wichtige zur . Im vorliegenden Blogartikel wird die Verbuchung von Skonti in der Einnahmen-Ausgaben-Rechnung in .Einkommensteuerlich gilt bei der EÜR das Zuflußprinzip.Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Art der Gewinnermittlung, mit der der Gesetzgeber kleinen Unternehmen und Freiberuflern hilft, die Organisation der Finanzen schlank zu halten. Aufgrund der Vereinbarung entsteht der zivilrechtliche Anspruch des Vertreters ratierlich.Auch bei der Istversteuerung muss die Rechnung noch nicht bezahlt sein. Da auf den Vorjahresumsatz abgestellt wird, dürfen Sie übrigens schon im Jahr .Januar 2023 alle PV-Anlagen mit einer Leistung. auch berechtigt, seine Umsätze nach vereinnahmten Entgelten[1] zu besteuern.Nach dem Umsatzsteuergesetz (UStG) gilt die Soll-Besteuerung als Regelfall (§ 16 Abs.

Soll- oder Ist-Versteuerung: die wichtigsten Fakten + Beispiele

Vielmehr sind die vereinnahmten und verausgabten .Fragen und Antworten zum Thema Einnahmen-Überschuss-Rechnung. Da er tatsächlich kei-ne Einbußen verzeichnete, hat er sie im Jahr 2021 in voller Höhe zurückgezahlt. bis 30 kWp für Einfamilienhäuser und Gewerbeimmobilien sowie.der Gesetzgeber war 2019 wirklich fleißig und hat etliche steuerliche Änderungen auf den Weg gebracht.000 Euro (Umsatz) bzw. Umsatzsteuerlich kann kann die Soll- bzw.Die Einnahmenüberschussrechnung ist eine Verfahrensweise, um den Gewinn des Unternehmens zu ermitteln.

Einnahmenüberschussrechnung: So erstellst du deine EÜR

Inhaltsverzeichnis.Michael Leistenschneider, Steuerberater mit eigener Kanzlei (bis Ende 2013 Vorstand bei Datev eG, Nürnberg) Für Gewerbetriebende und Freiberufler, die ihren Gewinn nach § 4 Abs.

3 EStG können Steuerpflichtige, die nicht aufgrund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, und die auch keine Bücher führen und keine Abschlüsse machen, die Gewinnermittlung in Form der Einnahmen-Überschussrechnung wählen.Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Form der Gewinnermittlung, die von Freiberuflern und kleinen Gewerbebetrieben und landwirtschaftlichen Betrieben angewendet werden kann. Die EÜR wird oft auch ganz einfach 4/3-Rechnung genannt.

Einnahmen-Überschussrechnung, Zu- und Abfluss von Betrie

Vorsicht bei Ist-Versteuerung. Wer genau eine Einnahmen-Überschuss-Rechnung übermitteln darf, ist im Einkommensteuergesetz geregelt. Du schreibst im ersten Absatz „gehört die Vorsteuer in den Dezember 2018“ und im zweiten Absatz, dass es ins Jahr 2019 gehört. Zunächst einmal vielen Dank.

Gewinnermittlung durch “Einnahmen-Überschuss-Rechnung“

Während sie für bilanzierungspflichtige Betriebe (z.Sofern diese vom geschilderten Fall abweichen und der Rechtsprechung des BFH entsprechen, kommt es bereits früher zu einem steuerlichen Zufluss von Betriebseinnahmen. Der Gewinn wird dabei als Überschuss der Betriebseinnahmen über die Betriebsausgaben berechnet. 3 UStG) hat im vorangegangenen Kalenderjahr nicht mehr als 600. roro Neues Mitglied.Überweist dir ein Kunde z. Bei Zahlungseingang Bank an Forderung (oder Debitor).Das ist nicht nur wichtig für Dich als Unternehmer, sondern auch für das Finanzamt. Lesedauer: 25:57 min.

- Eingangsgrößen In Physik | Physikalische Einheiten

- Einladungstext Tag Der Offenen Tür

- Einkommensteuer Rentner 2024 Berechnen

- Einlegegurken Einkochen | Gurken einlegen: Rezepte zum Einmachen auch ohne kochen

- Einlaufen Von Kleidung | Kleidungsstücke aus Viskose eingelaufen

- Einlagengeschäft Merkblatt : Einlagengeschäft: Rechtliche Rahmenbedingungen und Risiken

- Einhorn Ausmalbild Einfach _ Kostenloses Einhorn Ausmalbild

- Einwand Und Vorwand Beim Verkauf

- Eintrittspreise Nationalparks Kanada

- Einvernehmliche Ehescheidung _ EINVERNEHMLICHE SCHEIDUNG: Wie?

- Einheit Rudolstadt Live Ticker

- Einzug In Die Kirche Trauung : Beliebte Hochzeitslieder