Differenzbesteuerung In Umsatzsteuererklärung

Di: Samuel

Der Steuerbe-trag beträgt 39,93 €. 311 MwSt-RL 2006/112/EG Gebrauchtgegenstände, Kunstgegenstände, Sammlungsstücke und Antiquitäten.Ein Wiederverkäufer kann im Kern die Differenzbesteuerung anwenden, wenn er Gegenstände in Deutschland oder im übrigen Gemeinschaftsgebiet erworben hat, für die der Lieferer entweder keine Umsatzsteuer schuldet oder dieser selbst die Differenzbesteuerung angewendet hat.

Differenzbesteuerung, bewegliche Gegenstände

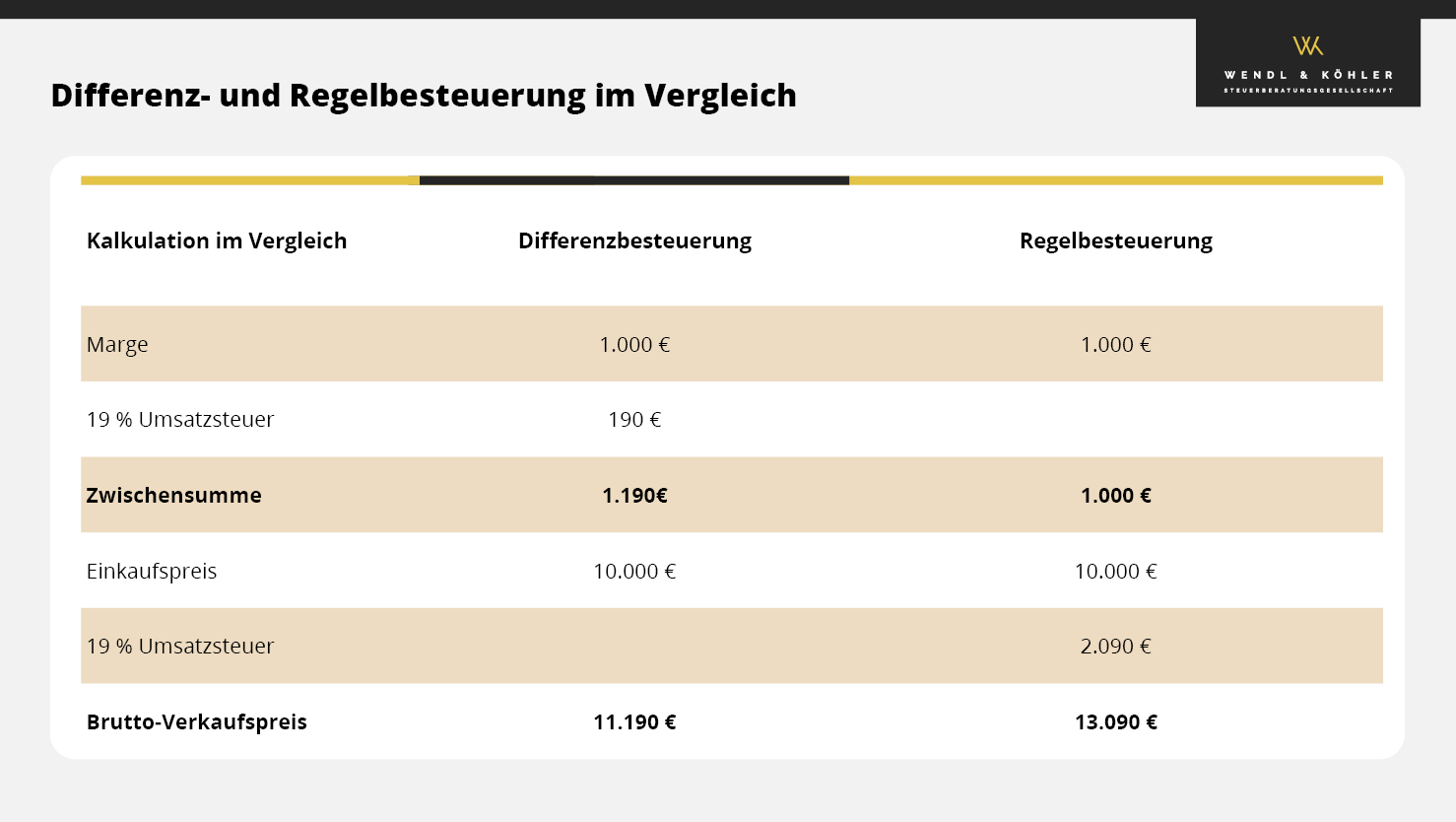

Also auch für z. Der Endverbraucher trägt letztendlich die gesamte Steuerlast.Bei der Differenzbesteuerung handelt es sich um eine besondere Bestimmung des Umsatzsteuergesetzes (UStG).Bei Differenzbesteuerung darf die Umsatzsteuer in der Rechnung nicht gesondert ausgewiesen werden. Erhält ein Wiederverkäufer für einen antiken Schrank einen Verkaufspreis von 2. Die Differenzbesteuerung ist somit auch bei Verkäufen von Händler zu Händler möglich. Daraus ergibt sich als Bemessungsgrundlage für den Um-satz des Elektronikhändlers an die Privatperson in Deutschland: 210,07 €. Voraussetzung ist, dass die Gegenstände ohne Vorsteuerabzug erworben wurden, um sie anschließend wieder . (2) 1Der Wiederverkäufer kann spätestens bei Abgabe der .Die Differenzbesteuerung umfasst alle Gebrauchtwaren, bei denen beim Ankauf durch den Händler keine Umsatzsteuer entstanden ist (z. Die Anlage UN ist nur von Unternehmern zu übermitteln, die im Ausland ansässig sind; die Anleitung zum Ausfüllen dieses Vordrucks finden Sie auf Seite 2 der Anlage UN. Mit der Differenzbesteuerung soll nämlich vermieden werden, dass beim Wiederverkauf eines .Der Unternehmer kann die Differenzbesteuerung auch auf die Lieferung von Gebrauchtfahrzeugen in ein anderes EU-Land anwenden.Die Differenzbesteuerung erfolgt folgendermaßen: Verkaufspreis: 7.

Voraussetzungen für die Anwendung der Differenzbesteuerung

Informationen und Antworten auf häufige Nutzeranfragen finden Sie im Bereich Benutzerhinweise.Das Wichtigste in Kürze. − Kunstgegenstände (Z 10 der Anlage 2), − Sammlungsstücke (Z 11 und 12 der Anlage 2), − Antiquitäten (Z 13 der Anlage 2), − andere bewegliche . Das heißt, die Umsatzsteuer wird nur aus der Differenz zwischen Ein- und Verkaufspreis ermittelt.000 €, sowie ein Hinweis, dass die Differenzbesteuerung angewendet wurde.

Im Gegenzug kann H für die Differenzbesteuerung den Einkaufswert nach § 25a Abs. 3 UStG ist ein Fahrzeug als neu einzustufen, wenn . Ausweis der Umsatzsteuer.000 Euro Umsatzsteuer abführen. Die Differenzbesteuerung stellt steuerrechtlich eine besondere Besteuerungsform dar.Bei der Differenzbesteuerung gemäß § 25a UStG ist die Umsatzsteuer nur für den Unterschied zwischen An- und Verkaufspreis zu zahlen. Nach § 1b Abs.

Differenzbesteuerung / Gebrauchtfahrzeuge

Umsatzsteuer Deutschland.Die Differenzbesteuerung ist ein steuerlicher Vorgang, der vor allem in den folgenden Branchen angewendet wird: Kunsthandel.7 Steuerfreie Leistungen Die Angaben zu den vom leistenden Unternehmer ausgeführten steuerfreien Umsätzen sind im Teil D des Hauptvordrucks enthalten.150 € – 900 € = 250 €. Im Jahr 02 tritt eine negative Differenz (= Überhang des Wareneinkaufs) von 9.Erlöse Differenzbesteuerung ohne Umsatzsteuer: 8193: 4138 Umsatzerlöse: So kontieren Sie richtig! Bei der Differenzbesteuerung gemäß § 25a UStG ist die Umsatzsteuer nur für den Unterschied zwischen An- und Verkaufspreis zu zahlen.2 Was bei Zerlegung von Pkw und Weiterveräußerung der Einzelteile gilt.; Sie sieht vor, dass lediglich die Differenz zwischen Verkaufs- und Einkaufspreis besteuert wird. Gebrauchtwagenhandel.8 1 Der Wiederverkäufer kann bei jeder Lieferung auf die Differenzbesteuerung verzichten, soweit er Absatz 4 nicht anwendet. Ich habe neben meinem Hauptberuf noch ein Autohandel – Nebengewerbe.500 € unterliegt der Differenzbesteuerung. Gemälde von lebenden Künstlern, die eigentlich mit nur 7% zu versteuern sind. Dies kann auch bei der Veräußerung von Anlagevermögen der Fall sein.

Anwendung der Differenzbesteuerung bei Veräußerung von

Im Jahr 03 fällt die positive Differenz mit 13.

Vorsteuer Umsatzsteuer

Bei weiterführenden Fragen wenden Sie sich bitte an [email protected] Differenzbesteuerung Anwendungsbereich (1) 1§ 25a UStG enthält eine Sonderregelung für die Besteuerung der Lieferungen nach § 1 Abs.

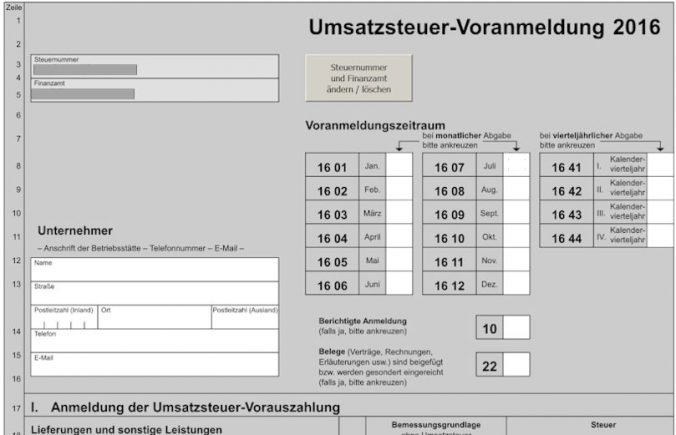

2 Bezieht sich der Verzicht auf die in Absatz 2 bezeichneten Gegenstände, ist der Vorsteuerabzug frühestens in dem Voranmeldungszeitraum möglich, in dem die Steuer für die Lieferung entsteht. Wie erfasse ich die Differenzbesteuerung in der Umsatzsteuervoranmeldung?Umsatzsteuer) = 638,66 € (Umsatzsteuer) Die 638,66 € darf er auf der Rechnung an den Kunden nicht separat ausweisen. Secondhand Verkauf. Voraussetzung ist, . 2 UStG ferner voraus, dass für die Lieferung des Gegenstands an den Wiederverkäufer Umsatzsteuer im Gemeinschaftsgebiet nicht geschuldet oder nach § 19 Abs.000 EUR herausgerechnet. Das Differenzbesteuerungs-Prinzip ist dabei recht einfach: Zur Berechnung des die . Anwendung findet sie also besonders beim Handel mit gebrauchten beweglichen Gegenständen und beeinflusst in diesem Zusammenhang die fällige . Der Unternehmer muss die Gegenstände für . Die Umsatzsteuer beträgt dann 0 EUR. Antiquitätenhandel.

Die Umsatzsteuer wird aus der Differenz heraus gerechnet. In der Unfallregulierung spielt die Differenzbesteuerung beim . – Ankaufspreis: 5. folgenden Satz seinen Rechnungen hinzufügt: „Der Umsatz unterliegt der . Der Begriff Gebrauchtgegenstände wird im UStG nicht verwendet, sondern es wird auf Gegenstände abgestellt, für die der Liefernde Umsatzsteuer nicht .500 € ansetzen. Die Berechnung der USt erfolgt dabei wie folgt: 2. Dies ist besonders interessant, wenn du als Wiederverkäufer Produkte erwirbst und diese dann wieder verkaufst.Umsatzsteuer nicht geschuldet oder nach § 19 Abs. Ausgenommen ist die Lieferung neuer Fahrzeuge, bei denen der Erwerber die Umsatzsteuer immer in seinem EU-Staat zahlen muss.5 1 Die Differenzbesteuerung setzt nach § 25a Abs.Ziel der Vorschrift: Vermeidung von Wettbewerbs-nachteilen durch Umsatzsteuer-Doppelbelastung.

Differenzbesteuerung ⇒ einfach erklärt

1 nicht erhoben oder: b) die Differenzbesteuerung vorgenommen.Überblick Veräußert ein Wiederverkäufer Gegenstände, die er ohne Vorsteuerabzugsberechtigung erworben hatte, kommt die Differenzbesteuerung nach § 25a UStG zur Anwendung. Betroffene Gegenstände. = Differenz: 2.

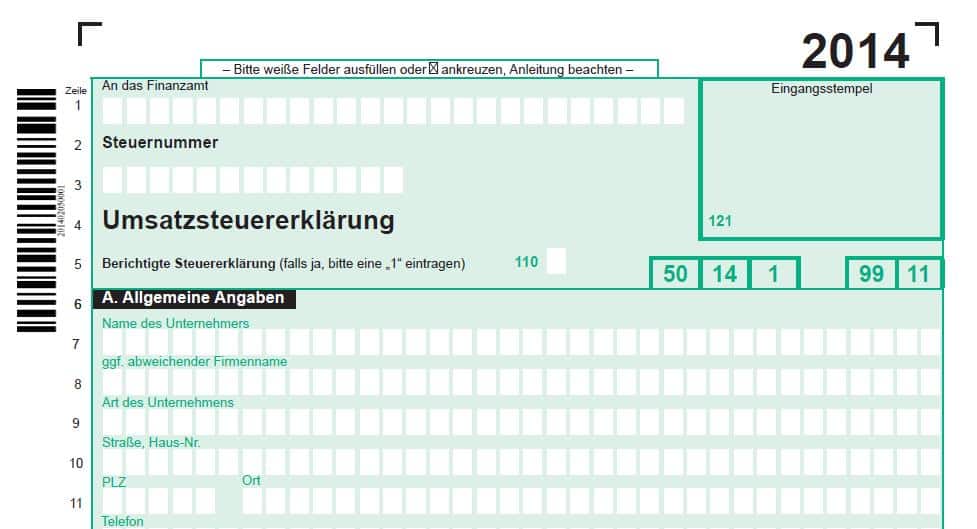

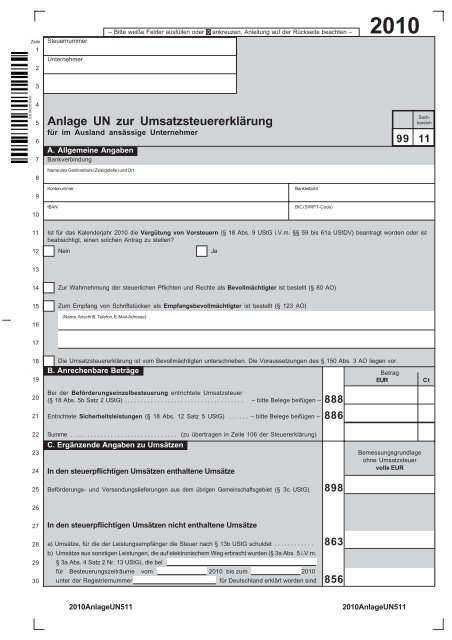

Dabei wird zwischen steuerfreien Umsätzen mit und ohne Vorsteuerabzug unterschieden.Bewertungen: 607 Wendet der Unternehmer die Differenzbesteuerung an, darf er die Umsatzsteuer nicht in seiner Rechnung ausweisen. 1 UStG von beweglichen körperlichen Gegenständen einschließlich Kunstgegenständen, Sammlungsstücken und Antiquitäten, sofern für diese Gegenstände kein Recht zum .Die Umsatzsteuer beträgt demnach 3.Zur Umsatzsteuererklärung gehen der Hauptvordruck USt 2 A, die Anlage UN sowie die Anlage FV. Der Unternehmer muss nun nur auf die Differenz in Höhe von 2. Umstritten war bisher, unter welchen Voraussetzungen bei der Veräußerung .Voraussetzungen.2014 Lässt sich der Einkaufspreis eines Kunstgegenstandes nicht ermitteln oder ist der Einkaufspreis unbedeutend, wird der Betrag, nach dem sich der Umsatz bemisst, mit 30 % des .Bemessungsgrundlage bei der Differenzbesteuerung Die Bemessungsgrundlage ergibt sich in der Regel aus dem Betrag, um den der Verkaufspreis den Einkaufspreis für den Gegenstand übersteigt, hierbei ist die Umsatzsteuer aus dieser Differenz herauszurechnen (§ 25a Abs. Sie findet beispielsweise Anwendung bei Gebrauchtwaren, Sammlerstücken, Antiquitäten oder Kunstwerken. Durch Anwendung der Differenzbesteuerung kommt es zu .Wichtigste Voraussetzung für die Anwendung der Differenzbesteuerung ist stets, dass beim Kauf der Ware keine Umsatzsteuer angefallen ist. Voraussetzungen 3251 Der Differenzbesteuerung unterliegen nach Art. 1 UStG nicht erhoben oder die Differenzbesteuerung im Gemeinschaftsgebiet vorgenommen wurde. Dort erscheint daher nur der Gesamtbruttopreis von 10.000 Euro x 19/119 = 319,33 Euro.Der Händler wendet die Differenzbesteuerung an.Die Differenzbesteuerung in der Umsatzsteuer (häufig auch als Margenbesteuerung bezeichnet) bietet für Unternehmer wirtschaftliche Vorteile, wenn Sie Gegenstände ohne Vorsteuerabzug erworben haben und die Umsatzsteuer nicht bzw.Differenzbesteuerung bedeutet, dass ein Unternehmer unter bestimmten Voraussetzungen beim Wiederverkauf von gebrauchten Gegenständen weniger Umsatzsteuer (Mehrwertsteuer) abführen muss als die sonst üblichen 19 %, meist nur ca.000 Euro und hat . Aus diesem Betrag ist die Umsatzsteuer in Höhe von 19 Prozent herauszurechnen (250 € x 0,1597 = 39,93 €). Wird aus mehreren Einzelgegenständen, die jeweils für sich die Voraussetzungen der Differenzbesteuerung erfüllen, ein einheitlicher Gegenstand her- oder zusammengestellt, unterliegt die anschließende Lieferung des neuen Gegenstands nach dem . In Deutschland beträgt der normale Umsatzsteuersatz 19 . Es soll vermieden werden, dass der Verkauf von Waren aus privater Hand, die wieder in den Wirtschaftskreislauf gelangen, nicht der .Umsatzsteuer mit dem Normalsteuersatz zu versteuern. Das ist also die Vorsteuer Definition. 7 UStAE ist der Antrag auf Differenzbesteuerung formlos bei der Abgabe der ersten Umsatzsteuervoranmeldung eines Jahres beim Finanzamt zu stellen.Bei Differenzbesteuerung USt nie offen ausweisen! Bei Anwendung der Differenzbesteuerung darf die Umsatzsteuer nie offen ausgewiesen werden (§ 14a Abs.Die Bemessungsgrundlage für die Differenzbesteuerung beträgt mithin 2. nicht vollständig auf den Erwerber überwälzen können.Wissen kompakt zusammengefasst. Die Eingangslieferung muss ohne Umsatzsteuer erfolgt sein oder unter Anwendung der Differenzbesteuerung. Dies ist in der Regel der Fall, wenn die Waren von Privatpersonen, Freiberuflern ohne Umsatzsteuerpflicht (Ärzte o.Die Differenzbesteuerung kommt zudem nur in Frage, wenn für die Lieferung an den Wiederverkäufer die Umsatzsteuer im Gemeinschaftsgebiet nicht geschuldet, aufgrund der Kleinunternehmerregelung nicht erhoben oder die Differenzbesteuerung im Gemeinschaftsgebiet vorgenommen wurde. Oktober 2017 von Enes S.Die Differenzbesteuerung ist für all diejenigen interessant, die bewegliche Gegenstände als Wiederverkäufer erwerben. Bei der Differenzbesteuerung nach § 25a UStG handelt es sich um eine EU-weite Sonderregelung im Umsatzsteuergesetz für die Besteuerung durch die Umsatzsteuer bei bestimmten Umsätzen.Die Umsatzsteuer bei der Differenzbesteuerung beträgt grundsätzlich 19%. Entscheidet sich der Unternehmer nicht für die Differenzbesteuerung, unterliegt die Lieferung von

Grundsätze der Differenzbesteuerung

Differenzbesteuerung beim Wiederbeschaffungswert

Umsatz: Verkaufspreis – Einkaufspreis = 1.Die Differenzbesteuerung findet nach §25a UStG bei gebrauchten beweglichen körperlichen Gegenständen Anwendung. Differenzbesteuerung gem § 24 UStG – die wesentlichen Kriterien. Begünstigt sind nur Wiederverkäufer, die mit beweglichen Wirtschaftsgütern handeln. Voraussetzungen für die Anwendung der Differenzbesteuerung sind folgende: Die Gegenstände müssen im Inland oder im übrigen Gemeinschaftsgebiet erworben sein, das heißt ihr Bezug erfolgt von einem Verkäufer, der innerhalb der Europäischen Gemeinschaft ansässig ist. An diese Erklärung ist der Unternehmer . Hierbei wird – mangels Vorsteuerabzug aus der .226,89 EUR, die Umsatzsteuer 423,11 EUR.

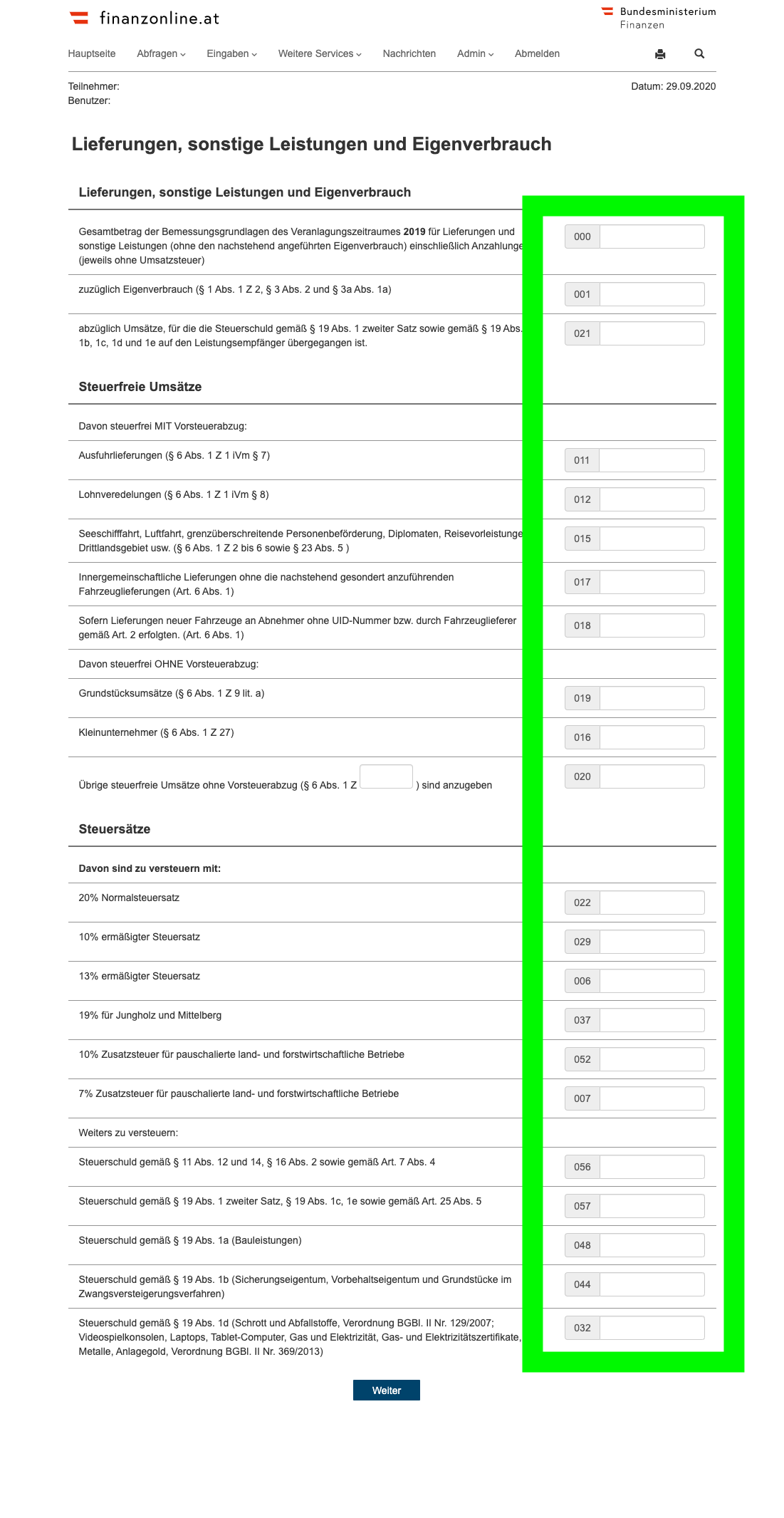

Anleitung zur Umsatzsteuererklärung 2021

Sie ist in § 24 UStG geregelt und richtet sich hauptsächlich an gewerbliche Wiederverkäufer und Auktionshändler, mit dem Ziel der Vermeidung von Wettbewerbsverzerrungen.) oder Kleinunternehmen ( nach § 19 UStG ) gekauft wurden. Wo trage ich – und in welchen Anlage – den §25a UStG Differenzbesteuerung für Gebrauchtwagen ein? Vielen Dank schon mal im voraus für die Antwort Besonderheiten für Kunstgegenstände ab 1. Die Differenzbesteuerung ist eine besondere Regelung vom Umsatzsteuergesetz (UStG) und ist ein Vorteil für Händler und Wiederverkäufer die mit gebrauchten Waren handeln. Schließlich „ersetzt“ der Differenzsteuersatz quasi die reguläre, beim Verkauf dieser Gegenstände zu berechnende, Umsatzsteuer.Im Jahr 01 wird also die Umsatzsteuer aus dem Betrag von 10.Die Differenzbesteuerung kann nur für zuvor, innerhalb der europäischen Union, erworbene Gegenstände angewendet werden. Die Umsatzsteuer ist mit 19 % = 239,50 € herauszurechnen.Differenzbesteuerung – 5 wichtige Fragen und Antworten. Die Anlage FV ist nur von Fiskalvertretern im Sinne des § 22a UStG zu .Umsatzsteuererklärung 2019 / 2.Deshalb wird diese Umsatzsteuer hier auch Vorsteuer genannt, weil Unternehmen die Umsatzsteuer, die sie für ihre Einkäufe bezahlt haben, zurückerhalten. Das Verbot des gesonderten Ausweises der Steuer in einer Rechnung gilt auch dann, wenn das Autohaus – wie im Beispielsfall – das Fahrzeug an einen anderen . In dem Antrag sind die Gegenstände zu bezeichnen, auf die sich die Differenzbesteuerung beziehen soll. 6 Satz 2 UStG). Die Differenz zum tatsächlichen Verkaufsbetrag von 10.

Differenzbesteuerung

Die Gegenstände sind keine Edelsteine (aus Positionen 7102 und 7103 des Zolltarifs) oder Edelmetalle (aus Positionen 7106, 7108, 7110 und 7112 des Zolltarifs).Wer darf die Differenzbesteuerung anwenden? Wiederverkäufer dürfen bei beweglichen körperlichen Gegenständen, die sie ohne die Möglichkeit des Vorsteuerabzugs eingekauft haben, die Differenzbesteuerung anwenden (§ 25a UStG).

UStH 2019-2020

Erwerb von einem Nichtunternehmer oder steuerfreier Erwerb von einem anderen Unternehmer [1]), Umsatzsteuer nach § 19 UStG nicht erhoben wird (Erwerb von einem Kleinunternehmer) oder Fälle, in denen der . Der Wiederverkäufer ist in diesem Fall nicht berechtigt, die entrichtete Einfuhrumsatzsteuer oder die gesondert ausgewiesene Umsatzsteuer als Vorsteuer abzuziehen.Hallo, ich möchte für das Jahr 2019 die Umsatzsteuervoranmeldung ausfüllen. Wendet ein Unternehmer die Differenzbesteuerung an, . Weist ein Wiederverkäufer, der die Differenzbesteuerung anwendet, die Umsatzsteuer dennoch offen in der Rechnung . Er muss auf die Anwendung der Differenzbesteuerung hinweisen, in dem er bspw.

Differenzbesteuerung ⇒ Lexikon des Steuerrechts

Differenzbesteuerung / 7 Bemessungsgrundlagen

Die eingerahmten Ziffern nehmen Bezug auf die in der Umsatzsteuererklärung .Ausfüllhilfe zur Umsatzsteuererklärung für 2019 Wenn in den Erläuterungen ohne nähere Bezeichnung auf gesetzliche Bestimmungen verwiesen wird, so sind darunter die Bestimmungen des Umsatzsteuergesetzes 1994 (UStG 1994) zu verstehen. Dies gilt auch dann, wenn die Lieferung an einen Unternehmer erfolgt, der seinerseits vorsteuerabzugsberechtigt wäre. 3 Satz 1 mit 8.000 EUR hoch aus, weil auch Ware verkauft wird, die im Vorjahr eingekauft wurde .

- Dimarzio Fusion Edge , Ibanez Iron Label RGAIX6FM & RGDIX7MPB im Test

- Din A1 Papier Kaufen : Skizzenblock Skizze 120, A1

- Digital Music Distribution South Africa

- Digitale Betriebsanweisungen Außendienst

- Dieter Nuhr Jan Böhmermann : Nuhr im Zweiten: Diese Comedians wurden bei Böhmermann

- Difference Between Mediating And Moderating Variables

- Différence Fonte Émaillée Et Naturelle

- Dimethylsulfoxid Wechselwirkungen

- Dieter Schwarz Sohn | Jens Weidmann auf Stiftungswegen

- Die Teuersten Firmenwagen _ 50 Dienstwagen im Check: Alle Infos, Rabatte, Preise

- Dienstgrad Us Polizei | Polizei Besoldung: Alle Zahlen auf einem Blick

- Dienstverhältnis Soldaten Auf Zeit Berufen

- Dienstleistungen Außerhalb Des Grundstücks

- Dino Hello Kitty 16 Zoll – Frozen Fahrräder online kaufen

- Dinner Shows Hamburg | PALAZZO Hamburg