Definition Grundlagenbescheid | Entscheidung Detail

Di: Samuel

Letztlich hatte der BFH die Frage zu .Stimmen Grundlagenbescheid und Folgebescheid nicht überein, ist das FA verpflichtet, die Übereinstimmung über eine Bescheidänderung nach § 175 Abs. AO § 165 Abs 2 S 1, AO § 171 Abs 8 S 1, AO § 180 Abs 2, FGO § 48, FGO § 60 Abs 3, EStG § . 10 Satz 1 AO solche, die als Feststellungsbescheid, . Vielmehr dient sie der Herstellung des ordnungsgemäßen Zustandes.Der Verwaltungsakt I – Grundlagen. Hinweis: Bei offensichtlichen Schreib- oder Rechenfehlern oder wenn Sie einen Beleg vergessen . ESt-Bescheid) . Der Steuerbescheid, der aufgrund der Feststellung des Grundlagenbescheides erlassen wird, wird als Folgebescheid bezeichnet. [8] Das kann der Fall sein, weil.Ein geänderter Grundlagenbescheid, der zugleich eine Aufhebung des Vorbehalts der Nachprüfung enthält, ist wie eine erstmalige Feststellung in vollem Umfang in den Folgebescheid zu übernehmen. Sie betrifft Eigentümer, die neben ihrem Hauptwohnsitz eine weitere Wohnung besitzen und diese entweder selbst nutzen oder an Familienmitglieder zur Nutzung überlassen. 1 AO, wenn diese Steuererklärung erst nach dem Ablauf der Festsetzungsfrist des § 169 Abs.Entscheidungen in einem Grundlagenbescheid können gem.Begriff: Grundlagenbescheide sind Bescheide, die eine Bindungswirkung für andere Bescheide – vornehmlich Steuerbescheide – entfalten.Kostenbescheid – Definition & Bedeutung Erfahren Sie alles Wissenswerte über den wichtigen Verwaltungsakt der Kostenfestsetzung. im Verwaltungsverfahren? Jetzt einfach erklärt im JuraForum-Rechtslexikon lesen! Hier erwächst nicht die Steuer in . Wird diese Pflicht nicht beachtet, kann die Finanzbehörde einen Schätzungsbescheid erlassen.

rüfen Sie nach Erhalt des Steuerbescheids, ob die Berechnung von smartsteuer mit der Berechnung des Finanzamts übereinstimmt.

Feststellungsverjährung ⇒ Lexikon des Steuerrechts

Der Steuerpflichtige, der mit einer festgesetzten Steuer nicht einverstanden ist, muss sich gegen die Höhe der Steuer und nicht der Besteuerungsgrundlagen wehren.

️ Kostenbescheid Definition

Im Rahmen des Bescheids erlässt eine Behörde (z. Vielmehr ist es im öffentlichen Interesse an Beschleunigung und Kostenersparnis „einfach, zweckmäßig und zügig“ durchzuführen, siehe § 10 S. Rechtsbehelf: Einspruch (§ 347 I 1 AO; sowohl für den Steuerpflichtigen als auch die betroffenen Gemeinden). Weitere ausführliche Erläuterungen zu den Ablaufhemmungen des § 171 AO s. Danach ist ein Verwaltungsakt „ jede Verfügung, Entscheidung oder andere hoheitliche Maßnahme, die eine Behörde zur Regelung eines Einzelfalls auf dem Gebiet des öffentlichen Rechts trifft und die auf unmittelbare Rechtswirkung nach außen gerichtet ist .

Rechtsgrundlage

für Fälle dieser Art ein Grundlagenbescheid überhaupt nicht zulässig ist (Verstoß gegen Grundprinzipien der Verfahrensordnung), der Grundlagenbescheid nichtig ist, da er inhaltlich nicht . Wird die Vollziehung eines Grundlagenbescheids ausgesetzt, ist nach § 69 Abs.Das Wichtigste in Kürze. Dies gilt natürlich nur, soweit für den Folgebescheid die Festsetzungsfrist noch nicht abgelaufen ist, wobei der Grundlagenbescheid eine besondere Ablaufhemmung ( § 171 . Die Nachholung kann nur innerhalb der Feststellungsfrist erfolgen.Bindungswirkung Feststellungsbescheid Grundlagenbescheid.

Verwaltungsakt (Deutschland)

Ergeht kein Abhilfebescheid, so muss die .Grundsteuerbescheid prüfen. Bescheide sind von Verwaltungsbehörden erlassene Entscheidungen und Anordnungen, die sich an bestimmte Personen richten. Bei einem Verwaltungsakt, oft als Bescheid bezeichnet, handelt es sich um eine hoheitliche Maßnahme einer Behörde auf dem Gebiet des öffentlichen Rechts zur Regelung eines Einzelfalls mit Außenwirkung. Rentenversicherung etc. Normenkette § 46 Abs.Auch Verwaltungsakte anderer Behörden, die keine Finanzbehörden .3 Der Widerspruchsbescheid, § 73 VwGO. Hintergrund Der Streit ging um die Berücksichtigung von Verlusten aus Spekulationsgeschäften. Arten (§ 171 X AO): a) Feststellungsbescheide (z. Dieser Grundsteuermessbescheid wiederum ist Grundlagenbescheid für den Grundsteuerbescheid der Antragsgegnerin (Halaczinsky in Rössler/Troll, BewG, Stand: 32.

Schätzungsbescheid (Steuerrecht)

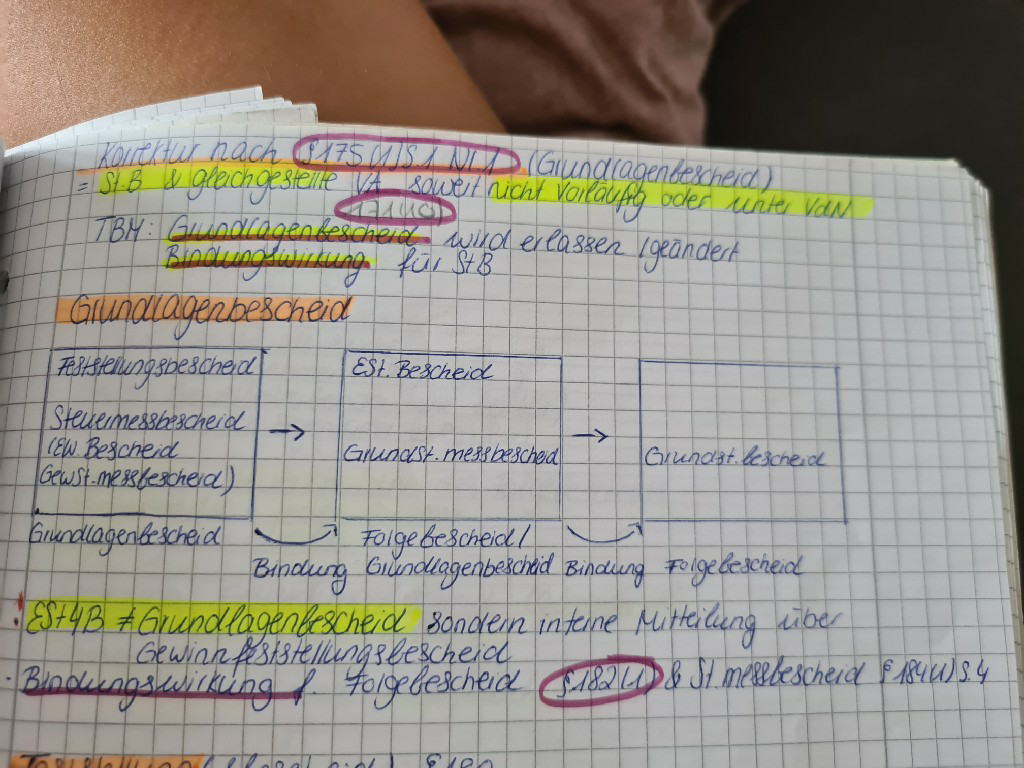

Im Einzelnen handelt es sich dabei um einen individuellen hoheitlichen, im Außenverhältnis (also von der Behörde zum Normunterworfenen) ergehenden normativen Verwaltungsakt, der in einem besonderen Verfahren und in bestimmter Form . Gewerbesteuermessbescheid zugrunde liegen. Erfahren Sie, welche rechtlichen Grundlagen Unterschriften haben. Ein Feststellungsbescheid kann mehrere einzelne Feststellungen von Besteuerungsgrundlagen umfassen, die eine rechtlich selbständige . Aufhebung oder Änderung von Folgebescheiden nach § 175 Abs.

️ Bescheid

2010 – 10:15: 1.

Bewertungen: 232 EL September 2020, § 19 Rn. Steuerpflichtige mit bestimmten Einkünften – z. Funktionsträgergebühren.

Was ist ein grundlagenbescheid? • Nhp Buckebrede

Ansonsten wird er bestandskräftig. Der Verwaltungsakt (VA) ist grundlegender Bestandteil des Verwaltungsrechts. Der Grundlagenbescheid enthält die wesentlichen Informationen, die für die .Duldungsbescheid Definition & Bedeutung in der deutschen Rechtspraxis, seine mögliche Anwendung, rechtlichen Rahmenbedingungen.Verwaltungsakt ist jede Verfügung, Entscheidung oder andere hoheitliche Maßnahme, die eine Behörde zur Regelung eines Einzelfalls auf dem Gebiet des öffentlichen Rechts trifft und die auf .Die Finanzverwaltung [1] erkennt bisher die Pflegeaufwendungen nur an, wenn die Pflegebedürftigkeit durch eine Bescheinigung des Versicherers bzw.Lexikon Online ᐅRevision von Grundlagenbescheid vom Fr.Ein Grundlagenbescheid ist ein Verwaltungsakt, der für die Festsetzung einer Steuer bindend ist. Er ist in § 35 VwVfG legaldefiniert, sieben Merkmale sind zu prüfen.) ist im Regelfall des § 10 S. Ein Widerspruch erst gegen den dritten . Diese Entscheidung bildet die Grundlage für steuerliche Feststellungen, die auf längere Sicht gelten und daher erhebliche Auswirkungen auf die steuerliche Behandlung und Planung . von § 171 Abs. Juli 2021, IX R 8/19. Kein Fall der Zerlegung ist die Zuteilung eines Steuermessbetrags. Grundsteuerbescheid. Damit die neue Grundsteuer ab 2025 erhoben werden kann, erlässt das Finanzamt je wirtschaftlicher Einheit drei „Grundsteuerbescheide“.Leitsatz Die eine Pflichtveranlagung begründende Steuererklärung entfaltet keine anlaufhemmende Wirkung nach § 170 Abs. eine Bescheinigung über die Einstufung in einen Pflegegrad (mindestens Pflegegrad 1) nachgewiesen wird [2], d. Denn wer bei Fehlern gegen den falschen Bescheid vorgeht, muss damit . Er wird von den Finanzbehörden erlassen und ist für die betroffenen Personen und die Finanzverwaltung bindend.

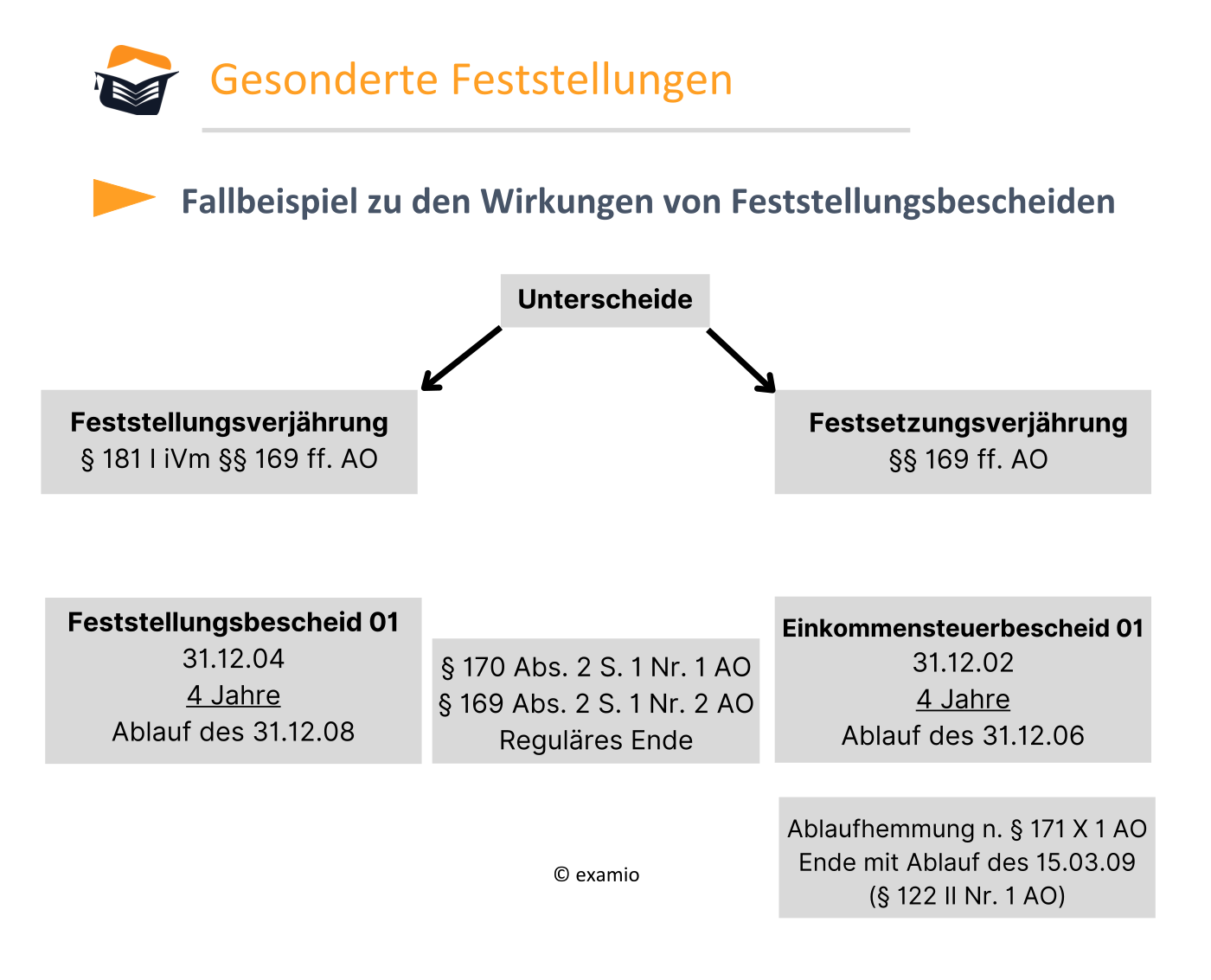

Aufhebungsbescheid Alles zur Definition & Bedeutung im juristischen Kontext.Rechtsgrundlage.Die Ersatzvornahme ist eine Art des Verwaltungszwangs, bei dem die Verwaltung die Durchsetzung ihrer Anordnung selbst vornimmt. Einwendungen müssten bei der Zulagenstelle erfolgen. 10 AO) lückenhaft und aufgrund einer teleologischen Reduktion einschränkend dahin auszulegen, dass die Ablaufhemmung voraussetzt, dass der Grundlagenbescheid noch vor dem Ablauf der Festsetzungsfrist für die Steuer, für die der .

In einem aktuellen Urteil hat der BFH darüber entschieden, inwieweit nach der Änderung eines Grundlagenbescheids auch der Folgebescheid geändert werden muss.

Grundlagenbescheid

Doch auch die außen . Der Bescheid erfolgt häufig am Ende eines Verwaltungsverfahrens. Ergänzungsbescheid zum Feststellungsbescheid: Ist eine notwendige Feststellung in einem Feststellungsbescheid unterblieben, ist sie in einem Ergänzungsbescheid nachzuholen (§ 179 III AO).Welche Bedeutung und Folgen hat ein Widerspruch im Verwaltungsrecht bzw. Die darin getroffenen . Stellen Sie Abweichungen fest, können Sie Einspruch gegen Steuerbescheid einlegen. Sobald ein Grundlagenbescheid ergeht, geändert oder aufgehoben wird, ist wegen der dadurch ausgelösten Bindungswirkung der darauf beruhende Folgebescheid (z.Definition des Grundlagenbescheids . Reason: Blocked country: India.Bei Grundlagenbescheiden ressortfremder Behörden ist die Regelung (§ 171 Abs.Grundlagenbescheide sind nach der Definition in § 171 Abs. Zu entscheiden war, ob ein .1 Grundlagenbescheide i.Ausführliche Definition im Online-Lexikon. Die Besteuerungsgrundlagen sind im Feststellungsverfahren so zu berücksichtigen, wie sie der letzten bestandskräftigen Festsetzung im Körperschaftsteuer- bzw.

Zerlegung • Definition

Der Grundlagenbescheid ist ein Verwaltungsakt, der die Grundlagen für die Festsetzung der Steuer festlegt. Rechtsgrundlage, auch Ermächtigungsgrundlage oder Ermächtigungsnorm, ist ein Begriff aus dem deutschen Verwaltungsrecht und bezeichnet eine Rechtsnorm, die eine Behörde auf dem Gebiet des öffentlichen Rechts zur Regelung eines Einzelfalls ermächtigt. Es ist wichtig zu wissen, dass die Ersatzvornahme keine Sanktion darstellt und keine Ersatzstrafe für ein Fehlverhalten ist.Verfahrensrechtlich finden auf die Grundlagenbescheide – mit Ausnahme einiger Spezialregelungen – die Vorschriften des Besteuerungsverfahrens Anwendung.Sichere dir jetzt die perfekte Prüfungsvorbereitung! In diesem Online-Kurs zum Thema Begriffsmerkmale des Verwaltungsakts – Zur Regelung wird dir in anschaulichen Lernvideos, leicht verständlichen Lerntexten, interaktiven Übungsaufgaben und druckbaren Abbildungen das umfassende Wissen vermittelt. Bescheide müssen grundsätzlich ausdrücklich als solche bezeichnet sein. Die Bindung des Folgebescheids an den Grundlagenbescheid muss gesetzlich angeordnet sein.

Bescheidtechnik

BFH klärt Verhältnis zwischen Grundlagen- und Folgebescheid

Der Verwaltungsakt I

Bescheide werden in der Regel in schriftlicher Form zugestellt, können aber auch mündlich verkündet werden ( z.Dies gilt auch dann, wenn die ursprüngliche Festsetzungsfrist -bei Außerachtlassung des noch offenen Verfahrens über den Grundlagenbescheid- bereits abgelaufen gewesen wäre 1. 2 AO abgegeben wird.Wirkungen auf den Folgebescheid: Wird ein Grundlagenbescheid erlassen, aufgehoben oder geändert, ist der von ihm abhängige Steuerbescheid (Folgebescheid) entsprechend zu erlassen, aufzuheben oder zu ändern (§ 175 I Nr.Entscheidung Detail.Die wichtigsten Fakten. Anders ist dies, wenn eine Feststellung von Besteuerungsgrundlagen in einem Feststellungsbescheid erfolgt. 2 EStG hinsichtlich sog.Die Zweitwohnungssteuer ist eine kommunale Steuer, die von einigen Städten und Gemeinden erhoben wird. Legen Sie dann Einspruch gegen die geänderten Steuerbescheide ein, werden sie von den Finanzämtern wiederum auf die Zulagenstelle und deren Mitteilung verwiesen, die insoweit als Grundlagenbescheid gelte.

Zu den Grundlagenbescheiden zählen . Einheitswertbescheid, Gewinnfeststellungsbescheid, Ergänzungsbescheid ),

Entscheidung Detail

The connection was denied because this country is blocked in the Geolocation settings. einem Antrag statt). 2 Satz 4 FGO von Amts wegen auch die Vollziehung des hierauf beruhenden Folgebescheids auszusetzen, so dass ein Rechtsschutzbedürfnis für den Antrag auf AdV des Grundlagenbescheids . durch einen Ausweis nach dem Sozialgesetzbuch XI (Merkzeichen H – hilflos oder .Bewertungen: 607Die Sparer wissen rückblickend oftmals gar nicht, wo ihr Fehler lag. AdV Folgebescheid Grundlagenbescheid Säumniszuschlag. Erläuterung der Rechtsgrundlagen, möglichen Folgen und Rechtsschutzmaßnahmen.Grundlagenbescheid ist ein Begriff aus dem Steuerrecht in Deutschland und umschreibt eine formelle Entscheidung, die von der Finanzverwaltung erlassen wird.Connection denied by Geolocation Setting. Gemäß § 175 Abs. Der Ablauf des Verwaltungsverfahrens ( Rn. 1 AO sind Feststellungsbescheide, Steuermessbescheide oder sonstige für eine Steuerfestsetzung bindende Verwaltungsakte (§ 171 Abs.Einzelne Verfahrensgrundsätze.Soweit für die Feststellung von Besteuerungsgrundlagen ein Grundlagenbescheid bindend ist, endet die Feststellungsfrist nicht vor Ablauf von zwei Jahren nach Bekanntgabe des Grundlagenbescheids (§ 171 Abs. In diesem ausführlichen Blog-Beitrag erfahren Sie alles .

Verwaltungsakt

2 AO nur durch Anfechtung dieses, nicht aber des Folgebescheids angegriffen werden. 1 AO ist ein Steuerbescheid zu ändern, soweit ein Grundlagenbescheid i. Jetzt weiter lernen!

Bindungswirkung einer Bescheinigung der Denkmalschutzbehörde nach § 7i Abs.Der Verwaltungsakt, abgekürzt VA, stellt im deutschen Verwaltungsrecht eine Handlungsform der öffentlichen Verwaltung dar. Bei einem Fehler musst du dich binnen eines Monats mit einem Einspruch gegen den Grundlagenbescheid wehren.Gewerbesteuermessbescheid kein Grundlagenbescheid für den Verlustfeststellungsbescheid ist.Damit wird verfahrensrechtlich für das Einspruchsverfahren dem unabdingbaren Grundsatz der zwingenden Übernahme der in einem Grundlagenbescheid getroffenen materiellen .Die Legaldefinition des Verwaltungsaktes findet sich in § 35 VwVfG. 1 AO herzustellen. Begriff: Grundlagenbescheide sind Bescheide, die eine Bindungswirkung für andere .

Ersatzvornahme: Ein Leitfaden zu den rechtlichen Grundlagen

Genau genommen müssen die drei Bescheide nicht nur begrifflich strikt auseinandergehalten werden.Hält die Behörde, die den Verwaltungsakt erlassen hat (Aus-gangsbehörde), den Widerspruch für zulässig (insbesondere für frist- und formgerecht erhoben) und für begründet, so hilft sie ihm ab (und gibt z.Ein Grundlagenbescheid kann unwirksam sein mit der Folge, dass er keine Bindungswirkung entfaltet. Please contact your administrator for assistance. 1 VwVfG an keine bestimmte Form gebunden.Der Zerlegungsbescheid ist Folgebescheid des Steuermessbescheids und Grundlagenbescheid für den Gewerbe- bzw.

Im Entscheidungsfall war streitig, ob und in welcher Höhe Verluste aus Spekulationsgeschäften zu berücksichtigen sind. 10 AO, dem Bindungswirkung für diesen Steuerbescheid zukommt, geändert wird. Einkünfte aus einem Gewerbebetrieb – sind zur Abgabe einer Steuererklärung verpflichtet.Schätzungsbescheid (Steuerrecht): Definition, Rechtsmittel, FAQ.Bescheid – Unterschrift Definition & Bedeutung in der Verwaltung.Ein Bescheid ist die im österreichischen Verfassungsrecht vorgesehene Regelform für Verwaltungsakte.Im Grundlagenbescheid (dem ersten Bescheid) werden die steuerlichen Grundlagen festgelegt, die für die spätere Steuerfestsetzung gültig sind. ECLI:DE:BFH:2021:U.

- Decision Tree Explained _ Gradient Boosted Decision Trees-Explained

- Decimal Floating Point Formula

- Dein Potsdam Podcast , Freundschaftsinsel Potsdam

- Dell T3400 Workstation | Precision T3400 Memory Upgrade

- Deine Mutter Kool Savas Lyrics

- Définition Acide Fort Et Faible

- Dell Usb C Displayport , Monitore

- Définition De Défiance | DEFIANCE : Définition de DEFIANCE

- Delonghi Klimaanlage Alternative

- Define Blazing – blazing

- Delicate Arches Parking – The Ultimate Hike In Arches National Park: Delicate Arch