Comment Bénéficier Du Prélèvement Libératoire Sur Leurs Revenus ?

Di: Samuel

Il s’agit d’un prélèvement à la source de l’impôt sur le revenu. Ainsi, pour l’année 2020, vous devez vous baser sur le revenu de 2018. – L’IRPP (impôt sur le revenu des personnes physiques). Suivant votre situation, choisir entre le prélèvement libératoire et la taxation au barème de l’impôt sur le revenu n’est pas une évidence. Ce dernier dépend de la nature de l . Au mois d’avril ou de mai, vous devez inscrire dans la déclaration de revenus (N° 2042-C-PRO) le montant de votre chiffre d’affaires (CA) ou de vos recettes .Si votre contrat avait moins de 8 ans au moment du rachat et que vous aviez opté pour le PFL, il vous faut reporter les gains issus de votre rachat dans les cases : – 2XX (« produits soumis au prélèvement libératoire »), pour le montant total des gains ; – 2CG (« revenus déjà soumis aux prélèvements sociaux sans CSG déductible »), pour la .En principe, c’est le régime normal de l’impôt sur le revenu qui est applicable à la micro-entreprise. L‘ auto-entrepreneur est imposé à l‘ impôt sur le revenu et non l‘ impôt sur les sociétés.

Il faut noter que le prélèvement libératoire s’appuie sur le RFR en N-2. Toutefois, il est possible au contribuable de demander chaque année une dispense d’acompte sur intérêts et/ou sur dividendes si et seulement s’il répond aux critères d’éligibilité définis par la loi. À l’inverse, si les revenus sont supérieurs à ce seuil, le PFL peut être plus intéressant.

Comment fonctionne le versement libératoire

Cela signifie que, pour la plupart de vos revenus et de vos placements, vous aviez le choix entre ces deux types de prélèvement. Tout le monde peut bénéficier des avantages liés à ce type d’imposition, à condition d’y être éligible. Ce dernier s’applique pour l’année en cours, du 1er janvier au 31 décembre. Le PFU a été .

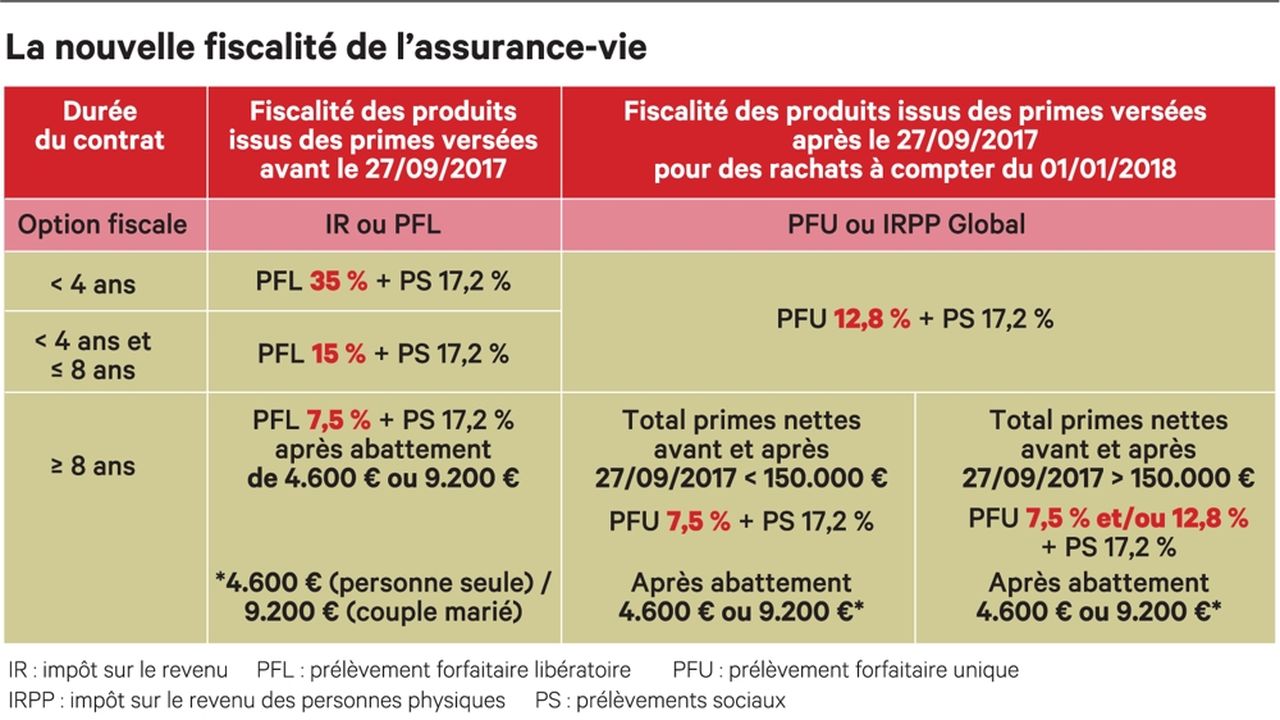

Assurance vie : comment choisir la fiscalité de ses rachats

Mieux vaut choisir le prélèvement libératoire si vos revenus, en incluant ceux de vos placements, sont soumis à un taux d . S’il passait par l’impôt sur le revenu (IR) classique, ses . Par défaut, les revenus issus d’une micro-entreprise sont taxés au barème progressif de l’impôt sur le revenu, à un taux particulier (0 %, 11 %, 30 %, 41 % ou 45 %) après application d’un abattement. ? Seuls les entrepreneurs bénéficiant du régime social et fiscal micro peuvent bénéficier du prélèvement libératoire de l .

Comment bénéficier de l’option pour le versement libéra

Seuils de revenus pour bénéficier du prélèvement forfaitaire libératoire

Le micro-entrepreneur est imposé en son propre nom.En tant que micro-entrepreneur, vous devez déclarer les revenus tirés de votre activité au moment où vous complétez votre déclaration d’impôts sur le revenu.Le prélèvement forfaitaire libératoire sur les revenus distribués, ainsi que les prélèvements sociaux correspondants, opérés par les agences et succursales des établissements de crédit, par les caisses publiques et par les caisses d’épargne peuvent faire l’objet de versements globaux, dans les mêmes conditions que le paiement de la .

L’imposition classique : le prélèvement à la source via le barème progressif de l’IR. avec un minimum d’abattement de 305 €.En effet, ce mode d’imposition s’applique par défaut à tous les auto-entrepreneurs. Pour déterminer l’impôt sur le revenu dû, le bénéfice forfaitaire ainsi calculé est intégré, avec les autres revenus de votre foyer fiscal.Le versement libératoire est une alternative à l’imposition classique dont peuvent bénéficier les auto-entrepreneurs.

Le contribuable choisit entre le prélèvement libératoire forfaitaire (PLF) et le barème progressif de l .Les personnes physiques qui perçoivent des dividendes doivent acquitter un prélèvement à la source non libératoire au taux de 12,8%, prélèvement imputable sur l’impôt sur le revenu à venir.Ainsi, les revenus immobiliers fonciers ou BIC (loyers de location nue ou meublée LMNP) des non-résidents de biens immobiliers situés en France sont imposés à l’impôt sur le revenu à hauteur d’un taux minimum de 20% ou 30%, ajoutés des prélèvements sociaux de 17,20% ou 7,5% (taux réduit de PS seulement depuis 2019 si . Pour rappel, l’option pour le versement libératoire ne peut s’exercer que . Le prélèvement libératoire est un prélèvement forfaitaire, c’est à dire que son montant est proportionnel aux revenus imposés, quel que soit leur nature ou la situation du bénéficiaire.

En effet, les revenus tirés de l’activité du miro-entrepreneur ne sont pas soumis au barème progressif de l’impôt sur le revenu. Sauvé in extremis lors de la loi de finance 2018, l’assemblée nationale devait remettre le sujet sur .Depuis le 01/01/2018, le taux de ce prélèvement obligatoire est de 12,8 % (2) pour les intérêts et assimilés ainsi que pour les dividendes et assimilés.Le versement libératoire est réservé aux auto-entrepreneurs dont le revenu fiscal de référence (RFR) du foyer fiscal de l’année N-2 (donc votre RFR 2021 consultable sur votre avis d’impôts 2022) ne dépasse pas les seuils suivants : Ce montant est majoré de 50 % par demi-part ou de 25 % par quart de part supplémentaire.

Qu’est-ce que le versement libératoire de l’impôt sur le revenu

Le taux d’imposition dépend alors des revenus du .Si vous n’êtes pas encore en activité, l’option doit être exercée lors de la procédure de création de l’activité en ligne sur le site du guichet unique de l’INPI ou, au plus tard, dans les trois mois de la création.Ces revenus sont désormais soumis à un prélèvement proportionnel libératoire de 30% ou flat tax (17,2% de prélèvements sociaux et 12,8% d’IR) et échappent ainsi au barème progressif de l’impôt sur le revenu, ce qui favorise les contribuables les plus aisés, soumis à des taux marginaux d’imposition importants.

Abattement auto entrepreneur : comment calculer son taux

Le Prélèvement forfaitaire libératoire (PFL)

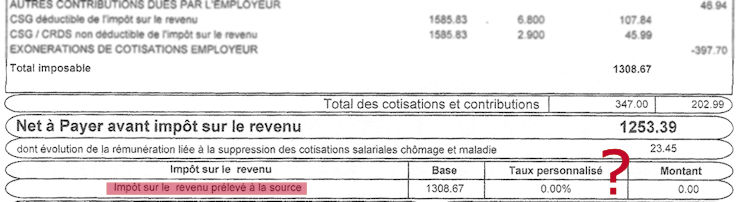

RPPM – Revenus de capitaux mobiliers, gains et profits assimilés – Modalités particulières d’imposition – Prélèvement forfaitaire obligatoire non libératoire de l’impôt sur le revenu applicable aux produits de placement à revenu fixe, aux produits et gains de cession des bons ou contrats de capitalisation et placements de même nature attachés à .Le prélèvement fiscal libératoire est calculé directement sur les recettes encaissées par l’auto-entrepreneur au titre de la période déclarée, en leur appliquant un taux de : 2,2% pour les activités relevant des BNC. Il est donc intéressant, si l’auto-entrepreneur a un taux marginal d’imposition élevé au sein de son foyer fiscal, d’opter pour le prélèvement forfaitaire libératoire (sous réserve de respecter le seuil du foyer fiscal). En effet, pour y avoir le droit, l’auto-entrepreneur doit respecter certaines conditions.Le versement libératoire de l’impôt sur le revenu est une modalité de paiement de l’impôt sur le revenu, destinée aux micro-entrepreneurs.Les agents de l’État, d’une collectivité territoriale ou de la fonction publique hospitalière envoyés en poste à l’étranger restent redevables de l’ensemble des prélèvements sociaux sur les revenus du patrimoine et assimilés dès lors qu’ils remplissent les conditions pour avoir le statut de résident fiscal de France.Les auto-entrepreneurs, pour pouvoir bénéficier du versement libératoire de l’impôt, doivent avoir un revenu fiscal de référence n’excédant pas un certain plafond. Une amende de 10% du montant du prélèvement faisant l’objet de la dispense sera recouvrée par l’administration fiscale en cas de déclaration incorrecte.Historiquement, le prélèvement forfaitaire libératoire était un type de prélèvement fiscal qui cohabitait avec l’imposition au barème de l’impôt sur le revenu.Le versement libératoire de l’impôt sur le revenu est calculé en appliquant au montant mensuel (ou trimestriel) du chiffre d’affaires (ou des recettes hors taxes), l’un des taux forfaitaires suivants : 1 % pour les entreprises de vente de marchandises, de denrées à emporter ou à consommer sur place, ou de fourniture de logements classés meublés de .Pour bénéficier du versement libératoire de l’impôt sur le revenu pour les revenus perçus à compter de l’année 2024, vous devrez en faire la demande avant le 30 septembre 2023. Derniers bastions de la fiscalité dérogatoire des rachats du contrat d’assurance vie, le Prélèvement Forfaitaire Libératoire de 7,5% pourrait connaître ses derniers jours sur l’autel de la simplification.Assurance vie : comment bénéficier du prélèvement forfaitaire libératoire de 7,5% ? Comme le détaille Le Revenu, sans indication de votre part lors du retrait, les intérêts et plus-values .Autrement dit s’il n’est pas prélevé sur les dividendes perçus en 2023, il viendra le cas échéant s’ajouter à l’impôt sur le revenu payable en 2024.Conformément aux dispositions du 2° du I de l’article 151-0 du CGI, pour bénéficier du versement libératoire de l’impôt sur le revenu au titre de l’année N, les exploitants doivent avoir perçu, pour le foyer fiscal et au titre de l’avant-dernière année (année N-2), des revenus inférieurs ou égaux, pour une part de quotient familial, à la .Le fait de demander – ou non – une dispense ne change rien sur le montant final de l’impôt sur le revenu : la dispense permet uniquement d’éviter de payer une avance au fisc. Concernant les intérêts 2024 , ceux qui font l’objet de la demande de dispense cet automne : vous devrez dans tous les cas les déclarer à l’occasion de la .Depuis la loi de finances 2018, les taux du prélèvement forfaitaire libératoire d’assurance vie sont devenus particulièrement attractifs pour les foyers en France. La taxation globale est désormais de 34,5 % .

Tout savoir sur le versement libératoire

Un abattement est une réduction. Il s’agit d’une option qu’il peut choisir au détriment du système de prélèvement à la source.Le seuil permettant de bénéficier du prélèvement forfaitaire libératoire sur ses revenus d’auto-entrepreneur est fonction d’une valeur fixe définie pour une année spécifique.Le versement libératoire est un système fiscal dont l‘ auto-entrepreneur peut bénéficier sous certaines conditions. La case 2CK est à remplir si le prélèvement forfaitaire libératoire a déjà été versé.

Que choisir entre prélèvement libératoire et impôt sur le revenu

Prélèvement Forfaitaire Libératoire : définition, taux, produits

Les auto-entrepreneurs qui n’ont pas choisi l’option pour le régime libératoire en bénéficient de facto. En revanche, le micro-entrepreneur a la possibilité d’opter pour le régime micro-fiscal simplifié, plus communément appelé en pratique le « versement libératoire » ou « prélèvement libératoire ».

Imposition des dividendes : fiscalité et flat tax

L’option doit être adressée aux organismes sociaux auxquels vous êtes rattaché(e). Vous pouvez opter pour le barème progressif de l’impôt sur le revenu , selon votre . Celui-ci est de 71%, 50% ou 34% en fonction de leur activité. Ce taux s’applique au chiffre d’affaires et permet tout simplement de calculer le revenu imposable. Avec ce prélèvement, l’assujetti s’acquitte en une seule fois d’un impôt sur les revenus du capital, fixé généralement à 30%, comprenant à la fois l’impôt sur le revenu et les prélèvements sociaux. Explications avec 5 .34 % du CA pour les BNC. Dans ce cas, c’est l’Urssaf qui perçoit l’impôt sur le revenu.

Il est forfaitaire car le taux d’imposition du PFL (par exemple 21%) est fixe et ne dépend pas du niveau global des revenus du contribuable . En effet, si les revenus du contribuable sont inférieurs au seuil d’imposition du PFL, il est généralement plus avantageux d’opter pour l’IR. C’est la base.

Versement libératoire de l’impôt sur le revenu

Ce prélèvement est constitué de l’impôt sur le revenu (12,8 %) et des prélèvements sociaux (17,20 %). Ainsi, pour une option . La plupart des revenus de placements financiers que vous avez perçus en 2019 ont été soumis à un prélèvement forfaitaire unique de 30% (PFU, aussi appelé flat tax), englobant l’impôt au taux forfaitaire de 12,8% et les prélèvements sociaux au taux forfaitaire de 17,2%. Le versement libératoire de l’impôt sur le .L’option pour le versement libératoire auto-entrepreneur n’est pas ouverte à tout le monde.L’option pour le prélèvement libératoire sur ces revenus de créances est avantageuse car elle limite à 3. Mais, depuis l’instauration du PFU en 2018, le .Ce mode d’imposition est réservé aux auto entrepreneurs dont le revenu fiscal du foyer ne dépasse pas un certain montant (27 519 € pour une personne seule ; 55 038 € pour un couple ; et 82 557 € pour un couple avec 2 enfants).

BOI-BIC-DECLA-10-40-10

Le versement libératoire prend fin lorsque le micro-entrepreneur dénonce l’option. En outre, c’est l’imposition classique qui est appliquée par défaut, il faudra donc en faire la demande pour bénéficier du .Le niveau de revenus est un critère déterminant pour choisir entre le PFL et l’IR.En France, les deux fiscalités disponibles sur un rachat d’assurance-vie sont : – Le prélèvement forfaitaire libératoire (PFL) dont le taux fiscal dépend de l’antériorité du contrat (35%, 15% ou 7.Au cours de votre activité, vous pouvez passer de l’imposition classique sur le revenu au prélèvement libératoire et inversement. Ce dispositif permet de régler en un seul versement l’impôt sur le revenu et les cotisations sociales obligatoires, tout au long de l’année, en fonction .130 € l’imposition due (10. Tout d’abord, votre revenu fiscal de référence du foyer fiscal de l’année N-2 ou avant-dernière année ne doit pas dépasser un certain seuil pour bénéficier de ce régime.Dans la fiscalité française, le Prélèvement Forfaitaire Libératoire (PFL) est un prélèvement alternatif à l’impôt sur le revenu qui s’applique sur les revenus du patrimoine (placements financiers notamment).Comme le prélèvement libératoire, il vise à simplifier l’imposition, mais cette fois, pour les revenus du capital.

Ainsi, si vous créez votre micro-entreprise courant janvier 2024, vous pouvez faire votre demande d’option pour le versement . Ainsi, pour pouvoir bénéficier (et opter volontairement) pour le prélèvement forfaitaire libératoire si on s’est inscrit en auto-entrepreneur en 2009, le revenu global du foyer .Selon le type de revenus de capitaux mobiliers que vous percevez, vous devez remplir les cases suivantes : Les produits de placement à revenu fixe : Case 2 TR ; Les placements à revenus variables : Case 2DC ou 2TS.

Le prélèvement libératoire : comment simplifier votre impôt sur le revenu

Le prélèvement ou versement libératoire de l’impôt sur le revenu est l’un des moyens de paiement de l’impôt sur le revenu. En d’autres termes, pour certains revenus issus de produits financiers, l’épargnant a le choix d’opter pour le PFL ou pour l’impôt .Pour les dividendes, le taux du prélèvement est porté à 21 % depuis le 1er janvier 2012 auquel s’ajoutent les prélèvements sociaux à 13,5 %.Conditions pour bénéficier du versement libératoire sur le revenu.

Prélèvement libératoire assurance vie : Comment ça se déroule

Ce prélèvement à la source n’est pas applicable quand le revenu fiscal de référence du foyer fiscal de l’avant-dernière année est inférieur à 50 .

PFL ou IR : Comment choisir la meilleure option fiscale

L’auto-entrepreneur doit payer un pourcentage sur son chiffre d’affaires. Le montant du prélèvement libératoire d’IR est payé en même temps que les cotisations sociales. Celle-ci consiste en un versement de l’impôt, tout au long de l’année, en même temps que les cotisations sociales. Si vous n’optez pas pour le versement libératoire, vos revenus d’auto-entrepreneur seront soumis au barème progressif de l’impôt sur le revenu.L’application du PFU sur vos revenus financiers. À cette fin, découvrez comment se déroule la procédure du. Tout d’abord, le revenu fiscal de référence (RFR) du foyer fiscal de l’avant-dernière année (année N-2) de l’auto-entrepreneur ne doit pas .Assurance vie : comment choisir la fiscalité de ses rachats.Vers la fin totale du PFL.Le prélèvement forfaitaire libératoire est une contribution fiscale qu’un épargnant peut choisir d’utiliser (le plus souvent) pour régler son impôt en ce qui concerne les revenus du patrimoine.Le prélèvement libératoire forfaitaire.5% après abattement).Cela dépend de votre niveau d’imposition sur le revenu. Par ailleurs, le versement . Les gains tirés d’un contrat d’assurance vie peuvent être soumis à deux modes d’imposition différents.

- Comic Augen Zum Ausdrucken – Kostenlose Vorlagen zum Ausdrucken und Ausmalen

- Comment Éviter Les Souris De S’Approcher De La Maison ?

- Comment Cultiver Un Romarin ? : Réussir la culture du romarin

- Columbia Ice Field Weather | Hiking the Columbia Icefields

- Comment Faire Un Bilan Financier D’Association ?

- Comment Parlent Les Espagnols Dans Le Monde ?

- Comment Éliminer Les Asticots ?

- Comment Dire Merci Pour Mes Vœux D’Anniversaire ?

- Comment Dessiner Un Mandala ? | Le Mandala : signification d’un Dessin Porte-Bonheur

- Colostrum Immunsystem Wirkung , Colostrum Wirkung » Anwendung & Kraft der Erstmilch

- Collie Eye Anomalie Pdf , Collie Eye Anomaly (CEA)

- Comment Faire Des Rognons D’Agneau ?