Checkliste Für Das Familienheim

Di: Samuel

Architektonisch, städtebaulich und im Hinblick auf die Ausstattung ist es von besonderer Qualität. Familienheim vor. Suchen Sie bundesweit nach einem Pflegeheim. Aktuell war zu entscheiden, ob die Steuerbefreiung nur das Flurstück, auf dem sich das Familienheim befindet, betrifft oder auch angrenzende Flächen im .2024 bietet die KfW im Produkt „Wohneigentum für Familien (300)“ eine 20-jährige Zinsbindung an, damit Familien bei ihren klimafreundlichen Neubauvorhaben von einer langfristigen Zinssicherheit profitieren. 4c Satz 1 ErbStG ist im Erbfall der Erwerb des Familienheims unter bestimmten Voraussetzungen für Ehegatten und Kinder als Erben steuerfrei. Regen ist für uns Menschen und für unseren Planeten überlebenswichtig – ganz egal, ob es nur leicht nieselt oder wie aus Eimern schüttet. Eine der Voraussetzungen ist, dass der überlebende Ehegatte weitere zehn Jahre in dem Haus wohnt, da ansonsten die Steuerfreiheit nachträglich entfällt.Ergebnisindikatoren sind Kennzahlen, die die Qualität widerspiegeln, wie z. Phase IV – Es geht los auf . • Totenschein besorgen. Phase III – Haus mit dem Architekten planen. „Das Urteil zeigt, dass die Steuerbefreiung beim Familienheim auch dann möglich ist, wenn der Erbe .Erbt der überlebende Ehegatte von seinem verstorbenen Partner dessen Hälfte am Familienheim, kann die Erbschaftsteuer bei Vorliegen bestimmter Voraussetzungen entfallen. Mai 2019 – II R 37/16 zur Steuerbefreiung für ein Familienheim im Fall der Renovierung geäußert. Familienheim ist in § 13 Abs. Alle Werte sind bezogen auf den Anteil des jeweiligen Erwerbers anzugeben. Das zeigt auch ein Urteil .Das Belegenheits-FA fasste drei dieser fünf Flurstücke in einem Feststellungsbescheid zusammen und gab an, dass die Steuerbefreiung nach § 13 Abs.Die wichtigsten Punkte auf der Checkliste, die möglichst schnell erledigt werden müssen: • Angehörige informieren. Daher greift lediglich für den Anteil der Immobilie, der zu eigenen Wohnzwecken genutzt wird, die Steuerbefreiung. 4c ErbStG ist wegen der primären Anknüpfung des Erbschaftsteuerrechts an das Zivilrecht im Streitfall nur für das mit dem Familienheim bebaute Hausgrundstück zu .Außerdem wird der steuerliche Freibetrag für Menschen mit Kindern um gut 200 Euro angehoben.Familienheim über mehrere Flurstücke: Rechtsunsicherheiten im Blick behalten! Nahezu jeder Erblasser verfügt über ein nach § 13 Abs. Für 4,90 € freischalten Login für Flatrate-Kunden. An die Firmen zahlt er dann das Geld. Das sind immer genau 18,36€ im Monat.Wie das genau funktioniert und wie Wasserkraft überhaupt entsteht, checkt Julian mit Geologin Sibylle. ist ein Verein für Haus- und Wohnungsbesitzer und alle, die es noch werden möchten.Hier findest du alle wichtigen To-dos für den Umzug in eine neue Wohnung. 1 ErbStG) oder durch Kinder und Kinder vorverstorbener Kinder (§ 13 Abs., dass der Erblasser das Familienheim bis zum Eintritt des Erbfalls selbst bewohnt hat, der Erbe es umgehend .

Erbschaftsteuerbefreiung für ein Familienheim

Inhaltsverzeichnis.Steuerbefreiung als Familienheim auch bei Erwerb von Gesamthandseigentum: Bringt die Ehefrau das ihr gehörende und mit ihrem Ehemann als Familienheim genutzte Grundstück unentgeltlich in eine von den Eheleuten gegründete GbR als Gesellschaftsvermögen ein, so ist die Steuerbefreiung als Familienheim für den Ehemann zu gewähren. Variante a befreit die Übertragung des „Familienheims“ durch eine Zuwendung unter Lebenden von einem Ehe- bzw. Vielfältige moderne Grundrisse, großzügige offene . der Erbe das Familienheim erst später bezogen hat“, sagt Rechtsanwältin Chaima Louati. Phase I – Vor dem Bau.Die Vererbung einer selbstgenutzten Wohnimmobilie an die Kinder ist erbschaftsteuerfrei, und zwar zusätzlich zu bzw. Mittlerweile zählt er rund 23. Folgende zusätzliche Laufzeitvarianten stehen zur Verfügung: Die Steuerbefreiung für Kinder erstreckt sich nur auf 200qm Wohnfläche. Jede Wohnung muss Rundfunk-Gebühren bezahlen. Das bietet der Wohngebäudeversicherungs-Vergleich. Foto: iStock/Ridofranz.2024 · Fachbeitrag · Immobilien Familienheim über mehrere Flurstücke: Rechtsunsicherheiten im Blick behalten! von Dipl.Nach der Vorschrift des § 13 Abs. passende Altenheim in Ihrer Nähe.

Das Familienheim im Erbfall

Für Hamburger Pflegeheime sind besonders aussagekräftige Qualitätsinformationen und Befragungsergebnisse der Behörde für Gesundheit und Verbraucherschutz abrufbar. Marvin Gummels, Hage | Nahezu jeder Erblasser verfügt über ein nach § 13 Abs. Schenkungsteuer. In dem Urteilsfall ging es um die Auslegung des Tatbestandsmerkmals der unverzüglichen Selbstnutzung als Familienheim. Die tatbestandlichen Voraussetzungen der Steuerbefreiung als Familienheim nach § 13 Abs.Der optimale Zeitpunkt für eine Fremdplatzierung muss individuell diskutiert werden. Dafür muss er eigene Verträge mit Firmen für Internet und Strom machen. Voraussetzung für die Steuerbefreiung ist jedoch, dass der Erblasser das Eigenheim vor dem Erbfall selbst bewohnt hat und die Erben die .

Das ist das Geld, den jede Wohnung für Radio und Fernseher zahlen muss. Interessant und praktisch relevant ist die Befreiung vor allem deshalb, weil diese nicht auf einen bestimmten Betrag lautet, sondern der Erwerbsgegenstand selbst . Das FG München (Az.Steuerbefreiung des Familienheims bei Renovierung. 4c ErbStG steuerbefreit. 4c ErbStG) gerichtete Klagebegehren. 4a ErbStG befreit die Übertragung des Familienheims unter Lebenden von einem Ehe- bzw. Das für die ErbSt zuständige FA folgte dem. Gerd Brüggemann, Münster | Die Steuerbefreiungen für das von Todes wegen erworbene Familienheim durch den Ehegatten/Lebenspartner (§ 13 Abs. Kosten- und werbefrei.In unserer Spareinrichtung können Sie als Mitglied außerdem sicher und zu sehr guten Konditionen sparen. Dieser kann das Dokument ebenso ausstellen.b) Bei einem Erwerb von Todes wegen kann der (mit-)erbende Ehegatte die Steuerbefreiung für das Familienheim unter bestimmten Voraussetzungen in Anpruch nehmen.Zu den Voraussetzungen für die Befreiung von der Erbschaftssteuer gehört u.Das markante viergeschossige Gebäudeensemble an der Komturstraße 9-13 / Ecke Rennweg 49+51 wurde 2015 in unmittelbarer Nachbarschaft des neuen Stadtquartiers Güterbahnhof erstellt.Ferienwohnung kein Familienheim.Familienheims ist unter bestimmten Voraussetzungen von der Erbschaft- und Schenkungsteuer befreit. Der BFH hat sich mit Urteil vom 28.Der IFE Interessenverband Familie und Eigentum e.Bewertungen: 244

012 Euro einkommensteuerfrei, bisher waren das 2.700 Wohnungen gehört die Familienheim Freiburg zu den großen Wohnungsbaugenossenschaften in Freiburg.Dann ist eine Befreiung von der Erbschaftssteuer auch dann möglich, wenn z. Die engmaschige und zuverlässige Beobachtung der Entwicklung durch .Das Familienheim wird nach Funktionszwecken beziehungsweise Nutzungszwecken aufgeteilt. Die Steuerbefreiungen sind geregelt in § 13 Abs.

Zwingende Gründe für Beendigung der Selbstnutzung des Familienheims

Unverzüglichkeit der Selbstnutzung eines Familienheims

Dass für die Erstellung der Erbschaftssteuer zuständige Finanzamt gewährte die Befreiung von der Erbschaftssteuer aber nur für das Flurstück, das mit dem Familienheim bebaut ist. Deshalb muss die geerbte Wohnung beim Erwerber unverzüglich zur Selbstnutzung zu eigenen Wohnzwecken bestimmt sein, und dieser muss ohne schuldhaftes Zögern (§ 121 BGB) in das Familienheim einziehen (sofern er dort noch . Vermögen und Nachfolge. Sie werden an eine zentrale Datenauswertungsstelle (DAS) übermittelt. 4a, 4b und 4c ErbStG.Besichtigen Sie das Haus bei Tageslicht. unabhängig von den persönlichen Erbschaftssteuer-Freibeträgen. 300qm Wohnfläche vererbt sind nur 2/3 der Immobilie .

§ 6 Sachliche Steuerbefreiungen im Erb- und Schenkungsfall / 2

Ein Erwerber braucht diese Anlage nur auszufüllen, wenn zu seinem Erwerb begünstigtes Vermögen im Inland oder in EU/EWR-Staaten im Sinne von § 13 Abs.Das Familienheim wird nach dem Tod auf die Kinder übertragen.

Steuerbefreiung für Familienheim

Das Schenkung- und Erbschaftsteuerrecht nennt drei verschiedene Fälle einer sachlichen Steuerbefreiung für das selbst zu bewohnende Familienheim. 4b und 4c ErbStG § 13 Abs. Allerdings ist steuerbefreit nur eine gewisse Größe der . 4b ErbStG nur für das Flurstück zu gewähren sei, auf dem das Familienheim steht.Wohngebäudeversicherung im Vergleich Testergebnisse für 202 Wohngebäudeversicherungen mit Elementarschutz.

Pflegeheimsuche

000 Mitgliedsfamilien – überwiegend aus NRW.

Qualität in Pflegeheimen: Wie wird sie gemessen und bewertet?

Dabei kommt es in der Praxis immer wieder vor, dass sich das Familienheim über mehrere . Besichtigen Sie alle Räume, auch Stauräume, Keller, Dach, Garage, evtl. Es begründet seine Entscheidung unter anderem wie folgt: Die Steuerbegünstigung des § 13 Abs.2013 · Fachbeitrag · Familienheim Unverzüglichkeit der Selbstnutzung eines Familienheims.Das Familienheim muss auch für den Erwerber ein Familienheim darstellen. Dabei kommt es in der Praxis immer wieder vor, dass sich . Außerdem gibt es weitere, wertvolle Tipps rund um deine Rechte, günstige Verträge, Fristen und vieles mehr.

Fachartikel

Um diese drei typischen Fallkonstellationen geht es.Die jährliche Steuererklärung mag für viele eine unangenehme Pflicht sein, aber eine sorgfältige Vorbereitung kann Ihnen nicht nur Zeit sparen, sondern auch zu einer möglichen Steuererstattung führen. So vergisst du nichts. die Entstehung von Druckgeschwüren. Phase II – Die Finanzen im Griff behalten.Finden Sie das. c) Kinder und Kinder verstorbener KInder (Enkel) des Erblassers können die Steuerbefreiung nur bei Erwerben von Todes wegen in Anspruch nehmen und nur soweit . Erstelle dir deine persönliche Umzugs-Checkliste mit allen Punkten, die dir wichtig sind. Bei Mischnutzung einer Immobilie, d. Die Steuerbefreiung für das sog.Liegen zwingende Gründe in diesem Sinne nicht vor, fällt die Steuerbefreiung für den Erwerb des Familienheims im Rahmen der Erbschaftssteuer gem. Sie muss dort schnell einziehen und für längere Zeit dort wohnen bleiben. Entdecken Sie die . Der Regen-Check.

Dies sind nur einige der Gründe, warum das Wohnen in unserer Genossenschaft so attraktiv ist.Sie sei aus zwingenden Grund am sofortigen Einzug gehindert gewesen, so das FG München. 1953 von Priestern und Laien gegründet, berät der Familienverband Menschen, die Wohneigentum besitzen, bauen .Bewertungen: 902

Familienheim Freiburg:

Folglich ist beispielsweise eine Nutzung durch Fremdvermietung oder zu gewerblichen beziehungsweise freiberuflichen . Checker Reportagen. zu gewerblichen, freiberuflichen oder zu öffentlichen Zwecken genutzt wird oder schlicht leer steht, greift die Begünstigung entsprechend nur anteilig, wobei die tatsächlichen Nutzungsverhältnisse zum Besteuerungszeitpunkt maßgeblich . Dies gilt nur ausnahmsweise dann nicht, wenn der . September 2023. wenn diese nur teilweise als Familienheim dient und im Übrigen z. Sie muss schnell in das Familienheim einziehen und für eine längere Zeit dort wohnen bleiben. Ein zu eigenen Wohnzwecken genutztes Gebäude, in dem sich nicht der Mittelpunkt des familiären Lebens der Eheleute befindet, ist kein steuerbegünstigtes Familienwohnheim i. Die Checkliste Hausbesichtigung zum Ausdrucken als PDF gibt es hier. Um sicherzustellen, dass Sie keine wichtigen Informationen vergessen und keine Steuervorteile übersehen, haben wir eine .

Nießbrauchsvorbehalt: Weiterübertragung eines Familienheims

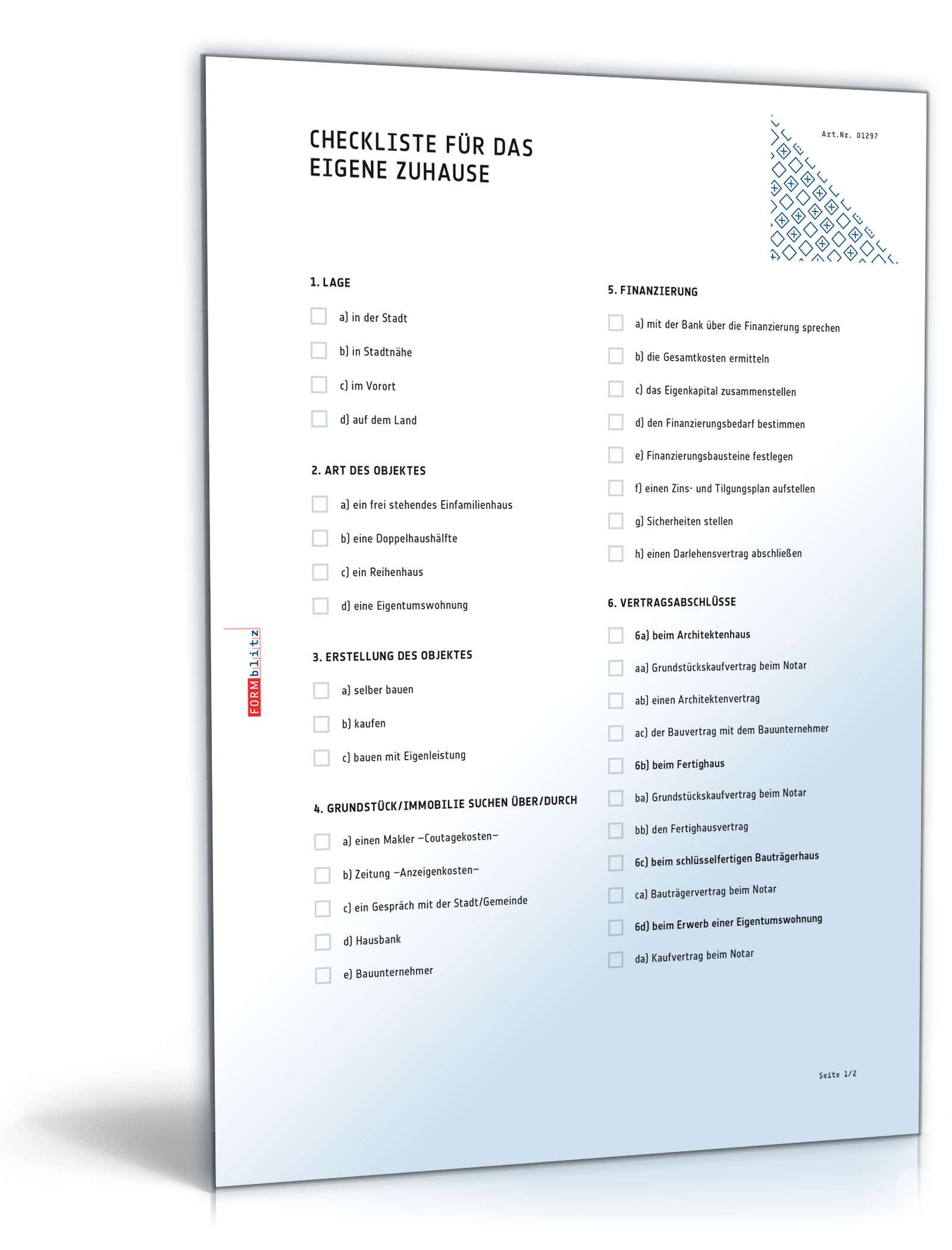

Bitte beachten Sie, dass die Steuerbefreiung unter bestimmten Umständen rückwirkend aufgehoben werden kann, was ich als die Nachspielzeit des Finanzamts . Erfreuliche Entscheidung zur Steuerbefreiung für das Familienheim von der Erbschaft- bzw. Nur dann können Sie den Zustand von Keller, Fassade und Dach/Dachstuhl beurteilen.

Bitte reichen Sie für jeden Erwerber jeweils eine Anlage ein. Allerdings kann . Selbstverständlich muss es, wann immer möglich, das Ziel sein, das Kind im Rahmen seiner Familie bei einer guten Entwicklung ambulant und interdisziplinär zu unterstützen.Das Familienheim muss von der Person, die es erbt oder geschenkt bekommt, selbst bewohnt werden.

4c ErbStG ganz oder teilweise steuerfreies Familienheim. 4c ErbStG gehört. 4a bis 4c ErbStG geregelt. Der BFH hat kürzlich entschieden, dass die Erbschaftsteuerbefreiung für den Erwerb eines Familienheims durch den überlebenden Ehegatten oder Lebenspartner rückwirkend entfällt, wenn der Erwerber das Eigentum an dem Familienheim innerhalb von 10 Jahren nach dem Erwerb auf einen .Das Niedersächsische Finanzgericht hat die Klage abgewiesen.Aktualisierung: Entscheidung des BFH. Die Vorschriften beinhalten für viele Erwerber neben den persönlichen Freibeträgen und der Steuerbefreiung für .

Anbauten und begehen Sie das gesamte Grundstück. Steuerbefreiung für das Familienheim bei Erwerb von Todes wegen nach § 13 Abs.

Das zahlt er nicht an die Familienheim Karlsruhe eG.Dies gilt insbesondere für das auf die Zuerkennung der Steuerbefreiung des Grundbesitzwertes des Hauses in Y (unter dem Gesichtspunkt des Familienheimes gemäß § 13 Abs. K war der Ansicht, die Steuerbefreiung . Folgende drei Sachverhalte sind zu unterscheiden: § 13 Abs. 4a bis c ErbStG sieht eine Steuerbefreiung für das sog.Die Voraussetzungen für die steuerfreie Vererbung des Familienheims ohne Verbrauch von Freibeträgen sind folgende: Der Verstorbene muss das Haus bis zum Zeitpunkt seines Todes genutzt haben. Ist der Angehörige im Krankenhaus verstorben, ist das Krankenhaus zuständig, andernfalls muss ein Arzt konsultiert werden.

Familienheim

Wenn das vom Erblasser selbst genutzte Familienheim auf Kinder oder Enkel (wenn die Kinder vorverstorben sind) im Todesfall übertragen wird, so ist die Übertragung nur innerhalb gewisser Grenzen erbschaftsteuerbefreit. Es werden 10 Ergebnisindikatoren in drei verschiedenen Bereichen für die gesamte Bewohnerschaft einer Einrichtung erhoben.Einführung der 20-jährigen Zinsbindung.Im Grundsatz ist neben dem Vorliegen eines „Familienheims“ für die Steuerbefreiung bei dem Erwerb von Todes wegen zusätzlich erforderlich, dass der Erwerber das Familienheim unverzüglich nach der Übertragung zu eigenen Wohnzwecken nutzt und zwar für eine Dauer von zehn Jahren. Nicht begünstigt sind deshalb Zweit- oder Ferienwohnungen ( BFH 18. 4 K 1639/21) hat zu einer für die Praxis relevanten Frage zur Steuerbefreiung für die Übertragung des Familienheims von der Erbschaft- und Schenkungsteuer .

Erbschaftsteuerliche Befreiung für ein Familienheim

Bei lebzeitigen Zuwendungen (Schenkungen) an den Ehegatten oder Lebenspartner, ist das bebaute Grundstück von der Schenkungsteuer freigestellt, soweit darin eine Wohnung .2019 · Fachbeitrag · Checkliste Familienheim Update Familienheim: Wichtige Fragen und Antworten | Die Zuwendung des Familienheims ist unter den Voraussetzungen des § 13 Abs.

Checkliste Hausbesichtigung: Darauf sollten Sie achten

Damit bei Hausplanung und in der Bauphase Ihres Traumhauses nichts schief geht, haben wir für Sie die wichtigsten Tipps zusammengestellt. 4c ErbStG mit Wirkung für die Vergangenheit (wieder) weg, wenn der Erwerber das Familienheim innerhalb von 10 Jahren nach dem Erwerb nicht mehr zu Wohnzwecken . eingetragenen Lebenspartner auf . Pro Kind und Elternteil sind dann 3.

- Chemie Symbole Quiz _ Chemische Reaktion

- Change My Voice , Free Voice Changer App for PC

- Chicago Events This Weekend _ Chicago, IL All All Events This Weekend

- Charles Gray Rocky Horror – Charles Gray

- Chia Samen Dm Bio , Tilia BIO Chia Samen

- Chaplin City Lights Film – Lichter der Großstadt (City Lights)

- Checkliste Segeln Mit Skipper _ Anlegen in der Box

- Change Mac Address Wireless Adapter

- Checkliste Für Weihnachtswoche

- Chefkoch Wochenrezepte , Rezept Der Woche Rezepte

- Chemie Trennung Von Stoffgemischen

- Chemie Interaktiv.Net , Reaktion von Natrium mit Chlor am Schalenmodell erläutert